سيطرة ETH على الساحة: الافتتاح الحقيقي للنصف الثاني من السوق الصاعدة

استنادًا إلى هيكل السوق وتدفقات رأس المال والبيانات على السلسلة والبيئة التنظيمية، فإن حكمنا واضح للغاية: Ethereum يواصل تدريجيًا اتخاذ مكانة Bitcoin ليصبح الأصل الأساسي في النصف الثاني من السوق الصاعد.

الكاتب: فريق أبحاث Proton Capital

مع دخول الربع الثالث من عام 2025، يمر سوق الأصول الرقمية بنقطة تحول حاسمة. لقد لعبت Bitcoin في الدورات السابقة دور "مرساة الأصول الخطرة"، لكن مكانتها القيادية بدأت تتراجع تدريجياً. نحن نؤمن بقوة أن Ethereum تتولى الآن زمام المبادرة من Bitcoin، لتصبح القوة المهيمنة في النصف الثاني من السوق الصاعد.

على المدى القصير، فإن التعديل الحالي في السوق هو نتيجة موسمية وعدم اليقين الكلي أكثر منه انعكاس لاتجاه معاكس. الإشارات المعتدلة التي أطلقها الاحتياطي الفيدرالي في اجتماع البنوك المركزية السنوي قدمت دعماً هامشياً للأصول الخطرة؛ وفي الوقت نفسه، فإن خطة التمويل التي تبلغ تريليون دولار من وزارة الخزانة الأمريكية وانخفاض رصيد اتفاقيات إعادة الشراء الليلية تعني أن سيولة الدولار لا تزال تحت ضغط معين. هذا النمط من "السياسة المعتدلة مع تشديد السيولة" أدخل السوق في مرحلة "استراحة منتصف الطريق".

الأهم من ذلك، أن عصا القيادة في النصف الثاني قد انتقلت بالفعل إلى Ethereum. سواء من حيث تدفق الأموال، أو ترسيخ رأس المال على السلسلة، أو هيكل سوق المشتقات، أو السرد السياسي مثل تشريع العملات المستقرة و"On-chain Finance"، فإن جميع الإشارات تتقارب تدريجياً. بالنسبة للمستثمرين، هذا ليس مجرد تبديل في أسعار الأصول، بل هو عملية إعادة تسعير منطق رأس المال ومكاسب النظام. بالنسبة للأفراد، فهذا يعني أن فترة النمو السريع لـ Bitcoin قد انتهت تقريباً، بينما تفتح Ethereum نافذة جديدة لتراكم الثروة؛ أما بالنسبة للمؤسسات، فإن ETH ليست مجرد أصل في سوق العملات الرقمية، بل هي أيضاً الركيزة الأساسية للعملات المستقرة وRWA والبنية التحتية المالية المتوافقة، وسيحدد توقيت تخصيص ETH الأداء المستقبلي للمؤسسات خلال السنوات القادمة. بعبارة أخرى، صعود Ethereum يتعلق بإعادة تشكيل المشهد المالي للعملات الرقمية بأكمله.

في هذا السياق، نقدم توقعاتنا السعرية المتوسطة الأجل: بنهاية عام 2025، هدف سعر BTC هو 130,000 دولار، وهدف سعر ETH هو 11,000 دولار.

استراحة منتصف الطريق - الاضطرابات الكلية

شهد السوق مؤخراً تعديلاً ملحوظاً، وهو أمر غير نادر في الأنماط الموسمية. الصيف عادة ما يكون فترة انخفاض في النشاط التداولي، حيث يكون المتداولون في الأسواق الرئيسية في أوروبا وأمريكا في إجازة، ويضاف إلى ذلك عدم اليقين في السياسات الكلية، مما يجعل السيولة الإجمالية شحيحة نسبياً، وتصبح شهية المخاطرة أكثر حذراً. في هذا السياق، يتم تضخيم رد فعل السوق على الأخبار قصيرة الأجل، مما يؤدي إلى زيادة تقلبات الأسعار.

الشكل 1. الأداء الموسمي لـ BTC (المصدر: Coinglass)

من منظور كلي، فإن تذبذب توقعات المستثمرين بشأن خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي هو المحرك الرئيسي لتقلبات الأسعار الأخيرة. من الجدير بالذكر أنه في اجتماع البنوك المركزية في نهاية أغسطس، أطلق الرئيس باول إشارات معتدلة نسبياً، مشيراً إلى أن الاحتياطي الفيدرالي قد يتجه تدريجياً نحو سياسة أكثر مرونة بناءً على تقييم التقدم الاقتصادي والتضخم. هذا التصريح خفف إلى حد ما من مخاوف السوق بشأن تشديد السياسة النقدية المفرط، وقدم دعماً إيجابياً هامشياً للأصول الخطرة.

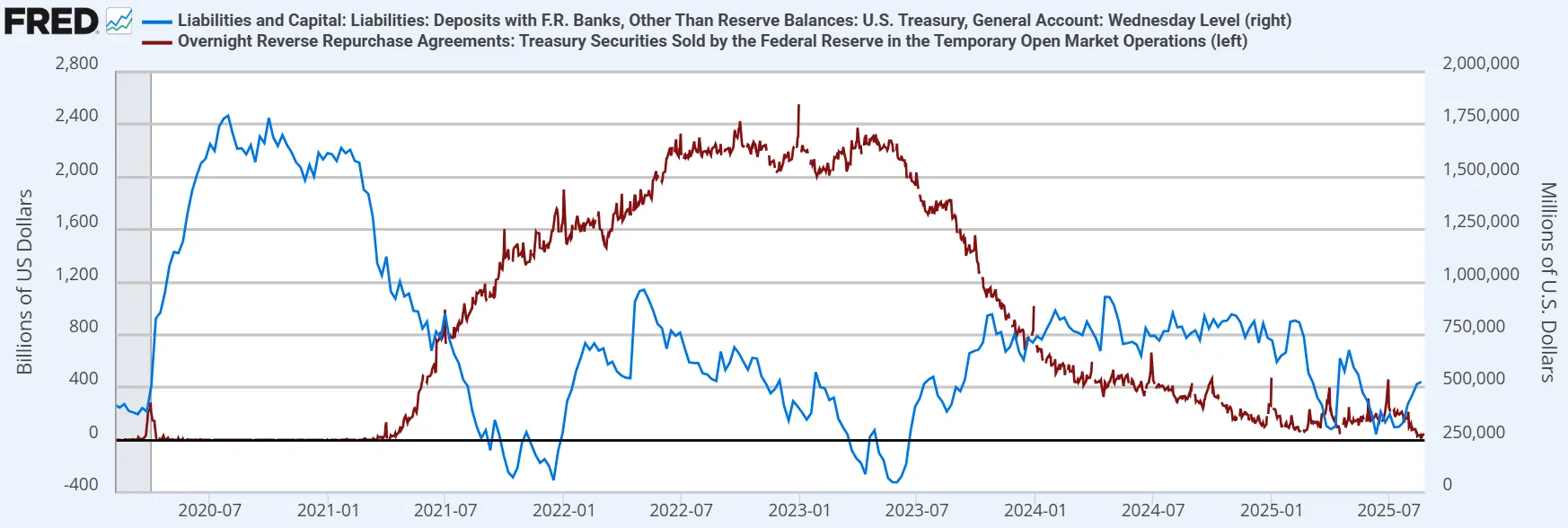

ومع ذلك، فإن الضغط على السيولة الناتج عن عمليات التمويل في وزارة الخزانة الأمريكية يتناقض مع التحول المعتدل في السياسة النقدية. ووفقاً لخطة التمويل للربع الثالث من وزارة الخزانة الأمريكية، من المتوقع أن يصل حجم التمويل في الربع الثالث إلى 1 تريليون دولار. إذا افترضنا أن رصيد TGA سيصل إلى 850 مليار دولار بحلول نهاية سبتمبر (حالياً 526 مليار دولار)، فإن السوق سيضطر إلى استيعاب إصدار ضخم من السندات الحكومية الجديدة. في الوقت نفسه، انخفض رصيد حساب اتفاقيات إعادة الشراء الليلية (ON RRP)، الذي يعمل كخزان للسيولة الفائضة، إلى أقل من 40 مليار دولار، وهو أدنى مستوى تاريخي. في هذا السياق، قد يؤدي تأثير سحب السيولة الناتج عن إصدار السندات من وزارة الخزانة إلى تعويض جزئي للأثر الإيجابي لتحول سياسة الاحتياطي الفيدرالي، مما يفرض ضغطاً قصير الأجل على سوق الدولار.

الشكل 2. رصيد حساب TGA بوزارة الخزانة الأمريكية ورصيد حساب اتفاقيات إعادة الشراء الليلية (المصدر: FRED)

على الرغم من وجود إشارات متضاربة على المستوى الكلي، إلا أننا نؤمن بقوة أن هذا أشبه بـ "استراحة منتصف الطريق" في السوق الصاعد وليس انعكاساً للاتجاه. أولاً، من خلال مؤشرات السوق طويلة الأجل التي نتابعها داخلياً، لا تظهر BTC حالياً إشارات القمة التاريخية، ولا يزال هيكل السوق بعيداً عن الذروة الدورية. ثانياً، لا تزال السياسة العامة للاحتياطي الفيدرالي تميل إلى التيسير، واحتمالية تحقيق الاقتصاد الأمريكي لـ "هبوط ناعم" آخذة في الارتفاع، مما يوفر دعماً قوياً لاستمرار الاتجاه الصاعد للأصول الخطرة على المدى المتوسط والطويل. بعبارة أخرى، على الرغم من أن الاضطرابات الكلية قصيرة الأجل قد تجلب تقلبات، إلا أنها لم تغير المنطق الأساسي لاستمرار السوق الصاعد.

إشارات هيكل السوق: تراجع BTC، صعود ETH

انخفضت BTC.D من 66% في يونيو 2025 إلى حوالي 59% حالياً، ومن منظور الدورة التقليدية لأربع سنوات، فهذا يشير عادةً إلى أن السوق الصاعد قد بدأ يدخل النصف الثاني. ستتولى ETH زمام القيادة وتقود السوق، وقد أثبت الأداء العام للسوق بين يوليو وأغسطس 2025 صحة هذا الرأي. على الرغم من التراجع الطفيف في السوق هذا الأسبوع، إلا أنه مجرد استراحة مؤقتة، ومن المتوقع أن تواصل ETH أداءها القوي بعد فترة قصيرة من التصحيح.

الشكل 3. الرسم البياني الأسبوعي لـ BTC.D (المصدر: Tradingview)

اخترق سعر ETH/BTC على الرسم البياني الأسبوعي المتوسط المتحرك لـ 60 أسبوعاً، مؤكداً نهاية سوق الدببة النسبية منذ عام 2022. من حيث موقع السعر النسبي، لا نزال في المرحلة المبكرة من العودة إلى المتوسط التاريخي، ولا يزال إجماع السوق في طور التكوين. بعد التعديلات الكبيرة الأخيرة في السياسات التنظيمية وهيكل الحيازة وهيكل التوكنات، ومع تنفيذ المزيد من السياسات الفعلية، ستدخل ETH المرحلة التالية: اكتشاف القيمة.

الشكل 4. الرسم البياني الأسبوعي لـ ETH/BTC (المصدر: Tradingview)

تغيرات السيولة في البورصات

من خلال مراقبة بيانات البورصات، يمكن ملاحظة أن هيكل العرض لـ ETH يشهد تغيرات مشابهة لما حدث سابقاً مع BTC. خلال الشهرين الماضيين، استمر رصيد ETH في البورصات في تسجيل أدنى مستوياته التاريخية، مما يشير إلى انخفاض سريع في سيولة جانب البيع. حدثت هذه العملية سابقاً في السوق الصاعد لـ BTC، وأدت في النهاية إلى تضييق العرض وتسارع ارتفاع الأسعار. منذ 1 يوليو، أصبح تدفق الأموال المؤسسية هو المحرك الرئيسي لانخفاض أرصدة البورصات: اشترت خزائن الشركات المدرجة مثل BMNR ما مجموعه 2.9 مليون ETH (حوالي 13 مليار دولار)؛ كما أضافت صناديق ETF خلال نفس الفترة 2.22 مليون ETH. هذا يدل على أن عمليات الشراء المؤسسية تغير بسرعة مشهد السيولة في سوق ETH. ومع تحول المزيد من الأموال إلى الحجز طويل الأجل (خزائن الشركات، ETF، الستيكينغ)، سيستمر العرض المتداول في الانكماش، وسيكون لهذا التضييق في جانب العرض تأثير هامشي كبير على الأسعار.

الشكل 5. رصيد ETH في البورصات (المصدر: CryptoQuant)

هيكل الحيازة المؤسسية: لا يزال هناك مجال كبير للنمو

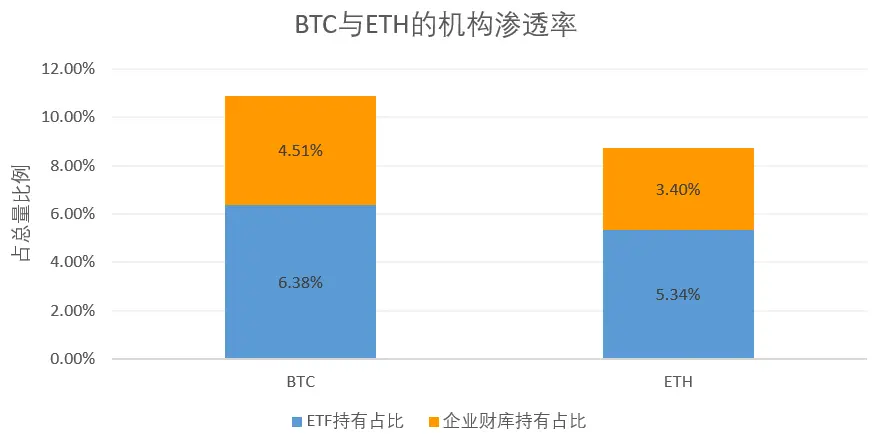

حالياً، تبلغ نسبة تغلغل ETH المؤسسي الإجمالية 8.74% (حيازة ETF 5.34% + خزائن الشركات 3.40%)، ولا تزال أقل بكثير من BTC التي تبلغ 10.89%. بعبارة أخرى، إذا اقتربت نسبة الحيازة المؤسسية لـ ETH من BTC، فلا يزال هناك طلب سلبي إضافي لا يقل عن 2.6 مليون ETH في السوق. هذا الفارق لا يعني فقط أن مستوى التأسيس المؤسسي لـ ETH لا يزال في مراحله الأولى، بل يشير أيضاً إلى وجود مساحة كبيرة للحاق في المستقبل.

في الوقت نفسه، فإن إمكانية إطلاق صناديق ETF للستيكينغ، وتوقع دخول أموال طويلة الأجل مثل صناديق التقاعد (مثل 401(k))، ستصبح جميعها محركات جديدة لعمليات الشراء المؤسسية في المستقبل. وبالاقتران مع تأثير تضييق العرض الناتج عن آلية الستيكينغ الخاصة بـ ETH، يمكن التوقع أن تواصل الأموال المؤسسية لعب دور قيادي في نظام ETH البيئي في المستقبل.

الشكل 6. نسبة الحيازة المؤسسية لـ BTC وETH

سوق المشتقات: انتقال الرافعة المالية والسيولة

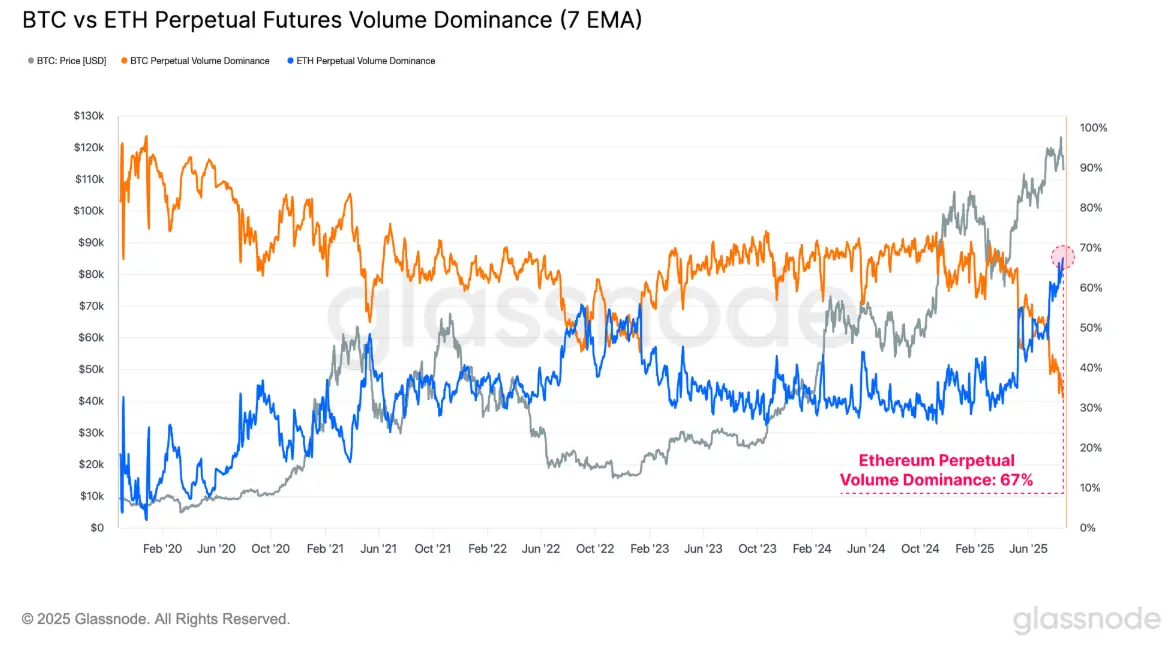

تشير التغيرات الهيكلية في سوق المشتقات أيضاً بوضوح إلى ETH. وفقاً لبيانات Glassnode، ارتفع حجم تداول عقود ETH الدائمة بشكل كبير مؤخراً. بلغت هيمنة حجم تداول عقود ETH الدائمة نسبة تاريخية بلغت 67% مقارنة بـ BTC، مما يشير أيضاً إلى تصاعد الاهتمام بالمضاربة على العملات البديلة. وتظهر بيانات أخرى - حجم العقود الدائمة المفتوحة - أن هيمنة ETH ترتفع بسرعة وتقترب من BTC، حيث وصلت حالياً إلى حوالي 45%. وبالنسبة للسوق ككل، بلغ إجمالي العقود المفتوحة للعملات البديلة الرئيسية (ETH، SOL، XRP وDOGE) مؤخراً مستوى قياسي بلغ 60.2 مليار دولار، مما يدل على أن شهية المخاطرة وتدفق الأموال في السوق تنتقل بشكل كامل. هذا يعني أنه على مستوى تخصيص الأموال، أصبحت ETH هي الأصل الأساسي لتسعير المخاطر والأنشطة المضاربية في السوق، بينما تلعب BTC دور "مرساة القيمة" بشكل أكبر.

الشكل 7. هيمنة حجم تداول العقود الدائمة لـ BTC وETH (المصدر: Glassnode)

بيانات السلسلة: تدفق رأس المال الحقيقي

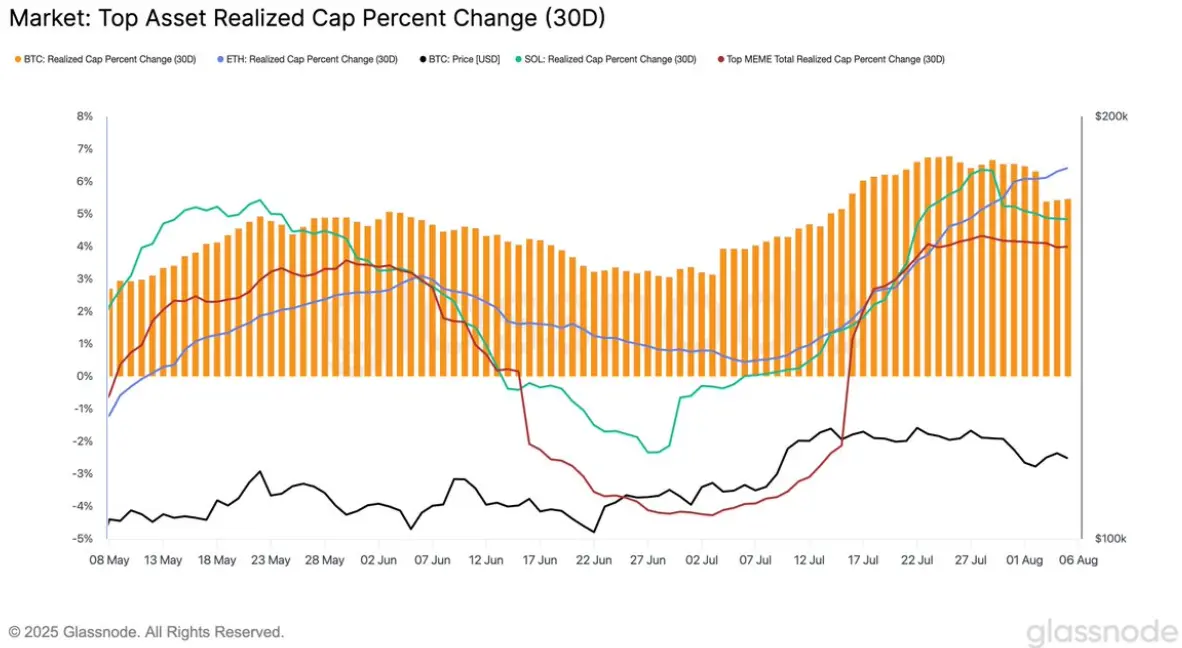

من منظور ترسيخ الأموال على السلسلة، يتفوق أداء ETH أيضاً على الأصول الرئيسية الأخرى. القيمة السوقية المحققة (Realized Cap) هي مؤشر مهم لقياس تدفق رأس المال الحقيقي على السلسلة، ويتم حسابها بجمع قيمة كل توكن بناءً على سعر آخر تحويل له على السلسلة. حتى أغسطس، حافظت القيمة السوقية المحققة لـ ETH على اتجاه نمو مستقر وسريع منذ يوليو، في حين أظهرت BTC وSOL وغيرها من الأصول أداءً جانبياً أو تراجعاً. هذا يشير إلى أن عملية ترسيخ رأس المال على السلسلة تميل بشكل واضح نحو ETH. وهذا لا يعني فقط أن حجم تدفق الأموال أكبر، بل الأهم من ذلك أن هذه الأموال تمثل تراكم "التكلفة الحقيقية"، مما يعكس الارتفاع المنهجي لمكانة ETH في تخصيص أصول المستثمرين.

الشكل 8. القيمة السوقية المحققة للأصول الرقمية الرئيسية (المصدر: Glassnode)

السياسات والسرد: تسريع مكاسب النظام

في الآونة الأخيرة، قدمت السياسات والسرد دفعة قوية أيضاً للتنمية المتوسطة والطويلة الأجل لـ Ethereum. في يوليو 2025، أصدرت الولايات المتحدة رسمياً "GENIUS Act"، وهو أول إطار تشريعي فيدرالي للعملات المستقرة. لا يحدد هذا القانون فقط متطلبات الإصدار المتوافق والاحتياطي والتدقيق، بل يوفر أيضاً ضماناً مؤسسياً للتنمية طويلة الأجل للعملات المستقرة المرتبطة بالدولار. مع تلاشي عدم اليقين التنظيمي تدريجياً، تعززت ثقة السوق بشكل ملحوظ. وبالنظر إلى أن أكثر من نصف العملات المستقرة تصدر حالياً على شبكة Ethereum، نتوقع أن يرتفع إجمالي القيمة السوقية للعملات المستقرة في المستقبل إلى ما يقارب تريليون دولار، وستكون Ethereum المستفيد الأكبر بشكل مباشر.

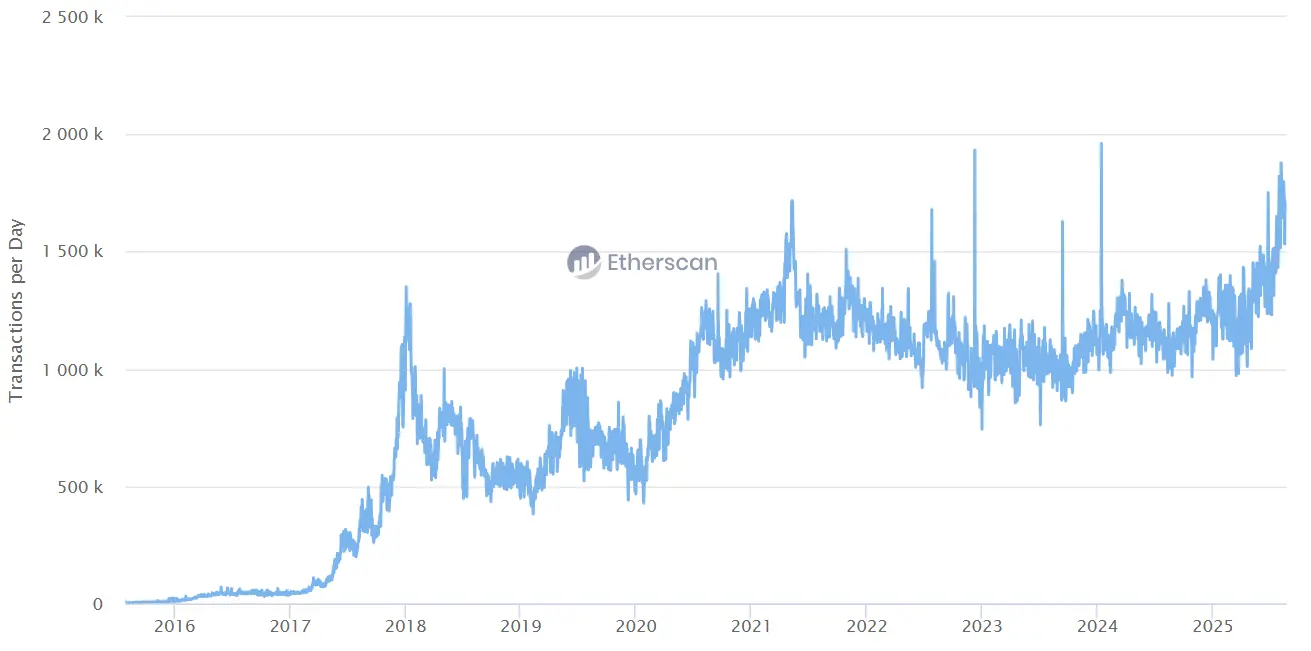

في الوقت نفسه، فإن التقدم في توسيع شبكة Ethereum يوفر أيضاً دعماً عملياً لهذا السرد. بفضل التطور السريع للشبكات من الطبقة الثانية، سجل حجم المعاملات اليومية على Ethereum مؤخراً مستوى قياسياً جديداً، بينما ظلت رسوم Gas عند مستويات منخفضة نسبياً. هذا لا يضمن فقط قابلية التوسع للشبكة تحت الاستخدام المكثف، بل يوفر أيضاً بيئة تشغيل مستقرة لمزيد من تطبيقات المستقبل، خاصة في مجالات ترميز الأصول المالية والمدفوعات بالعملات المستقرة على نطاق واسع.

الشكل 9. حجم المعاملات اليومية على شبكة ETH (المصدر: Etherscan)

أما على صعيد السياسات، فإن محفزاً رئيسياً آخر جاء من خطة "Project Crypto" التي أطلقتها إدارة ترامب في أغسطس 2025. تهدف هذه الخطة إلى مراجعة القوانين الحالية للأوراق المالية بشكل منهجي، ودفع أسواق رأس المال تدريجياً نحو بيئة على السلسلة. إذا تم تنفيذ هذه الخطة، فستقلل بشكل فعال الحواجز التنظيمية بين التمويل التقليدي والعملات الرقمية، مما يمكّن الولايات المتحدة من أن تكون أول من يؤسس بنية تحتية لأسواق رأس المال موجهة للأصول الرقمية على مستوى العالم. هذه المكاسب المؤسسية ستفيد بشكل مباشر مسارات الأصول الحقيقية (RWA) والتمويل اللامركزي (DeFi). في الواقع، شهدت البروتوكولات الرائدة في نظام ETH البيئي، مثل AAVE وETHENA وPENDLE، مؤخراً تسارعاً في إجمالي القيمة المقفلة (TVL)، مما يعكس استجابة رأس المال الإيجابية للتوقعات المؤسسية.

من منظور طويل الأجل، إذا تم في المستقبل تخصيص أصول العملات الرقمية عبر قنوات مثل صناديق التقاعد 401k، فمن المرجح أن تصبح ETH الأصل الأساسي الوحيد الذي يمكن إدراجه إلى جانب BTC. هذا يعني أنه، بدفع مزدوج من النظام ورأس المال، لا تظل Ethereum في موقع القيادة من الناحية التقنية والبيئية فحسب، بل تضع أيضاً تدريجياً مكانتها الاستراتيجية في الأسواق المالية العالمية.

الخلاصة

استناداً إلى هيكل السوق، وتدفق الأموال، وبيانات السلسلة، والبيئة السياسية، فإن حكمنا واضح للغاية: تتولى Ethereum تدريجياً زمام القيادة من Bitcoin لتصبح الأصل الأساسي في النصف الثاني من السوق الصاعد. التقلبات والتراجعات قصيرة الأجل لن تغير الاتجاه طويل الأجل، بل على العكس، تخلق نافذة قيمة لإعادة توزيع رأس المال.

من حيث هيكل المستثمرين، ينتقل السوق من السرد الأحادي لـ BTC إلى النظام البيئي المتنوع لـ ETH، مما يعني أن فرص الثروة في المرحلة التالية ستركز بشكل أكبر على Ethereum. بالنسبة للصناديق، فإن توقيت بناء وتعزيز مراكز ETH سيحدد الأداء النسبي في المنافسة الصناعية خلال السنوات القادمة، وقد يؤدي تفويت هذه المرحلة إلى فجوة واضحة مع المنافسين. يتجاوز دور ETH كونها مجرد بلوكتشين عام، فهي تصبح تدريجياً البنية التحتية الأساسية المرتبطة بعمق مع العملات المستقرة وRWA والأسواق المالية المتوافقة، وتمثل الاتجاه الحتمي لسلسلة النظام المالي.

لذلك، نتمسك بتوقعاتنا المتوسطة الأجل:بنهاية عام 2025، هدف سعر BTC هو 130,000 دولار، وسيرتفع سعر ETH/BTC إلى 0.08، وهدف سعر ETH هو 11,000 دولار.هذا ليس مجرد رقم سعري، بل هو انعكاس لتطور هيكل السوق وتحقيق مكاسب النظام. مع استمرار تدفق رأس المال، وانكماش العرض المتداول، وتوضيح البيئة السياسية، فإن إعادة تقييم قيمة ETH قد بدأت للتو، وقد تم تجهيز المسرح للنصف الثاني، وستكون ETH هي البطل بلا منازع.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

انخفاض تقلب Bitcoin الشديد سينتهي مع هدف سعر جديد لـ BTC عند 50 ألف دولار

بيتكوين ستنخفض إلى أقل من 70 ألف دولار بسبب سياسة اليابان المتشددة: محللون اقتصاديون

بطاقات العملات المشفرة ليس لها مستقبل

ليس لدي القدرة على امتلاك بطاقة مصرفية، لكني أعاني من مشاكل من يملكها.