توقعات السوق تراهن على Waller، واستبدال رئيس Fed يدخل لحظة حاسمة

هو شخص ناضج في العمر، لم يعد بحاجة لإثبات أي شيء؛ شخص يتمتع بحكم مستقل، لكنه يعرف كيف يعبر عن نفسه ضمن النظام.

Original Article Title: "US Stock Market & Crypto Wallet, Maybe He Will Have the Final Say in the Future"

Original Article Author: David, Deep Tide TechFlow

مع تبقي 9 أشهر حتى نهاية فترة باول، احتدم النقاش حول من سيخلفه كرئيس للاحتياطي الفيدرالي.

يُعتبر رئيس الاحتياطي الفيدرالي بلا شك أقوى منصب اقتصادي في العالم. كلمة واحدة منه قد تتسبب في تقلبات حادة في الأسواق، وقرار واحد يمكن أن يؤثر على تدفق تريليونات الدولارات. سعر الفائدة على رهنك العقاري، وعوائد سوق الأسهم، وحتى تقلبات أصول العملات الرقمية كلها مرتبطة ارتباطًا وثيقًا بالقرارات المتخذة في هذا المنصب.

فمن هو الأوفر حظًا ليكون الرئيس القادم؟ السوق بدأ تدريجيًا في إعطاء إجابته الخاصة.

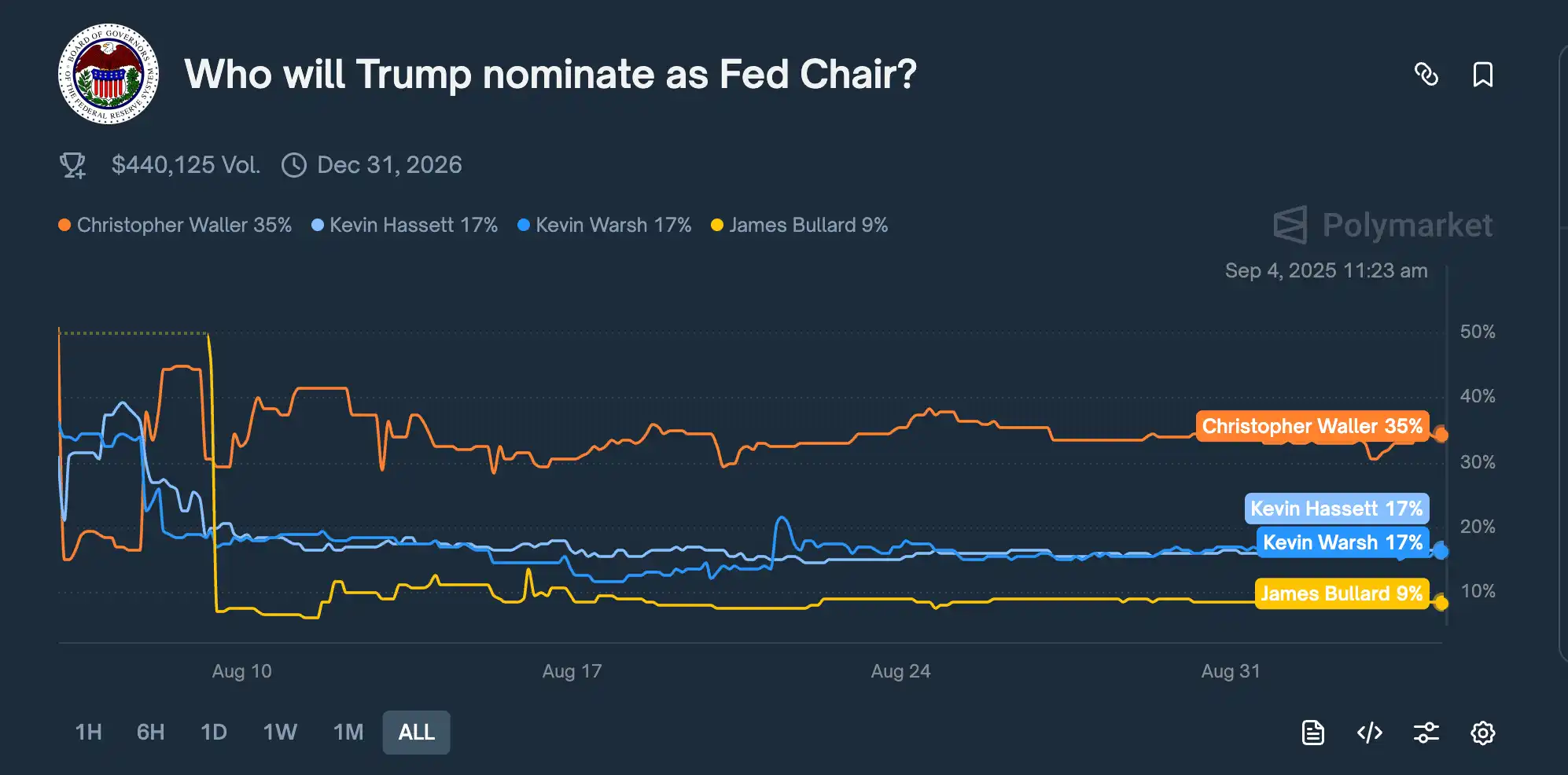

في 7 أغسطس، في سوق التنبؤات Kalshi، قفزت احتمالية عضو مجلس الاحتياطي الفيدرالي Christopher Waller من 16% في اليوم السابق إلى أكثر من 50%، متجاوزًا جميع المنافسين لأول مرة. وعلى الرغم من تقلب الاحتمالات منذ ذلك الحين، حافظ Waller باستمرار على الصدارة.

ووفقًا لأحدث البيانات، يُظهر Polymarket أن Waller لا يزال يتصدر باحتمالية 35%، وهي أعلى من المنافسين البارزين الآخرين Kevin Hassett وKevin Warsh عند 17%.

لماذا فجأة أصبح السوق يفضل هذا العضو الحالي البالغ من العمر 65 عامًا في مجلس الاحتياطي الفيدرالي؟

قد يقدم تقرير حديث من Bloomberg تلميحًا: يعتقد فريق مستشاري ترامب أن Waller "مستعد لوضع السياسات بناءً على التوقعات بدلاً من البيانات الحالية" ولديه "فهم عميق لنظام الاحتياطي الفيدرالي".

الأهم من ذلك، أن Waller تم ترشيحه من قبل ترامب في عام 2020 للانضمام إلى الاحتياطي الفيدرالي. وفي اجتماع FOMC في 30 يوليو، قام Waller بشيء لافت للنظر بشكل خاص:

هو، إلى جانب عضو المجلس الآخر Michelle Bowman، صوتا ضد القرار، معتقدين أن الاحتياطي الفيدرالي يجب أن يخفض أسعار الفائدة بمقدار 25 نقطة أساس. كانت هذه هي المرة الأولى منذ عام 1993 التي يعارض فيها عضوان من مجلس الإدارة الإبقاء على سعر الفائدة.

ما يحتاجه ترامب الآن هو رئيس للاحتياطي الفيدرالي يمكنه الدفع نحو خفض أسعار الفائدة دون أن يُنظر إليه من قبل السوق كدمية للبيت الأبيض؛ ومن هذا المنظور، يبدو أن Waller مناسب تمامًا لهذا الدور.

حنكة سياسية، اغتنام اللحظة المناسبة لاتخاذ موقف

لفهم Waller، علينا أن نبدأ من هذا التصويت المعارض.

أولاً، لنشرح الخلفية: تعقد اللجنة الفيدرالية للسوق المفتوحة (FOMC) التابعة للاحتياطي الفيدرالي 8 اجتماعات سنويًا لتحديد سعر الفائدة القياسي في الولايات المتحدة. هذا السعر هو الحارس الرئيسي للاقتصاد الأمريكي، حيث يحدد تكلفة الاقتراض بين البنوك وبالتالي يؤثر على جميع أسعار القروض.

يحتاج الحضور إلى التصويت الجماعي على تغييرات سعر الفائدة. لعقود من الزمن، كانت هذه الأصوات تمر دائمًا تقريبًا بالإجماع. في ثقافة الاحتياطي الفيدرالي، يُنظر إلى التصويت المعارض العلني على أنه تحدٍ لسلطة الرئيس.

كان اجتماع FOMC في 30 يوليو 2025 حساسًا بشكل خاص.

حافظ الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير عند 4.25%-4.5% لخمس مرات متتالية. في الوقت نفسه، كان ترامب، عبر Truth Social، يهاجم باول يومًا بعد يوم واصفًا إياه بـ"المتأخر جدًا" و"الغبي"، مطالبًا بخفض فوري للفائدة لتحفيز الاقتصاد.

وقبل أسبوعين فقط من هذا الاجتماع، في 17 يوليو، ألقى Waller خطابًا في منتدى New York Money Marketeers بكلمات حادة:

"لقد أخبرت زملائي الأصغر سنًا كثيرًا أن الخطابات ليست روايات غامضة عن جريمة قتل --- أخبر الجمهور مباشرة من هو القاتل، هذا هو إبلاغهم بالنقطة الأساسية."

النقطة الأساسية لهذا الخطاب كانت بطبيعة الحال اعتقاده بأن اللجنة الفيدرالية للسوق المفتوحة يجب أن تخفض أسعار الفائدة بمقدار 25 نقطة أساس؛ وتم إسقاط القاتل أيضًا على الاحتياطي الفيدرالي.

الإعلان العلني عن وجهة نظر عادة لا يتماشى مع قواعد سلوك مسؤولي البنوك المركزية. لكن ربما كان هذا توقيتًا اختاره Waller بعناية للانخراط في لعبة سياسية.

من خلال التعبير العلني عن آرائه مسبقًا، قد يجعل التصويت المعارض في اجتماع FOMC الرسمي بعد أسبوعين يبدو وكأنه قائم على حكم مهني مدروس طويل الأمد وليس استسلامًا للضغط السياسي.

في 30 يوليو، عندما أدلى Waller وBowman بأصوات معارضة ضد الإبقاء على أسعار الفائدة دون تغيير، كانت هذه بالفعل المرة الأولى منذ عام 1993 التي يعارض فيها حاكمان في نفس الوقت، مما كان لا بد أن يجذب الانتباه.

الإشارة التي قرأها السوق هي أن هناك أصواتًا مختلفة عقلانية داخل الاحتياطي الفيدرالي؛ لكن من منظور ترامب وفريقه، بدا هذا أشبه بتصريح واصطفاف من قبل Waller.

وبشكل أكثر ذكاءً، عبّر Waller أيضًا عن آرائه حول سياسة التعرفة الحالية: "التعريفات الجمركية هي زيادة لمرة واحدة في مستوى الأسعار ولن تسبب تضخمًا مستدامًا." أصبحت هذه العبارة حجة مميزة اقتبستها وسائل الإعلام المختلفة.

المغزى من هذه الجملة هو:

تعريفات ترامب سترفع الأسعار بالفعل، ولكن بشكل مؤقت فقط. لذلك، لا ينبغي خفض أسعار الفائدة فقط بسبب التعريفات. من الواضح أن وجهة نظر Waller لم تنتقد سياسة ترامب الجمركية فحسب، بل قدمت أيضًا أساسًا اقتصاديًا لخفض أسعار الفائدة.

استخدام نظرية اقتصادية لحل معضلة سياسية؛ واغتنام اللحظة المناسبة للتعبير عن نفس موقف خفض الفائدة مثل الرئيس.

أمين الخزانة الاستباقي، يتنبأ بهبوط اقتصادي سلس

إذا كان التصويت المعارض قد أظهر حنكة Waller السياسية، فإن التنبؤ الدقيق بمسار الاقتصاد أظهر مستوى عالٍ من الكفاءة في المجال.

أولاً، بعض السياق.

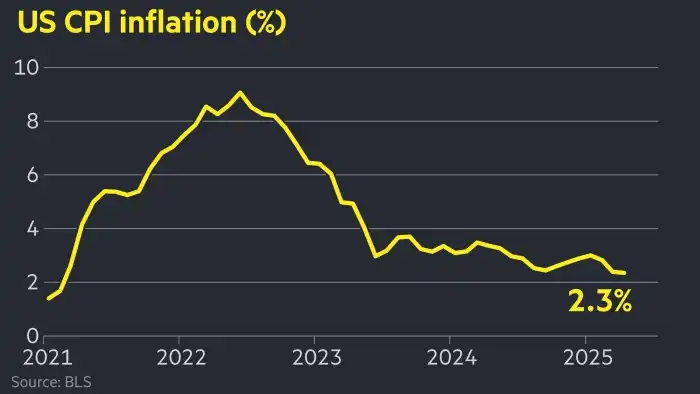

في يونيو 2022، وصل معدل التضخم في الولايات المتحدة إلى 9.1%، وهو أعلى مستوى منذ 40 عامًا. ماذا يعني هذا؟

إذا كان لديك 10,000 دولار مدخرة في بداية العام، فبحلول نهاية العام، ستكون قوتك الشرائية 9,000 دولار فقط. تضاعفت أسعار البنزين، وارتفع سعر البيض من 2 دولار إلى 5 دولارات.

يواجه الاحتياطي الفيدرالي خيارًا صعبًا. لخفض التضخم، يجب عليه رفع أسعار الفائدة. رفع الفائدة سيجعل القروض أكثر تكلفة، ويثني الشركات عن الاقتراض للتوسع، ويثني المستهلكين عن الاقتراض لشراء المنازل أو السيارات، وينتج عنه تباطؤ اقتصادي، مما يؤدي إلى انخفاض التضخم.

ومع ذلك، فإن المشكلة هي أن الجرعة الزائدة قد تكون كارثية. تاريخيًا، كل زيادة كبيرة في أسعار الفائدة من قبل الاحتياطي الفيدرالي أدت إلى ركود اقتصادي.

في هذه المرحلة، اندلع نقاش علني نادر داخل مجتمع الاقتصاديين.

من جهة، كان هناك ثلاثة اقتصاديين بارزين: وزير الخزانة السابق في عهد كلينتون Summers، كبير الاقتصاديين السابق في IMF Blanchard، واقتصادي جامعة هارفارد Dornbusch.

في يوليو، نشروا دراسة تفترض أن الاحتياطي الفيدرالي لا يمكنه السيطرة على التضخم دون التسبب في ارتفاع "مؤلم" في معدل البطالة. لخفض التضخم، سيرتفع معدل البطالة حتمًا. هذه قاعدة اقتصادية، مثل قاعدة فيزيائية.

حساب فريق Summers ذكر أنه لخفض التضخم من 9% إلى 2%، يجب أن يرتفع معدل البطالة إلى 6% على الأقل أو أكثر. وهذا يعني أن ملايين الأشخاص سيفقدون وظائفهم.

لكن Waller لم يوافق.

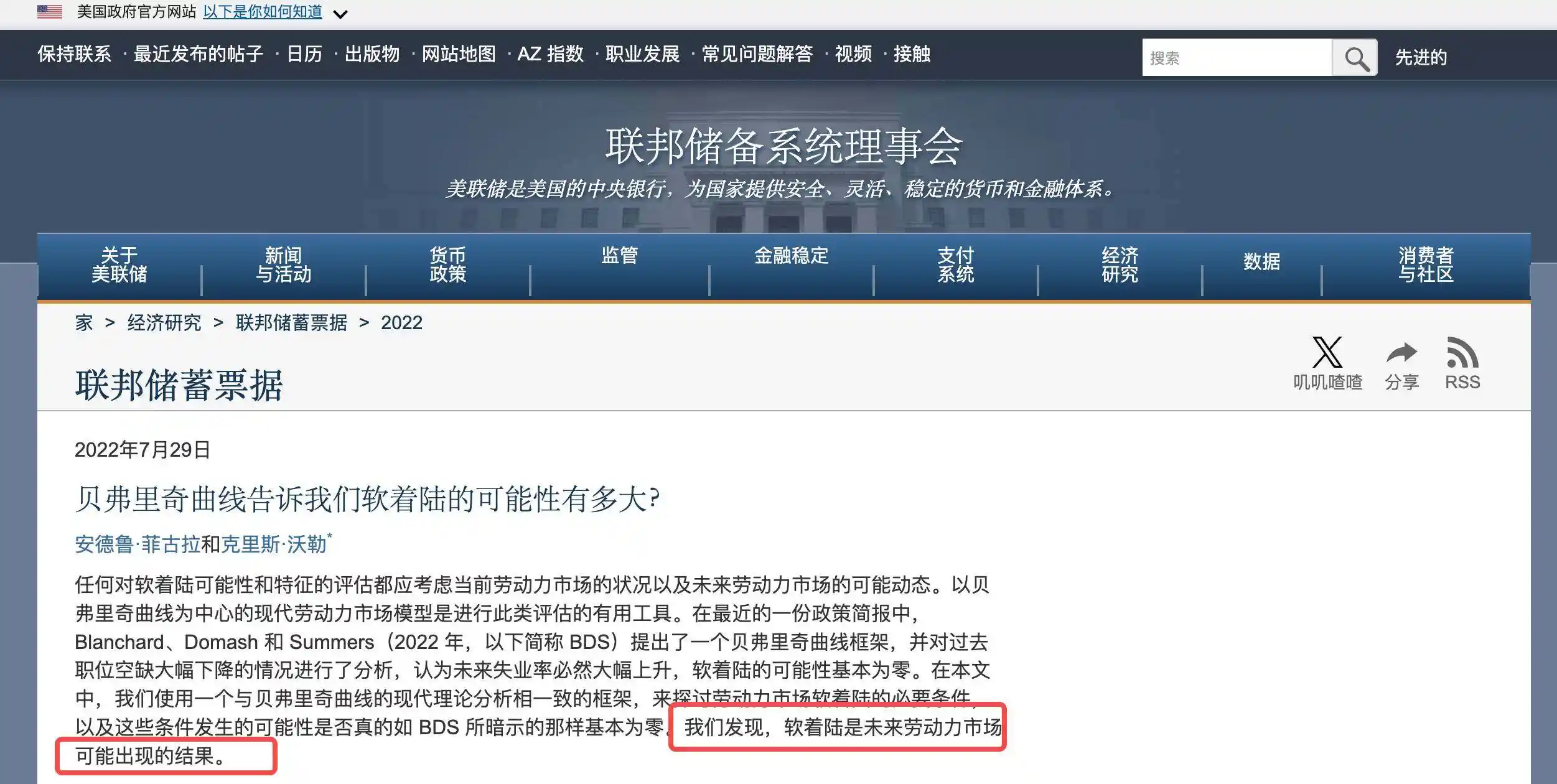

في 29 يوليو، نشر هو والاقتصادي في الاحتياطي الفيدرالي Andrew Figura ورقة بعنوان "How Much Does the Beveridge Curve Tell Us About the Likelihood of a Soft Landing?"، متحدين مباشرة استنتاج فريق Summers.

النقطة الأساسية لـWaller هي أن هذه المرة مختلفة لأن الجائحة تسببت في تشويه غير مسبوق في سوق العمل.

تقاعد العديد من الأشخاص مبكرًا، وكثيرون لا يرغبون في العمل بسبب الجائحة. أدى ذلك إلى عدد كبير من الوظائف الشاغرة؛ ليس لأن الاقتصاد قوي جدًا والجميع يوظف، بل لأن عدد الأشخاص الراغبين في العمل قد انخفض.

استنتجت الورقة أن الهبوط السلس هو "نتيجة معقولة"، حيث يمكن للولايات المتحدة إعادة التضخم إلى طبيعته مع زيادة طفيفة فقط في معدل البطالة.

في 1 أغسطس، رد Summers وBlanchard بسرعة، قائلين إن ورقة Waller تحتوي على "استنتاجات مضللة وأخطاء وأخطاء واقعية".

عادةً ما يختار مسؤولو البنوك المركزية كلماتهم بعناية، ويكون العلماء مهذبين في خلافاتهم. ومع ذلك، كان كلا الجانبين هذه المرة قويًا جدًا في تصريحاته، وكأن كل طرف يدافع عن صحة نظرياته الاقتصادية.

بالطبع، السوق كان في صف Summers. فهو وزير خزانة سابق، وBlanchard كبير اقتصاديين سابق في IMF، بينما منصب Waller مجرد حاكم في الاحتياطي الفيدرالي.

أصبحت الأشهر الـ18 التالية اختبارًا علنيًا ورهانًا.

بحلول نهاية 2022، بدأت أسعار السلع في الانخفاض. في أوائل 2023، خفت ضغوط سلسلة التوريد. رفع الاحتياطي الفيدرالي أسعار الفائدة بشكل كبير، من ما يقارب 0% إلى 5.5%.

كان الجميع ينتظر موجة بطالة، لكن النتائج كانت مفاجئة.

بحلول نهاية 2024، انخفض معدل التضخم إلى أقل من 3%، وكان معدل البطالة 3.9% فقط. لم يحدث ركود، ولم تكن هناك عمليات تسريح جماعي.

في سبتمبر 2024، قام Waller وFigura بتحديث ورقتهم البحثية، وأضافوا حتى حرف "s" إلى العنوان --- من "Soft Landing" إلى "Soft Landings"، في إشارة إلى أن هذا لم يكن صدفة بل قابل للتكرار.

فاز Waller بهذا الرهان.

كما أثبت الصدام الأكاديمي أن Waller لديه القدرة على تحدي السلطة واتخاذ أحكام مستقلة؛ بالنسبة لفريق ترامب، كان هذا أكثر قيمة. ما رأوه هو شخص مستعد لتحدي التيار الرئيسي ويؤمن بمرونة الاقتصاد الأمريكي.

عالم من الغرب الأوسط يشق طريقه إلى واشنطن

على عكس Waller ومعظم من يخدمون في الاحتياطي الفيدرالي، لديه مسار مهني فريد.

في عام 1959، وُلد Waller في مدينة Nebraska، وهي بلدة صغيرة في ولاية Nebraska لا يتجاوز عدد سكانها 7,000 نسمة. قضى طفولته في South Dakota وMinnesota، وهما ولايتان زراعيتان في الغرب الأوسط الأمريكي، بعيدتان عن مراكز المال في الساحل الشرقي.

عادةً ما يكون شاغل مقعد في مجلس الاحتياطي الفيدرالي من نوع معين: خريج Ivy League، عمل في Wall Street، أو شغل منصبًا حكوميًا في واشنطن. غالبًا ما يتحدثون نفس اللغة ويشتركون في نفس الرؤية للعالم.

من الواضح أن Waller لا ينتمي إلى تلك الفئة.

كانت نقطة انطلاق Waller هي Bemidji State University، حيث حصل على درجة البكالوريوس في الاقتصاد؛ مكان ربما لم تسمع به من قبل، يقع في شمال Minnesota حيث يمكن أن تنخفض درجات الحرارة في الشتاء إلى -30 درجة.

قد توفر هذه النشأة رؤية أوضح لأمريكا الحقيقية، ولأولئك الذين يعيشون في بلدات صغيرة، يأخذون قروضًا لشراء منزل وسيارة، ويقلقون بشأن الوظائف والأسعار.

في عام 1985، حصل Waller على دكتوراه في الاقتصاد من Washington State University، وبدأ مسيرة أكاديمية طويلة.

أولاً في Indiana University، ثم في University of Kentucky، وأخيرًا في University of Notre Dame؛ لمدة 24 عامًا كاملة، كان يدرّس ويجري أبحاثًا. ركزت أبحاث Waller على نظرية النقد، وهي واحدة من أكثر فروع الاقتصاد تجريدًا.

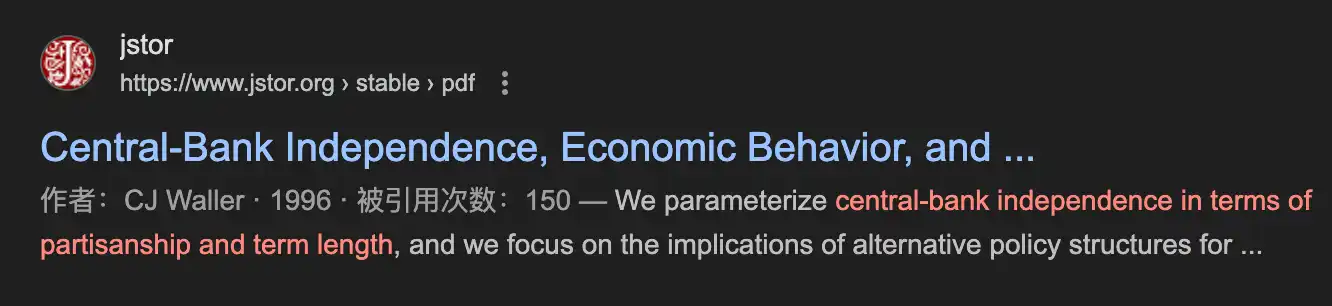

من الواضح أن هذا النوع من الأبحاث لن يجعلك تظهر على التلفزيون، ولن يجعلك اقتصاديًا مشهورًا، لكنه قد يكون مفيدًا في لحظة حرجة. في عام 1996، شارك Waller في تأليف ورقة بعنوان "Central Bank Independence, Economic Behavior, and Optimal Term Length".

فحصت هذه الورقة سؤالاً عمليًا وفي الوقت المناسب: ما هي المدة المثلى لفترة ولاية محافظ البنك المركزي؟

النتيجة الأساسية للورقة كانت: إذا كانت الفترة قصيرة جدًا (مثل سنتين)، فقد يخضع محافظ البنك المركزي للضغط السياسي لأنه يريد إعادة تعيينه. إذا كانت الفترة طويلة جدًا (مثل 14 عامًا)، فقد ينفصل عن الواقع ويصبح أقل مرونة.

بعد 25 عامًا، تحولت هذه الورقة النظرية إلى دليل عملي.

في عام 2020، عندما انتقد ترامب الاحتياطي الفيدرالي علنًا وطالب بخفض الفائدة، واجه Waller، الذي انضم لتوه إلى الاحتياطي الفيدرالي، خيارًا: الامتثال التام أم التحدي التام؟

اختار طريقًا ثالثًا: دعم خفض الفائدة في أوقات معينة، مثل التصويت ضد القرار في يوليو 2025؛ لكن يجب أن يكون المنطق مهنيًا، وليس لأن الرئيس طلب منا خفض الفائدة.

هذا الإحساس الدقيق بالتوازن، ليس مستقلاً تمامًا لدرجة تجاهل الواقع السياسي، ولا تابعًا لدرجة فقدان الحكم المهني، هو بالضبط ما درسه قبل أكثر من 20 عامًا.

بعبارة أخرى، يتنقل Waller في الاحتياطي الفيدرالي ليس بالغريزة على حبل مشدود، بل بمجموعة من نظريات التوازن المثبتة أكاديميًا.

قبل انضمامه إلى الاحتياطي الفيدرالي، مر Waller أيضًا بنصيبه من "المعارك التدريبية".

الاحتياطي الفيدرالي ليس كيانًا واحدًا بل يتكون من مجلس المحافظين في واشنطن و12 بنكًا احتياطيًا إقليميًا. لكل بنك احتياطي قسم أبحاثه الخاص وميوله السياسية.

في عام 2009، ترك Waller البالغ من العمر 50 عامًا الأوساط الأكاديمية وانضم إلى St. Louis Fed كمدير للأبحاث، وهو دور شغله لمدة 11 عامًا. أشرف Waller على قسم أبحاث يضم أكثر من 100 شخص، وكانت مسؤولياته تشمل تحليل البيانات الاقتصادية، وكتابة تقارير السياسات، والاستعداد لاجتماعات FOMC.

ما غيّر مسار حياته المهنية حقًا كان ترشيحه لمجلس الاحتياطي الفيدرالي من قبل ترامب في عام 2019.

كان الترشيح نفسه مثيرًا للجدل. لم تكن عملية تأكيد Waller سلسة، حيث شكك أعضاء مجلس الشيوخ الديمقراطيون في استقلاليته، نظرًا لأنه تم ترشيحه من قبل ترامب. من ناحية أخرى، كان أعضاء مجلس الشيوخ الجمهوريون قلقين من أنه أكاديمي جدًا وليس "مخلصًا" بما فيه الكفاية.

في 3 ديسمبر 2020، وافق مجلس الشيوخ بصعوبة على تعيينه بأغلبية 48 مقابل 47، وهي واحدة من أقرب الأصوات في السنوات الأخيرة. بدخوله أعلى مراتب الاحتياطي الفيدرالي في سن 61، كان Waller أكبر سنًا من معظم الحكام. ومن المفارقات أن هذا تحول إلى ميزة.

مسار معظم حكام الاحتياطي الفيدرالي متوقع: مدرسة نخبوية → Wall Street/الحكومة → الاحتياطي الفيدرالي. يدخلون أروقة السلطة في الأربعينيات من عمرهم، ولديهم متسع من الوقت لبناء العلاقات وتعلم قواعد اللعبة.

Waller مختلف. أمضى 24 عامًا في الأوساط الأكاديمية، و11 عامًا في بنك احتياطي إقليمي، ولم يصل إلى واشنطن إلا في سن 61.

مقارنة بالحكام الآخرين، يحمل Waller أعباء أقل، ولا يدين بأي معروف لـWall Street؛ وفي الوقت نفسه، بعد أن كان في St. Louis Fed، يعرف أن الاحتياطي الفيدرالي ليس كيانًا واحدًا، حيث لا يتم فقط التسامح مع الأصوات المعارضة بل يتم تشجيعها أحيانًا.

عندما قيم فريق ترامب من يمكن أن يخلف باول، رأوا على الأرجح هذه السمات:

شخص أكبر سنًا لا يحتاج لإثبات أي شيء؛ شخص لديه حكم مستقل لكنه يعرف كيف يعبر عنه ضمن النظام.

هل هو متفائل بالعملات الرقمية؟

إذا أصبح Waller رئيسًا للاحتياطي الفيدرالي، ما الفوائد التي سيجلبها ذلك؟

رد فعل السوق الأولي هو أن Waller سيخفض أسعار الفائدة. بعد كل شيء، عارض في يوليو دعمًا لخفض الفائدة. كما أن ترامب كان يطالب بخفض الفائدة.

لكن بالنظر عن كثب إلى سجله، فإن الوضع أكثر تعقيدًا.

في عام 2019، عندما كان الاقتصاد قويًا، دعم Waller خفض الفائدة. في عام 2022، مع ارتفاع التضخم، دعم زيادات قوية في الفائدة. في عام 2025، عاد لدعم خفض الفائدة...

تبدو مبادئه واضحة أيضًا: التيسير عند الحاجة، والتشديد عند الحاجة. إذا أصبح رئيسًا، قد تكون سياسة الفائدة أكثر "مرونة"، وليس بالضرورة اتباع قواعد ترامب بشكل آلي بل التكيف بسرعة مع الظروف الاقتصادية.

لكن الاختلاف الحقيقي لـWaller قد لا يكمن في السياسة النقدية التقليدية بل في نظرته للابتكار مثل العملات الرقمية وstablecoins.

في 20 أغسطس، عند سؤاله عن كيفية استجابة الاحتياطي الفيدرالي للابتكار المالي، قال: "لا داعي للقلق إطلاقًا بشأن ابتكار الأصول الرقمية"؛ وفي فبراير من هذا العام في مؤتمر stablecoin في كاليفورنيا، صرح بأن stablecoins "مصممة للحفاظ على استقرار قيمة الأصل الرقمي بالنسبة للعملة الوطنية".

من المهم ملاحظة أنه يؤكد على العلاقة مع العملة الوطنية، وليس شيئًا خارج النظام النقدي. قد يؤدي هذا الاختلاف في المنظور إلى تحول جذري في السياسات.

حاليًا، موقف الولايات المتحدة تجاه الأصول الرقمية دفاعي، قلق بشأن غسل الأموال، والاستقرار المالي، وحماية المستثمرين؛ يتركز التنظيم على "التحكم في المخاطر".

يعارض Waller بوضوح العملة الرقمية للبنك المركزي، معتقدًا أنه "من غير الواضح كيف تعالج أي مشكلات فشل في السوق في نظام المدفوعات الأمريكي"، لكنه يدعم مسارًا آخر: السماح لـstablecoins الخاصة بالابتكار وتولي دور الدولار الرقمي.

لكن كل هذه الأفكار مشروطة بقدرة Waller على التعامل مع الضغط.

لم يختبر أزمة مالية حقيقية بعد. خلال انهيار Lehman في 2008، كان يدرّس. في عام 2022، عندما أفلس FTX، كان قد انضم لتوه إلى الاحتياطي الفيدرالي، ولم يكن بعد صانع قرار رئيسي.

الانتقال من حاكم إلى رئيس ليس مجرد تغيير في المنصب. يمكن للحاكم التعبير عن وجهات نظر شخصية، لكن كل كلمة من الرئيس قد تحرك الأسواق.

عندما تستند استقرار النظام المالي بأكمله على كتفي شخص واحد، قد تصبح "الابتكار" و"الاستكشاف" رفاهية. ما إذا كانت العملات الرقمية ستكون متفائلة تمامًا لا يزال غير معروف.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

انخفاض تقلب Bitcoin الشديد سينتهي مع هدف سعر جديد لـ BTC عند 50 ألف دولار

بيتكوين ستنخفض إلى أقل من 70 ألف دولار بسبب سياسة اليابان المتشددة: محللون اقتصاديون

بطاقات العملات المشفرة ليس لها مستقبل

ليس لدي القدرة على امتلاك بطاقة مصرفية، لكني أعاني من مشاكل من يملكها.