يانغ قه Gary: اتجاه تحويل الأصول إلى ا�لسلسلة في ظل طريقة تسعير العملات المستقرة

4 سبتمبر 2025، كُتب في سنغافورة

في أغسطس 2025، بدأت مدن المال العالمية تتعرض لموجة من التغيرات السوقية العنيفة تحت تأثير موجة العملات المستقرة، حيث أدى دفع Genius Act وProject Crypto، بالتوازي مع أمثلة الثراء التي قدمتها Mstr وCircle، إلى كسر توازن المصالح في النظام المالي التقليدي. أصبحت العملات المستقرة، الربط بين العملات والأسهم، DAT، RWA وإدارة الأصول على السلسلة بسرعة نقاط تنافسية ساخنة في البيئة الجديدة.

في جوهر الأمر، فإن تنفيذ قانون العملات المستقرة هو نقطة انطلاق لإصلاح شامل لسلسلة التمويل العالمية، وستتبع الموجة الثانية من نمو Crypto سيناريوهات استخدام العملات المستقرة وتوكننة مختلف الأصول، مع الجمع بين مرونة التمويل Crypto وخبرة التمويل التقليدي، لتشكيل تطور متمايز تحت أطر الامتثال المختلفة في المناطق المختلفة.

tl;dr

1. جوهر Genius Act هو تفويض سلطة إصدار العملة وتسويتها، وبالتالي الحصول على سلطة تسعير العملة المعززة

2. العملات المستقرة أحدثت إصلاحاً في سلسلة التمويل العالمية وسلسلة الأصول من خلال تغيير شكل تسعير العملة

3. الإصلاح يعمل بسرعة على تفكيك تحالف الكارتل طويل الأمد في التمويل التقليدي، مما جلب فرص إعادة هيكلة المصالح وسط الفوضى

4. نجح Trump في ربط مصالحه الشخصية بنقطة التحول التاريخية ليشكل شرعية لا تصدق

5. اتجاهان لربط العملات بالأسهم: التوريق (Securitization) والتوكننة (Tokenization) وخصائص السوق

6. خصائص الصناعة والمشكلات المتعلقة بالعملات المستقرة، DAT، توكننة الأسهم، RWA وإدارة الأصول على السلسلة

7. الانقسام الصناعي والثقافي بعد انطلاق الموجة الثانية من نمو Crypto

1. جوهر Genius Act هو تفويض سلطة إصدار العملة وتسويتها، وبالتالي الحصول على سلطة تسعير العملة المعززة

تم شرح الاتجاه غير القابل للعكس لانخفاض السيطرة التقليدية للدولار الأمريكي بالتفصيل في المقال السابق <GENIUS Act and On-chain Shadow Currency>، كما تم توضيح أن Genius Act يهدف إلى تفويض سلطة الإصدار والتسوية مقابل توسيع نطاق تداول الدولار. في الواقع، أثبت السوق صحة هذا القرار البعيد النظر خلال ثلاثة أشهر من طرح Genius Act، حيث أدى تحرير سلطة إصدار وتسوية الدولار في هذه المرحلة إلى توسيع نطاق استخدام العملات المستقرة المشتقة من الدولار في السوق من خلال شكل العملات الظلية، مما عزز سلطة التسعير الأوسع نطاقاً؛ وسلطة تسعير العملة هي التي ستشكل في المستقبل قوة التوافق التنافسية للتمويل على السلسلة، بينما ستتلاشى سلطة الإصدار والتسوية تدريجياً لتصبح بنية تحتية عامة وعادية، وتفقد قيمتها التنافسية وحاجزها الدفاعي.

حروب العملات في المستقبل ستكون منافسة على قوة التوافق في استخدام العملة، وليس على سلطة الإصدار والتسوية. هذا هو ما يدفع التمويل على السلسلة لإجبار التمويل التقليدي على إصلاح نوعي، ومن الواضح أن هذا المفهوم لم يدركه أو يصعب على العديد من السياسات الوطنية والإقليمية، وبعض الخبراء الماليين التقليديين والأكاديميين ورجال الأعمال التحول إليه. بعبارة أخرى، سيبدأ M2 للعملات على السلسلة في فقدان معناه الأصلي تدريجياً، وسيصبح الإفراط في إصدار العملات والأصول المرمزة نوعاً من الحرية، لكن هذه الحرية لا تعني بالضرورة قيمة مكافئة، فالقيمة الحقيقية ستتجلى في قوة التوافق للعملة والأصول المرمزة، وتنعكس في سيولتها، قوتها الشرائية، قابليتها للتفاعل، درجة قبول المجتمع، وغيرها من ردود الفعل السوقية القابلة للقياس.

في مواجهة نقطة التحول النوعي هذه، فإن مرونة التفكير في تغيير النماذج أمر بالغ الأهمية، حيث ستتغير العديد من تعريفات الاقتصاد التقليدي، وطرق الرقابة السوقية، وأنماط تشغيل الأصول. على سبيل المثال، مع فقدان M2 لمعناه الأصلي، قد يتم تعديله من خلال عامل القيمة السائلة كمضاعف للحصول على قيمة التداول الفعالة للعملة أو الأصل، وما إلى ذلك. بالطبع، يجب أيضاً أن تتغير السياسات النقدية والمالية بشكل جوهري لتتكيف مع طرق الحوكمة الاقتصادية الجديدة على السلسلة.

2. العملات المستقرة أحدثت إصلاحاً في سلسلة التمويل العالمية وسلسلة الأصول من خلال تغيير شكل تسعير العملة

بعد أن أطلق Genius Act بهدوء هذه الحرب النقدية الجديدة، سارعت الدول والمناطق حول العالم إلى إصدار قوانينها الخاصة بالعملات المستقرة، رغم أن العديد من هذه القوانين لا تزال تستند إلى قواعد العادة المالية التقليدية وتتطلب وقتاً للتكيف، إلا أن إصلاح سلسلة التمويل في السوق المالي العالمي قد بدأ بالفعل.

رغم أن تسوية الأصول بـ 1USD و1USDC (أو عملات مستقرة أخرى) تبدو متشابهة في التسعير، إلا أن الاختلاف الجوهري في آلية العملة يؤدي إلى تغييرات كبيرة في المعنى المالي للأصول. يتجلى ذلك بشكل رئيسي في قابلية البرمجة، وقابلية التركيب، وسيولة السوق، واختلافات تدفق الأصول في النظام البيئي، ومرونة المشتقات المالية.

عندما سألني مؤخراً أصدقاء من خلفية التمويل التقليدي عن خصائص إدارة الأصول على السلسلة التي تقوم بها CICADA Finance، كنت أشبهها بـ"اللوحة الأم المالية"، حيث تشبه استراتيجيات الأصول المالية المختلفة "رقائق مالية" بأنواع خوارزمية مختلفة، ومن خلال اختيار وإدخال الأصول في اللوحة الأم المالية تتشكل مجموعات مالية مرنة، بينما تلعب العملات المستقرة دور "التيار المالي" الذي يربط الرقائق باللوحة الأم (ملاحظة 1).

3. الإصلاح يعمل بسرعة على تفكيك تحالف الكارتل طويل الأمد في التمويل التقليدي، مما جلب فرص إعادة هيكلة المصالح وسط الفوضى

من Genius Act إلى Project Crypto، أحدثت العملات المستقرة وإصلاح التمويل على السلسلة ثورة في نماذج المصالح التقليدية للتمويل، ولو حدث هذا في أوقات تاريخية أخرى لكان قد أدى إلى صراعات ضخمة، لكن هذه المرة كان الانتقال سلساً ومقبولاً بشكل مدهش. فهل السبب هو أن التشريعات المالية الحديثة جعلت المنافسة أكثر عدلاً أو أن المؤسسات المعاصرة أكثر تحضراً من ذي قبل؟

بالطبع لا. السبب بسيط جداً، وهو أن منحنى تطور المجتمع العالمي الحالي سريع للغاية، والأرباح الإضافية التي يمكن أن تحققها الشركات التي تدرك الاتجاه وتتحول بسرعة أعلى بكثير من تكلفة الخسارة الناتجة عن التمسك بتحالف المصالح القديم. تم كسر تحالف الكارتل المالي في المرحلة السابقة بسرعة من قبل الشركات التي تحولت بسرعة، ومن وول ستريت إلى نيويورك بأكملها، اختار الجميع الدخول في وضع (+3, +3) للعب في الساحة الجديدة. سيؤدي هذا التحول حتماً إلى إعادة هيكلة فوضوية في السوق المالي لفترة من الزمن، وسيخلق أيضاً العديد من فرص التداول للأصول والأموال الجديدة.

خلال الشهر الماضي في سوق نيويورك، لاحظت أن درجة صلابة تحالفات الكارتل تختلف بشكل ملحوظ بين الصناعات. رغم أن قطاع التمويل تحول بسرعة تحت تأثير Genius Act وProject Crypto، إلا أن العديد من الصناعات التقليدية (مثل العقارات) لا تزال عنيدة للغاية، وبسبب السيطرة الصارمة لتحالفات الاحتكار على شروط الدخول وتدفق المعلومات، فإن بيئة التداول في العديد من الصناعات لا تزال بدائية للغاية، ولا تزال العديد من أصول RWA غير مؤهلة للترقية إلى التوكننة الحالية.

4. نجح Trump في ربط مصالحه الشخصية بنقطة التحول التاريخية ليشكل شرعية لا تصدق

من الجدير بالذكر الرئيس الداعم لهذه التطورات السريعة في عالم التشفير، Trump. عادةً ما يكون دفع الإصلاحات في التاريخ أمراً محفوفاً بالمخاطر وغير محبوب، خاصة إذا ارتبطت المصالح الشخصية بذلك. ومع ذلك، فإن Trump نجح بمهارة في استغلال نقطة تاريخية خاصة، ليحقق شرعية وصحة لا تصدق، حيث عوضت فرص إعادة هيكلة المصالح الناتجة عن اتجاه الصناعة الحتمي عن الكثير من المواجهات السلبية، وخلق تأثيراً خاصاً لا يمكن تكراره.

5. اتجاهان لربط العملات بالأسهم: التوريق (Securitization) والتوكننة (Tokenization) وخصائص السوق

ربط العملات بالأسهم هو موضوع مهم في الربع الثالث من 2025. في جوهره، هناك اتجاهان: الأول هو إدخال الأصول المرمزة في الشركات المدرجة لتشكيل علاوة رأسمالية على شكل أسهم؛ والثاني هو توكننة الأسهم الحالية لتشكيل سوق رموز الأسهم القابلة للتداول على مدار الساعة. الأول هو عملية التوريق (Securitization)، وتديره عادة هيئة الأوراق المالية في دولة أو منطقة؛ والثاني هو عملية التوكننة (Tokenization)، وتديره مؤقتاً لوائح إدارة الأصول البديلة، بعضها يخضع لرقابة البنوك على العملة أو المدفوعات، وبعضها يخضع لرقابة الأوراق المالية البديلة.

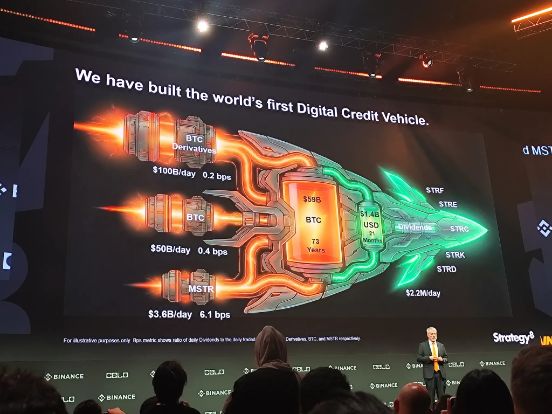

في عملية التوريق لربط العملات بالأسهم، ظهر مصطلح جديد في الربع الثالث من 2025 وهو DAT (Digital Asset Treasury)، وهو عملية أكثر مرونة وشمولية من ETF، حيث يتم إدخال الأصول المرمزة في الشركات المدرجة لتشكيل علاوة رأسمالية على الأسهم. حقق DAT في الجيل الأول من حالات مثل Mstr مضاعف علاوة يتراوح بين 1.5x-2x (ويصل إلى 4x في الذروة)، وأصبح في الأشهر الستة الماضية التيار الرئيسي للثراء في مدن المال الكبرى مثل نيويورك وهونغ كونغ. بالنسبة لسوق DAT في نهاية الربع الثالث وبداية الربع الرابع، تختلف عن الجيل الأول Mstr-BTC في: 1) توسيع الأصول المدرجة لتشمل ETH وSOL وغيرها من الأصول المرمزة غير BTC؛ 2) استخدام الأدوات المالية لخلق رافعة مالية لتحقيق مضاعفات رأسمالية أو نقدية أعلى؛ 3) بخلاف Mstr ذات الدلالة السياسية والاقتصادية، فإن الشركات الصغيرة والمتوسطة تتبع نهجاً تجارياً بحتاً، مما يجعل مخاطر الانخفاض المزدوج بعد العلاوة أكثر وضوحاً.

أما عملية توكننة الأسهم في ربط العملات بالأسهم، فلا تزال في مراحلها الأولى في الربع الثالث من 2025. وتتمثل المشكلات الرئيسية في: 1) أن السيناريوهات الموجهة للمستهلكين مبكرة جداً، والطلب الحالي غير حقيقي (عادةً فقط لزيادة مدة التداول أو التهرب الضريبي في الفترات غير المتوافقة)، ولا تزال في مرحلة البنية التحتية المبكرة والموجهة للأعمال؛ 2) عدم ملاءمة المشاركين من المشاريع الصغيرة والمتوسطة، بسبب مشكلة الأرباح الناتجة عن النقطة الأولى، حالياً فقط المشاركون الناضجون مثل Robinhood وOndo Finance قادرون على دعم السوق الأولي؛ 3) بناء البنية التحتية واحتياجات الأعمال طويلة الأمد ومخفية نسبياً، ونماذج الأعمال الفردية يصعب أن تكون مربحة بمفردها، ويجب تشكيل سلسلة صناعية لتحقيق التفاعل الكلي، مما يتطلب وقتاً للنمو. في المرحلة الحالية، هناك بعض الافتراضات الخاطئة حول تطوير توكننة الأسهم، وما هو مطلوب فعلياً هو: 1) تحقيق مسارات امتثال مختلفة حسب المناطق؛ 2) إصدار أصول رموز الأسهم على نطاق واسع من خلال شراء/إقراض/حيازة الأسهم بتكلفة منخفضة؛ 3) تكوين مزودي سيولة برؤوس أموال كبيرة؛ 4) إنشاء مضاعفات الرافعة المالية وسوق المشتقات من خلال الأدوات المالية مثل الإقراض؛ 5) توفير أصول عالية السيولة ذات قيمة alpha قابلة للاستخراج لسوق استراتيجيات التوكن الكمي التنافسي.

بالمقارنة، حتى الربع الثالث من 2025، فإن عملية التوريق في ربط العملات بالأسهم أقرب إلى المال من عملية التوكننة، لكن نافذة الفرصة أقصر؛ أما عملية توكننة الديون والأسهم والعملات فهي اتجاه طويل الأمد، وخطوة مهمة في عملية توكننة الأصول، وستفتح سوقاً أكبر للأصول المالية الكمية الاستراتيجية.

6. خصائص الصناعة والمشكلات المتعلقة بالعملات المستقرة، DAT، توكننة الأسهم، RWA وإدارة الأصول على السلسلة

يمكن القول إن العملات المستقرة، DAT، توكننة الأسهم، RWA وإدارة الأصول على السلسلة هي الزهور الخمس لنمو Crypto في الموجة الثانية وتوكننة الأصول. تمت مناقشة العملات المستقرة، DAT وتوكننة الأسهم سابقاً ولن نكررها هنا.

RWA هو مسار مثير للاهتمام، ففي العام الماضي لم يكن يحظى بشعبية، أما هذا العام فقد عاد للواجهة لكنه يواجه المزيد من المشكلات، منها: 1) معظم الأصول أو حتى المنصات التي تعمل في RWA تعتبرها أداة لجمع الأموال فقط، دون التفكير في مشكلات القوة الشرائية بعد الإصدار، ومشكلات الخروج، والسيولة، وتوليد الدخل، وصناعة السوق، والاستدامة؛ 2) عدم وجود أو تجاهل مشكلة تقييم القيمة العادلة لأصول RWA وعملية Oracle؛ 3) عدم إجراء تصميم اقتصادي قابل للتركيب والبرمجة وبناء النظام البيئي، والاكتفاء بوظيفة جمع الأموال مثل Web2 P2P وCrowd Funding.

خلال الأشهر الماضية، تواصلنا مع العديد من شركاء RWA، وبشكل مجرد، فإن RWA في جوهرها تبني سوقاً أولية ونصف أولية لبعض الأصول غير القياسية. في الواقع، هذه مسألة صعبة، فالأصول التي لا تتمتع بتوافق كافٍ وقوة شرائية وسيولة يصعب توكنتها دفعة واحدة من خلال RWA، ولا بد أن تمر بعملية توحيد وتقييم وتسويق ومالنة الأصول نفسها. أما المشكلة الأصعب لأصول RWA فهي السيولة القابلة للتداول على المدى المتوسط والكبير، وهي نفس المشكلة التي تواجهها الهياكل المالية الهيكلية ومؤسسات تصفية الأصول السائلة في الأسواق التقليدية، ولا تزال تفتقر إلى حل فعال في سوق توكننة الأصول Crypto الحالي.

مقارنةً بما يركز عليه الكثيرون بشكل بديهي مثل العقارات والمقتنيات الرقمية والأعمال الفنية، فإن الأصول الأكثر ملاءمة للتوكننة في هذه المرحلة هي Supply Chain Fi وPayFi، حيث تدعم خصائص الأصول السائلة الأساسية إمكانية تدفق التداول المرمز.

إدارة الأصول على السلسلة هي في الواقع مسار شامل لإدارة الأصول المختلفة تحت موجة العملات المستقرة، وجوهرها هو معالجة ربط الأصول السائلة Liquid Asset بالأموال السائلة Liquid Fund، من تصميم النماذج الاقتصادية إلى منتجات المنصة، ومن تصفية الأصول إلى تشغيل إدارة الأصول، وهي أكثر تعقيداً من TradFi، وتتطلب قدرات اكتوارية كمية متخصصة متعددة الجوانب. قامت CICADA Finance خلال الأشهر الستة الماضية بتطوير قدرات إدارة الأصول على السلسلة بسرعة في الموجة الثانية، ووضعت معايير جديدة لإدارة الأصول على السلسلة، وترحب بالتعاون مع مختلف الأصول والأنظمة البيئية.

7. الانقسام الصناعي والثقافي بعد انطلاق الموجة الثانية من نمو Crypto

بعد إطلاق SEC لمشروع Crypto في أغسطس، أدى النمو السريع للموجة الثانية من Crypto إلى تسريع المزيد من الانقسام في سوق Crypto ككل. بدأت الأسواق في أمريكا الشمالية وجنوب شرق آسيا والشرق الأوسط وأفريقيا في إظهار اختلافات واضحة تماماً.

شهدت DeFi الأصلية ونظام العملات المستقرة أقوى تطور في نيويورك والساحل الشرقي؛ بينما RWA وربط العملات بالأسهم لديهما فرص في جميع المدن المالية العالمية، لكن كل منها يتأثر بخصوصية سياساته، بالإضافة إلى الجمود الفكري للمهنيين الرئيسيين في السوق، مما يؤدي إلى تفسيرات مختلفة؛ أما أفريقيا وجنوب آسيا وأمريكا الجنوبية، فهي تتطور أكثر من زاوية تطبيقات Supply Chain Fi وPayFi، وهي في الواقع الأسواق الناشئة الحقيقية، ولم يتم تسعيرها بعد في سوق Crypto، لكنها تملك قوة هائلة لاحقاً؛ أما جنوب شرق آسيا فقد أصبحت قاعدة استقبال لتطور الموجة الأولى، حيث تتجمع فيها البورصات المركزية والمشاريع السردية لتشكيل قوة شرائية جديدة.

الاختلافات الجغرافية في البيئة الاجتماعية أدت إلى تقسيم وتدرج سوق Crypto، ويواجه التمويل العالمي إصلاحات مالية متعددة الأبعاد وانقلاباً في طرق تسعير الأصول، والعملات المستقرة ليست سوى الخطوة الأولى.

المؤلف: Yang Ge Gary

التاريخ: 4 سبتمبر 2025

ملاحظة 1: لمزيد من التفاصيل حول مفهوم "التيار المالي"، راجع تعريف المقال <Financial Circuit and Web3 Economic Model Principles>

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

البيتكوين: حجر الأساس للحضارة الرقمية الجديدة

نهاية أسطورة الانقسام إلى النصف؟ Bitcoin يواجه تغييرات ضخمة في "الدورة الفائقة"

اكتشف آفاق مستقبل العملات المشفرة الواعد لعام 2026

باختصار، من المتوقع أن يبدأ دورة الصعود الكبرى التالية لسوق العملات الرقمية في أوائل عام 2026. المستثمرون المؤسسيون والتنظيم يعززان الثقة على المدى الطويل في السوق. أما على المدى القصير، فيُظهر التحول أن المستثمرين يفضلون stablecoins في ظل التقلبات.