المعركة القادمة للعملات المستقرة: المواج�هة بين شبكات العملات المستقرة

عندما تتداخل التناقضات في توزيع القيمة، والقيود التقنية، وتجربة المستخدم، والامتثال التنظيمي، والمنافسة، يصبح بناء سلسلة الكتل الخاصة بك الخيار الحتمي.

في النصف الثاني من عام 2025، دخلت صناعة العملات المستقرة مرحلة جديدة.

على مدى السنوات القليلة الماضية، كانت شركات مثل Tether وCircle من اللاعبين الرئيسيين في سباق العملات المستقرة، لكن هويتها بقيت دائماً مع المُصدر. تم تكليف تصميم وتشغيل الشبكة الأساسية لسلاسل الكتل العامة مثل Ethereum وTron وSolana. وبينما كان حجم إصدار العملات المستقرة ينمو، كان المستخدمون دائماً مضطرين للاعتماد على أنظمة أخرى لإجراء المعاملات.

في الأشهر الأخيرة، بدأ هذا المشهد يتغير. قدمت Circle مشروع Arc، وأطلقت Tether تقريباً في نفس الوقت Plasma وStable، وأطلقت Stripe بالتعاون مع Paradigm مشروع Tempo. ظهرت ثلاث سلاسل عامة للعملات المستقرة تركز على المدفوعات والتسوية، مما يشير إلى أن المُصدرين لم يعودوا يكتفون بمجرد إصدار العملة؛ بل يريدون أيضاً التحكم في الشبكة نفسها.

من الصعب تفسير مثل هذه التحركات المتزامنة على أنها مجرد صدفة.

لماذا بناء سلاسل عامة خاصة بهم؟

كانت العملات المستقرة المبكرة تقريباً جميعها مبنية على سلاسل الكتل العامة مثل Ethereum وTron وSolana. ومع ذلك، اليوم، يختار المزيد من المُصدرين بناء سلاسل مخصصة للسيطرة الكاملة على كل من الإصدار والتسوية.

السبب الأكثر مباشرة يكمن في توزيع القيمة. الرسوم التي "تأخذها" الشبكة الأساسية أكبر بكثير مما يُتخيل.

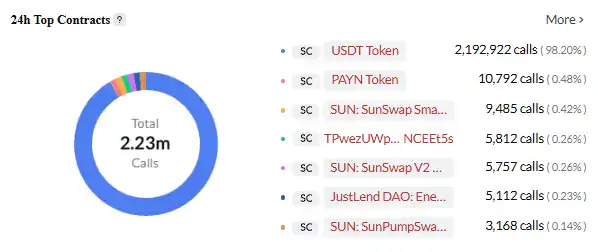

تعالج Tether أكثر من تريليون دولار من المعاملات كل شهر، لكن غالبية الرسوم تذهب إلى سلسلة الكتل العامة. على شبكة Tron، يتطلب كل تحويل USDT حوالي 13-27 TRX كرسوم، أي ما يعادل تقريباً 3-6 دولارات بالسعر الحالي. وبالنظر إلى حجم معاملات USDT الكبير على Tron، فهذا يمثل إيرادات ضخمة. إذا حسبنا بناءً على معالجة شبكة Tron لمئات الملايين من الدولارات من معاملات USDT يومياً، يمكن أن تجلب الرسوم وحدها مئات الملايين من الدولارات سنوياً لشبكة Tron.

USDT هو العقد الذكي الأكثر نشاطاً على شبكة TRON، مصدر الصورة: Cryptopolitan

على الرغم من أن أرباح Tether نفسها مرتفعة جداً، إلا أنها تأتي أساساً من فارق أسعار الفائدة وعائدات الاستثمار، ولا علاقة لها بحجم معاملات USDT. مع كل معاملة USDT إضافية، لا تتلقى Tether أي إيرادات مباشرة؛ جميع الرسوم تذهب إلى سلسلة الكتل العامة.

الوضع مشابه بالنسبة لـ Circle. كل معاملة USDC على شبكة Ethereum تتطلب دفع ETH كرسوم Gas. وبمستوى رسوم المعاملات الحالي على Ethereum، إذا تمكن USDC من تحقيق حجم معاملات USDT، فإن الرسوم وحدها يمكن أن تجلب مليارات الدولارات من الإيرادات السنوية لشبكة Ethereum. ومع ذلك، كمُصدر لـ USDC، لا تحصل Circle على أي فلس من هذه المعاملات.

ما يزيد من إحباط هذه الشركات هو أنه كلما زاد حجم المعاملات، زادت الإيرادات المفقودة. ارتفع حجم معاملات USDT الشهري من عدة مئات من مليارات الدولارات في عام 2023 إلى أكثر من تريليون دولار الآن، ومع ذلك لم تتلق Tether أي إيرادات من هذه المعاملات.

هذا الوضع "المرئي ولكن غير القابل للوصول" هو الدافع الأساسي وراء قرارهم ببناء سلاسل عامة خاصة بهم.

علاوة على ذلك، تراكمت أيضاً القيود التقنية للسلاسل العامة الحالية. Ethereum لديها رسوم مرتفعة وسرعة بطيئة، مما يجعل المعاملات الصغيرة غير عملية؛ Tron منخفضة التكلفة لكن أمانها ولا مركزيتها محل تساؤل؛ Solana سريعة لكنها ليست مستقرة بما فيه الكفاية. بالنسبة لخدمة دفع تعمل على مدار الساعة طوال العام، من الصعب تحمل هذه المشكلات.

تجربة المستخدم أيضاً عقبة. يحتاج المستخدمون العاديون إلى تحضير رموز أصلية مختلفة واستخدام محافظ مختلفة عند التبديل بين السلاسل المختلفة. التحويلات عبر السلاسل أكثر تعقيداً وتكلفة وتنطوي على مخاطر أمنية. على الصعيد التنظيمي، تعتمد وظائف مراقبة المعاملات ومكافحة غسل الأموال وغيرها على حلول خارجية في السلاسل العامة الحالية، وفعاليتها محدودة. من ناحية المنافسة، أصبح التمايز ضرورة؛ تهدف Circle من خلال Arc إلى توفير تسوية أسرع ووحدات امتثال مدمجة، بينما تأمل Stripe في تحقيق مدفوعات قابلة للبرمجة وتسوية تلقائية من خلال Tempo.

عندما تتجمع تناقضات توزيع القيمة، والقيود التقنية، وتجربة المستخدم، والامتثال التنظيمي، والمنافسة، يصبح بناء سلسلة مستقلة خياراً حتمياً.

النهاية الكبرى للعمالقة

في مواجهة هذه التحديات والفرص، اختارت الشركات المختلفة مسارات تقنية واستراتيجيات أعمال مختلفة.

Stripe Tempo: خيار المنصة المحايدة تقنياً

Tempo هي سلسلة دفع مخصصة تم احتضانها بشكل مشترك من قبل Stripe وParadigm. أكبر اختلاف لها عن السلاسل العامة التقليدية هو أنها لا تصدر رمزاً أصلياً خاصاً بها، بل تقبل مباشرة العملات المستقرة الرئيسية مثل USDC وUSDT كرسوم Gas. هذا القرار هو موقف وطموح في آن واحد.

مصدر الصورة: X

قد يبدو هذا التصميم بسيطاً، لكن التحديات التقنية الكامنة كبيرة. تستخدم سلاسل الكتل التقليدية رمزاً أصلياً واحداً كرسوم، مما يجعل تصميم النظام بسيطاً نسبياً. يحتاج Tempo إلى دعم عدة عملات مستقرة كرسوم، مما يتطلب تنفيذ آلية إدارة رموز معقدة وحساب أسعار الصرف على مستوى البروتوكول.

تم تحسين البنية التقنية لـ Tempo أيضاً لسيناريوهات الدفع. يمكن لآلية الإجماع المحسنة تحقيق تأكيد في أجزاء من الثانية مع الحفاظ على تكاليف منخفضة للغاية. كما تتضمن بدائل دفع مدمجة يمكن للمطورين استدعاؤها مباشرة لبناء تطبيقات للمدفوعات المشروطة، والمدفوعات المجدولة، والمدفوعات متعددة الأطراف، وغيرها من الحالات المعقدة.

بنى Tempo تحالفاً قوياً للنظام البيئي. يمتد الشركاء في التصميم الأولي عبر قطاعات رئيسية مثل الذكاء الاصطناعي (Anthropic، OpenAI)، التجارة الإلكترونية (Shopify، Coupang، DoorDash)، الخدمات المالية (Deutsche Bank، Standard Chartered، Visa، Revolut)، وأكثر من ذلك. هذه القائمة وحدها إشارة إلى أن Stripe تهدف إلى جعل Tempo بنية تحتية أساسية عابرة للصناعات.

Circle Arc: تخصيص عميق متكامل رأسياً

في أغسطس 2025، أطلقت Circle مشروع Arc، وهو سلسلة بلوكشين عامة مصممة خصيصاً لتمويل العملات المستقرة. على عكس موقف Stripe المحايد، يمثل Arc استراتيجية تكامل رأسي شاملة.

مصدر الصورة: Circle

يستخدم Arc عملة USDC كرمز رسوم Gas أصلي، مما يعني أن جميع المعاملات على سلسلة Arc تتطلب الدفع بـ USDC، مما يزيد مباشرة من الطلب على USDC وحالات استخدامه. يسمح هذا التصميم لـ Circle بالاستفادة من كل معاملة على الشبكة، محققاً حلقة مغلقة من القيمة.

يتضمن Arc أيضاً محرك صرف عملات مؤسسي قادر على التبادل السريع بين العملات المستقرة المختلفة، بهدف تحقيق نهائية المعاملة في أجزاء من الثانية. تم تصميم هذه الميزات لتلبية الاحتياجات العملية للعملاء المؤسسيين، مما يظهر فهم Circle العميق للسوق المستهدف.

من خلال امتلاكها لسلسلة عامة خاصة بها، توفر Circle بيئة أكثر كفاءة وتحكماً لعمليات USDC. والأهم من ذلك، يمكنها بناء نظام مالي مغلق حول USDC، مما يحبس القيمة بقوة داخل نظامها الخاص.

استراتيجية السلسلتين من Tether: نهج شامل هجومي

بصفتها أكبر مُصدر للعملات المستقرة في العالم، أطلقت Tether في عام 2025 مشروعي Plasma وStable في نفس الوقت، مما يظهر موقف تكامل رأسي أكثر هجومية من منافسيها.

مصدر الصورة: Bankless

Plasma هي سلسلة بلوكشين من الطبقة الأولى مدعومة من Bitfinex التابعة لـ Tether، ومصممة خصيصاً لمعاملات العملات المستقرة. ميزتها الرئيسية هي توفير تحويلات USDT بدون رسوم. هذا الترتيب يتحدى مباشرة شبكة Tron التي سيطرت طويلاً على تداول USDT. في يوليو 2025، جمعت Plasma مبلغ 373 مليون دولار في بيع رموز، مما يدل على اهتمام السوق القوي بهذه السلسلة العامة.

مقارنة بـ Plasma، لدى Stable هدف أكثر شمولاً. تصفها Tether بأنها "المنزل الحصري لـ USDT"، وتعتمد بنية موازية مزدوجة السلسلة حيث تتولى السلسلة الرئيسية التسوية الأساسية بينما تعمل Plasma كسلسلة جانبية لمعالجة المعاملات الصغيرة والكبيرة الحجم، مع التسوية المنتظمة على السلسلة الرئيسية. في هذه الشبكة، يعمل USDT كوسيط للتبادل وكعملة رسوم، مما يلغي الحاجة لامتلاك رموز إضافية لدفع رسوم Gas، ويخفض بشكل كبير عتبة الدخول.

لزيادة المرونة، قدمت Stable عدة أنواع من USDT. يتم استخدام USDT القياسي للمعاملات اليومية، ويعمل USDT0 كرمز جسر عبر السلاسل، ويستخدم gasUSDT لدفع رسوم الشبكة. جميعها تحافظ على ربط القيمة بنسبة 1:1، مما يسمح للمستخدمين بالتبادل بسلاسة وبدون تكلفة، وبالتالي ضمان تجربة مستخدم متسقة عبر السيناريوهات المختلفة.

من حيث آلية الإجماع، اعتمدت Stable آلية StableBFT المخصصة. تم بناء هذه الآلية على محرك CometBFT (نسخة محسنة من Tendermint) وتندرج تحت نظام إثبات الحصة المفوض. يفصل StableBFT بين "نشر المعاملات" و"نشر الإجماع"، بهدف معالجة مشاكل الازدحام خلال فترات الذروة وتوفير بيئة شبكة أكثر استقراراً للمدفوعات واسعة النطاق.

من خلال الجمع بين Plasma وStable، لم تعالج Tether فقط قيود الشبكة الحالية من حيث الرسوم والاستقرار، بل حاولت أيضاً بناء نظام بيئي مغلق شامل لـ USDT يشمل المعاملات والرسوم والوظائف عبر السلاسل.

طموحات عمالقة التكنولوجيا في البنية التحتية

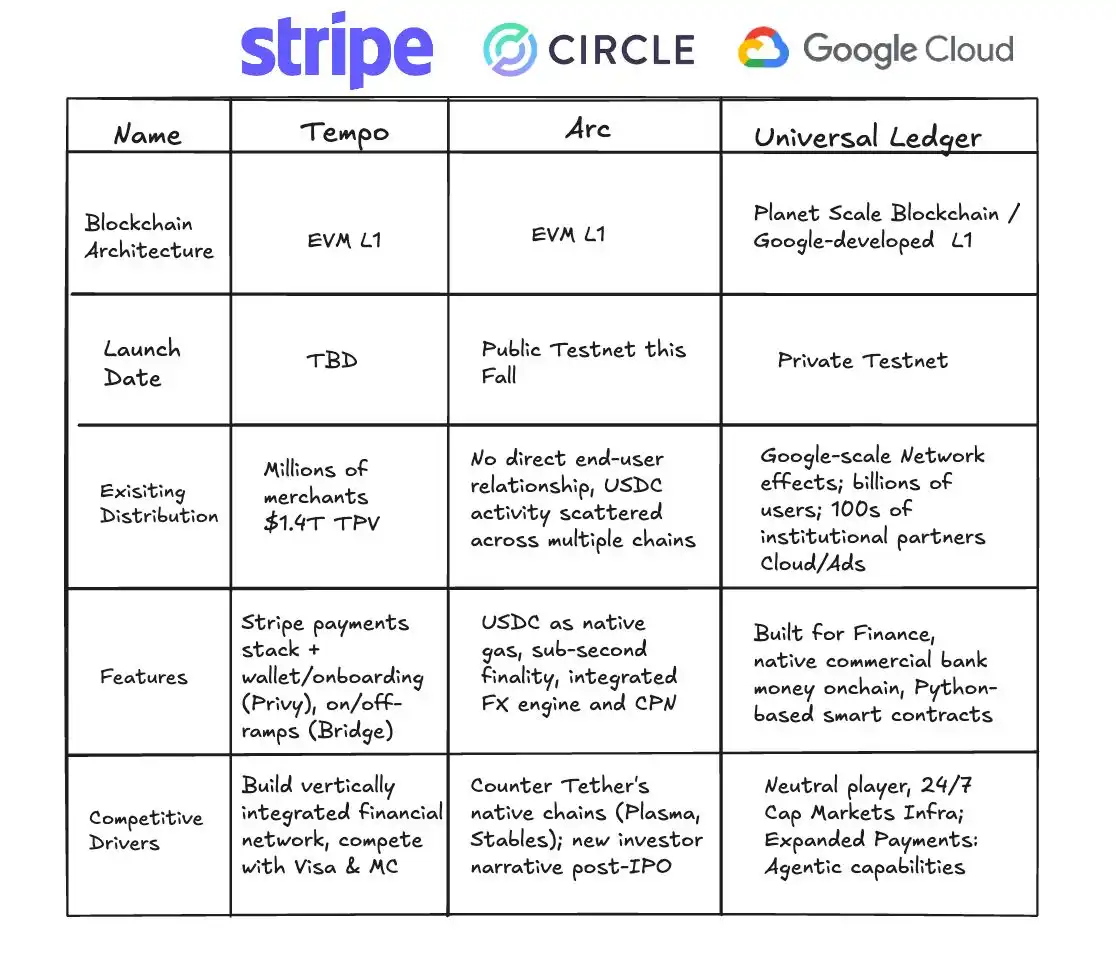

تسعى Google أيضاً للدخول إلى هذا المجال، حيث تركز على البنية التحتية الأساسية للعملات المستقرة من خلال Google Cloud Unified Ledger (GCUL). GCUL هي منصة بلوكشين على مستوى المؤسسات مصممة خصيصاً لتسهيل إصدار العملات المستقرة وإدارتها ودعم تداولها للبنوك والمؤسسات المالية.

مقارنة بين GCUL وTempo وArc، مصدر الصورة: Fintech America

تكمن ميزتها الأساسية في التكامل العميق مع خدمات Google Cloud المؤسسية الحالية. يمكن للمؤسسات المالية إطلاق منتجات العملات المستقرة بسرعة على GCUL دون الحاجة لبناء البنية التحتية من الصفر. بالنسبة للبنوك المعتادة على استخدام خدمات Google Cloud، يعد هذا حلاً للأصول الرقمية شبه سلس.

تبدو استراتيجية Google مقيدة بشكل خاص؛ فهي لا تشارك مباشرة في إصدار العملات المستقرة أو المنافسة في المدفوعات، بل تضع نفسها كبائع أدوات، وتوفر التقنية الأساسية لجميع اللاعبين. هذا الاختيار يعني أنه بغض النظر عن العملة المستقرة التي ستسود في النهاية، ستحصد Google الأرباح.

لا تكرر هذه السلاسل العامة المخصصة وظائف سلاسل الكتل الحالية فحسب، بل تحقق أيضاً قفزة في عدة أبعاد رئيسية. ألغت العملات المستقرة في الأصل دور البنوك، والآن تحررت من الاعتماد على سلاسل عامة مثل Ethereum وTron، وأصبحت تسيطر فعلياً على قناة المعاملات.

تطلق إمكانيات أكبر للبرمجة؛ فالعملات المستقرة هي في الأساس مجموعة من العقود الذكية. قال الرئيس التنفيذي لـ Stripe، Patrick Collison، ذات مرة إن المدفوعات القابلة للبرمجة ستولد نماذج أعمال جديدة تماماً، مثل "مدفوعات الوكلاء" المصممة لوكلاء الذكاء الاصطناعي. على السلسلة الجديدة، يمكن للمطورين استدعاء بدائل الدفع المدمجة مباشرة لتجميع تطبيقات معقدة مثل المدفوعات المشروطة، والمدفوعات المجدولة، وتسويات الأطراف المتعددة.

كما تم تقليص أوقات التسوية إلى مستويات شبه فورية. تهدف سلاسل عامة مثل Arc إلى تقليل أوقات التأكيد إلى أجزاء من الثانية. بالنسبة للتداول عالي التردد، أو تمويل سلسلة التوريد، أو حتى المدفوعات الصغيرة في تطبيقات المراسلة، فإن هذه السرعة "ما تراه هو ما تحصل عليه" ثورية.

علاوة على ذلك، تم أخذ قابلية التشغيل البيني في الاعتبار أصلاً في بنيتها. لم تعد الجسور عبر السلاسل والمقايضات الذرية مجرد ترقيات إضافية، بل أصبحت جزءاً أساسياً من النظام. يمكن للعملات المستقرة على سلاسل مختلفة التداول بحرية، كما لو أن قنوات مباشرة قد أُنشئت بين الأنظمة المصرفية العالمية.

عام سلاسل الكتل العامة للعملات المستقرة

ظهور سلاسل الكتل العامة للعملات المستقرة هو في جوهره إعادة كتابة لسلسلة القيمة. في الماضي، كانت الأرباح التي تأخذها البنوك وشبكات البطاقات والمؤسسات المقاصة طبقة تلو الأخرى في نظام المدفوعات تتدفق الآن إلى مشاركين جدد.

حصلت Circle وTether، من خلال إصدار العملات المستقرة، على سيطرة على أموال ضخمة بدون فوائد، يتم استثمارها في أصول آمنة مثل سندات الخزانة الأمريكية، مما يجلب مليارات الدولارات من الفوائد سنوياً. في الربع الثاني من عام 2024، بلغت أرباح Tether 4.9 مليارات دولار، جاءت تقريباً بالكامل من هذا الدخل "السيادي".

مع امتلاكهم لسلاسل عامة خاصة بهم، أصبحت طرق الاستحواذ على القيمة أكثر تنوعاً. رسوم المعاملات هي السطح فقط؛ الإمكانات الحقيقية تكمن في الخدمات ذات القيمة المضافة. يمكن لـ Tempo تخصيص حلول دفع للعملاء من الشركات، ويمكن لـ Arc توفير وظائف على مستوى المؤسسات في الامتثال وتسوية العملات الأجنبية. تتجاوز قيمة هذه الخدمات بكثير قيمة معاملة واحدة.

هناك مجال أكبر للخيال في طبقة التطبيقات. عندما تصبح المدفوعات قابلة للبرمجة، تظهر نماذج أعمال جديدة. الرواتب الآلية، والمدفوعات المشروطة، وتمويل سلسلة التوريد—لا تحسن الكفاءة فحسب، بل تخلق أيضاً قيمة لم تكن موجودة من قبل.

لكن بالنسبة للمؤسسات المالية التقليدية، تهز العملات المستقرة أسسها. الوساطة في المدفوعات مصدر دخل كبير للبنوك، وقد تجعل العملات المستقرة واسعة الانتشار هذا العمل أقل ضرورة. التأثير قصير المدى محدود، لكن على المدى الطويل، يجب على البنوك إعادة تعريف أدوارها.

إعادة هيكلة القيمة هذه ليست مجرد منافسة تجارية بسيطة؛ بل تحمل أيضاً ظلال الجغرافيا السياسية. إن التداول العالمي للعملات المستقرة المرتبطة بالدولار هو في جوهره امتداد لهيمنة الدولار إلى العصر الرقمي. لقد بدأت ردود الفعل من مختلف البلدان بالفعل، وستشمل المنافسة المستقبلية ليس فقط سلسلة عامة واحدة وشركة واحدة، بل أيضاً صراعاً بين دول وأنظمة نقدية مختلفة.

صعود العملات المستقرة ليس مجرد ترقية تقنية أو استبدال نموذج أعمال. ما أثارته هو إعادة التكوين الهيكلي الأعمق للبنية التحتية المالية العالمية منذ القيد المزدوج ونظام البنوك الحديث.

من منظور طويل الأجل، قد يكون ما أثارته العملات المستقرة هو إعادة الهيكلة الأكثر عمقاً للبنية التحتية المالية العالمية منذ القيد المزدوج ونظام البنوك الحديث.

تاريخياً، جلب كل تغيير أساسي في البنية التحتية قفزة في مشهد الأعمال. جعلت سندات الصرف لتجار البندقية التجارة بين المدن ممكنة، وقاد نظام البنوك الدولي لعائلة روتشيلد تدفقات رأس المال العالمية، وسرعت أنظمة Visa وSWIFT المدفوعات إلى مستوى الثواني.

لقد خفضت هذه التحولات التكاليف، ووسعت الأسواق، وأطلقت زخماً جديداً للنمو. العملات المستقرة هي أحدث عقدة في هذا التسلسل التطوري.

سيظهر تأثيرها طويل الأجل على عدة مستويات.

يتم أولاً تضخيم الشمول المالي، حيث يمكن لأي شخص لديه هاتف ذكي فقط الوصول إلى الشبكة العالمية دون الحاجة إلى حساب مصرفي. كما ستُعاد كتابة كفاءة التسويات عبر الحدود، حيث يمكن للتسوية شبه الفورية أن تحسن بشكل كبير تدفقات الأموال في سلاسل التوريد والتجارة.

التغيير الأعمق يكمن في قدرتها على تحفيز نماذج أعمال رقمية الأصل. لن تقتصر المدفوعات بعد الآن على تحويل الأموال، بل يمكن أيضاً برمجتها وتجميعها مثل البيانات، مما يوسع حدود الابتكار التجاري.

بحلول عام 2025، ومع ظهور سلاسل الكتل العامة المختلفة للعملات المستقرة، خرجت العملات المستقرة فعلياً من عالم التشفير ودخلت المراحل الرئيسية للتمويل والتجارة. نحن حالياً عند هذا المفترق، نشهد تشكيل شبكة مدفوعات عالمية أكثر انفتاحاً وكفاءة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

البيتكوين: حجر الأساس للحضارة الرقمية الجديدة

نهاية أسطورة الانقسام إلى النصف؟ Bitcoin يواجه تغييرات ضخمة في "الدورة الفائقة"

اكتشف آفاق مستقبل العملات المشفرة الواعد لعام 2026

باختصار، من المتوقع أن يبدأ دورة الصعود الكبرى التالية لسوق العملات الرقمية في أوائل عام 2026. المستثمرون المؤسسيون والتنظيم يعززان الثقة على المدى الطويل في السوق. أما على المدى القصير، فيُظهر التحول أن المستثمرين يفضلون stablecoins في ظل التقلبات.