الكاتب: David، TechFlow من Deep Tide

خلال اليومين الماضيين، كانت أكثر المناظرات سخونة على Crypto Twitter الإنجليزي تدور حول مناقشة إيرادات Ethereum.

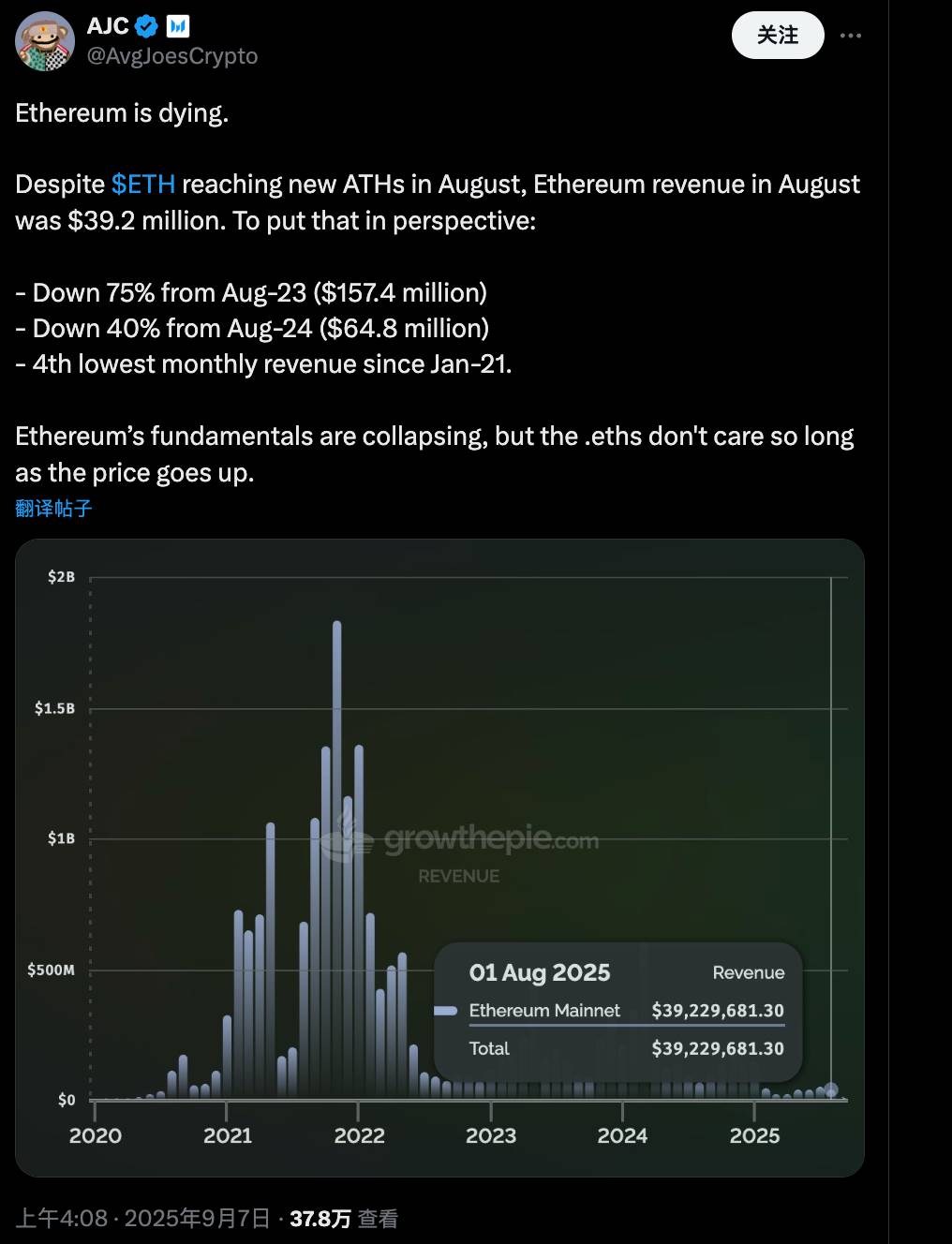

في 7 سبتمبر، نشر مدير الأبحاث في Messari، AJC، منشورًا أشار فيه مباشرة إلى أن شبكة Ethereum "تحتضر". وأوضح أنه على الرغم من أن سعر ETH سجل أعلى مستوياته في أغسطس، إلا أن إيرادات Ethereum في ذلك الشهر بلغت فقط 39.2 مليون دولار.

هذا الرقم يمثل انخفاضًا بنسبة 75% مقارنة بـ 157.4 مليون دولار في أغسطس 2023، وانخفاضًا بنسبة 40% مقارنة بـ 64.8 مليون دولار في أغسطس 2024. كما أنه رابع أدنى مستوى شهري للإيرادات في تاريخ Ethereum منذ يناير 2021.

أعرب AJC عن أسفه قائلاً إن الأساسيات الخاصة بـ Ethereum تنهار، لكن يبدو أن الجميع يهتم فقط بارتفاع سعر ETH بغض النظر عما إذا كانت الشبكة صحية أم لا. بعد يومين من نشر هذا المنشور، وصل عدد المشاهدات إلى ما يقرب من 380 ألفًا مع ما يقرب من 300 رد.

لماذا تحظى مناقشة أساسيات Ethereum بهذا القدر من الاهتمام الآن؟

التوقيت حساس بالفعل. ETH الآن في ذروة السوق الصاعدة، والسعر يسجل مستويات قياسية جديدة، لكن النشاط على الشبكة وموضع Ethereum نفسه يتغيران بهدوء في الخلفية.

بعد ترقية Dencun في عام 2024، أصبحت L2 مثل Base وArbitrum شائعة للغاية، وانخفضت رسوم المعاملات على السلسلة الرئيسية بشكل كبير، مما أدى إلى انتقال الإيرادات إلى هذه الطبقات التوسعية؛ وبعد أن أصبحت ألعاب العملات والأسهم شائعة هذا العام، تتنافس SBET وBMNR على الاحتفاظ بـ ETH، وبدأت المؤسسات المالية الكبرى وWall Street في تحويل ETH إلى أداة رافعة مالية ضخمة.

أما الآن، فيبدو أن Ethereum أصبح أشبه براية إيثارية على طريقة Lei Feng، ترفرف استجابة لاتجاهات السوق وتوجه الآخرين، لكنها نفسها مليئة بالثقوب؟

انخفاض الإيرادات هو بالفعل حقيقة لا جدال فيها، لكن ما إذا كان هذا يمثل إشارة على تراجع شبكة Ethereum نفسها، فوجهات نظر المجتمع مختلفة.

المؤيدون: الإيرادات هي شريان الحياة، جرس الإنذار قد دق

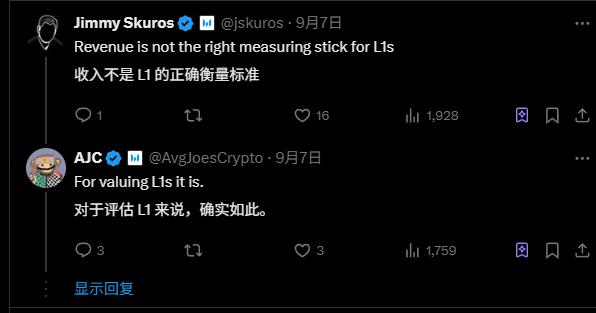

وجهة نظر AJC والمؤيدين الآخرين بسيطة للغاية: الإيرادات هي المعيار الصحيح لتقييم L1.

بشكل محدد، تأتي إيرادات أي سلسلة بشكل أساسي من رسوم المعاملات ورسوم استخدام مساحة الكتلة، وهذه هي المؤشرات الأساسية على الطلب الفعلي للمستخدمين على هذه السلسلة.

باعتبار Ethereum أكبر منصة في عالم التشفير، فإن قدرتها التنافسية الأساسية تكمن في "الطلب على مساحة الكتلة": فهي تتيح للشبكة معالجة العقود الذكية والتطبيقات اللامركزية بكفاءة، مما يمنحها ميزة على Bitcoin التي تقتصر على تخزين القيمة، وهو أيضًا أحد النقاط السردية الرئيسية التي تميزها عن Bitcoin.

لكن الآن، مع اقتراب الإيرادات من الصفر، فهذا يعني أن الطلب على السلسلة الرئيسية يتقلص، حتى مع ازدهار L2، يرى AJC أن النظام البيئي بأكمله يفتقر إلى مستخدمين جدد لدعم هذا العدد الكبير من L2.

قد تتساءل، لماذا ترتبط الإيرادات بأساسيات Ethereum؟

تكمن منطقية الكاتب الأصلي والمؤيدين في أن الإيرادات تُحصّل على شكل ETH وتُحرق، مما يدفع مباشرة آلية الانكماش الخاصة بـ ETH. إذا انهارت الإيرادات، ينخفض معدل الحرق، ويزداد الضغط على عرض ETH، ويصبح من الصعب الحفاظ على القيمة طويلة الأجل.

الأهم من ذلك، في الدورة الصاعدة السابقة، كان مجتمع Ethereum يتفاخر بالإيرادات العالية على السلسلة لإثبات "علاوة مساحة الكتلة"، مما يدل على قوة الطلب على الشبكة. أما الآن، فقد انعكست الأمور، وهذا ليس صدفة، بل هو انهيار حقيقي لقوى الطلب.

على الرغم من أن هذا يبدو متشائمًا، إلا أن الرأي الأكثر حيادية هو أن الشبكة هي الأصل نفسه. يمكن رفع السعر على المدى القصير من خلال المضاربة، لكن إذا انفصل عن الأساسيات، سيعود في النهاية إلى الواقع، وقد تحقق هذا النمط مرارًا وتكرارًا في مشاريع البنية التحتية الأخرى في مجال التشفير.

من وجهة نظر المراقب، فإن منطق الإيرادات لدى AJC منطقي بالفعل، على الأقل يكشف عن المخاطر الكامنة تحت فقاعة السوق الصاعدة لـ ETH. لكن إذا تجاهلنا مؤشرات النظام البيئي الأخرى، مثل النشاط على السلسلة، فقد يكون هذا الرأي منحازًا بعض الشيء.

المعارضون يردون بقوة: انخفاض الإيرادات أمر جيد؟

بمجرد أن طرح AJC وجهة نظره، تحولت منطقة التعليقات إلى ساحة معركة، حيث رفض المعارضون بشدة هذا الرأي المتشائم.

على عكس المدافعين التقليديين عن Ethereum، ينظر المعارضون إلى Ethereum من منظور سردي أوسع، وتكمن حجتهم الأساسية في:

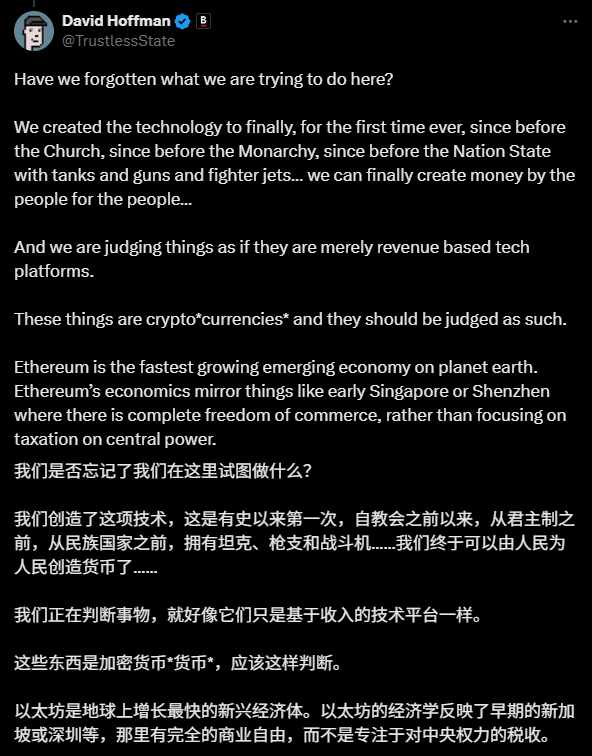

اعتبار Ethereum شركة تكنولوجية تسعى لتعظيم الإيرادات هو خطأ تصنيفي إدراكي بالكامل. Ethereum الآن أشبه بعملة مشفرة، أو سلعة ذات عرض غير مرن، أو حتى اقتصاد ناشئ.

من هذا المنظور، فإن انخفاض الإيرادات ليس مشكلة، بل هو إشارة إيجابية على نجاح التصميم، لأنه يعزز تبني المستخدمين على نطاق أوسع ونمو النظام البيئي.

على سبيل المثال، شبه المؤسس المشارك لـ Bankless، David Hoffman، Ethereum بسنغافورة أو شنتشن في بداياتها، وهي جنة لحرية الأعمال. في مثل هذا المناخ، يجب أن يكون تركيزك ليس على مقدار الضرائب التي يمكن أن تجمعها المدينة، بل على ما إذا كانت المدينة تدفع نمو البنية التحتية والاقتصاد.

أما المتداول السابق في Wall Street ومؤسس Etherealize، Vivek Raman، فقال إن Bitcoin بالكاد لديها إيرادات، ومع ذلك لا تعتبر في حالة تراجع، فلماذا يجب الحكم على Ethereum من خلال الإيرادات؟

في الواقع، ينبع منطقهم من رؤية Vitalik Buterin، مؤسس Ethereum، في بدايات المشروع، حيث اعتبر Ethereum سلعة ذات عرض غير مرن، وتستند قيمتها إلى ديناميكيات العرض والطلب، وليس على التقارير الفصلية. الإيرادات المرتفعة قد تؤدي إلى تأثيرات سلبية على الشبكة، حيث أن رسوم الغاز المرتفعة قد تدفع المستخدمين بعيدًا.

في الواقع، يمكن تتبع جذور آراء هؤلاء المعارضين إلى رؤية Vitalik المبكرة.

في الورقة البيضاء، وصف Vitalik ETH بأنه "وقود تشفير" للشبكة، وغالبًا ما يشبهه المجتمع بالنفط الرقمي، وتعتمد قيمته على ديناميكيات العرض والطلب، وليس على التقارير الفصلية كما هو الحال في الشركات.

لقد ثبت أن الرسوم المرتفعة (مصدر الإيرادات) تعيق تبني المستخدمين، مما يخلق حلقة سلبية، ويعتبرها المجتمع تأثيرًا سلبيًا على الشبكة.

لذلك، فإن انخفاض إيرادات شبكة Ethereum الرئيسية، من وجهة نظرهم، هو في الواقع أمر جيد إلى حد ما.

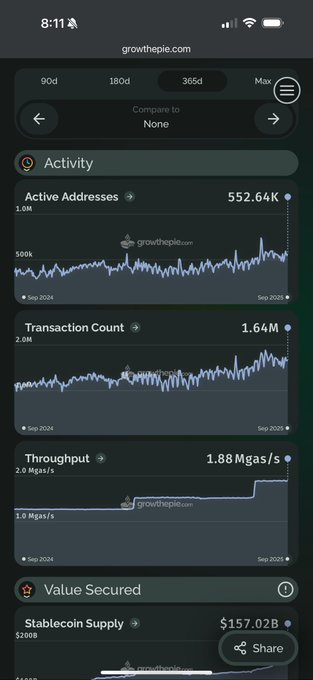

بعد ترقية Dencun في 2024، نقلت L2 الحمل عن السلسلة الرئيسية، مما أدى إلى انخفاض الإيرادات. لكن هذا يعني رسومًا أقل وحواجز دخول أقل، مما يجذب المستخدمين العاديين لتجربة DeFi وNFT وحتى التطبيقات المؤسسية.

في التعليقات، صرح Tom Dunleavy، مدير الاستثمار في Varys Capital، صراحةً أن إيرادات L1 هي عقبة أمام نمو النظام البيئي؛

أما متداول الدورات في مجتمع Ethereum، Ryan Berckmans، فقد قدم بيانات: عندما تكون 60% من القيمة السوقية للعملات المستقرة على Ethereum، ويتم ذكرها من قبل وزير الخزانة الأمريكي، وتتحسن جميع مؤشرات النشاط على السلسلة، فأي نوع من التراجع هذا؟

المفترق التالي لـ Ethereum

هذه المناظرة، رغم صخبها، تلامس في الواقع سؤالًا جوهريًا: كيف يجب علينا تقييم Ethereum؟

من خلال التعليقات، يرى معظم المعارضين أن Ethereum تتحول من طبقة تنفيذ مزدحمة إلى طبقة تسوية عالمية مستقرة، وإذا استخدمت منطق الأسهم التقنية لتقييمها بناءً على الإيرادات، فسيكون ذلك قاسيًا بعض الشيء.

من منظور الأسهم التقنية، الإيرادات هي الأهم بلا شك. إذا كان انهيار الإيرادات إشارة فعلية على ضعف الطلب، فإن خطر انفجار فقاعة السوق الصاعدة على المدى القصير ليس صغيرًا.

أما الردود المختلفة في التعليقات، فهي في الواقع سرد متعدد المؤشرات، يركز على صحة النظام البيئي والتحول طويل الأجل لـ Ethereum، حيث أن الإيرادات نفسها ليست مهمة جدًا، وتستمد قيمتها من درجة التبني والاعتماد عليها في النظام البيئي التشفيري بأكمله.

قد تنتهي المناظرة هنا، لكن قصة Ethereum لم تنته بعد.

التحول من منصة تقنية تشفير إلى اقتصاد عالمي، لا بد أن يصاحبه بعض الألم، مثل انخفاض الإيرادات واستحواذ L2 على حصة السوق؛

لكن هذا التحول قد يكون بالضبط الطريق الذي يجب أن تسلكه Ethereum نحو النضج.

تمامًا كما تطور الإنترنت من عصر الاتصال الهاتفي المدفوع في بداياته إلى انتشار النطاق العريض المجاني، ظاهريًا انخفضت الإيرادات لكل مستخدم لدى مزودي الخدمة، لكن حجم الاقتصاد الرقمي بأكمله نما بشكل أسي.

حاليًا، Ethereum عند نقطة تحول مماثلة: انخفاض إيرادات الشبكة الرئيسية قد يكون بالضبط ما يفسح المجال لازدهار النظام البيئي على نطاق أوسع. صعود L2 لا "يسرق" قيمة Ethereum، بل يضخم القيمة الاستراتيجية لـ Ethereum كطبقة تسوية.

الأهم من ذلك، أن هذه المناقشة نفسها توضح المكانة الفريدة لـ Ethereum في عالم التشفير—لا أحد يناقش بشدة "انخفاض الإيرادات" في Bitcoin، لأن الجميع قبلوا بالفعل موقعها كذهب رقمي.

أما سبب إثارة Ethereum لهذا النقاش الحاد، فهو لأنها تحمل رؤية أكثر تعقيدًا وأكبر حجمًا.

صحة Ethereum تعود بالنفع على الجميع. من يدري، ربما تبدأ نقطة التحول التالية في السوق الصاعدة من هنا؟