IOSG: لماذا انتهى ذلك العصر الذي كان فيه "شراء العملات البديلة دون تفكير يحقق الأرباح" ولن يعود مرة أخرى؟

العنوان الأصلي: 《 IOSG Weekly Brief|بعض الأفكار حول موسم العملات البديلة في هذا الدورة #292》

المؤلف الأصلي: Jiawei، IOSG Venture

مقدمة

▲ المصدر: CMC

خلال العامين الماضيين، ظل تركيز السوق مشدودًا إلى سؤال واحد: هل سيأتي موسم العملات البديلة مرة أخرى؟

مقارنةً بقوة Bitcoin وتقدم المؤسسات في السوق، كان أداء معظم العملات البديلة ضعيفًا للغاية، حيث تقلصت القيمة السوقية لمعظم العملات البديلة الحالية بنسبة 95% مقارنة بالدورة السابقة، حتى العملات الجديدة التي حظيت بالكثير من الزخم وجدت نفسها عالقة في الوحل. حتى Ethereum عانت من فترة طويلة من الركود العاطفي، ولم تشهد تعافيًا إلا مؤخرًا بفضل هياكل التداول مثل "نموذج العملة والسهم".

حتى مع تسجيل Bitcoin لقمم تاريخية جديدة وتعافي Ethereum واستقرارها نسبيًا، لا يزال المزاج العام تجاه العملات البديلة في السوق منخفضًا. كل مشارك في السوق ينتظر تكرار السوق للطفرة الأسطورية الكبرى لعام 2021.

أطرح هنا استنتاجًا رئيسيًا: البيئة الكلية وهيكل السوق الذي سمحا بحدوث موجة ارتفاع شاملة وطويلة الأمد مثل عام 2021 لم يعودا موجودين — هذا لا يعني أن موسم العملات البديلة لن يأتي، بل من المرجح أن يحدث في سياق سوق صاعد بطيء وبشكل أكثر تباينًا.

عام 2021: لحظة عابرة

▲ المصدر: rwa.xyz

كانت البيئة الخارجية للسوق في عام 2021 فريدة للغاية. في ظل جائحة كورونا، كانت البنوك المركزية حول العالم تطبع النقود بسرعة غير مسبوقة وتضخ هذه الأموال الرخيصة في النظام المالي، مما أدى إلى قمع عوائد الأصول التقليدية وترك الجميع فجأة بكمية كبيرة من السيولة النقدية.

بدافع البحث عن عوائد مرتفعة، بدأت الأموال تتدفق بكثافة إلى الأصول عالية المخاطر، وأصبح سوق العملات المشفرة وجهة رئيسية. أحد المؤشرات الأكثر وضوحًا هو الزيادة الحادة في إصدار العملات المستقرة، حيث ارتفع من حوالي 20 مليار دولار في نهاية 2020 إلى أكثر من 150 مليار دولار في نهاية 2021، أي بزيادة أكثر من 7 أضعاف خلال عام واحد.

أما داخل صناعة التشفير، فقد بدأ بناء البنية التحتية المالية على السلسلة بعد DeFi Summer، ودخلت مفاهيم NFT وMetaverse إلى وعي الجمهور، وكانت مسارات البلوكشين العامة والتوسعة في مرحلة نمو. في الوقت نفسه، كان عرض المشاريع والعملات محدودًا نسبيًا، وكان تركيز الانتباه مرتفعًا.

على سبيل المثال في DeFi، كان عدد المشاريع الرائدة محدودًا، حيث كانت بروتوكولات مثل Uniswap وAave وCompound وMaker تمثل القطاع بأكمله تقريبًا. كان من السهل على المستثمرين اتخاذ قرارات، وكانت الأموال تتدفق بسهولة لدفع القطاع بأكمله نحو الأعلى.

هاتان النقطتان وفرتا التربة الخصبة لموسم العملات البديلة في عام 2021.

لماذا "الأمجاد لا تدوم، والولائم لا تتكرر"؟

بعيدًا عن العوامل الكلية، أرى أن هيكل السوق الحالي قد شهد التغييرات البارزة التالية مقارنةً بأربع سنوات مضت:

التوسع السريع في جانب عرض العملات

▲ المصدر: CMC

جذبت تأثيرات الثراء السريع في عام 2021 الكثير من الأموال إلى السوق. على مدى السنوات الأربع الماضية، أدى ازدهار رأس المال الاستثماري إلى رفع متوسط تقييم المشاريع بشكل غير مباشر، كما أدى انتشار اقتصاد التوزيع المجاني (Airdrop) والانتشار الفيروسي لـ memecoin إلى تسريع وتيرة إصدار العملات بشكل كبير، وارتفاع التقييمات.

▲ المصدر: Tokenomist

على عكس عام 2021 حيث كانت معظم المشاريع في حالة تداول عالية، يواجه معظم المشاريع الرئيسية في السوق الحالي (باستثناء memecoin) ضغوطًا هائلة من فك قفل العملات. وفقًا لإحصاءات TokenUnlocks، هناك أكثر من 200 مليار دولار من العملات ستواجه فك القفل بين عامي 2024-2025 فقط. هذا هو الوضع الحالي الذي يُنتقد كثيرًا في هذه الدورة: "تقييم سوقي كامل مرتفع، وتداول منخفض".

تشتت الانتباه والسيولة

▲ المصدر: Kaito

على مستوى الانتباه، تُظهر الصورة أعلاه عينة عشوائية من المشاريع Pre-TGE على Kaito. من بين أفضل 20 مشروعًا، يمكننا تقسيمها إلى أكثر من 10 مسارات فرعية. إذا طلب منا تلخيص السرديات الرئيسية في سوق 2021 بكلمات قليلة، سيقول معظم الناس "DeFi، NFT، GameFi/Metaverse". أما في السوق خلال العامين الماضيين، فمن الصعب تلخيصها بكلمات قليلة.

في ظل هذا الوضع، تنتقل الأموال بسرعة بين المسارات المختلفة ولفترات قصيرة جدًا. تمتلئ CT بمعلومات لا تنتهي، وتقضي المجموعات المختلفة معظم وقتها في مناقشة مواضيع مختلفة. هذا التشظي في الانتباه يجعل من الصعب على الأموال أن تتحد كما حدث في 2021. حتى إذا شهد مسار معين أداءً جيدًا، فمن الصعب أن ينتشر إلى مجالات أخرى، ناهيك عن دفع السوق بأكمله للارتفاع.

على مستوى السيولة، أحد أسس موسم العملات البديلة هو تأثير تدفق الأرباح: تتدفق السيولة أولاً إلى الأصول الرئيسية مثل Bitcoin وEthereum، ثم تبدأ في البحث عن عملات بديلة ذات عوائد محتملة أعلى. هذا التدفق والتناوب في رأس المال يوفر دعمًا مستمرًا للشراء للأصول ذات الذيل الطويل.

هذا الوضع الذي يبدو بديهيًا لم نشهده في هذه الدورة:

· أولاً، لأن المؤسسات وETF التي تدفع Bitcoin وEthereum للصعود لن تستثمر أموالها في العملات البديلة، حيث تفضل هذه الأموال الأصول الرئيسية القابلة للحفظ والمنتجات المتوافقة مع اللوائح، مما يعزز تأثير الشفط لصالح الأصول الرئيسية بدلاً من رفع مستوى السوق بأكمله.

· ثانيًا، قد لا يمتلك معظم المستثمرين الأفراد في السوق Bitcoin أو Ethereum على الإطلاق، بل علقوا في العملات البديلة خلال العامين الماضيين، ولا يملكون سيولة إضافية.

غياب التطبيقات التي تخترق الدوائر التقليدية

وراء الارتفاع الجنوني للسوق في عام 2021 كان هناك بعض الدعم الواقعي. فقد جلب DeFi تدفقًا جديدًا من الاستخدامات إلى البلوكشين بعد فترة طويلة من الجفاف؛ ووسعت NFT تأثير المبدعين والمشاهير إلى خارج الدائرة، وجاء النمو من المستخدمين الجدد وحالات الاستخدام الجديدة من خارج المجال (على الأقل هذا ما كانت ترويه القصة).

بعد أربع سنوات من التطوير التقني وتكرار المنتجات، نجد أن البنية التحتية قد تم بناؤها بشكل مفرط، لكن التطبيقات التي تخترق الدوائر التقليدية قليلة جدًا. في الوقت نفسه، أصبح السوق أكثر نضجًا وواقعية — وتحت وطأة التعب من السرديات المتكررة، يحتاج السوق إلى رؤية نمو حقيقي في المستخدمين ونماذج أعمال مستدامة.

بدون تدفق دماء جديدة لاستيعاب العرض المتزايد من العملات، سيقع السوق في منافسة داخلية على المخزون الحالي، وهو ما لا يوفر الأساس اللازم لموجة ارتفاع شاملة.

رسم وتخيل موسم العملات البديلة في هذه الدورة

موسم العملات البديلة سيأتي، لكنه لن يكون مثل موسم 2021.

أولاً، منطق دوران الأرباح وتناوب القطاعات لا يزال قائمًا. يمكننا أن نلاحظ أنه بعد وصول Bitcoin إلى 100 آلاف دولار، تضعف قوة الدفع على المدى القصير، وتبدأ الأموال في البحث عن هدف جديد. وينطبق الأمر نفسه على Ethereum لاحقًا.

ثانيًا، في ظل نقص السيولة في السوق على المدى الطويل، ومع احتجاز العملات البديلة، يحتاج رأس المال إلى إيجاد طرق للإنقاذ الذاتي. Ethereum مثال جيد: هل تغيرت الأساسيات في هذه الدورة؟ أكثر التطبيقات شعبية مثل Hyperliquid وpump.fun لم تظهر على Ethereum؛ و"الحاسوب العالمي" كان مفهومًا قديمًا بالفعل.

مع نقص السيولة الداخلية، لا بد من البحث عن حلول خارجية. بدفع من DAT، ومع ارتفاع ETH أكثر من ثلاثة أضعاف، بدأت العديد من القصص حول العملات المستقرة وRWA في الحصول على أساس واقعي.

أتخيل السيناريوهات التالية:

سوق يقوده الأساسيات واليقين

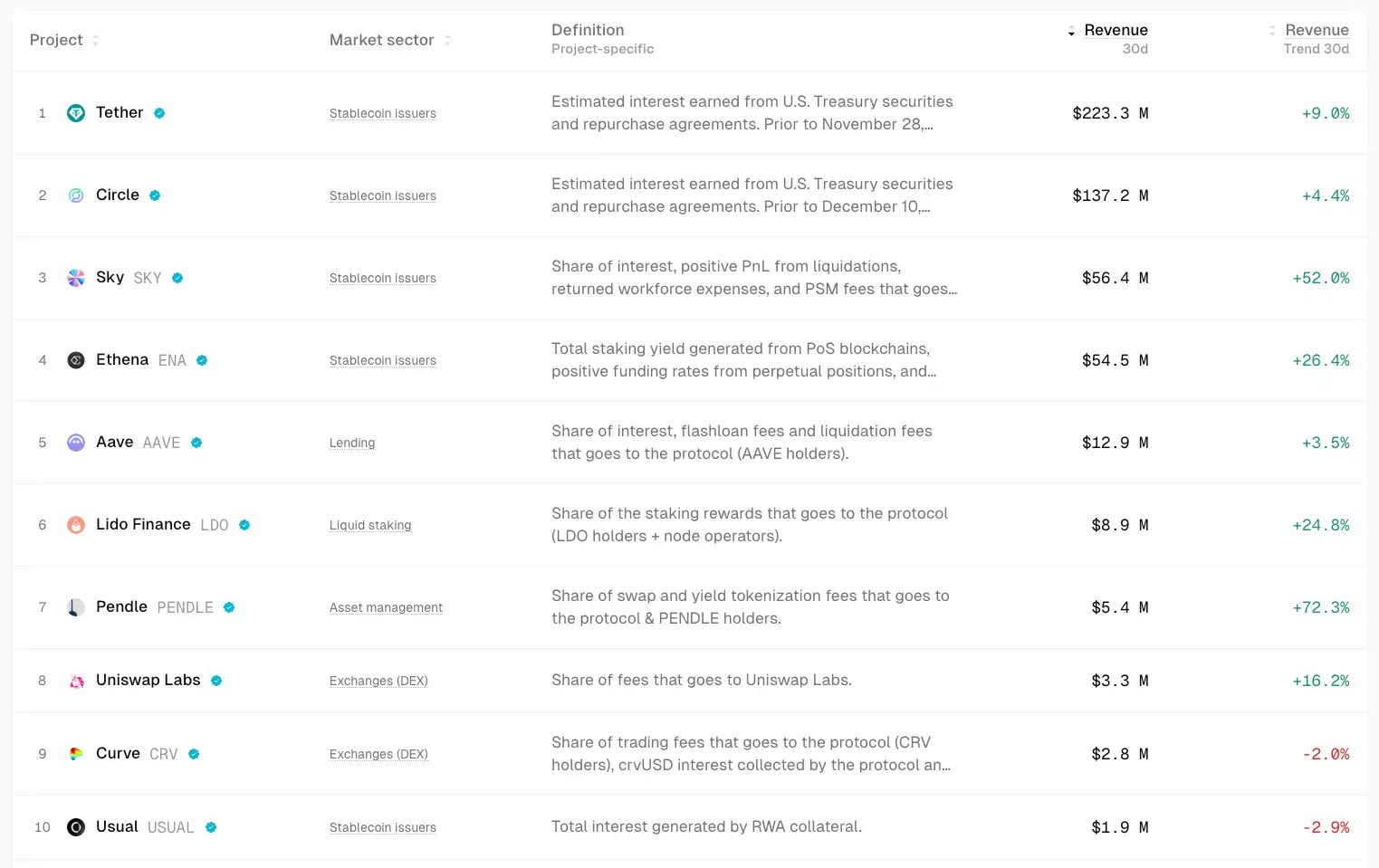

▲ المصدر: TokenTerminal

في سوق غير مؤكد، يبحث رأس المال غريزيًا عن اليقين.

ستتدفق الأموال بشكل أكبر إلى المشاريع التي لديها أساسيات قوية وPMF، وقد تكون مكاسب هذه الأصول محدودة، لكنها أكثر استقرارًا ويقينًا. على سبيل المثال، مشاريع DeFi الرائدة مثل Uniswap وAave حافظت على مرونتها حتى في فترات الركود؛ بينما برزت Ethena وHyperliquid وPendle كنجمات في هذه الدورة.

قد يكون المحفز المحتمل هو فتح رسوم أو إجراءات على مستوى الحوكمة.

القاسم المشترك بين هذه المشاريع هو قدرتها على توليد تدفقات نقدية كبيرة، وأن منتجاتها تم اختبارها بالكامل في السوق.

فرص بيتا للأصول القوية

عندما يبدأ خط رئيسي في السوق (مثل ETH) في الارتفاع، تبحث الأموال التي فاتتها هذه الموجة أو التي تسعى إلى رافعة مالية أعلى عن "أصول وكيلة" مرتبطة ارتباطًا وثيقًا بها لتحقيق عوائد بيتا، مثل UNI وETHFI وENS وغيرها. يمكن لهذه الأصول تضخيم تقلبات ETH، لكن استمراريتها أقل.

إعادة تسعير المسارات القديمة تحت تبني السوق الرئيسي

من شراء المؤسسات لـ Bitcoin وETF، إلى نموذج DAT، السردية الرئيسية في هذه الدورة هي تبني التمويل التقليدي. إذا تسارع نمو العملات المستقرة، وافترضنا نموًا بمقدار 4 أضعاف ليصل إلى 1 تريليون دولار، فمن المرجح أن تتدفق بعض هذه الأموال إلى مجال DeFi، مما يدفع السوق إلى إعادة تقييم قيمته. انتقال منتجات Crypto المالية من الدوائر الصغيرة إلى رؤية التمويل التقليدي سيعيد تشكيل إطار تقييم DeFi الرائد.

مضاربات بيئية محلية

▲ المصدر: DeFiLlama

نظرًا للزخم العالي في النقاش حول HyperEVM، وارتباط المستخدمين، وتجمع الأموال الجديدة، قد نشهد تأثيرات ثروة وAlpha تستمر من أسابيع إلى أشهر خلال دورة نمو المشاريع البيئية.

اختلافات التقييم في المشاريع النجمية

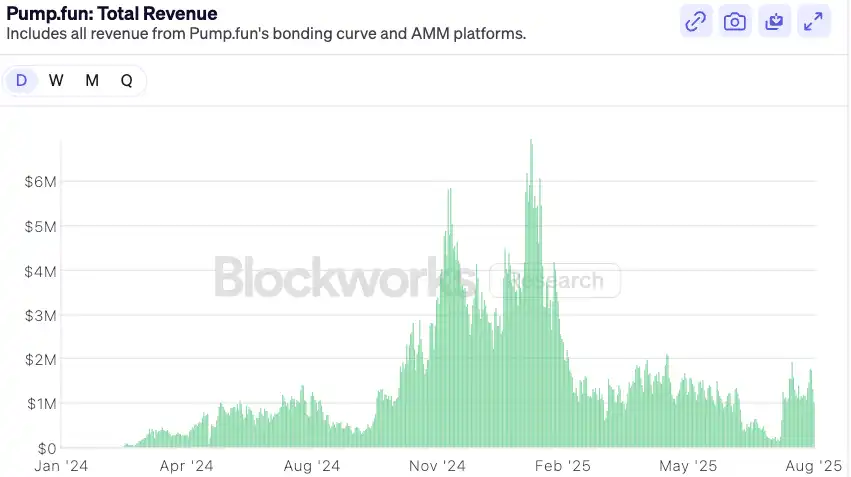

▲ المصدر: Blockworks

خذ pump.fun كمثال: بعد تراجع الحماس لإصدار العملات وعودة التقييمات إلى مستويات محافظة وظهور اختلافات في السوق، إذا استمرت الأساسيات في الزخم القوي، فقد تكون هناك فرصة للانتعاش. على المدى المتوسط، قد يتفوق pump.fun، باعتباره قائد مسار meme ويمتلك دخلًا يدعم الأساسيات ونموذج إعادة الشراء، على معظم مشاريع meme الرائدة.

الخاتمة

موسم العملات البديلة من نوع "اشترِ وأغمض عينيك" لعام 2021 أصبح من الماضي. البيئة السوقية أصبحت أكثر نضجًا وتنوعًا — السوق دائمًا على حق، وعلى المستثمرين التكيف باستمرار مع هذا التغير.

وبالاستناد إلى ما سبق، أطرح بعض التوقعات كخاتمة:

1. بعد دخول المؤسسات المالية التقليدية إلى عالم التشفير، يختلف منطق تخصيص أموالها تمامًا عن الأفراد — فهي تحتاج إلى تدفقات نقدية قابلة للتفسير ونماذج تقييم قابلة للمقارنة. هذا المنطق في التخصيص سيعزز مباشرة توسع ونمو DeFi في الدورة القادمة. ستسعى بروتوكولات DeFi بشكل أكثر نشاطًا خلال 6–12 شهرًا القادمة إلى تفعيل توزيع الرسوم أو إعادة الشراء أو تصميم توزيعات الأرباح لجذب رؤوس الأموال المؤسسية.

في المستقبل، سيتحول منطق التقييم القائم فقط على TVL إلى منطق توزيع التدفقات النقدية. يمكننا أن نرى بعض منتجات DeFi المؤسسية التي تم إطلاقها مؤخرًا، مثل Horizon من Aave، والذي يسمح برهن سندات الخزانة الأمريكية المرمزة وصناديق المؤسسات لاقتراض العملات المستقرة.

مع تعقيد البيئة الكلية لأسعار الفائدة وزيادة طلب التمويل التقليدي على العوائد على السلسلة، ستصبح البنية التحتية للعوائد القابلة للتوحيد والتسويق جوهرة ثمينة: مشتقات أسعار الفائدة (مثل Pendle)، ومنصات المنتجات الهيكلية (مثل Ethena)، ومجمعات العوائد ستستفيد.

الخطر الذي يواجه بروتوكولات DeFi هو أن المؤسسات التقليدية قد تستغل علامتها التجارية وامتثالها وقدرات التوزيع لديها لإصدار منتجاتها الخاصة "ذات الحدائق المسورة" والخاضعة للتنظيم، لتنافس DeFi الحالي. يمكن رؤية هذا من خلال إطلاق Paradigm وStripe معًا لسلسلة Tempo.

2. قد يميل سوق العملات البديلة في المستقبل إلى "استراتيجية الدمبل"، حيث تتدفق السيولة إلى طرفين متطرفين: أحدهما هو DeFi الرائد والبنية التحتية، حيث تمتلك هذه المشاريع تدفقات نقدية وتأثيرات شبكية واعتراف مؤسسي، وستجذب معظم الأموال الباحثة عن نمو مستقر. والطرف الآخر هو الرموز عالية المخاطر — memecoin والسرديات قصيرة الأجل. هذه الأصول لا تستند إلى أي سرديات أساسية، بل تُستخدم كأدوات مضاربة عالية السيولة ومنخفضة العتبة، لتلبية الطلب على المخاطر والعوائد القصوى. أما المشاريع المتوسطة التي لديها بعض المنتجات ولكن بدون خندق تنافسي عميق أو سردية قوية، فقد تجد نفسها في موقف محرج إذا لم يتحسن هيكل السيولة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

بطاقات العملات المشفرة ليس لها مستقبل

ليس لدي القدرة على امتلاك بطاقة مصرفية، لكني أعاني من مشاكل من يملكها.

674 مليون دولار تدخل في Solana ETF رغم تراجع السوق

تطبيق تنظيم MiCA بشكل ضعيف داخل الاتحاد الأوروبي، وESMA مستعدة لاستعادة السيطرة