الكاتب: 佐爷

حياة Binance هي تمويه لاستغلال Aster، وتأثير الثراء الفاحش، حتى المشاعر، في خريف ممطر وكئيب، كافية لجعل الناس ينسون قلقهم بشأن مراكزهم، بغض النظر عن الاتجاه.

بعيدًا عن مقارنة المعايير التقنية وجداول الرسوم، ما يثير فضولي حقًا هو: لماذا يناسب هيكل CLOB (دفتر أوامر الحد المركزي، Central Limit Order Book) العقود الدائمة، وما هو الحد الأقصى لهذا الهيكل؟

الأصل يحدد السعر

ولدت متأخرًا جدًا، فلم ألحق بعصر DeFi Summer؛ وولدت مبكرًا جدًا، فلم أتمكن من رؤية تألق CLOB في أسواق العملات الأجنبية.

تاريخ التمويل التقليدي طويل جدًا لدرجة أن الناس نسوا كيف تشكلت الأسواق في الأصل.

باختصار، يدور التمويل حول تداول الأصول والأسعار، السعر (الشراء/البيع، الاتجاهين) والأصل (فوري/عقد/خيارات/توقعات)، العملات المشفرة أعادت تمثيل مئات السنين من تاريخ التمويل في غضون بضع سنوات، مع إضافة احتياجاتها أو تحسيناتها الخاصة.

CLOB ليس مجرد تقليد بسيط لـ Nasdaq أو CME، بل هو تطور تدريجي: المركزي، الحد، دفتر الأوامر، تحدث كل منها على السلسلة، مما أدى في النهاية إلى الازدهار الحالي.

1. دفتر الأوامر: آلية تسجيل أسعار الشراء/البيع.

2. دفتر أوامر الحد على السلسلة: آلية تقديم عروض الأسعار بترتيب زمني وسعري مزدوج، الحد يعني تحديد السعر.

3. دفتر أوامر الحد المركزي على السلسلة: تسجيل أوامر الحد في نظام موحد، مثل البلوكشين، وهذا هو معنى "المركزي".

عقود BTC المتداولة في CME، Binance، Hyperliquid يمكن أن تكون جميعها CLOB، لكن في هذا المقال، نشير تحديدًا إلى CLOB Perp DEX المبنية على سلاسل عامة/L2.

استمرارًا للنقطة الثالثة، هنا تفسير تاريخي: الجدل حول المسار التقني كان استمرارًا لمشكلة ارتفاع تكلفة وبطء شبكة ETH الرئيسية قبل 2021، وبسبب انهيار FTX في 2022، تم تأجيل حرب Perp التي بدأت في نهاية DeFi Summer إلى 2025.

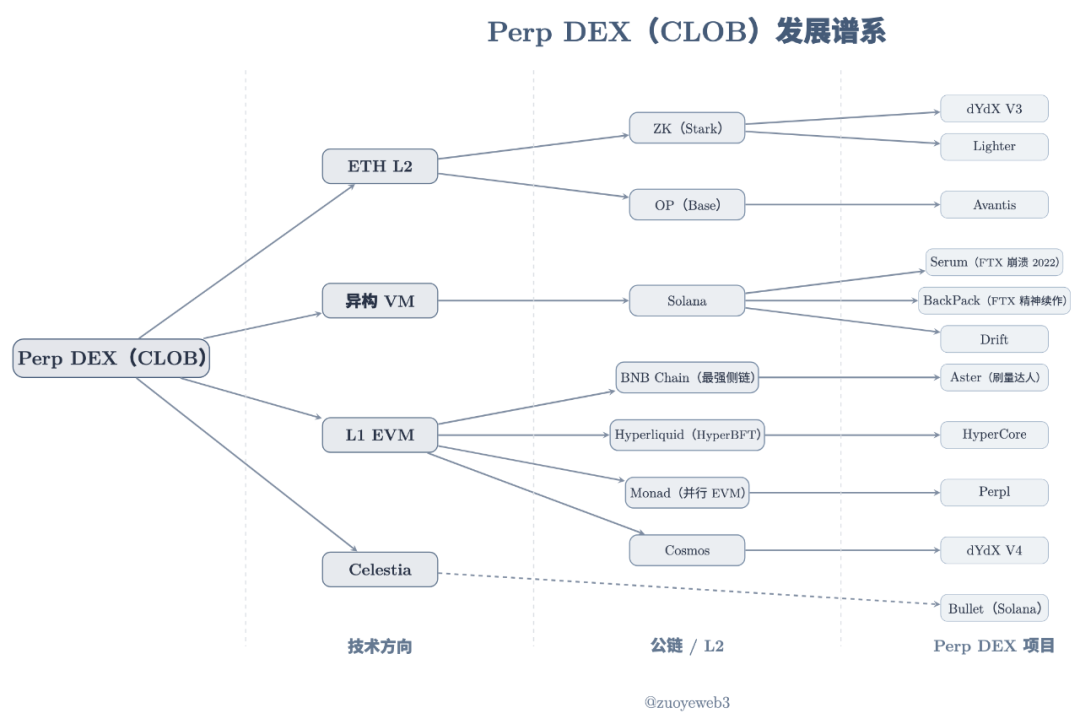

وصف الصورة: شجرة نسب Perp DEX (CLOB)

مصدر الصورة: @zuoyeweb3

تم إطلاق مشاريع Perp DEX في أوقات مختلفة، لكنها تنقسم أساسًا إلى ثلاث مسارات: ETH L2، VM غير متجانسة (Solana)، وL1 EVM، وتعتبر Celestia حلاً DA متداخلًا لا يعتمد على بنية VM معينة.

الوثائق التاريخية ليست ذات مغزى عملي، فالناس اليوم لا يهتمون باللامركزية، بل يهتمون فقط بكفاءة التداول، لذلك لن أقارن هنا، من الصعب القول من الأسرع أو الأكثر لامركزية بين Hyperliquid ذات 4–>16–>24 عقدة وL2 ذات المنظم الواحد، وما إذا كان لذلك أي معنى.

أحزان البشر ليست مشتركة، أراهم فقط صاخبين.

الاستثمار التقني يتسم بالتأخر، فقد زُرعت بذور DeFi Summer 2020 في 2017/18، وفي نهاية 2020، بدأ Serum ببطء على Solana، مع الخصائص التالية:

1. واجهة سيولة أمامية وتقاسم الأرباح

2. دعم متوقع لتداول الفوري

3. الاعتماد على مطابقة الصفقات عالية الأداء في Solana

4. قفل العقد لكسب MegaSerum (MSRM)

5. التعاون مع FTX

6. التعاون مع Wormhole لدعم عبر السلاسل

7. آلية عائد للأصول عبر السلاسل

8. خصم على الرسوم لحاملي SRM

9. آلية إعادة شراء وحرق SRM

10. خط منتجات SerumUSD المستقرة المتوقع

بالطبع، معظم حصة رمز SRM لم تكن موزعة، بل كانت مركزة في FTX وحتى لدى SBF شخصيًا، وانهيار 2022 منح Hyperliquid وقتًا أطول لتطوير نفسه.

هذا لا يعني أن Hyperliquid نسخة مقلدة من Serum، فكل منتج عظيم هو إما مزيج هندسي أو روح إبداعية، Hyperliquid يتفوق على Serum في اختيار التقنية، وصناعة السيولة مع صناع السوق، وكذلك في توزيع الرموز والتحكم في المخاطر.

من dYdX/Serum إلى Hyperliquid، الجميع يعتقد أن نقل نوع أصل Perp إلى السلسلة ممكن، لكن مع اختلاف في البنية التقنية، اللامركزية وتنظيم السيولة، ومع ذلك لم يُجب بعد على ما الذي يجعل CLOB مناسبًا لهذا الأصل.

إذًا، لماذا اختار أصل Perp هيكل CLOB؟

الإجابة الأكثر منطقية هي أن CLOB لديه قدرة أقوى على اكتشاف الأسعار.

وهذا أيضًا إجابة تاريخية، وله علاقة بـ AMM DEX، من Bancor إلى Uniswap وCurve، تم استكشاف تهيئة السيولة على السلسلة وقابليتها للاستخدام حول Ethereum.

تجنب بروتوكول DEX مشكلتين رئيسيتين عبر LP (مزودي السيولة): الحاجة إلى حفظ أموال المستخدمين والحفاظ على السيولة، فقط يركز على أمان البروتوكول، بينما يقوم LP بنشر السيولة بدافع تقاسم الرسوم.

بعد ذلك، ينقل LP تكلفة السيولة في النهاية إلى المستخدم، وتنعكس في الانزلاق والرسوم، أي أن صناعة السيولة: البروتوكول ينقلها إلى LP، وLP ينقلها إلى المستخدم.

لكن هناك مشكلتان متبقيتان: خسارة غير دائمة لـ LP وضعف قدرة AMM على اكتشاف الأسعار.

-

جذر الخسارة غير الدائمة هو تبادل نوعين من الأصول، حيث يجب على LP إضافة أصلين بشكل متساوٍ، لكن اتجاه تغيرهما ليس متطابقًا، وغالبًا ما تكون أزواج العملات المستقرة مع أصول أخرى لتعزيز الاستقرار

-

سعر AMM هو "سعر السوق"، أي أن LP، المشروع، أو بروتوكول DEX لا يمكنهم تحديد سعر الأصل مباشرة، بل فقط التدخل عبر السيولة

تحسين الأولى هو تداول العملات المستقرة مثل USDC/USDT في Curve، لتقليل تغير الأصول الثنائية، والاعتماد على زيادة وتيرة التداول لزيادة الرسوم، فميزة Curve في أزواج العملات المستقرة ليست ميزة بل عيب فطري، وأحدث ابتكاراتها Yield Basis تستخدم التصميم الاقتصادي والرافعة المالية "لمحو" الخسارة غير الدائمة.

تحسين الثانية هو حد CoW Swap مع TWAP (متوسط السعر المرجح بالوقت)، حيث يتم تقسيم الطلبات الكبيرة إلى عدة طلبات صغيرة لتقليل تأثيرها على السيولة والحصول على أفضل سعر تنفيذ، وهو المفضل لدى Vitalik.

لكن هنا يتوقف الأمر، ففي تداول Perp على السلسلة، تفاصيل التداول شفافة، وإذا تم استخدام آلية AMM، يصبح التلاعب بالأسعار عبر تعديل السيولة أمرًا سهلاً، وتغير بنسبة 1% في السعر قد يكون مقبولًا في التداول الفوري، لكنه كارثي في Perp.

عيوب AMM تجعله غير مناسب، أو على الأقل غير مناسب على نطاق واسع، لعقود Perp، وهناك حاجة لتقنية لا تعتمد على تغير السيولة للتحكم في السعر، أي يجب تحديد السعر مسبقًا.

يجب تنفيذ الصفقات بالسعر المعروض أو لا يتم تنفيذها، ولا يمكن تنفيذها بخصم، للحفاظ على عمل سوق Perp بشكل طبيعي.

القضاء على الخسارة غير الدائمة هو تأثير جانبي فقط، فكل بنية تقنية تثير آلية صناعة سوق مختلفة.

حساسية سعر Perp والتحكم الدقيق لـ CLOB يتطابقان تمامًا، أي أن الأصل يحدد تغير السعر، وتغير السعر يحتاج إلى بنية تقنية مناسبة.

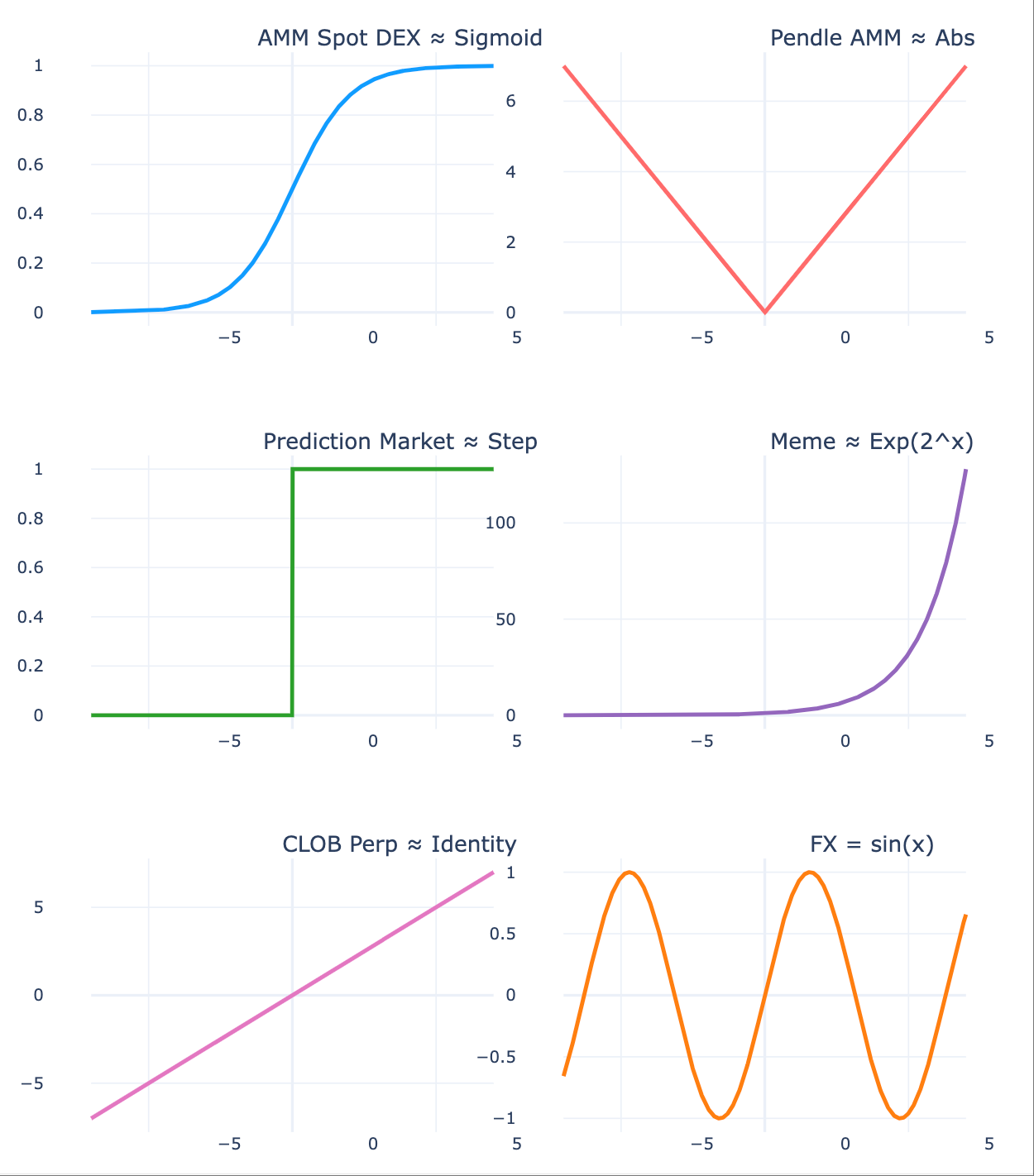

وصف الصورة: الأصل يحدد اتجاه السعر

مصدر الصورة: @zuoyeweb3

-

اتجاه سعر الفوري أكثر سلاسة، وهذا هو السبب في أن المستخدمين "يتحملون" الانزلاق، وLP "يتحمل" الخسارة غير الدائمة، أي لا يخسر كثيرًا؛

-

Pendle يقسم الأصل حسب تاريخ الاستحقاق، مما يخلق اتجاهين سعريين مختلفين، ويؤدي إلى رهانات سيولة مختلفة في السوق؛

-

سوق التوقعات أكثر تطرفًا، فقط حالتين (0,1)، وهو أكثر الأشكال تشتتًا، ويمكن فهمه على أنه احتمالية متصلة تنهار في النهاية إلى 0/1؛

-

سوق Meme أكثر تطرفًا، قلة تتجه نحو تغيرات مؤشر متطرفة، والأغلبية تصبح أصولًا بلا تداول تقترب من الصفر، ونظرية السوق الداخلية والخارجية تتوافق معها؛

-

تغير العقود الدائمة هو الأكثر تطرفًا، ويمكن أن ينتج عنه سلوك الدين السلبي، لأن تغير السعر ليس عنيفًا فقط، بل لا يتوقف عند الصفر، بل يمتد للأسفل؛

-

تغير سعر العملات الأجنبية هو الأصغر، حيث يتذبذب ضمن نطاق خلال اليوم، وقد يظهر انتظامًا، ويعكس استقرار الاقتصادات العالمية الرئيسية.

AMM أنشأ السيولة الأولية على السلسلة، وعزز عادة التداول وتراكم الأموال، بينما CLOB أكثر ملاءمة للتحكم في السعر وتحقيق إعدادات تداول أكثر تعقيدًا، وعلى عكس سعر السوق في AMM، يعتمد CLOB على ترتيب زمني-سعري للشراء/البيع، وبدعم من الخوارزميات الفعالة، يحقق اكتشافًا دقيقًا للسعر.

السعر يحدد السيولة

الحياة كلها، إذا نقصت سنة أو شهرًا أو يومًا أو ساعة، فهي ليست حياة كاملة.

بعد أن حل CLOB محل AMM واكتشف سعر Perp، لا يزال يحتاج إلى تنظيم سيولة السوق، حيث يكمل AMM DEX وجود LP الفردي من خلال تحويلين (البروتوكول إلى LP، وLP إلى المستخدم).

لكن بين السعر والسيولة، هناك ظاهرة الحجم الخاصة بـ Perp.

مشكلة Perp DEX أكثر تعقيدًا، فـ AMM يحسب الربح والخسارة فقط عند التنفيذ النهائي، وإلا فإن المستخدم أو LP لديهم أرباح أو خسائر عائمة فقط، بينما التركيز في العقود الدائمة ليس على العقد بل على الاستمرارية.

هناك آلية رسوم بين الاتجاهين، فعندما تكون الرسوم موجبة، يدفع الاتجاه الصاعد للهابط، وعندما تكون سالبة، يدفع الهابط للصاعد.

من حيث آلية السعر، هذا يجعل سعر العقد وسعر الفوري متطابقين، فعندما يكون سعر العقد أقل من الفوري، يشير إلى أن السوق هابط، وللحفاظ على وجود السوق، يجب على الاتجاه الصاعد دفع رسوم للهابط، وإلا فلن يكون هناك هابطون، وبالتالي لن يكون هناك سوق عقود دائمة، والعكس صحيح.

كما ذكر سابقًا، AMM هو تداول بين أصلين، لكن عقد BTC المقوم بـ U لا يحتاج فعليًا إلى تبادل BTC، بل تبادل التوقعات حول سعر BTC، ويتم التعبير عنه بـ USDC لتقليل التقلب.

هذه التوقعات تتطلب نقطتين:

1. أن يكون الأصل الفوري قادرًا على اكتشاف السعر، مثل سوق BTC المتداول بشكل كافٍ، وكلما كان الأصل أكثر شيوعًا، كان اكتشاف سعره أكثر كفاءة وأقل عرضة للأحداث غير المتوقعة؛

2. أن يكون لدى الطرفين احتياطي مالي قوي لتعويض التقلبات الناتجة عن الرافعة المالية، والتعامل مع الحالات القصوى عند حدوثها.

أي أن آلية سعر Perp تميل إلى زيادة حجم السوق، وهذا الحجم يولد السيولة.

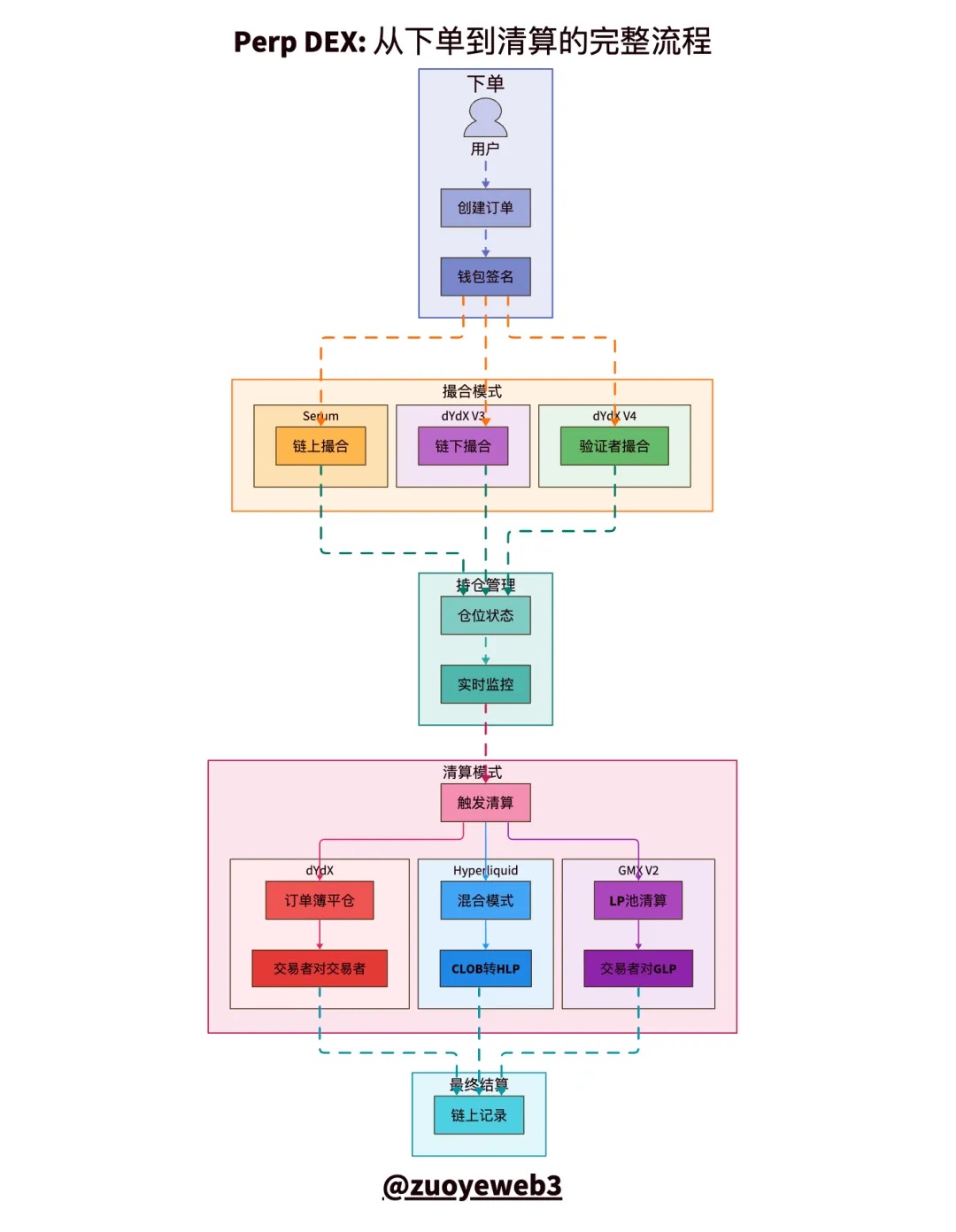

وصف الصورة: مقارنة نماذج التسوية في CLOB

مصدر الصورة: @zuoyeweb3

يمكن تقسيم عملية تداول Perp إلى خمسة أجزاء: تقديم الطلب، المطابقة، الاحتفاظ بالمركز، التصفية، والتسوية، وأكثرها صعوبة هي آليات المطابقة والتصفية.

-

المطابقة هي مشكلة تقنية: كيفية مطابقة أوامر الشراء/البيع بأعلى كفاءة وأقل وقت، والاختيار النهائي للسوق هو "المركزية".

-

التصفية هي مشكلة اقتصادية: يمكن فهم العقد كقرض غير مضمون بالكامل، حيث يسمح لك السوق باستخدام رأس مال صغير لفتح مركز كبير، وهذا هو جوهر الرافعة المالية.

ظاهريًا، يسمح السوق بتكبير الرافعة المالية بضمانات، لكن فعليًا عليك دفع هامش للحفاظ على الرافعة، وإذا انخفضت النسبة عن حد التصفية، يأخذ السوق ضمانك.

داخليًا، التصفية في الظروف العادية هي سلوك طبيعي بين الطرفين، لكن كما ذكر سابقًا، سعر Perp يمكن أن يتجاوز الصفر بلا حدود، ومع تأثير الرافعة، قد تتجاوز الديون قيمة الضمانات بكثير.

إذا لم يتمكن السوق من تصفية الديون المعدومة، يجب تعويض الهامش يدويًا، أو إلغاء الصفقات قسريًا، أو استخدام صندوق التأمين لتغطية الخسائر، لكن الجوهر هو تحويل الديون إلى المجتمع، أي الجميع يتحملها.

سيولة Perp هي السعي الحتمي للحجم، لكن LP الفردي في AMM لا يمكنه أداء هذه المهمة، فبالإضافة إلى قيود رأس المال، هناك حاجة إلى احترافية عالية في التداول من صناع السوق المحترفين.

الأمر ليس معقدًا، فـ LP الفردي في AMM DEX لا يحتاج إلى عمليات متكررة، لكن Perp DEX يتطلب مراقبة مستمرة لتطرف الرافعة.

وفي التداول العادي، طالما لم تحدث أحداث متطرفة، هناك آليات تحفيز حجم التداول شبيهة بـ AMM للـ LP، مثل GMX التي تقلد آلية LP في AMM DEX، أي تحفيز LP برمزها الخاص، وتطوير مجمع GLP الخاص بها، حيث يمكن للمستخدمين إضافة السيولة والحصول على رسوم ومكافآت.

في الواقع، هذه آلية "مبتكرة" جدًا، لأول مرة يمكن لـ LP الفردي المشاركة في صناعة سوق Perp.

هذه الآلية تؤدي إلى تضخم حجم تداول Perp (Volume)، لكن OI (حجم العقود المفتوحة، Open Interest) ينخفض بعد إصدار الرموز مع انسحاب LP، ويدخل في دوامة الموت المزدوجة للرموز والسيولة.

يمكن أيضًا استنتاج أن LP يتحمل التصفية النهائية بشكل سلبي، وهذا هو الفرق بين Perp وAMM، حيث يشتري مستخدم AMM ويغادر، ويتحمل LP الربح والخسارة، لكن LP في Perp يتحمل وظيفة التصفية بدلًا من المشروع، ولا يمكن نقلها للمستخدم.

ما يسمى بآلية التأمين تحمي المشروع فقط، ولا تحمي LP نفسه.

GMX وAster ينهيان تضخيم حجم التداول بسرعة، بينما HLP في Hyperliquid يعمل بشكل مستقر نسبيًا، لكن عند مواجهة $JELLYJELLY، يتحمل HLP الخسائر، مما يوضح عدم موثوقية هذه الآليات.

كما ذكر أعلاه، أكثر من 92% من رسوم HyperCore تُستخدم لإعادة شراء $HYPE، و8% لتقاسم أرباح HLP، مما يدل على أن Hyperliquid لا يولي أهمية كبيرة لمستقبل آليات مثل HLP، وأن السيولة الرئيسية في HyperCore تأتي من صناع السوق المحترفين الذين يهتمون بتقاسم الأرباح ونمو $HYPE.

آلية صندوق التأمين يمكن اعتبارها زائدة عن الحاجة مستعارة من AMM، وقطع الاتصال أو زيادة عمق السوق أكثر فعالية منها.

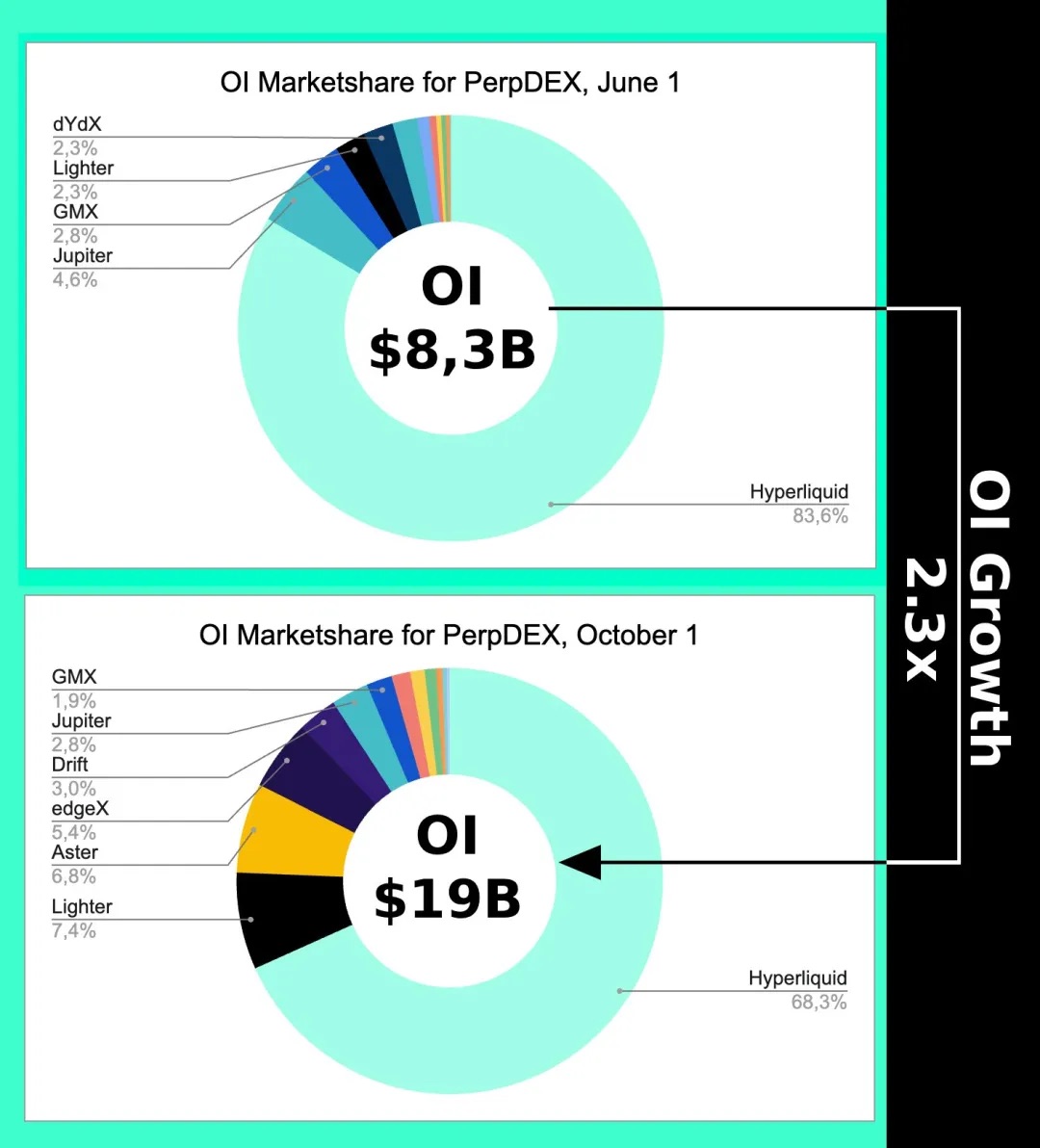

وصف الصورة: اتجاه تغير OI

مصدر الصورة: @Eugene_Bulltime

حتى في أوائل أكتوبر، عندما أشعلت Aster حرب Perp DEX، انخفضت حصة Hyperliquid السوقية بنسبة 15% فقط تقريبًا، بينما تجاوزت Aster حجم التداول عدة مرات، مما يوضح أن آلية سعر CLOB تولد تأثير الحجم، وأن السيولة تعني بشكل أساسي حجم المراكز، وليس حجم التداول.

ويمكن أيضًا أن يوضح سبب تطوير Hyperliquid لجسر Unit عبر السلاسل وسوق تداول BTC الفوري، ليس من أجل الرسوم، بل من أجل دقة السعر، للتخلص في النهاية من الاعتماد على أسعار Binance.

يمكن أيضًا استخدام CLOB لتداول الفوري، ويمكن تعديل AMM بواسطة AC لاستخدامه في العقود الدائمة.

اهتم بتوافق السعر والأصل، ولا تضلل نفسك بالمعايير التقنية.

الخاتمة

الحياة ستجد طريقها للخروج.

حجم تداول Binance السنوي البالغ 15 تريليون دولار هو الحد الأقصى لتداول Perp، لكن حجم تداول سوق العملات الأجنبية اليومي يبلغ حوالي 10 تريليون دولار، والحجم السنوي أكبر بـ 300 مرة من Perp، وبنية Hyperliquid تنتقل إلى HyperEVM، خاصة مع التطورات المتوقعة مثل HIP-3/4 للأصول الجديدة مثل العملات الأجنبية، الخيارات، وأسواق التوقعات.

يمكن فهم أن Perp سيصل إلى القمة عاجلاً أم آجلاً، وفي المنافسة بين الأصل والسعر، ستظهر بنية تقنية أكثر ملاءمة لآلية اكتشاف أسعار الأصول الجديدة، مثل RFQ وغيرها.

لكن بلا شك، لن يكون هناك جدل حول مركزية البلوكشين بعد الآن، فجدل التقنية في 2021 كان مجرد استرجاع مملٍ، والتركيز على بنية البلوكشين هو في الأساس العيش في الماضي دون مخرج.

سواء استمر OI أو حجم التداول في النمو أم لا، فقد انتهى جدل CLOB، 2018 كان DeFi Summer الحقيقي، وفي 2022 انتصرت Hyperliquid، والآن يجب أن نرى ما إذا كان HyperEVM سينضم إلى مأدبة السلاسل العامة الأخيرة، وهل سيظل Monad موجودًا بعد إصدار رمزه أم سيصبح مملًا، وهل سيحقق HyperEVM حلقة بيئية مغلقة ليصبح مثيرًا للاهتمام حقًا.