الكاتب: Jeff Dorman, CFA

الترجمة: Deep Tide TechFlow

كشف الفجوة بين الأساسيات والسعر

في مجال العملات الرقمية، هناك ثلاثة مجالات فقط تواصل النمو باستمرار: العملات المستقرة (Stablecoins)، التمويل اللامركزي (DeFi)، والأصول الواقعية (RWAs). وليس هذا مجرد نمو، بل هو اتجاه نمو انفجاري.

انظر إلى المخططات التالية:

-

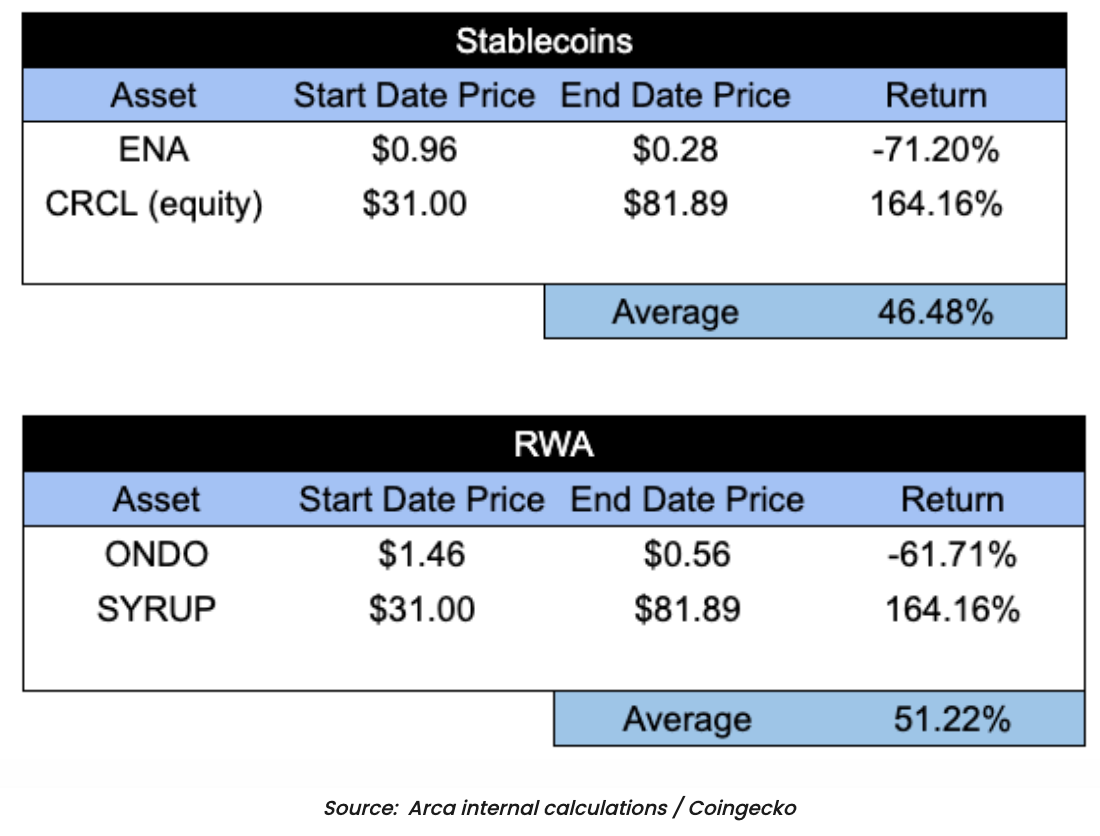

نمو العملات المستقرة (انقر لمشاهدة المزيد من بيانات النمو):

-

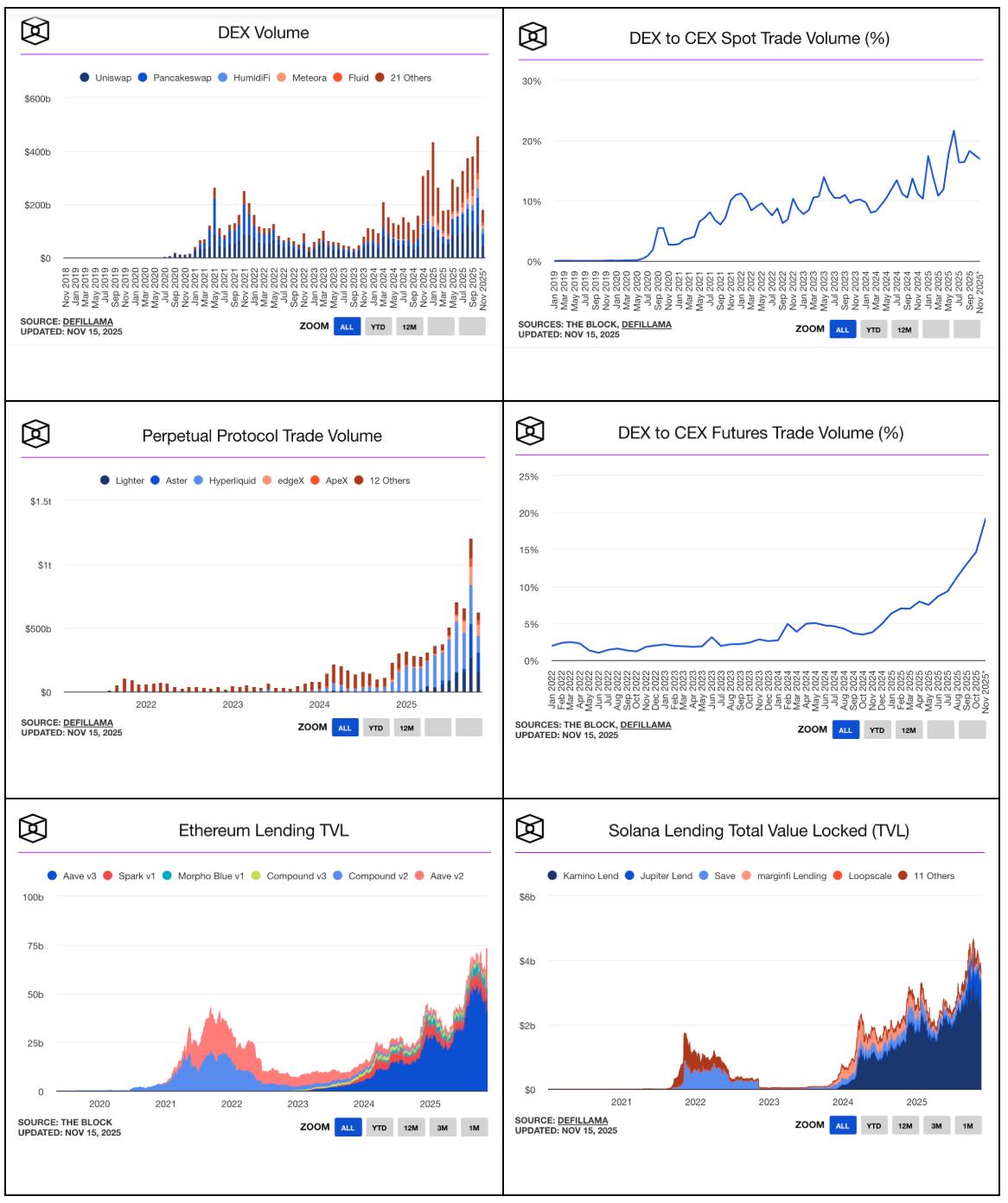

نمو DeFi (انقر لمشاهدة المزيد من البيانات: هنا، هنا وهنا):

-

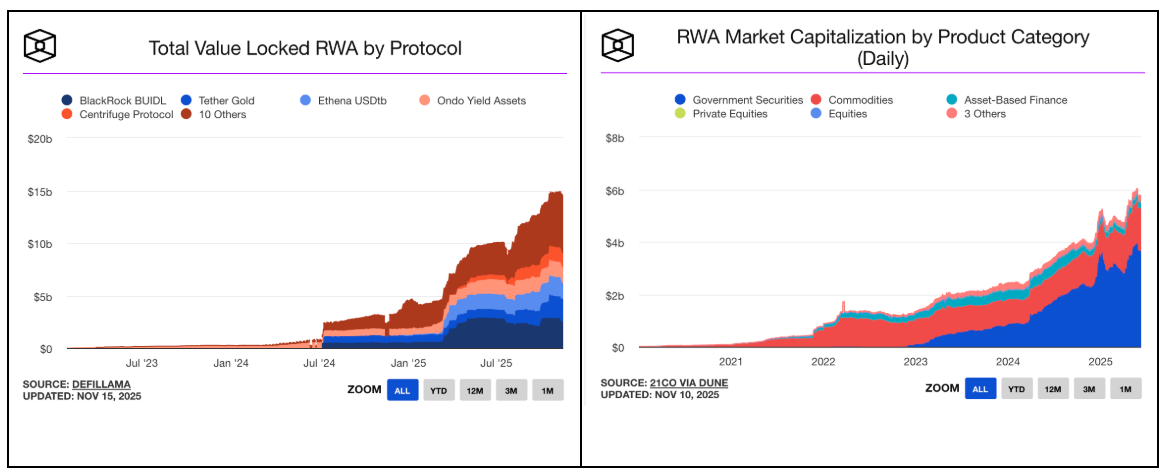

نمو الأصول الواقعية (RWA) (انقر لمشاهدة المزيد من البيانات):

هذه هي التطبيقات التي يجب أن تكون معروفة على نطاق واسع في صناعة العملات الرقمية. كان يجب أن تظهر هذه المخططات البيانية في CNBC، وThe Wall Street Journal، وتقارير أبحاث وول ستريت، وأن يتم إبرازها في كل بورصة عملات رقمية وكل صفحة أسعار عملات رقمية. أي مستثمر نمو موضوعي يرى بيانات نمو الأصول المدارة (AUM) وحجم التداول للعملات المستقرة، وتوسع RWA، وازدهار DeFi، سيتساءل: "كيف يمكنني الاستثمار في هذه المجالات؟"

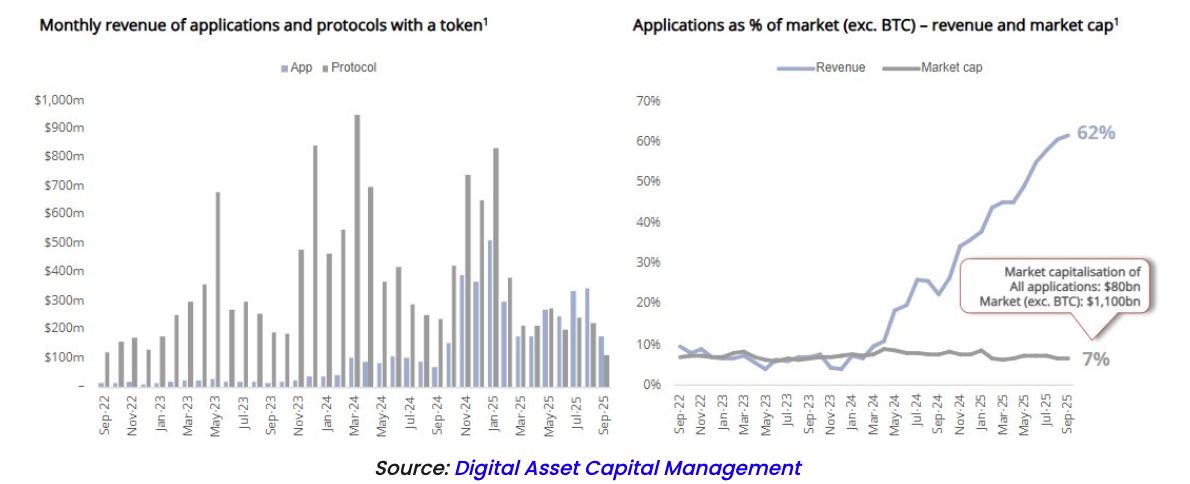

جميع اتجاهات النمو في هذه الصناعات تظهر بلا استثناء نمط "صاعد وإلى اليمين". وباستثناء العملات المستقرة، يمكن الاستثمار في جميع هذه المجالات بسهولة من خلال التوكنات (مثل HYPE، UNI، AAVE، AERO، SYRUP، PUMP وغيرها). هذه التطبيقات اللامركزية (dApps) تشكل اليوم أكثر من 60% من إجمالي إيرادات صناعة العملات الرقمية، لكن التوكنات الأساسية لهذه التطبيقات تمثل فقط 7% من إجمالي القيمة السوقية للعملات الرقمية. اقرأ هذه الجملة مرة أخرى، فهذا أمر لا يصدق حقاً.

ومع ذلك، لا تزال وسائل الإعلام والبورصات تركز انتباهها على Bitcoin والعملات الميمية (memecoins). لا يزال معظم المستثمرين يربطون العملات الرقمية بـ Bitcoin (BTC)، وبروتوكولات الطبقة الأولى (Layer-1 مثل ETH، SOL وAVAX)، والعملات الميمية. ومع ذلك، فقد تحول السوق بوضوح إلى التركيز على الإيرادات والأرباح، لكن الكثيرين لا يزالون غير قادرين على فهم أن التوكنات هي في الواقع أدوات ممتازة لالتقاط القيمة وتوزيع الأرباح.

فشلت صناعتنا في جذب أولئك المستثمرين الأساسيين الذين يقدرون التدفقات النقدية العالية والنمو المستدام، على الرغم من أن هذه المجموعة الاستثمارية هي الأكبر والأهم عالمياً. وبدلاً من ذلك، ولسبب غير معروف، استمرت هذه الصناعة في تلبية احتياجات أصغر وأقل المجموعات الاستثمارية أهمية (مثل رأس المال الاستثماري التكنولوجي وصناديق الماكرو/CTA السريعة).

والأسوأ من ذلك، لا يزال الكثيرون يعتقدون أن الاستثمار في الأسهم يمنحك نوعاً من المطالبة القانونية على التدفقات النقدية للشركة، بينما الاستثمار عبر التوكنات لا يمنحك أي ملكية. لقد أشرت إلى هذا المعيار المزدوج بين مستثمري الأسهم والعملات الرقمية لأكثر من ست سنوات. بصفتك مساهمًا في شركة، هل سبق لك أن قررت كيف تنفق الشركة أموالها النقدية؟ بالطبع لا. لا يمكنك التحكم في رواتب الموظفين، أو مقدار الإنفاق على البحث والتطوير، أو ما إذا كانت الشركة ستقوم بعمليات استحواذ، أو إعادة شراء الأسهم أو دفع الأرباح. كل هذا يقرره فريق الإدارة بالكامل. بصفتك مساهمًا، فإن الحقوق أو الحماية القانونية الوحيدة التي تمتلكها فعليًا هي:

-

عندما يتم بيع الشركة، لديك الحق في الحصول على العائد المناسب (وهذا أمر مهم للغاية).

-

بعد إفلاس الشركة، لديك الحق في الحصول على الأصول المتبقية بعد خصم الديون (لكن هذا غالبًا ما يكون غير مهم، لأن الدائنين يحصلون عادةً على كل الأسهم بعد إعادة الهيكلة، ولا يحصل المساهمون على شيء تقريبًا).

-

لديك الحق في المشاركة في معركة الوكالة، من خلال الانضمام إلى مجلس الإدارة للإطاحة بالإدارة (وهذا ينطبق أيضًا في مجال العملات الرقمية - خلال السنوات الثماني الماضية، قادت Arca ثلاث حملات نشطة للتوكنات، وأجبرت بنجاح شركات العملات الرقمية مثل Gnosis وAragon وAnchor على التغيير).

في النهاية، سواء كنت مساهمًا أو حامل توكن، فأنت خاضع لقرارات الإدارة بشأن استخدام التدفقات النقدية. سواء كانت أسهمًا أو توكنات، باستثناء حالات الاستحواذ، فأنت دائمًا تعتمد على الإدارة في كيفية استخدام التدفقات النقدية للشركة، مثل ما إذا كان سيتم إعادة الشراء. لا يوجد فرق جوهري بين الاثنين في هذا الصدد.

لقد أظهرت Hyperliquid (HYPE) وPump.Fun (PUMP) جاذبية السوق لآليات التقاط القيمة القائمة على الأرباح الحقيقية وآليات الحرق. وقد دمجت العديد من المشاريع الناضجة، مثل Aave وRaydium وPancakeSwap، آليات مماثلة. في الأسبوع الماضي، أصبحت Uniswap (UNI) محور الأخبار بعد أن أطلقت أخيرًا ميزة "تقسيم الرسوم"، مما يسمح لحاملي UNI بمشاركة جزء من إيرادات البروتوكول.

مرة أخرى، يثبت السوق أنه يتغير. فقط في عام 2025، قامت بروتوكولات وشركات العملات الرقمية بإعادة شراء توكنات بقيمة تزيد عن 1.5 مليار دولار، حيث استحوذت 10 توكنات على 92% من إجمالي عمليات إعادة الشراء. (ومع ذلك، نعتقد أن بيانات ZRO في هذا المقال غير دقيقة، وأن مبالغ إعادة شراء HYPE وPUMP أعلى بكثير مما تظهره البيانات.)

لفهم هذه الظاهرة بشكل أفضل، تبلغ القيمة السوقية الإجمالية الحالية لسوق العملات الرقمية السائلة (باستثناء Bitcoin والعملات المستقرة) فقط 1 تريليون دولار. بينما تمثل قيمة إعادة شراء التوكنات البالغة 1.5 مليار دولار فقط 0.15% من إجمالي القيمة السوقية. ولكن إذا نظرنا فقط إلى التوكنات ذات أعلى مبالغ إعادة شراء، فإن نسبة إعادة الشراء إلى القيمة السوقية يمكن أن تصل إلى 10%. للمقارنة، بلغ إجمالي عمليات إعادة شراء الأسهم في سوق الأسهم الأمريكية هذا العام حوالي 1 تريليون دولار، أي 1.5% من القيمة السوقية البالغة 67 تريليون دولار.

إن فجوة الإدراك هذه حول الاستثمار في العملات الرقمية والتقاط القيمة واضحة للغاية. من ناحية، يمكن القول إن معظم التوكنات لا تملك أي قيمة استثمارية؛ ومن ناحية أخرى، فإن أفضل التوكنات مقومة بأقل من قيمتها الحقيقية بشكل كبير، ربما بسبب تأثرها بالأصول الرديئة. والنتيجة هي أنه في كثير من الحالات، تستمر مؤشرات النمو والإيرادات للمشاريع في الارتفاع، بينما تنخفض أسعار التوكنات. في الصناعات الثلاث الأسرع نموًا والأكثر مساهمة في الإيرادات وإعادة الشراء، كان أداء العديد من التوكنات الرائدة سيئًا للغاية.

لا تزال المشكلة قائمة: لماذا لم يركز المزيد من قادة صناعة العملات الرقمية على الترويج للمجالات التي تحقق النمو الحقيقي؟ أليس من المفترض أن تعرض هذه الصناعة توكنات هذه المجالات، وتبرز اقتصاديات التوكنات الممتازة (Tokenomics)، وتشرح للمستثمرين كيفية الاستثمار فيها؟ يحتاج المستثمرون إلى أن يفهموا أن هناك منطقًا وأساسيات وراء الاستثمار في العملات الرقمية، حتى يكونوا على استعداد لقضاء الوقت في دراسة هذه الاستثمارات. إذا أردنا أن تتفوق التوكنات عالية الجودة على التوكنات الرديئة، يجب أن نبدأ في تعليم الناس كيفية التعرف على التوكنات عالية الجودة.

قبل بضع سنوات، لم يكن هناك أي منتج عملات رقمية تقريبًا يمكنه تحقيق إيرادات كبيرة. أما اليوم، فإن العديد من المشاريع لا تخلق إيرادات كبيرة فحسب، بل تخصص نسبة كبيرة منها (وأحيانًا تصل إلى 99%) لإعادة شراء التوكنات. بالإضافة إلى ذلك، فإن أسعار تداول هذه التوكنات منخفضة للغاية مقارنة بالأسهم التقليدية. في الواقع، هذه التوكنات هي في جوهرها أسهم، لكنها تفتقر فقط إلى قاعدة مشترين متعلمة وواثقة.

إذًا، إذا كانت هذه الأصول بالفعل أسهماً، فبأي سعر ستتداول؟ إذا تمكن المستثمرون من فهم الفرق بين التوكنات التي تحقق إيرادات وتعيد الشراء وبين "العملات الرقمية" أو "بروتوكولات العقود الذكية"، فبأي سعر ستتداول؟

دعونا نوضح ذلك من خلال أفضل حالتين في السوق:

Hyperliquid (HYPE) وPumpfun (PUMP)

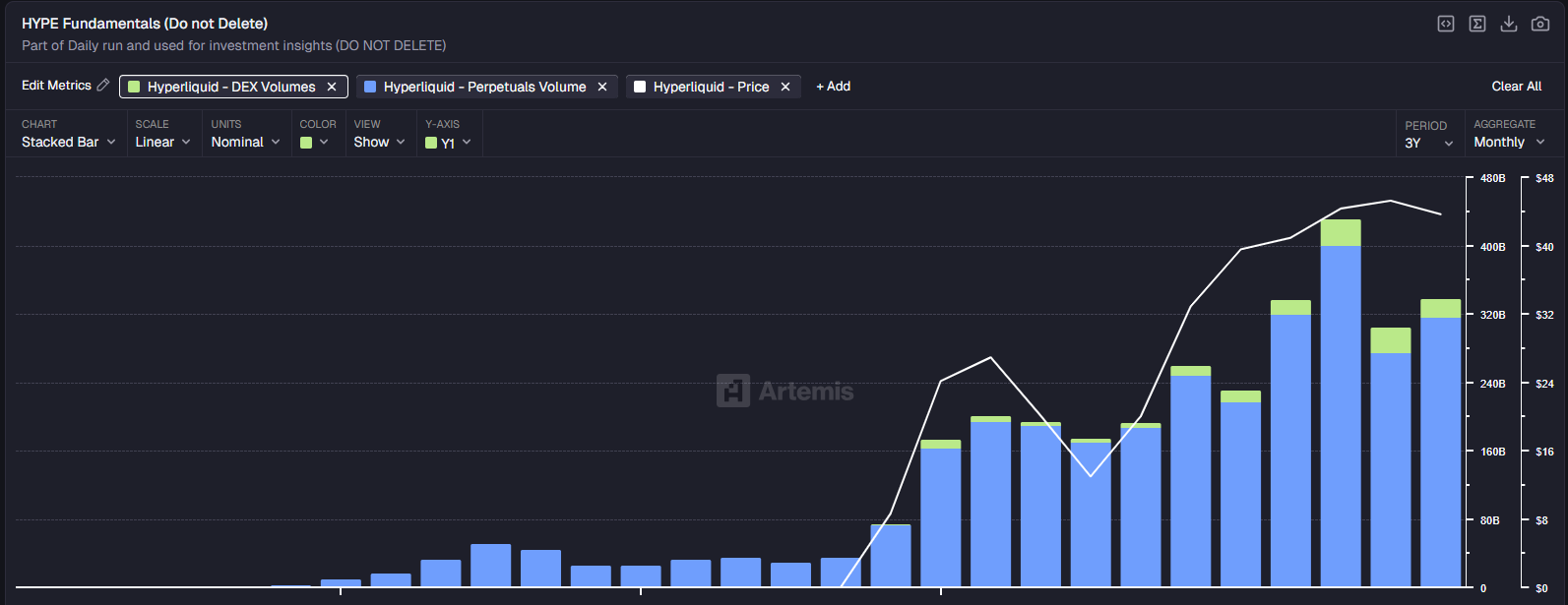

تعد Hyperliquid بالفعل رائدة في مجال بورصات العقود الدائمة اللامركزية، وتشير جميع المؤشرات تقريبًا إلى أن هذه الشركة تنمو بسرعة وثبات.

نمو حجم التداول:

المصدر: Artemis

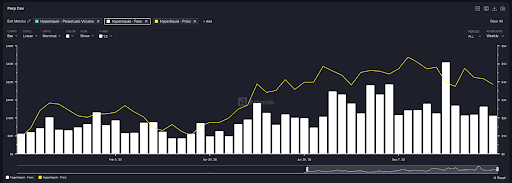

الرسوم:

المصدر: Artemis

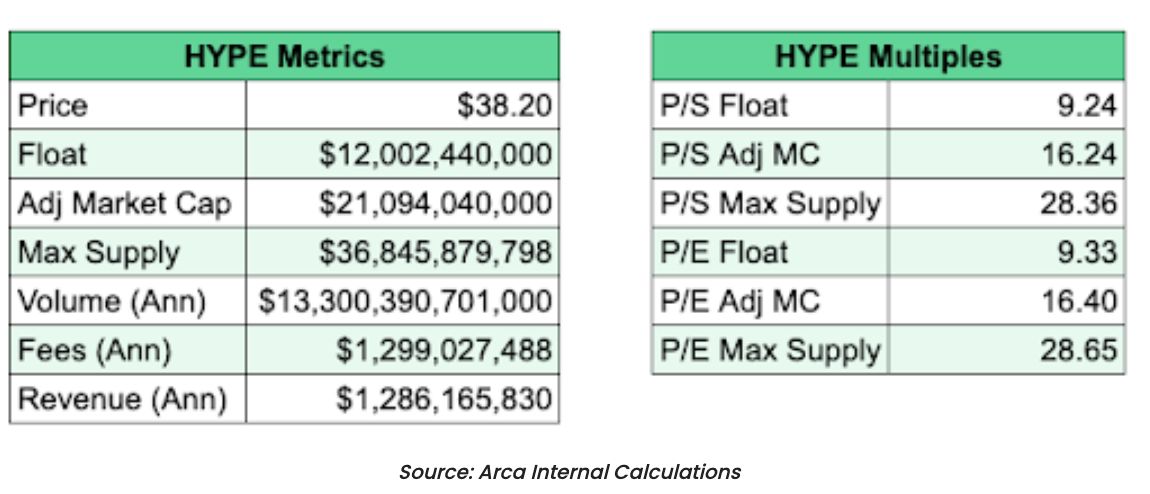

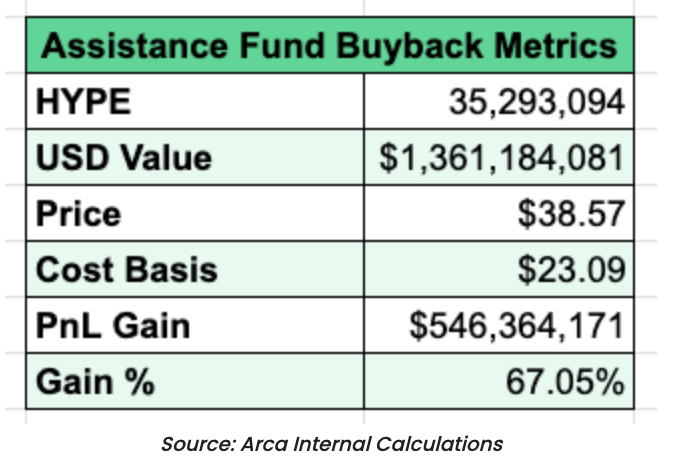

بفضل نمو حجم التداول والرسوم، أصبحت Hyperliquid واحدة من أرخص التوكنات باستخدام نماذج التقييم التقليدية. تبلغ الإيرادات السنوية لـ HYPE 1.28 مليار دولار (استنادًا إلى أداء آخر 90 يومًا)، ونسبة السعر إلى الأرباح (P/E) تبلغ فقط 16.40 مرة، مع نمو سنوي بنسبة 110%. والأكثر إثارة للإعجاب، أن المشروع يخصص 99% من الإيرادات لإعادة شراء التوكنات. حتى الآن، أعادت HYPE شراء أكثر من 10% من التوكنات المتداولة (قامت HYPE بإعادة شراء توكنات بقيمة 1.36 مليار دولار). هذا ليس فقط أحد أنجح الحالات في تاريخ العملات الرقمية، بل في تاريخ الأسواق المالية ككل.

للمقارنة، تبلغ نسبة السعر إلى الأرباح (P/E) في S&P 500 حوالي 24 مرة، وفي Nasdaq حوالي 27 مرة. تبلغ نسبة السعر إلى الأرباح في Coinbase حوالي 25 مرة، بينما تصل في Robinhood (HOOD) إلى 50 مرة، لكن إيراداتها تزيد فقط مرتين عن HYPE (حوالي 2 مليار دولار، بينما HYPE تحقق 1 مليار دولار).

نمو HYPE منذ بداية العام أسرع (110% مقابل 65% لـ Robinhood).

بالإضافة إلى ذلك، Hyperliquid هي أيضًا بروتوكول Layer-1، وهذه الميزة لم يتم تسعيرها بالكامل في السوق بعد. لا يزال السوق ينظر إلى HYPE ببساطة كبورصة.

والأهم من ذلك، أن كل دولار من إيرادات HYPE يتم توزيعه على حاملي التوكنات من خلال إعادة الشراء، بينما لا تملك Robinhood خطة إعادة شراء أو سياسة توزيع أرباح.

هذا إما يعني أن السوق يتوقع تباطؤًا كبيرًا في نمو Hyperliquid وفقدانها لحصتها السوقية، أو أن السوق يتجاهل بعض العوامل الرئيسية. إن تقييم HYPE بأقل من Robinhood (HOOD) له بعض المنطق: تم إطلاق توكن HYPE منذ عام واحد فقط، ويواجه منافسة شرسة، وغالبًا ما تفتقر الأصول الرقمية إلى خنادق واضحة. ومع ذلك، فإن نسبة السعر إلى الأرباح في HOOD هي خمسة أضعاف HYPE، مع نمو أبطأ وهوامش ربح أقل، وهذا الفرق مبالغ فيه للغاية، ومن المرجح أن يكون بسبب نضج مستثمري الأسهم أكثر من مستثمري العملات الرقمية، وليس بسبب الأصول نفسها.

في أي صناعة أخرى، إذا رأيت الحالة الموضحة في الرسم البياني أدناه - نمو الأرباح باستمرار بينما ينخفض السعر - فقد لا تتردد في استثمار كل أموالك في هذا الاستثمار.

المصدر: Skewga

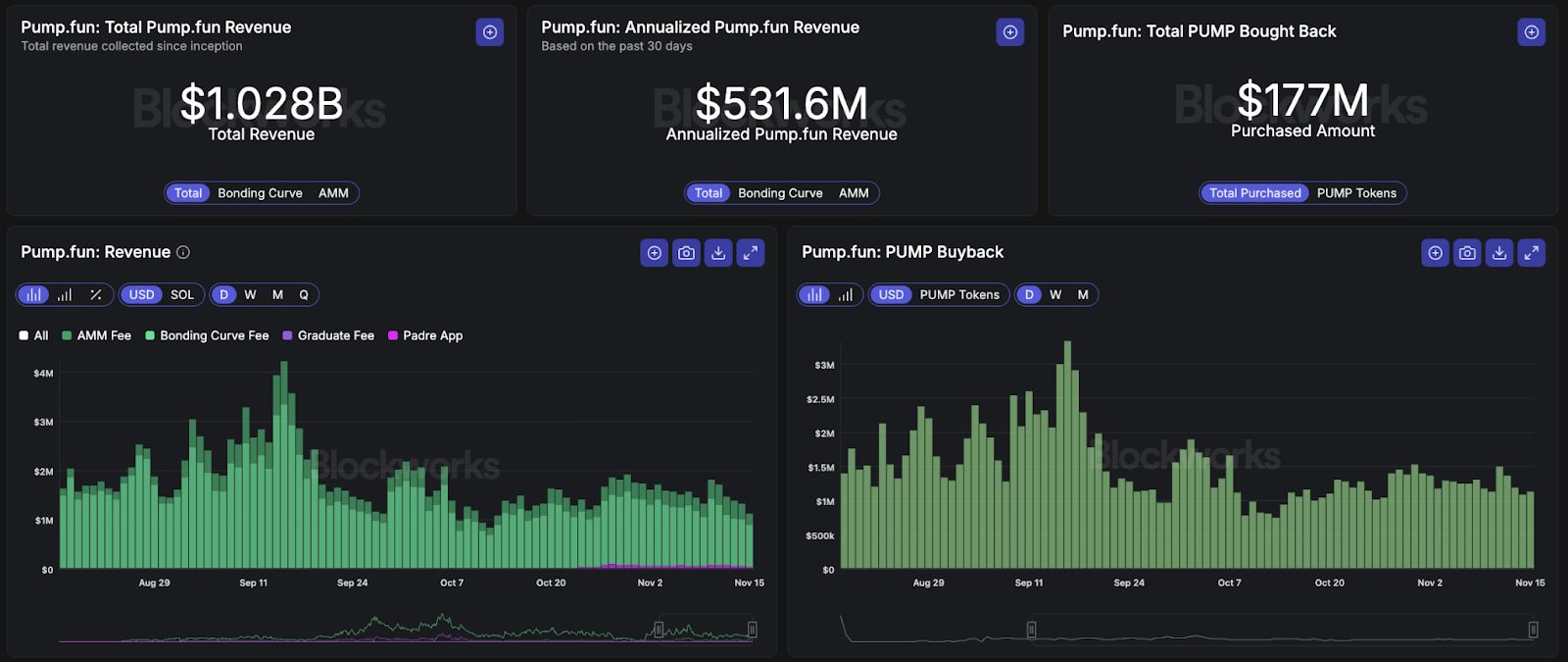

الآن دعونا نلقي نظرة على Pumpfun (PUMP). مثل Hyperliquid، فإن نموذج عمل Pumpfun بسيط وواضح للغاية. تساعد Pumpfun مُصدري التوكنات على إطلاق توكناتهم، وتجني الرسوم من إصدار التوكنات والتداول اللاحق لها.

وهذا أيضًا أحد أنجح الحالات في تاريخ العملات الرقمية، حيث تجاوزت إيراداتها السابقة 1 مليار دولار.

المصدر: Blockworks

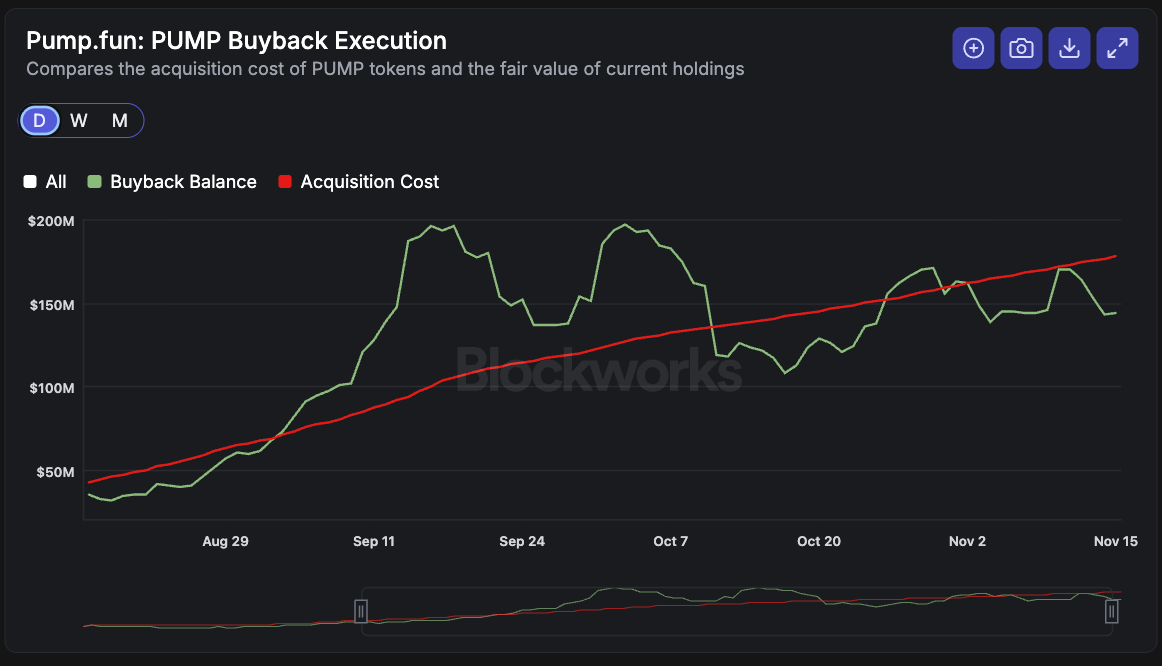

تم إصدار توكن PUMP لأول مرة في وقت سابق من هذا العام بسعر 0.004 دولار. على الرغم من أن الحد الأقصى للعرض هو 1 تريليون توكن، إلا أن هناك حاليًا 590 مليار توكن فقط في التداول. في أقل من أربعة أشهر، أعادت Pumpfun شراء 3.97 مليار توكن PUMP، وخصصت 99% من الإيرادات لإعادة شراء التوكنات. وباحتساب القيمة السوقية المعدلة، تبلغ نسبة السعر إلى الأرباح (P/E) لـ PUMP فقط 6.18 مرة (وجميع الأرباح تُستخدم في إعادة الشراء).

المصدر: Blockworks

بصراحة، لم نشهد من قبل شركات تنمو بسرعة مثل Pumpfun وHyperliquid، ناهيك عن أنها تعيد تقريبًا كل التدفقات النقدية الحرة إلى المستثمرين. هذه هي بعض من أنجح الحالات في تاريخ الاستثمار، وأفضل التوكنات في تاريخ العملات الرقمية.

إذا كانت هذه أسهماً، لكانت أسعار تداولها أعلى بعشر مرات على الأقل، أو حتى أكثر. لكن للأسف، قاعدة المستثمرين لم تنضج بعد. لذلك، أولئك الذين يمكنهم التعرف على هذه القيمة ليس أمامهم سوى الانتظار. المشكلة ليست في هذه الأصول نفسها، ولا في آلية نقل القيمة.

التعليم هو المشكلة الرئيسية.