Die Jagd geht weiter: Hyperliquid XPL Blitz-Short Squeeze, Verluste könnten über 60 Millionen US-Dollar liegen

Autor: Frank, PANews

Originaltitel: Hyperliquid erneut Schauplatz einer Katastrophe: XPL-Short Squeeze, Nutzerverluste über 60 Millionen US-Dollar, wann endet die Jagd der Wale?

Der Hyperliquid-Token HYPE erreichte am 27. August erneut ein Allzeithoch, doch bereits am 26. August fegte ein sorgfältig geplanter „Flash Short Squeeze“ über den Pre-Market-Kontraktmarkt von XPL auf Hyperliquid hinweg. Innerhalb weniger als einer Stunde zeichnete das Preischart nahezu vertikale Linien, zahlreiche Short-Trader-Konten wurden augenblicklich liquidiert, während die Manipulatoren mit einem Gewinn von über 46 Millionen US-Dollar unversehrt entkamen.

Dieses Ereignis löste in der Krypto-Community sofort einen Sturm der Entrüstung aus, in dem Klagen, Wut und Verschwörungstheorien miteinander verwoben wurden. Unweigerlich stellt sich die Frage: Handelte es sich um eine zufällige extreme Marktbewegung oder um ein gezieltes „Massaker“ unter Ausnutzung von Protokollschwachstellen? Und warum wird Hyperliquid immer wieder zum perfekten Jagdrevier für Wale?

Eine lange geplante „Jagd“

Dieser scheinbar plötzliche Marktzusammenbruch war in Wirklichkeit das Ergebnis einer sorgfältig geplanten Jagd.

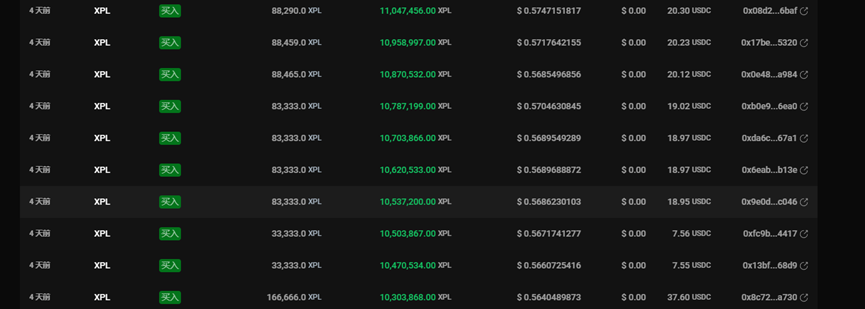

Laut On-Chain-Tracking von AiYi wurde dieser koordinierte Angriff mindestens von vier Kern-Wallet-Adressen gemeinsam ausgeführt. Besonders deutlich waren die Rollen und Kapitaldispositionen zweier Hauptadressen: eine beginnt mit 0xb9c0, die andere ist auf DeBank unter dem Benutzernamen „silentraven“ bekannt. Zwei weitere Adressen spielten unterstützende Rollen. Die Wallets zeigten ähnliche Verhaltensmuster: Zwischen dem 23. und 25. August transferierten drei Adressen große Summen, um Long-Positionen auf XPL zu eröffnen. Die Hauptadresse 0xb9c0 setzte dabei sogar frühzeitig 11 Millionen US-Dollar in USDC ein, um zu einem Durchschnittspreis von etwa 0,56 US-Dollar Long-Positionen auf XPL bei Hyperliquid zu eröffnen.

Die Adresse mit dem DeBank-Benutzernamen „silentraven“ baute in den letzten drei Tagen ebenfalls zu einem Durchschnittspreis von 0,56 US-Dollar mit 9,5 Millionen US-Dollar in USDT eine Long-Position von 21,1 Millionen XPL auf.

Diese Adressen investierten zusammen über 20 Millionen US-Dollar und sammelten in nahezu derselben Preiszone in mehreren Tranchen riesige Long-Positionen an. Einige dieser Wallets eröffneten nach ihrer Erstellung ausschließlich Long-Positionen auf XPL.

Am 26. August gegen 5:30 Uhr morgens, als die meisten Trader in Asien noch schliefen, begann die Jagd.

Die Adresse 0xb9c0 transferierte zusätzlich 5 Millionen US-Dollar auf die Hyperliquid-Plattform und begann dann, den Token wahllos nach oben zu treiben. In diesem ohnehin extrem illiquiden Pre-Market von XPL wirkte dieses Kapital wie ein Funke im Pulverfass und brachte das Orderbuch in wenigen Minuten zum Explodieren. Der Preis von XPL stieg innerhalb kürzester Zeit von etwa 0,6 US-Dollar auf 1,8 US-Dollar – ein Anstieg von über 200 %.

Ein solcher kurzfristiger Anstieg hat mehrere offensichtliche Folgen: Erstens können die meisten Trader ihre Margin nicht rechtzeitig erhöhen, um die Liquidationspreise anzuheben. Zweitens werden selbst Hedging-Orders mit dem niedrigsten Hebel (1x) liquidiert. Drittens treiben die Zwangsliquidationen der Short-Positionen durch automatische Käufe den Preis weiter nach oben und erzeugen so das gefürchtete „Short Squeeze“-Phänomen der Finanzmärkte.

Schließlich begannen die Manipulatoren auf dem Höhepunkt des Preisanstiegs, ihre Positionen zu Preisen zwischen 1,1 und 1,2 US-Dollar zu schließen. Laut AiYi brachte diese Attacke den Angreifern insgesamt über 46 Millionen US-Dollar Gewinn ein.

60 Millionen US-Dollar Verluste und die „Kälte“ der Plattform

Ein Festmahl des Kapitals geht zwangsläufig mit dem Wehklagen einer anderen Gruppe einher. Während die Manipulatoren mit vollen Taschen davonziehen, bleiben den anderen Marktteilnehmern nur blutrote Verlustkonten und endlose Fragen.

Krypto-KOL @Cbb0fe erklärte, er habe 10 % seines Kapitals auf Hyperliquid zum Hedging eingesetzt und dabei 2,5 Millionen US-Dollar verloren – er werde nie wieder isolierte Märkte anfassen.

Andere Medien berichten, dass ein einzelnes Wallet einen maximalen Verlust von etwa 7 Millionen US-Dollar erlitt, allerdings wurden keine konkreten Adressen genannt, sodass Zweifel bestehen bleiben.

Angesichts der Gewinne der Manipulatoren ist jedoch klar, dass der maximale Gewinn tatsächlich über 46 Millionen US-Dollar lag. Ob es noch weitere, bisher unentdeckte Komplizen gibt, ist derzeit unklar.

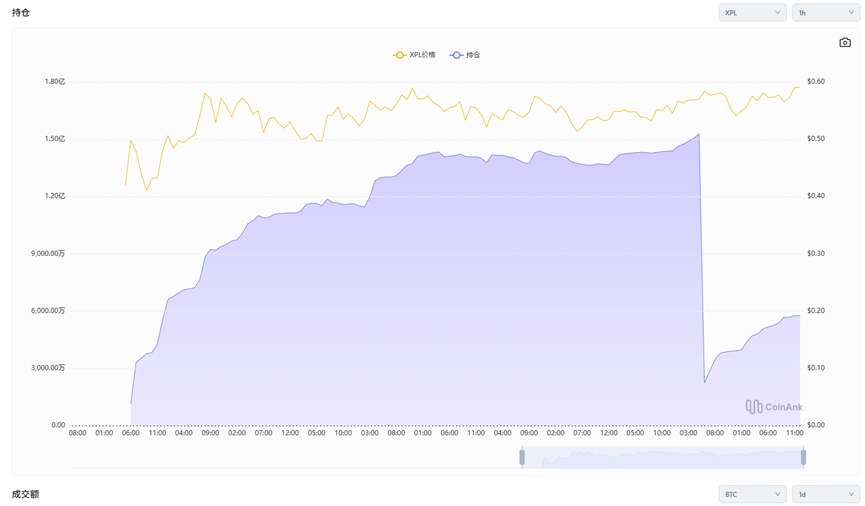

Betrachtet man die Veränderungen der Kontraktpositionen, so erreichte das Open Interest von XPL auf Hyperliquid vor Beginn des Angriffs einen Höchststand von 153 Millionen US-Dollar, fiel dann jedoch rasch auf 22,44 Millionen US-Dollar – ein Rückgang von über 130 Millionen US-Dollar. Es wird geschätzt, dass die Gesamtverluste der Short-User etwa 60 Millionen US-Dollar betragen könnten.

Dieser Verlust übertrifft sogar den im März durch den JELLY-Token verursachten maximalen Floating Loss von 11 Millionen US-Dollar auf Hyperliquid. Da die Plattform diesmal jedoch nicht direkt betroffen war, mussten die Geschädigten ihren Verlust stillschweigend hinnehmen.

In den Diskussionen der Community tauchte immer wieder ein bekannter Name auf: Tron-Gründer Justin Sun. Einige Nutzer wiesen darauf hin, dass eine der Adressen vor einigen Jahren ETH an eine mit Justin Sun verbundene Adresse transferiert hatte, was jedoch keinen direkten Zusammenhang beweist.

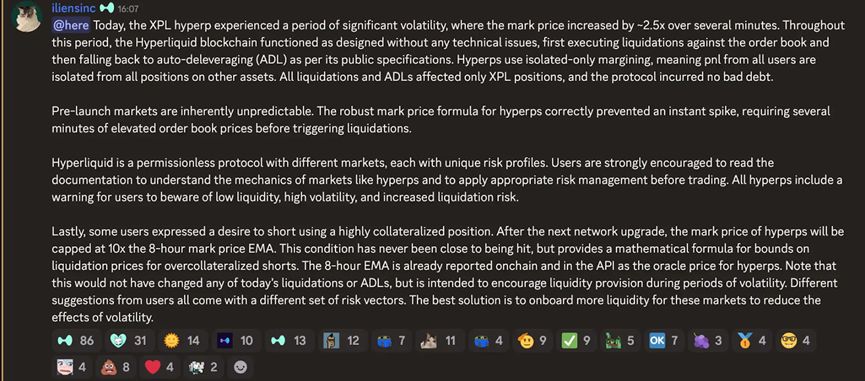

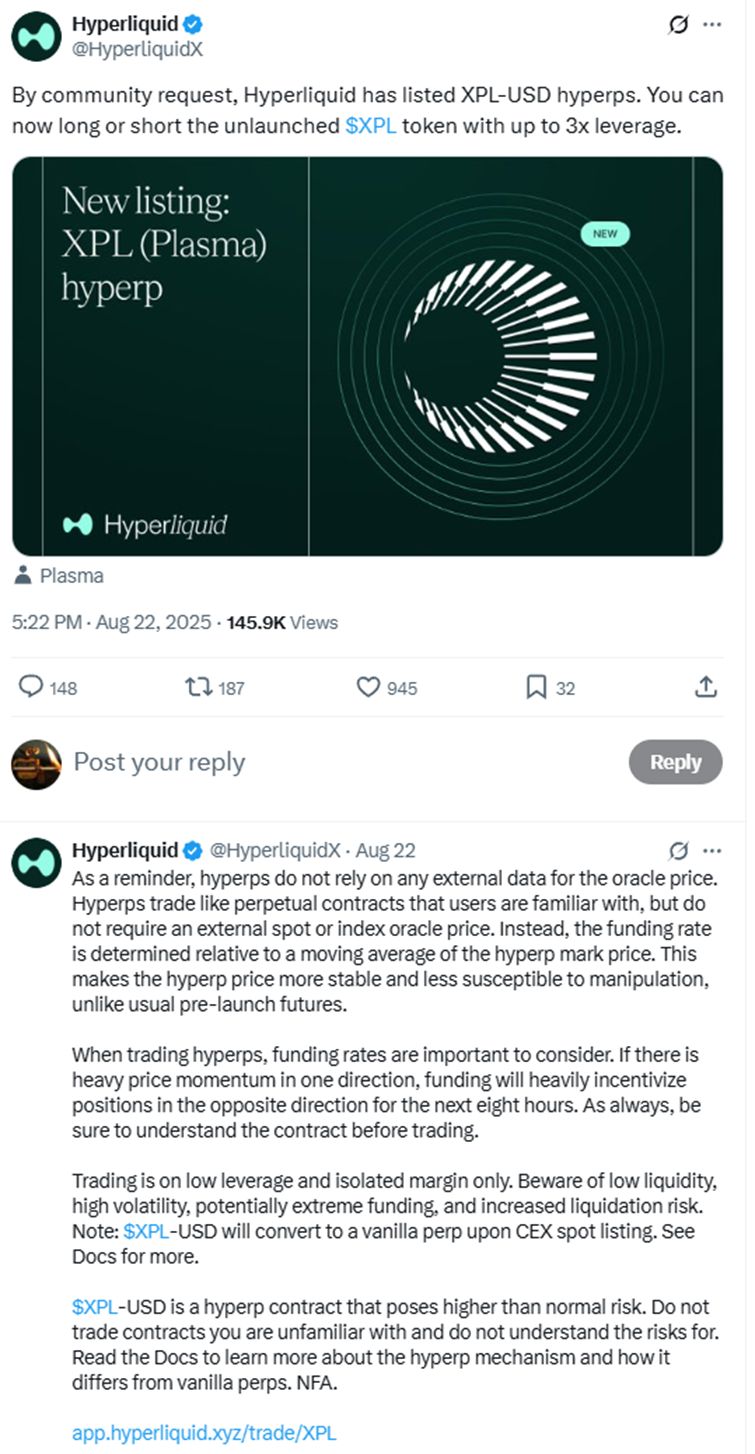

Nach dem Vorfall setzten viele Nutzer ihre Hoffnung auf Hyperliquid und erwarteten eine Stellungnahme oder Kompensationsmaßnahme der Plattform. Doch Hyperliquid reagierte diesmal nicht wie im März beim manipulierten JELLY-Token, als profitable Orders geschlossen und entsprechende Konten gesperrt wurden. Stattdessen gab es eine Antwort im offiziellen Discord: Der XPL-Markt habe starke Schwankungen erlebt, aber die Hyperliquid-Blockchain habe währenddessen wie vorgesehen funktioniert, ohne technische Probleme. Liquidationen und Auto-Deleveraging (ADL) seien gemäß dem öffentlichen Protokoll erfolgt, und da die Plattform ein vollständig isoliertes Margin-System verwendet, habe dieses Ereignis nur die XPL-Positionen betroffen und das Protokoll habe keine Bad Debts erlitten.

Für viele Beobachter ist es nachvollziehbar, dass keine Anpassungen vorgenommen wurden. Schließlich hatte Hyperliquid bereits bei der Einführung von XPL vor hoher Volatilität und Risiken gewarnt, und diese Manipulation erfolgte vollständig innerhalb der Marktregeln.

Für die betroffenen Nutzer wirkt diese Reaktion jedoch ziemlich kalt.

Ursachen der Katastrophe: Tödliche Komplizenschaft von Plattform, Asset und Timing

Ein Rückblick auf den gesamten Vorfall zeigt, dass dies nicht das erste Mal ist, dass es auf Hyperliquid zu ähnlichen Marktmanipulationen kommt. Offensichtlich war dies das Ergebnis einer im Voraus geplanten und sorgfältig durchgeführten Aktion der Manipulatoren. Andererseits hängt dies auch eng mit dem Plattformdesign von Hyperliquid zusammen.

Solche Short Squeeze-Operationen sind auf Finanzmärkten nicht ungewöhnlich und treten häufig in illiquiden, preislich isolierten Märkten auf. Die Durchführung auf Hyperliquid basiert auf mehreren Merkmalen: Erstens die extreme On-Chain-Transparenz, die es Manipulatoren ermöglicht, anhand öffentlich zugänglicher Daten wie Positionen, Liquidationspreisen und Funding Rates den erforderlichen Kapitaleinsatz und die zu erwartenden Effekte zu berechnen. Zweitens das isolierte Orakel-System von Hyperliquid: Da XPL auf Hyperliquid ein eigenes Preissystem verwendet und nicht auf externe Orakel angewiesen ist, können Manipulatoren die Preise innerhalb dieses „Bollwerks“ beliebig steuern, ohne sich um Preisarbitrage mit anderen Börsen sorgen zu müssen.

Auch bei der Wahl des Assets gibt es Besonderheiten: XPL (und ein weiteres Asset, WLFI, bei dem es zu ähnlichen, aber weniger extremen Vorfällen kam) sind nicht gelistete Tokens, also „Papierkontrakte“, bei denen es keine Spot-Lieferung oder Spot-Verkäufe zur Preisdämpfung gibt – was die Manipulation erleichtert.

Schließlich das Timing: Vor dem Angriff lag das XPL-Handelsvolumen pro 5 Minuten nur bei einigen Zehntausend Stück, was etwa 50.000 US-Dollar entspricht. Dies war genau die schwächste Phase nach dem Listing, als das Handelsinteresse nachließ – die dünne Liquidität bot den Angreifern eine perfekte Gelegenheit, mit minimalem Kapitaleinsatz den Markt zu manipulieren.

Das XPL-Ereignis offenbart tiefgreifende strukturelle Risiken und mahnt zur Reflexion auf Plattform- und Nutzerebene.

Aus Sicht der Plattform ist zunächst die Mechanik anfällig: Seit 2025 gab es auf Hyperliquid bereits drei Marktmanipulationen. Jedes Mal wurden Schwachstellen der dezentralen Derivatebörse Hyperliquid offengelegt. Die Folge: wiederholte Verluste für normale Nutzer und ein Vertrauensverlust in die Plattform. Im aktuellen Fall war es einerseits das isolierte Orakel-System, das eine „Festung“ schuf, andererseits fehlte bei ungewöhnlichen Positionen ein aktives Eingreifen der Plattform zur Preisstabilisierung.

Zweitens: Ist Gleichbehandlung bei der Bekämpfung von Angreifern wichtiger oder der Erhalt des dezentralen Charakters? Beim JELLY-Vorfall initiierte Hyperliquid ohne Zögern eine On-Chain-Abstimmung, um Verluste zu begrenzen und Angreifer auszuschließen – damals wurde dies mit dem Schutz des User-Treasury begründet, auch wenn es der Dezentralisierung schadete. Angesichts des diesmal noch höheren Schadens stellt sich die Frage, ob die Plattform wegen fehlender Treasury-Verluste oder zum Schutz des Dezentralisierungsnarrativs untätig blieb – eine Frage, die bei den Nutzern bestehen bleibt.

Schließlich für die Nutzer: Das XPL-Manipulationsereignis mahnt erneut zur Vorsicht bei illiquiden und isolierten Märkten. Vorbörsliche Kontrakte mit extrem niedriger Liquidität und ohne Spot-Markt-Anker sind oft das bevorzugte „Jagdrevier“ der Wale. Darüber hinaus sind klassische Trading-Regeln wie die Reduzierung des Hebels und das Setzen von Stop-Loss-Orders niemals leere Worte.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Aave DAO erwägt, die 'Multichain-Strategie' zurückzuziehen und die Instanzen von zkSync, Metis und Soneium einzustellen

Eine Aave Chan Initiative schlug vor, wenig ertragreiche Instanzen zu streichen und für zukünftige Deployments Mindestumsätze einzuführen. Aave, das mit Abstand größte dezentralisierte Kreditprotokoll auf Ethereum-Basis, hat historisch gesehen einen maximalistischen Ansatz bei der Einführung auf neuen Blockchains verfolgt.

Kalshi wird offizieller Partner von CNN und integriert Prognosemarktdaten in das Programm

Kalshi gab heute bekannt, dass es zum offiziellen Partner für Prognosemärkte von CNN geworden ist. Kalshi-Daten werden in das gesamte CNN-Programm integriert und vom Newsroom, dem Daten- und Produktionsteam genutzt.

Yearn Finance’s 9-Million-Dollar-yETH-Raub: Der neueste Thriller im DeFi-Bereich

Die Bank von Russland deutet an, das Krypto-Verbot aufzuheben