Kryptomarkt August-Bericht: Die Fed signalisiert eine Wiederaufnahme der Zinssenkungen im September, Rotationen im Kryptomarkt deuten auf versteckte Chancen zur Positionierung hin.

Die Erwartung von Zinssenkungen durch die Federal Reserve treibt Kapitalzuflüsse in den Kryptomarkt und erhöht das institutionelle Interesse. Der US-Aktienmarkt zeigt aufgrund von KI und politischem Kurswechsel eine starke Performance, ist jedoch überbewertet. Die Reife des Bitcoin-Marktes nimmt zu, die Volatilität sinkt und institutionelles Kapital fließt weiterhin zu.

Die jüngsten Zinssenkungssignale der Federal Reserve haben die Erwartungen an eine lockere Liquidität weiter verstärkt und vorzeitig einen Zustrom von Kapital in den Kryptomarkt ausgelöst. Als eine aufstrebende Anlageklasse zieht die Erzählung von Absicherung gegen traditionelle Risiken und Werterhalt weiterhin das Interesse institutioneller Akteure an.

In einer Zeit, in der sich die globale wirtschaftliche Erholung mit Unsicherheiten vermischt, bleibt jede Bewegung der Geldpolitik der Federal Reserve im Fokus der Investoren.

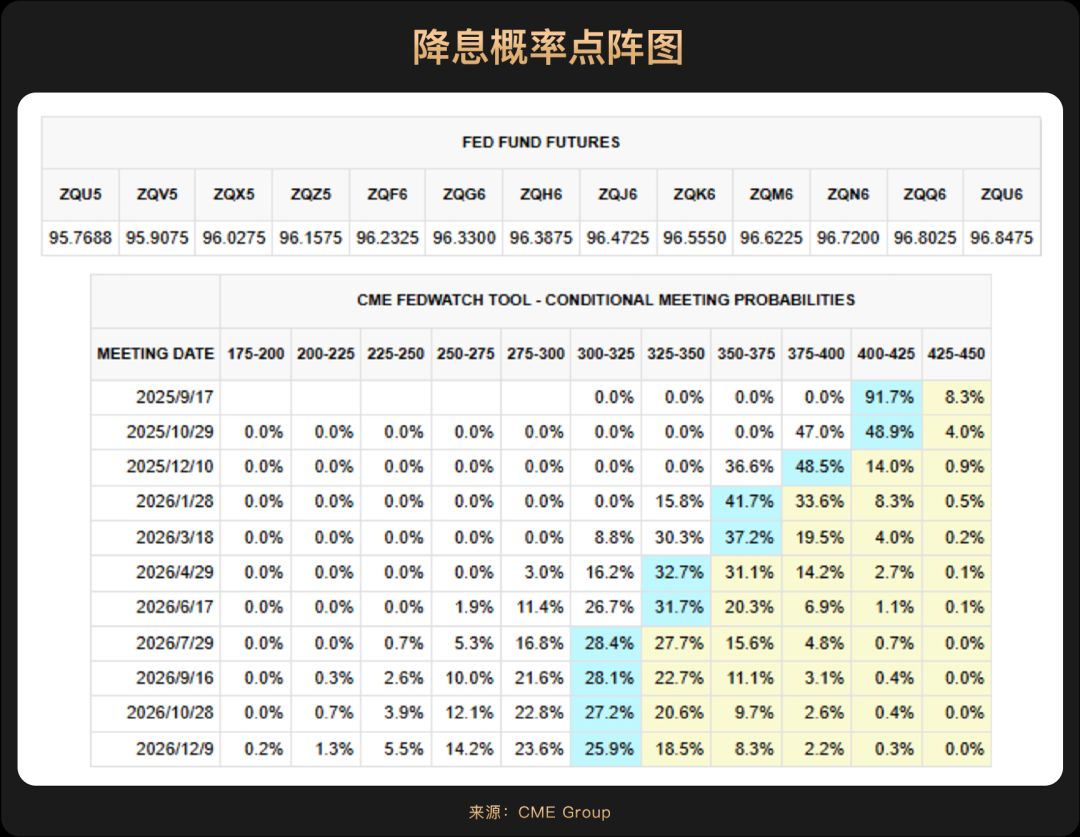

Ende August sendete der Vorsitzende der Federal Reserve, Powell, ein klares Signal für eine geldpolitische Wende an die Märkte. Er änderte seine im Juli noch „hawkische“ Haltung, bei der das Inflationsrisiko höher gewichtet wurde als das Beschäftigungsrisiko, und warnte stattdessen vor dem Risiko eines Beschäftigungsrückgangs, der zu „deutlich mehr Entlassungen und steigender Arbeitslosigkeit“ führen könnte. Diese Äußerungen ließen die Wahrscheinlichkeit einer Zinssenkung im September zeitweise von 75% auf über 90% steigen und markieren eine Verschiebung der Fed-Politik zugunsten der Beschäftigungsförderung.

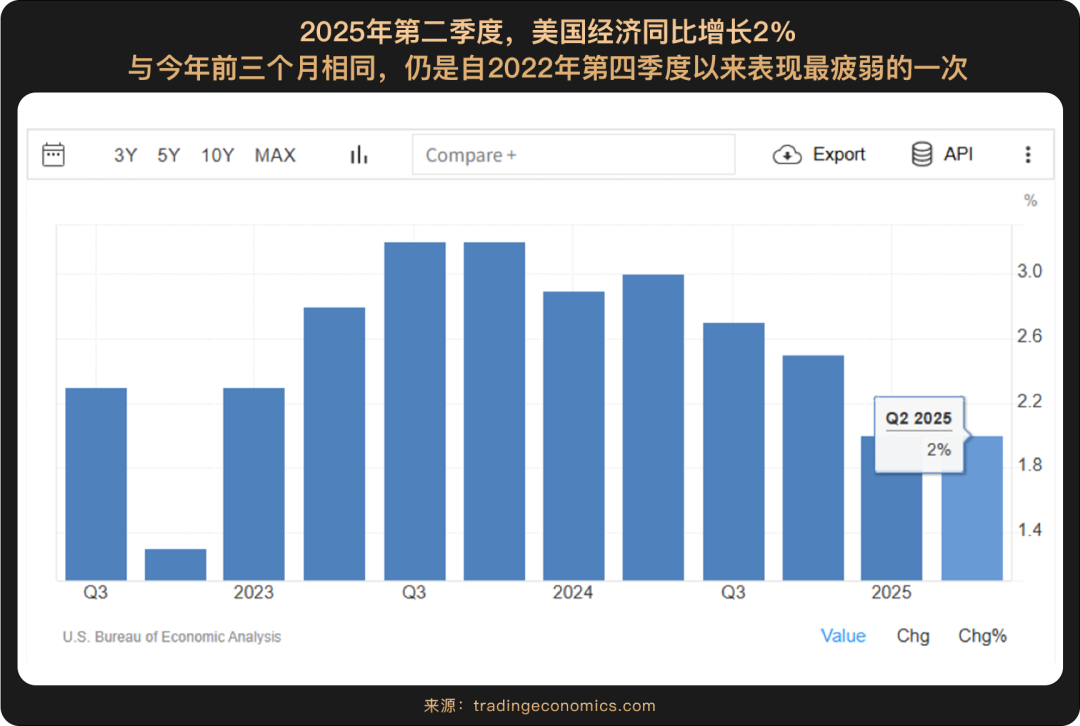

Powells Kurswechsel kommt nicht von ungefähr, sondern spiegelt die deutlich nachlassende Dynamik der US-Wirtschaft wider. Im ersten Halbjahr 2025 lag das annualisierte BIP-Wachstum der USA im Durchschnitt bei 1,2% und damit deutlich unter den 2,5% des Vorjahreszeitraums. Noch entscheidender: Obwohl die offizielle Arbeitslosenquote stabil bei 4,2% liegt, zeigen sich Schwächen im Arbeitsmarkt. Im Juli wurden in den USA nur 73.000 neue Stellen außerhalb der Landwirtschaft geschaffen, deutlich weniger als die erwarteten 104.000 und der niedrigste Zuwachs seit Oktober letzten Jahres. Zudem wurden die Zahlen für Mai und Juni um insgesamt 258.000 nach unten korrigiert. Dies deutet darauf hin, dass die Wirtschaftsexpansion deutlich an Schwung verloren hat.

Der Weg zu Zinssenkungen ist jedoch nicht frei von Hindernissen, denn die Inflation bleibt eine Variable, die die Federal Reserve nicht ignorieren kann. Obwohl Powell davon ausgeht, dass die durch Zölle verursachten Preissteigerungen eher „einmalige Schocks“ als anhaltende Inflationseffekte sind und die endgültige Inflationserwartung für fünf bis zehn Jahre im August auf 3,5% (unter den erwarteten 3,9%) gesunken ist, wird die noch ausstehende CPI-Daten für August (zum Zeitpunkt der Veröffentlichung noch nicht bekannt) entscheidend für eine Zinssenkung im September sein. Sollte die Inflation im August die Erwartungen deutlich übertreffen (z. B. ein monatlicher Anstieg des CPI von mehr als 0,5%), könnte die Fed gezwungen sein, ihre Entscheidung zu überdenken.

Außerdem liegt über der US-Wirtschaft weiterhin der Schatten einer „quasi-stagflationären“ Situation. Einerseits verlangsamt sich das Wirtschaftswachstum; andererseits ist der Inflationsdruck durch Zölle und eine restriktivere Einwanderungspolitik nicht vollständig verschwunden. Diese komplexe Lage, in der „Wachstumsverlangsamung und Preisdruck koexistieren“, bedeutet, dass Powells dovisher Kurswechsel von Unsicherheit geprägt ist und seine Formulierungen vorsichtiger ausfallen.

Der zukünftige geldpolitische Kurs der Federal Reserve wird stark datenabhängig sein, insbesondere wenn die beiden Hauptziele Inflation und Beschäftigung in Konflikt geraten. Sollte das Inflationsrisiko das Beschäftigungsrisiko übersteigen, könnte Powell die Zinssenkungen ebenfalls stoppen. Daher sollten wir trotz der kurzfristigen Freude über steigende Vermögenspreise durch Zinssenkungserwartungen die Komplexität der wirtschaftlichen Fundamentaldaten und die Schwankungsanfälligkeit der Geldpolitik nicht aus den Augen verlieren.

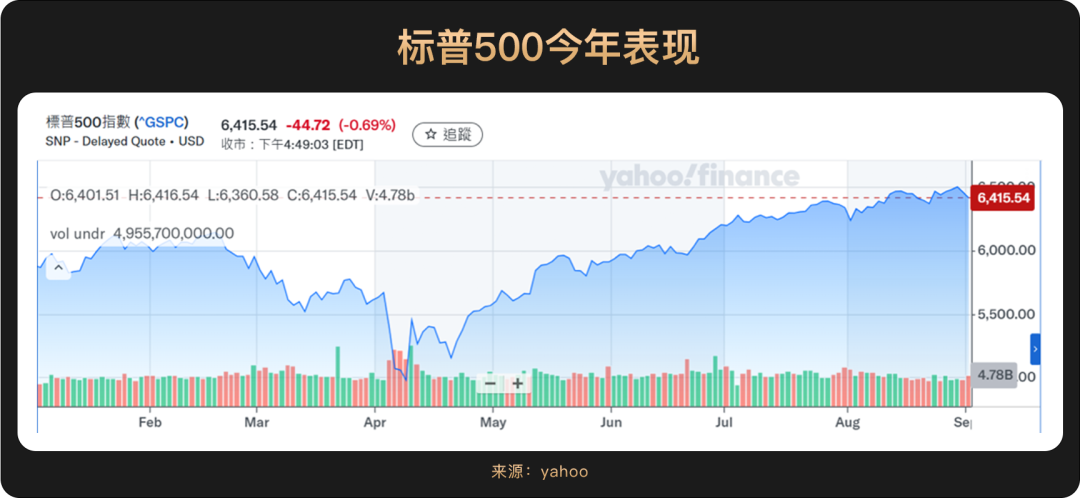

Seit Beginn dieses Jahres haben die US-Aktienmärkte unter dem doppelten Einfluss der AI-Revolution und der Erwartung einer geldpolitischen Wende eine starke Performance gezeigt. Im ersten Halbjahr erreichten die US-Aktienmärkte mehrfach neue Höchststände, angeführt von Technologie- und Wachstumswerten. Bis Ende August verzeichnete der S&P 500 Index einen Anstieg von fast 10% und stellte mehrfach neue Rekorde auf, wobei er intraday sogar die Marke von 6.500 Punkten überschritt.

Die Unternehmensgewinne sind laut den Finanzberichten der Schlüssel zur Unterstützung der Marktkapitalisierung. Die US-Berichtssaison für das zweite Quartal 2025 verlief hervorragend, insbesondere AI-bezogene Unternehmen stachen hervor und wurden zum Haupttreiber der aktuellen Hausse an den US-Börsen. Nvidia (NVDA) als Leitunternehmen im AI-Sektor verzeichnete im zweiten Quartal einen Umsatzanstieg von 56% gegenüber dem Vorjahr. Obwohl die Umsätze im Bereich Rechenzentren leicht unter den Erwartungen lagen, bestätigten die Gesamtergebnisse die anhaltende AI-Euphorie und stärkten das Marktvertrauen. Auch andere Chip-Aktien wie Broadcom (AVGO) und Micron Technology (MU) legten um 3% zu. Die AI-Aktie Snowflake (SNOW) stieg nach einem über den Erwartungen liegenden Quartalsbericht sogar um rund 21%.

Eine Analyse von HSBC zeigt, dass AI einen signifikanten Einfluss auf Unternehmen hat: 44 Unternehmen aus dem S&P 500 konnten durch AI 1,5% ihrer Betriebskosten einsparen und ihre Effizienz im Durchschnitt um 24% steigern, was die durch Zölle verursachten Belastungen teilweise kompensiert. Die geldpolitischen Erwartungen der Federal Reserve bieten dem Markt ebenfalls wichtige Unterstützung, und die hohe Wahrscheinlichkeit einer Zinssenkung im September hat die Performance risikoreicher Anlagen wie US-Aktien gestärkt.

Allerdings befinden sich die Bewertungen der US-Aktien trotz ihrer starken Performance auf historischen Höchstständen. Bis August lag das erwartete Kurs-Gewinn-Verhältnis des S&P 500 bei etwa 22,5, was zwar unter dem historischen Höchstwert liegt, aber immer noch deutlich über dem Durchschnitt von 16,8 seit dem Jahr 2000.

Insgesamt wurde die Risikobereitschaft am US-Aktienmarkt im August 2025 durch AI-Innovationen, eine relativ solide wirtschaftliche Basis und die Erwartung einer lockeren Geldpolitik deutlich gestärkt. Obwohl die hohen Bewertungen zur Vorsicht mahnen, machen das starke Gewinnwachstum der Unternehmen und ein möglicher Zinssenkungszyklus US-Aktien weiterhin attraktiv.

Der Bitcoin-Markt zeigte im August 2025 erneut eine beispiellose Reife.

Laut einer Analyse von JPMorgan ist die rollierende Sechsmonats-Volatilität von Bitcoin seit Jahresbeginn von fast 60% auf etwa 30% gefallen – ein historischer Tiefstand. Gleichzeitig ist das Volatilitätsverhältnis zwischen Bitcoin und Gold ebenfalls auf ein Rekordtief gesunken, was die Attraktivität von Bitcoin für institutionelle Investoren erheblich erhöht hat.

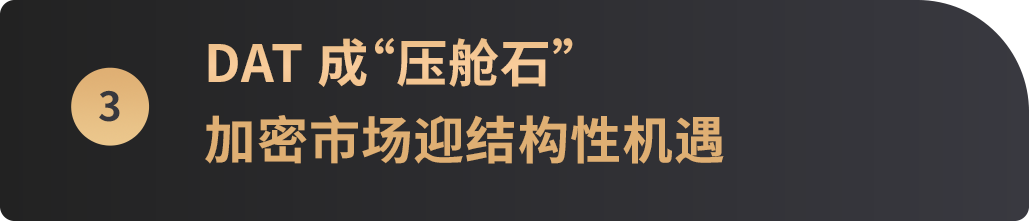

Der Rückgang der Volatilität ist vor allem darauf zurückzuführen, dass regulierte Anlageinstrumente wie US-Spot-Bitcoin-ETFs große Mengen institutionellen Kapitals angezogen haben. Ihr Anteil an der gesamten Bitcoin-Angebotsmenge beträgt inzwischen über 6%. Hinzu kommt die fortlaufende Allokation von Bitcoin in Unternehmenskassen (bekannt als DAT-Trend), wodurch ein Teil des zirkulierenden Angebots „eingefroren“ und die Menge der am Markt verfügbaren Coins reduziert wird.

Die DAT-(Digital Asset Treasury)-Welle setzte sich im August weiter fort. Ihr Kern besteht darin, dass börsennotierte Unternehmen und Institutionen Bitcoin und andere Kryptowährungen als strategische Reservevermögen halten – insbesondere börsennotierte Unternehmen. Diese großen Unternehmen verlagern ihre Kapitalallokation von Investitionen in Projekte hin zum Halten von Kryptowährungen in ihren Bilanzen, was nicht nur eine anhaltende Kaufkraft für den Markt schafft und sie zu den stärksten Käufern macht, sondern auch den Preis von Bitcoin stützt. Für Unternehmen wie MicroStrategy (MSTR) gilt: Solange die Marktkapitalisierung des Unternehmens den tatsächlichen Wert der gehaltenen Bitcoins übersteigt, können sie durch Kapitalerhöhungen, Wandelanleihen oder den Verkauf von Vorzugsaktien frisches Kapital aufnehmen und damit weitere Bitcoins kaufen. So können Unternehmen mit geringeren Kosten mehr Coins akkumulieren. Statistiken zeigen, dass das DAT-Finanzierungsvolumen bis Mitte August 2025 bereits über 15 Milliarden US-Dollar lag – deutlich mehr als das Volumen der Krypto-VCs im gleichen Zeitraum. Führende Institutionen betrachten DAT als Alternative oder Ergänzung zu ETFs und betonen die Vorteile in Bezug auf Liquidität und Flexibilität. Beim Bitcoin Asia 2025 (Hongkong) war der DAT-Trend eines der Top-Themen der Branche.

Gleichzeitig hält der politische Rückenwind an. Bitcoin ist die einzige Kryptowährung, die offiziell in die staatlichen Reserven aufgenommen wurde, und der globale Regulierungsrahmen wird immer klarer. So ebneten beispielsweise die Verabschiedung des US-„CLARITY Act“ und die Abschaffung der SAB 121-Bilanzierungsrichtlinie Banken und anderen traditionellen Finanzinstituten den Weg, Bitcoin direkt zu halten. Dies veranlasste auch andere Länder wie Norwegen und Tschechien, Bitcoin in ihre Devisenreserven aufzunehmen. US-Präsident Trump unterzeichnete im August eine Executive Order, die Investitionen von 401(k)-Rentenplänen in Bitcoin und andere digitale Vermögenswerte erlaubt. Damit öffnet sich das US-Rentensystem mit einem Volumen von 12,5 Billionen US-Dollar für den Kryptomarkt. Marktanalysten gehen davon aus, dass selbst eine Allokation von nur 1% der Rentengelder ein potenzielles zusätzliches Nachfragevolumen in Milliardenhöhe schaffen könnte, was die langfristige Kaufkraft erheblich stärkt.

Erwähnenswert ist, dass es im August zu einer deutlichen Kapitalrotation innerhalb des Kryptomarktes kam. Die Bitcoin-ETFs verzeichneten erhebliche Mittelabflüsse von über 2 Milliarden US-Dollar. Im Gegensatz dazu zogen Ethereum-ETFs große institutionelle Gelder an, mit einem Nettozufluss von rund 4 Milliarden US-Dollar. Dies zeigt, dass einige Investoren nach den Allzeithochs von Bitcoin das Wachstumspotenzial des Ethereum-Ökosystems erschließen wollten. Allerdings war die Rotation schnelllebig: Ende August kam es auch bei den Ethereum-ETFs zu einem deutlichen Abfluss von 164,6 Millionen US-Dollar, was auf kurzfristige Schwankungen der Marktstimmung hindeutet.

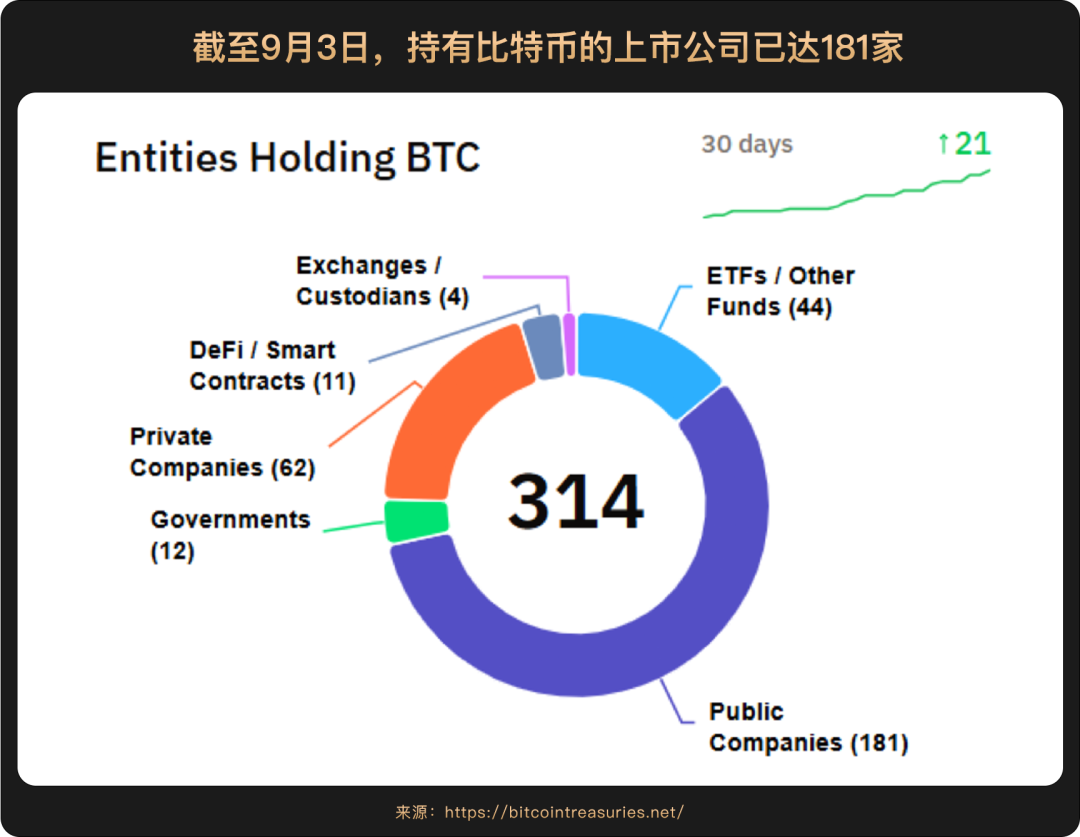

Trotz kurzfristiger Kapitalrotation bedeutet der anhaltende Einstieg führender Finanzinstitute, dass Kryptowährungen nun offiziell in das traditionelle Finanzökosystem integriert sind. Laut Bloomberg zog der BlackRock Bitcoin Spot ETF im zweiten Quartal 2025 zahlreiche globale Top-Finanzinstitute an – von Hedgefonds über Market Maker bis hin zu Großbanken, wobei die Bestände sowohl Eigen- als auch Kundengelder umfassen. JPMorgan analysiert, dass der „faire Preis“ von Bitcoin auf risikoadjustierter Basis bei etwa 126.000 US-Dollar liegen sollte, was auf ein weiteres Aufwärtspotenzial gegenüber Gold hindeutet.

Zusammengefasst: Im August deuten sowohl der deutliche Rückgang der Bitcoin-Volatilität, die Entwicklung institutioneller Adoptionsmodelle als auch die beschleunigte interne Kapitalrotation darauf hin, dass der Kryptomarkt einen tiefgreifenden strukturellen Wandel durchläuft. Kurzfristige Kapitalflüsse werden weiterhin schwanken, aber die institutionellen und makroökonomischen Grundlagen, die den langfristigen Wert von Kryptowährungen stützen, werden immer solider.

Langfristig wird die Widerstandsfähigkeit von Bitcoin als Kernanlage weiterhin Kapital anziehen, insbesondere vor dem Hintergrund eines zinssenkungsbedingten Anstiegs der Risikobereitschaft und einer sich stetig verbessernden Krypto-Infrastruktur. Die durch Marktrotation verursachten kurzfristigen Schwankungen bieten vielmehr eine bessere Gelegenheit für bullische Investoren, ihre Positionen aufzubauen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Der Nettogewinn von Galaxy Digital im dritten Quartal schießt auf 505 Millionen US-Dollar in die Höhe, ein erstaunlicher Anstieg von 1546 % gegenüber dem zweiten Quartal.

Rekordverdächtige Handelsaktivitäten führen zu einem beispiellosen Quartalsanstieg der Gewinne für das Digital Asset-Unternehmen.

Ripple Labs erwägt die Anmietung des neuesten Hochhauses von Brookfield Corp in London

Verhandlungen über Premium-Büroflächen im Finanzdistrikt von London laufen.

Standard Chartered sagt, dass ein Rückgang von bitcoin unter 100.000 US-Dollar bis zum Wochenende „unvermeidlich“ erscheint.

Laut Geoffrey Kendrick von Standard Chartered könnte Bitcoin bis zum Wochenende unter 100.000 $ fallen. Kendrick sagte, jeder Rückgang könne nur von kurzer Dauer sein und „es könnte das letzte Mal sein, dass Bitcoin JEMALS unter diesem Niveau liegt“.

"Ich bin bereit, ins Gefängnis zu gehen", um die britische CBDC zu stoppen, sagt Reformführer Nigel Farage

Nigel Farage legte am Mittwoch der britischen Krypto-Community seine Argumente dar und skizzierte einige seiner pro-krypto politischen Versprechen, falls seine Reformpartei an die Macht kommt. Ähnlich wie die Trump-Regierung vertritt Reform eine der positivsten Einstellungen gegenüber Kryptowährungen im Vereinigten Königreich, obwohl die nächste Parlamentswahl erst 2029 ansteht.