Autor: Zuoye

Zyklen entstehen durch Leverage, von schnelllebigen Meme-Coins bis hin zu den 80-jährigen technologischen Kondratjew-Zyklen – die Menschheit findet immer wieder neue Kräfte, Überzeugungen oder Organisationsformen, um mehr Wohlstand zu schaffen. Wir werfen einen kurzen Blick auf die aktuelle historische Position, um einzuordnen, warum die Verflechtung von Krypto, Aktien und Anleihen so wichtig ist.

Seit den geografischen Entdeckungen Ende des 15. Jahrhunderts haben sich die Kernökonomien des Kapitalismus wie folgt entwickelt:

• Spanien und Portugal – physisches Gold und Silber + brutale Kolonialplantagen

• Niederlande – Aktien + Gesellschaftsform (Niederländische Ostindien-Kompanie)

• Großbritannien – Goldstandard + Kolonialer Terms-of-Trade-Vorteil (Macht, institutionelles Design, imperiale Privilegien)

• USA – US-Dollar + US-Staatsanleihen + Militärstützpunkte (Verzicht auf direkte Kolonialisierung, Kontrolle wichtiger Standorte)

Zu beachten ist, dass Nachfolger die Vor- und Nachteile ihrer Vorgänger übernehmen, z.B. übernahm Großbritannien die Gesellschafts- und Aktienform, die USA griffen ebenfalls zu militärischer Herrschaft. Hier werden die Innovationen der neuen Hegemonen hervorgehoben. Basierend auf diesen Fakten lassen sich zwei Hauptmerkmale klassischer kapitalistischer Entwicklung erkennen:

• Hegemoniale Cope-Gesetze: Wie Tiere im Laufe der Evolution dazu neigen, größer zu werden, wird der Umfang der Kernökonomien immer größer (Niederlande → Großbritannien → USA);

• Wirtschaftliche Schuldenzyklen: Physische Vermögenswerte und Warenproduktion werden vom Finanzwesen abgelöst, der klassische Weg einer kapitalistischen Großmacht ist die Kapitalbeschaffung und Gewinnerzielung durch neue Finanzinnovationen;

• Letztlich Zusammenbruch des Leverage: Von niederländischen Aktien bis zu Wall Streets Finanzderivaten, der Druck auf die Renditen lässt Sicherheiten an Glanz verlieren, Schulden können nicht abgebaut werden, neue Wirtschaftsmächte übernehmen.

Die USA haben bereits die maximale Größe der globalen Dominanz erreicht, es folgt nun eine lange Endphase gegenseitiger Verflechtung.

US-Staatsanleihen werden letztlich unkontrollierbar, ähnlich wie das britische Empire nach dem Burenkrieg. Um einen würdevollen Abschluss zu gewährleisten, sind Finanzprodukte wie Krypto, Aktien und Anleihen erforderlich, um den Countdown zum Schuldenkollaps zu verlängern.

Krypto, Aktien und Anleihen stützen sich gegenseitig, Gold und BTC unterstützen gemeinsam US-Staatsanleihen als Sicherheiten, Stablecoins fördern die weltweite Akzeptanz des US-Dollars und machen den Prozess des Deleveragings gesellschaftlich breiter spürbar.

Sechs Kombinationsformen von Krypto, Aktien und Anleihen

Alles, was Freude bereitet, ist letztlich Illusion.

Größer und komplexer zu werden ist das Naturgesetz aller Finanzinstrumente und sogar von Lebewesen. Wenn eine Spezies ihren Höhepunkt erreicht, folgt darauf eine chaotische interne Konkurrenz – immer komplexere Hörner und Federn sind Reaktionen auf die gestiegene Schwierigkeit der Partnerwahl.

Tokenomics begann mit Bitcoin, erschuf aus dem Nichts ein On-Chain-Finanzsystem. Die Marktkapitalisierung von BTC von 2 Billionen US-Dollar kann im Vergleich zu den fast 40 Billionen US-Dollar an US-Staatsanleihen nur eine entlastende Rolle spielen. Ray Dalios ständiger Ruf nach Gold als Absicherung gegen den Dollar ist vergleichbar.

Die Liquidität der Aktienmärkte wird zur neuen Stütze für Token. Pre-IPO-Märkte eröffnen die Möglichkeit der Tokenisierung, Aktien-On-Chain werden nach der Digitalisierung zum neuen Träger, und die DAT (Treasury)-Strategie wird zum Hauptthema im ersten Halbjahr 2025.

Zu beachten ist jedoch, dass die On-Chain-Abbildung von US-Staatsanleihen bereits im Gange ist, aber die Emission von Anleihen auf Tokenbasis sowie die On-Chain-Abbildung von Unternehmensanleihen sich noch in der Erprobungsphase befinden, aber erste kleine Umsetzungen beginnen.

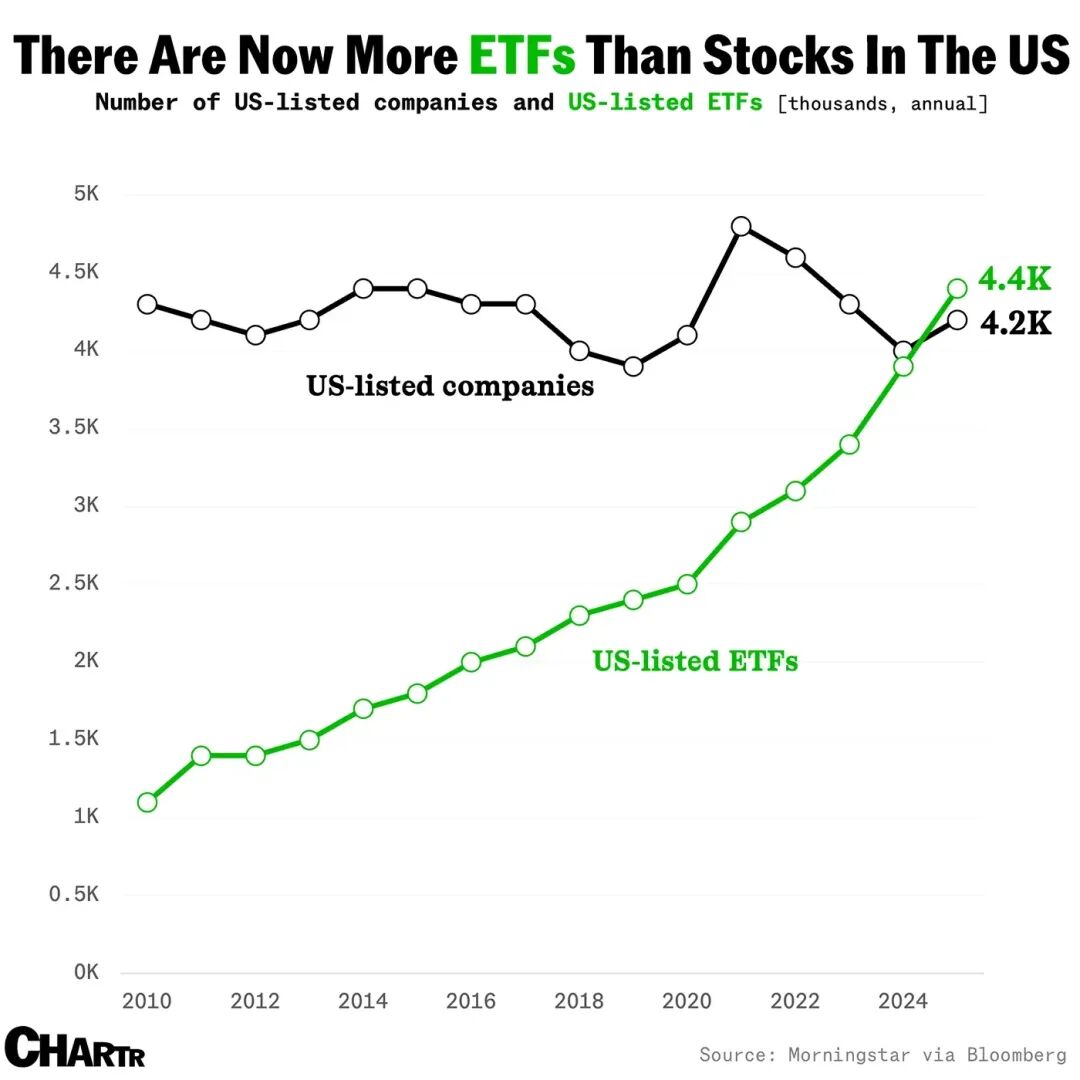

Bildbeschreibung: Wachstum der ETF-Anzahl

Bildquelle: @MarketCharts

Stablecoins werden zu einer eigenständigen Erzählung, tokenisierte Fonds und Schulden werden zu neuen Synonymen für RWA, und Indexfonds sowie umfassende ETFs, die mehr Krypto-, Aktien- und Anleihenkonzepte abbilden, ziehen Kapital an. Wird sich die Geschichte der Liquiditätsaufnahme durch traditionelle ETFs/Indizes im Kryptobereich wiederholen?

Wir können das nicht abschließend beurteilen, aber Altcoin-DATs und stakende ETFs zeigen bereits, dass der Leverage-Zyklus offiziell begonnen hat.

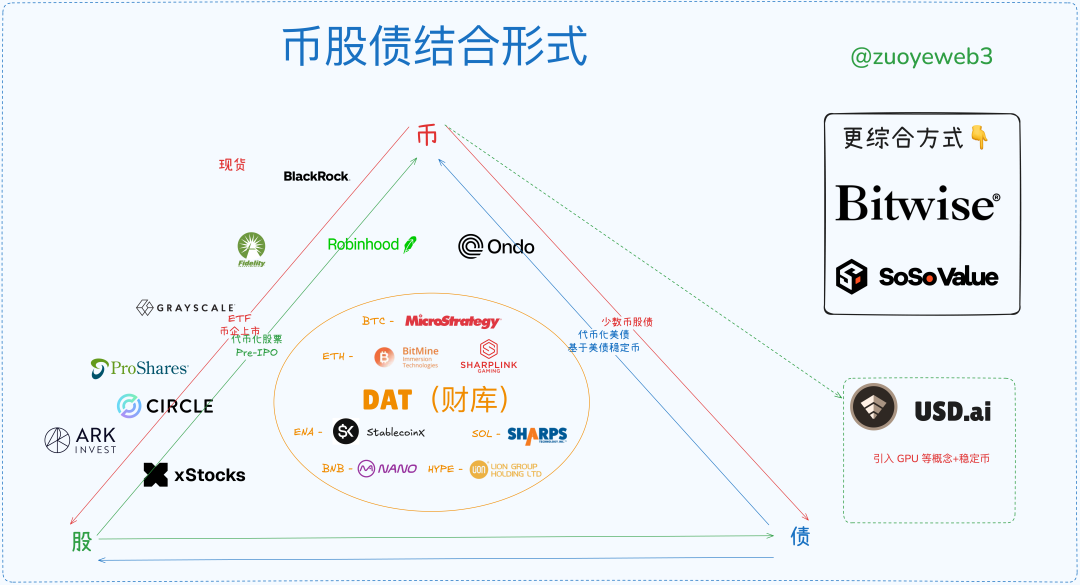

Bildbeschreibung: Kombinationsformen von Krypto, Aktien und Anleihen

Bildquelle: @zuoyeweb3

Token als Sicherheiten verlieren sowohl im DeFi- als auch im traditionellen Finanzbereich an Kraft. On-Chain werden USDC/USDT/USDS benötigt, die in gewisser Weise allesamt Varianten von US-Staatsanleihen sind. Off-Chain werden Stablecoins zum neuen Trend. Vorher haben ETF und RWA bereits eigene Praxisbeispiele geliefert.

Zusammengefasst ergeben sich am Markt etwa sechs Kombinationsformen von Krypto, Aktien und Anleihen:

• ETF (Futures, Spot, Staking, Universal)

• Krypto-Aktien (Finanzielle Instrumente zur Umgestaltung von On-Chain-Anwendungen)

• Krypto-Unternehmens-IPO (Circle steht für die temporäre „Obergrenze“ des Stablecoin-Trends)

• DAT (MSTR Krypto-Aktien-Anleihen vs. ETH Krypto-Aktien vs. ENA/SOL/BNB/HYPE Token)

• Tokenisierte US-Staatsanleihen, Fonds (Ondo RWA-Thema)

• Pre-IPO-Markttokenisierung (noch kein Volumen, gefährliche Ruhephase, On-Chain-Umgestaltung traditioneller Finanzmärkte)

Das Ende und der Ausstiegspunkt des Leverage-Zyklus sind nicht vorhersehbar, aber die Grundzüge des Zyklus lassen sich skizzieren.

Theoretisch markiert das Auftreten von Altcoin-DATs bereits das Top eines langen Zyklus. Aber wie BTC lange Zeit um 100.000 US-Dollar pendeln kann, werden Dollar/US-Staatsanleihen endgültig virtualisiert, und die freigesetzte Dynamik muss vom Markt über lange Zeit absorbiert werden – oft über 30 Jahre: Burenkrieg bis Aufgabe des Goldstandards durch Großbritannien (1931-1902=29), Bretton-Woods-System (1973-1944=29).

Zehntausend Jahre sind zu lang, es zählt der Moment – zumindest bis zu den Zwischenwahlen 2026 hat Crypto noch ein gutes Jahr vor sich.

Bildbeschreibung: Status quo der Krypto-, Aktien- und Anleihenmärkte

Bildquelle: @zuoyeweb3

Die aktuelle Marktstruktur zeigt, dass Krypto-Unternehmens-IPOs das exklusivste und kleinste Segment darstellen – nur sehr wenige Krypto-Unternehmen schaffen ein US-Börsen-IPO. Das zeigt, dass es am schwierigsten ist, sich selbst als Asset zu verkaufen.

Als nächstbeste Option ist der Wiederverkauf bestehender hochwertiger Assets einfacher. Beispielsweise ist BlackRock im Bereich Spot-BTC- und ETH-ETFs bereits unangefochtener Marktführer. Neue stakende und universelle ETFs werden zum neuen Wettbewerbsfeld.

Danach dominiert die DAT (Treasury)-Strategie – das einzige Unternehmen, das den Dreiklang Krypto, Aktien und Anleihen vollständig rotiert: Basierend auf BTC können Anleihen emittiert werden, was den Aktienkurs stützt, überschüssiges Kapital wird weiter in BTC investiert. Das zeigt, dass der Markt die Sicherheit von BTC als Sicherheit anerkennt und auch die Strategie als „Repräsentant“ des BTC-Assetwerts akzeptiert.

Im ETH-Treasury-Bereich haben Unternehmen wie BitMine und Sharplink bestenfalls die Krypto-Aktien-Kopplung erreicht, aber sie konnten den Markt nicht von ihrer Fähigkeit zur Anleiheemission überzeugen (ausgenommen Kapitalmaßnahmen beim Tokenkauf). Der Markt erkennt den Wert von ETH teilweise an, aber nicht den Wert der ETH-Treasury-Unternehmen selbst. Ein mNAV unter 1 (Aktienkurs unter dem Wert der gehaltenen Assets) ist nur das Ergebnis.

Solange der Wert von ETH allgemein anerkannt wird, wird der Hochleverage-Wettbewerb Gewinner hervorbringen. Am Ende fallen nur die Long-Tail-Treasury-Unternehmen durch, die verbleibenden werden zur ETH-Referenz. Nach dem Leverage-Zyklus sind sie die Gewinner.

Die tokenisierten Aktien sind derzeit noch kleiner als DAT, IPO oder ETF, haben aber das größte Anwendungspotenzial. Aktien sind heute bereits digitalisiert und auf Servern gespeichert. In Zukunft werden sie direkt On-Chain gehandelt, Aktien werden zu Token, Token zu beliebigen Assets. Robinhood baut eine eigene ETH L2, xStocks kommt zu Ethereum und Solana, SuperState’s Opening Bell hilft Galaxy, Aktien auf Solana zu tokenisieren.

Die tokenisierten Aktien der Zukunft werden zwischen Ethereum und Solana konkurrieren, aber das Potenzial ist hier am geringsten – der technische Serviceaspekt steht im Vordergrund. Das zeigt die Anerkennung der Blockchain-Technologie durch den Markt, aber die Fähigkeit zur Asset-Akquise wird sich auf $ETH oder $SOL übertragen.

Im Bereich tokenisierter US-Staatsanleihen und Fonds zeichnet sich Ondo als Einzelspieler ab, da die Verbindung von US-Staatsanleihen und Stablecoins zu einer Aufteilung führt. Die Zukunft von RWA muss mehr nicht-US-Staatsanleihen-Bereiche erschließen, ähnlich wie nicht-USD-Stablecoins. Langfristig ist das Marktpotenzial riesig, aber es bleibt ein Langzeitprojekt.

Pre-IPO verfolgt zwei Ansätze: Erstens Kapitalbeschaffung, dann Aktienkauf; zweitens erst Aktienkauf, dann tokenisierte Verteilung. xStocks ist sowohl im Sekundärmarkt für Aktien als auch bei Pre-IPO aktiv. Im Kern geht es immer darum, nicht-öffentliche Märkte durch Tokenisierung zu stimulieren und so die Öffnung des nicht-öffentlichen Marktes zu fördern. Das ist der Expansionsweg der Stablecoins.

Im aktuellen Rechtsrahmen bleibt Raum für regulatorische Arbitrage, aber es wird eine lange Anpassungsphase geben. Pre-IPO wird nicht schnell öffentlich, das Kernproblem ist die Asset-Bewertungshoheit – kein technisches, sondern ein politisches Problem. Die Wall-Street-Distributoren werden sich mit aller Kraft dagegenstellen.

Im Unterschied dazu können bei der Tokenisierung von Aktien die Verteilung von Rechten und Anreizen entkoppelt werden. „Krypto-Leute interessieren sich weniger für Rechte, sondern mehr für Anreize.“ Steuerliche und regulatorische Fragen zur Aktienbeteiligung sind weltweit bereits erprobt, die On-Chain-Abbildung ist kein Hindernis.

Im Vergleich: Pre-IPO betrifft die Bewertungshoheit der Wall Street, die Tokenisierung von Aktien erhöht die Gewinne der Wall Street, bringt mehr Vertriebskanäle und Liquidität – zwei völlig unterschiedliche Szenarien.

Aufwärtszyklen konvergieren, Abwärtszyklen konkurrieren

Der sogenannte Leverage-Zyklus ist eine selbsterfüllende Prophezeiung: Jede gute Nachricht rechtfertigt einen doppelten Anstieg, der Leverage steigt stetig. Doch bei institutioneller Kreuzbeteiligung an verschiedenen Sicherheiten werden im Abwärtszyklus zuerst die nachrangigen Coins verkauft, um in sichere Sicherheiten zu flüchten. Privatanleger sind weniger flexibel und tragen am Ende alle Verluste, aktiv oder passiv.

Wenn Jack Ma ETH kauft, Huaxing Capital BNB erwirbt und CMB International einen Solana-tokenisierten Fonds auflegt, beginnt eine neue Ära: Globale Ökonomien bleiben durch Blockchain verbunden.

Die USA sind das Extrem der Cope-Gesetze, das kostengünstigste und effizienteste Herrschaftsmodell, stehen aber vor einer extrem komplexen Verflechtung. Der neue Isolationismus entspricht nicht den objektiven Wirtschaftsregeln. Das Internet kann getrennt werden, aber Blockchain ist auf wundersame Weise einheitlich – jede L2, jeder Node und jedes Asset kann auf Ethereum verschmelzen.

Aus einer organischeren Perspektive ist die Verbindung von Krypto, Aktien und Anleihen ein Prozess des Token-Tauschs zwischen Market Makern und Privatanlegern – ähnlich dem Prinzip „Bitcoin steigt, Altcoins steigen weniger; Bitcoin fällt, Altcoins fallen stärker“, nur dass letzteres häufiger im On-Chain-Ökosystem vorkommt.

Wir erläutern diesen Prozess:

1. In Aufwärtsphasen flüchten Institutionen dank Leverage in volatilere, günstigere Sicherheiten; in Abwärtsphasen verkaufen sie zuerst Altcoins, um hochwertige Assets zu halten;

2. Privatanleger handeln entgegengesetzt: In Aufwärtsphasen verkaufen sie mehr BTC/ETH und Stablecoins, um volatile Assets zu kaufen. Aufgrund der begrenzten Kapitalbasis müssen sie im Bärenmarkt noch mehr BTC/ETH und Stablecoins verkaufen, um Altcoin-Leverage zu halten;

3. Institutionen können größere Rückschläge verkraften, Privatanleger verkaufen hochwertige Assets an sie. Das Halten des Leverage durch Privatanleger erhöht die Toleranz der Institutionen, sodass Privatanleger weiter Assets verkaufen müssen;

4. Das Ende des Zyklus ist durch den Zusammenbruch des Leverage gekennzeichnet. Wenn Privatanleger das Leverage nicht mehr halten können, endet der Zyklus. Wenn Institutionen kollabieren und eine systemische Krise auslösen, tragen Privatanleger dennoch die größten Verluste, da hochwertige Assets bereits an andere Institutionen übergegangen sind;

5. Für Institutionen werden Verluste immer sozialisiert, für Privatanleger ist Leverage die eigene Schlinge – sie zahlen sogar noch an die Institutionen. Die einzige Hoffnung ist, schneller als andere Institutionen und Privatanleger zu sein – so schwer wie eine Mondlandung.

Die Einstufung und Bewertung von Sicherheiten ist nur oberflächlich, entscheidend ist die Bewertung des Leverage basierend auf den Erwartungen an die Sicherheiten.

Das erklärt noch nicht vollständig, warum Altcoins immer stärker fallen. Ergänzend: Privatanleger sehnen sich mehr nach steigendem Leverage als Emittenten – sie wünschen sich für jedes Assetpaar 125x Leverage. Im Abwärtszyklus wird der Marktgegner der Privatanleger jedoch sie selbst, Institutionen verfügen meist über komplexere Hedging-Strategien, die Privatanleger tragen die Last.

Zusammengefasst: Krypto, Aktien und Anleihen synchronisieren Leverage und Volatilität. Token, Aktien und Schulden – aus Sicht des Financial Engineering: Angenommen, es gibt einen teils US-Staatsanleihen-basierten, delta-neutralen Hybrid-Stablecoin, der Krypto, Aktien und Anleihen verbindet. Dann kann die Marktvolatilität das Hedging ermöglichen und sogar höhere Gewinne bringen – synchroner Anstieg.

ENA/USDe haben bereits teilweise diese Eigenschaften. Wir wagen eine Prognose für den Deleveraging-Zyklus: Höherer Leverage zieht mehr TVL und Privatanleger an, die Volatilität erreicht einen kritischen Punkt, das Projektteam schützt zuerst die USDe-Peg, gibt den ENA-Preis auf, dann fallen die DAT-Aktien, Institutionen ziehen sich zurück, Privatanleger übernehmen.

Dann folgt ein noch gefährlicherer Multi-Leverage-Zyklus: ENA-Treasury-Investoren verkaufen Aktien, um ihren Wert in ETH- und BTC-Treasury-Unternehmen zu halten. Aber einige Unternehmen werden scheitern, es kommt zu langsamen Zusammenbrüchen: Erst kleine Altcoin-DATs, dann große Altcoin-DAT-Unternehmen, schließlich herrscht Panik und alle beobachten die Strategie-Unternehmen.

Im Krypto-Aktien-Anleihen-Modell wird der US-Aktienmarkt zur ultimativen Liquiditätsquelle, die letztlich durch Korrelation durchbrochen wird. Das ist keine Panikmache – trotz Regulierung konnte der US-Aktienmarkt die LTCM-Quant-Krise nicht verhindern. Jetzt bringt Trump alle dazu, Coins zu emittieren. Ich glaube nicht, dass jemand die große Explosion der Krypto-Aktien-Anleihen-Korrelation aufhalten kann.

Globale Ökonomien sind über die Blockchain verbunden – und explodieren gemeinsam.

In diesem Moment wird jede verbleibende Liquidität – egal ob On-Chain oder Off-Chain, egal welche der sechs Krypto-Aktien-Anleihen-Formen – zum Exit-Fenster. Das Schlimmste: On-Chain gibt es keine Fed, der finale Liquiditätsanbieter fehlt, der Markt fällt ins Bodenlose, bis zur thermischen Stille.

Alles endet, alles beginnt von Neuem.

Nach einer langen „Wehenphase“ sammeln Privatanleger durch Essenslieferungen langsam wieder Funken, um BTC/ETH/Stablecoins zu kaufen – das neue Konzept für Institutionen. Ein neuer Zyklus beginnt, nach dem Ende der Finanzmagie und dem Abbau der Schulden braucht es wieder den Wert echter Arbeit, um alles abzuschließen.

Vielleicht fragen sich Leser, warum der Stablecoin-Zyklus nicht thematisiert wird?

Weil Stablecoins selbst nur die äußere Form des Zyklus sind. BTC/Gold stützen die wackeligen US-Staatsanleihen, Stablecoins stützen die weltweite Akzeptanz des US-Dollars. Stablecoins können keinen eigenen Zyklus bilden, sie müssen mit tieferliegenden Assets gekoppelt sein, um echte Erträge zu erzielen. Stablecoins werden US-Staatsanleihen umgehen und sich stärker an BTC/Gold und anderen sicheren Assets orientieren, was die Leverage-Kurve des Zyklus abflacht.

Schlusswort

Von den Klassikern zu mir, von mir zu den Klassikern.

On-Chain-Kreditvergabe wurde nicht behandelt, die Integration von DeFi und CeFi ist im Gange, hat aber wenig mit Krypto-Aktien zu tun. DAT ist teilweise betroffen, weitere Artikel zu institutionellen Krediten und Kreditmodellen folgen.

Im Fokus steht die Analyse der Strukturbeziehungen zwischen Krypto, Aktien und Anleihen sowie die Frage, welche neuen Arten und Richtungen entstehen. ETFs sind bereits etabliert, DAT ist noch im Kampf, Stablecoins expandieren massiv, On- und Off-Chain bieten die größten Chancen, Krypto-Aktien und Pre-IPO haben unbegrenztes Potenzial, aber es ist schwer, das traditionelle Finanzwesen kompatibel zu transformieren, da kein eigener interner Kreislauf aufgebaut wurde.

Krypto-Aktien und Pre-IPO müssen das Problem der Rechte lösen, aber „durch Lösung der Rechte“ ist das nicht möglich – es braucht wirtschaftliche Effekte, um die Regulierung zu durchbrechen. Regulierung führt nur in die Bürokratiefalle, wie die Geschichte der Stablecoins zeigt: Die ländliche Umzingelung der Städte ist am effektivsten.

Krypto-Unternehmens-IPO ist der Prozess der Rückkauf- und Preisfindung des traditionellen Finanzwesens für Kryptowährungen. Danach wird es immer ruhiger – wer an die Börse will, sollte es früh tun. Nach dem Hype folgt die quantitative Bewertung, wie bei Fintech und Industrie – das Potenzial sinkt mit der Zahl der Börsengänge.

Tokenisierte US-Staatsanleihen (Fonds) sind ein langfristiges Investment, Überrenditen sind schwer zu erzielen, für Privatanleger wenig relevant, der technische Einsatz der Blockchain steht im Vordergrund.

Dieser Artikel ist ein statischer makroökonomischer Rahmen, dynamische Daten fehlen, z.B. Peter Thiels Engagement bei verschiedenen DATs und ETFs.

Beim Leverage-Ausstieg bewegen sich Wale und Privatanleger entgegengesetzt: Wale verkaufen zuerst nachrangige Assets und halten Kernassets, Privatanleger müssen Kernassets verkaufen, um das Leverage der nachrangigen Assets zu halten. Das heißt: Bitcoin steigt, Altcoins steigen nicht unbedingt; Bitcoin fällt, Altcoins fallen sicher stark. Das müsste mit Daten belegt werden, aber derzeit fehlt die Kapazität – daher zunächst dieser statische Rahmen zur Klärung der Gedanken.