Wird PayFi das nächste Narrativ für RWA sein?

Funktionieren unbesicherte Kreditvergaben im DeFi-Bereich?

Funktionieren unbesicherte Kreditprotokolle in der DeFi-Welt?

Autor: Schlafen im Regen

Die Bedenken des Marktes gegenüber solchen Protokollen konzentrieren sich hauptsächlich auf die Rückzahlungsfähigkeit der Kreditnehmer. Einfach ausgedrückt: Es kommt darauf an, ob das Projekt das verliehene Geld zurückbekommt – nur dann sind die Nutzer eher bereit, ihr Geld zur Vermögensverwaltung einzuzahlen, und das Projekt kann durch Gebühreneinnahmen wachsen.

Nur wenn dieses Problem gelöst ist, können solche Projekte wirklich nachhaltig wachsen.

Die Lösungen gehen im Wesentlichen in zwei Richtungen:

- Maximale Sicherstellung, dass Kreditnehmer ihre Kredite ordnungsgemäß zurückzahlen können

- Bereitstellung entsprechender Garantien/Versicherungen für Einleger

Wenn wir uns also solche Projekte anschauen, sollten wir besonders auf diese beiden Punkte achten. In meinen Ausblicken für August und September habe ich bereits $MPL und $CPOOL erwähnt, nächste Woche werde ich einen weiteren Artikel über diese beiden Projekte schreiben.

Heute möchte ich zunächst über ein weiteres Projekt aus diesem Bereich sprechen, @humafinance, das gerade eine Finanzierung in Höhe von 38 Millionen US-Dollar bekannt gegeben hat, und einen Blick auf dessen Lösungsansatz und neue Produktentwicklungen werfen.

1/ Kürzlich veröffentlichte Finanzierungsinformationen⬇️

Huma Finance hat kürzlich eine Finanzierung in Höhe von 38 Millionen US-Dollar abgeschlossen, darunter 10 Millionen US-Dollar Eigenkapitalinvestitionen und 28 Millionen US-Dollar ertragsbasierte RWA. Die Finanzierung wurde von Distributed Global angeführt, mit Beteiligung von Hashkey Capital, Folius Ventures, Stellar Development Foundation und der Venture-Capital-Abteilung von İşbank, der größten Privatbank der Türkei, TIBAS Ventures.

Huma Finance plant, diese Finanzierung zu nutzen, um sein PayFi-Produkt auf Solana und Stellar zu implementieren.

Im Folgenden werde ich meine eigene Einschätzung zu diesem Projekt so knapp wie möglich zusammenfassen.

2/ Huma Finance v1

Huma Finance v1 ist eine unbesicherte Kreditplattform für Unternehmen und Privatpersonen, die sich auf das zukünftige potenzielle Einkommen der Kreditnehmer konzentriert – das heißt, bei der Kreditvergabe wird vor allem auf den zukünftigen Einkommensstrom des Kreditnehmers geachtet.

Wie es offiziell auf Mirror heißt: „Einkommen und Erträge sind die wichtigsten Faktoren bei der Kreditvergabe, da sie eine hohe Prognosekraft für die Rückzahlungsfähigkeit besitzen.“

Um das vertikale Geschäft besser voranzutreiben, hat Huma in diesem Jahr mit Arf fusioniert. Arf ist eine auf grenzüberschreitende Zahlungen spezialisierte Liquiditäts- und Abwicklungsplattform, die von Circle unterstützt wird (und auch mit Solana und Stellar kooperiert).

Nach der Fusion ist Huma für den Einlagenteil der Nutzer zuständig, während Arf Kredite und Zinserträge in der Web2-Welt abwickelt, wodurch ein nachhaltiger Kreislauf entsteht. (Auf der offiziellen Website ist zu sehen, dass die Ausfallquote bisher bei 0% liegt.)

3/ PayFi

Huma v2 ist eine Erweiterung von v1. Aufbauend auf dem Kreditgeschäft möchte Huma sein Geschäftsfeld auf PayFi ausweiten.

Was ist PayFi?

„PayFi“ wurde von Lily Liu, Vorsitzende der Solana Foundation (und ebenfalls Investorin bei Huma Finance), vorgeschlagen. PayFi bezeichnet neue Finanzmärkte, die rund um den Zeitwert des Geldes (Time Value of Money) entstehen. Der Zeitwert des Geldes bedeutet, dass ein bestimmter Geldbetrag heute mehr wert ist als derselbe Betrag in der Zukunft, da das Geld Einkommen generieren kann, z. B. durch Kreditvergabe, Zinsen oder Erträge aus US-Staatsanleihen, sowie durch schnellere und kostengünstigere Transaktionen.

Daher ist PayFi auch ein Teilsegment des RWA-Bereichs. (Das dürfte auch der Grund sein, warum Huma Finance eine Implementierung auf Solana in Betracht zieht.)

Obwohl PayFi zu RWA gehört, unterscheidet es sich von den bekannten RWA-Assets, die auf US-Staatsanleihen basieren. Die Erträge von PayFi stammen meist aus Transaktionsgebühren, grenzüberschreitenden Zahlungen und Kreditzinsen. So nutzt Arf beispielsweise Web3-Liquidität, um lizenzierten Finanzinstituten der T1- und T2-Kategorie in Industrieländern grenzüberschreitende Überweisungsdienste anzubieten (vergleichbar mit Brückenfinanzierungen).

Nach einer Zinssenkung in den USA und mit zunehmender Akzeptanz könnte PayFi zum wichtigsten Segment für die Entwicklung von RWA werden. Huma ist eines der ersten Projekte, das PayFi umsetzt, und wird von VCs und dem Kernkreis, die PayFi unterstützen, sehr geschätzt (ein Blick auf die Investorenliste genügt).

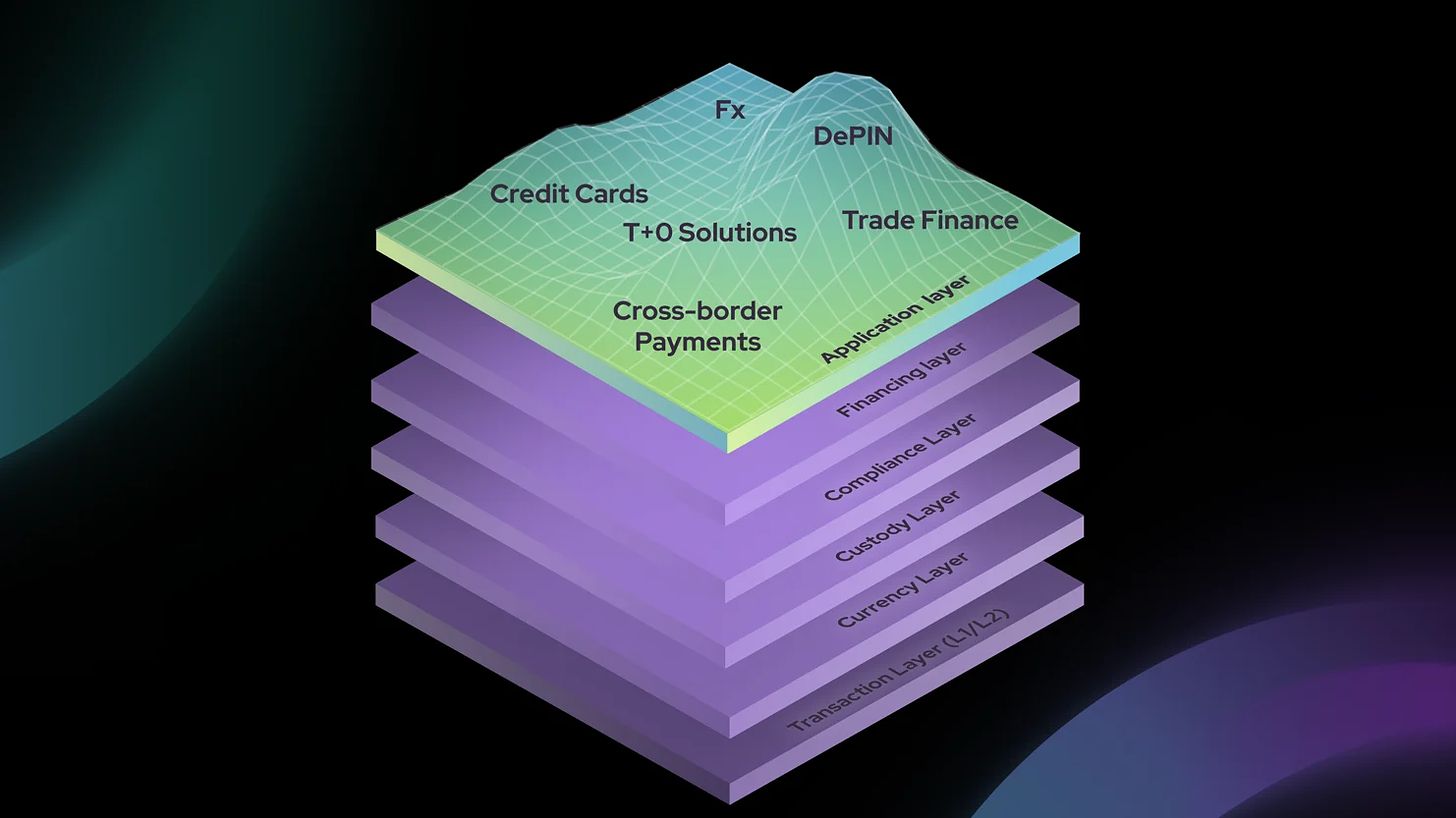

Um zum zentralen Infrastrukturanbieter im PayFi-Bereich zu werden, hat Huma den PayFi Stack eingeführt, um die Anforderungen von PayFi in Bezug auf Handel, Währungen, Verwahrung, Finanzierung, Compliance und Anwendungsentwicklung zu erfüllen.

4/ Huma Finance v2

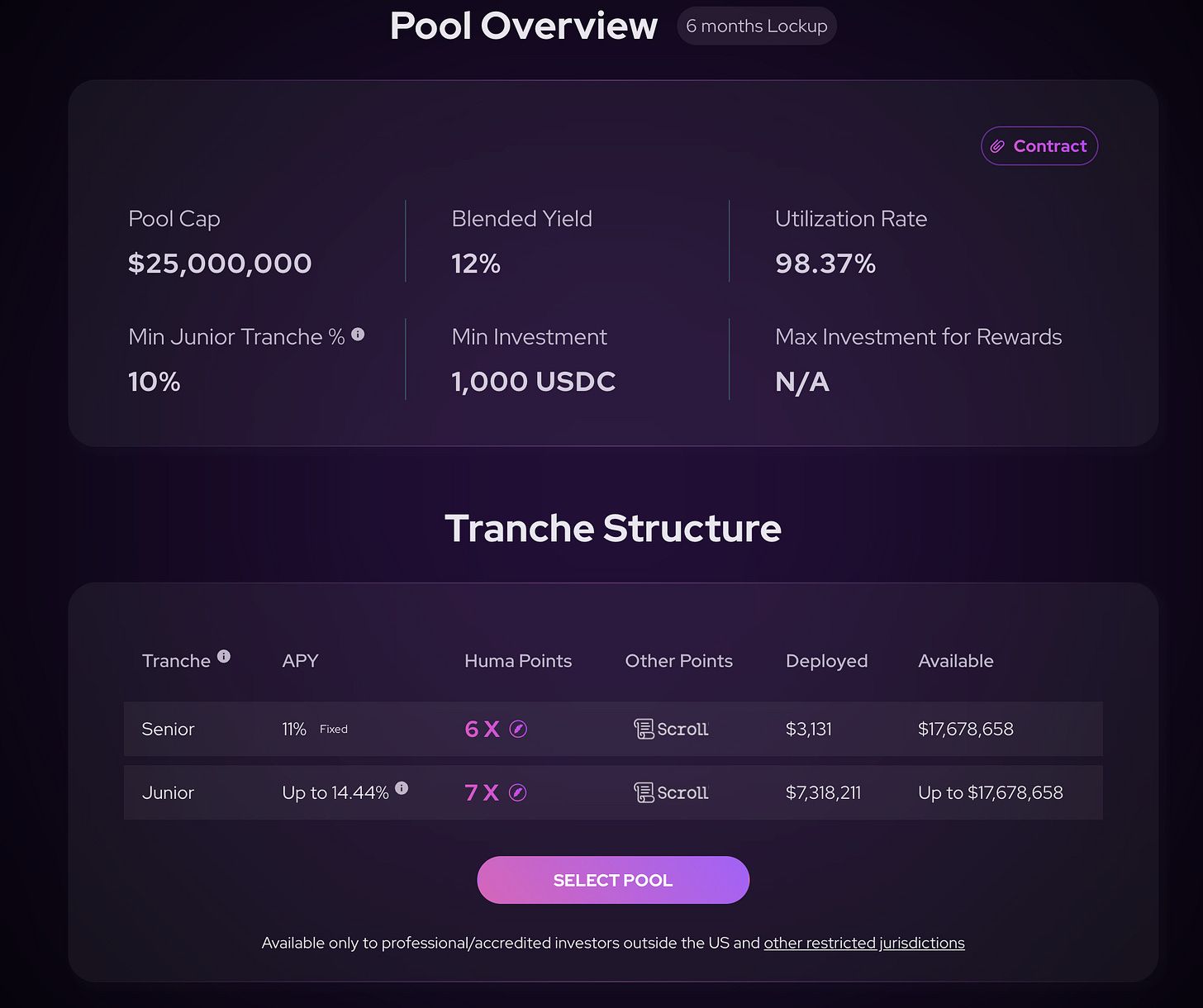

Auf Produktebene bietet v2 eine komplexere Produktstruktur, etwa durch die Einführung von Senior Tranche, Junior Tranche und First Loss Cover. Kurz gesagt, dieses Upgrade differenziert die Funktionen, um den unterschiedlichen Bedürfnissen der Nutzer gerecht zu werden.

Der Pool von Huma v2 ist in Senior und Junior Pool unterteilt. Der Senior Pool bietet eine feste Rendite, der Junior Pool eine variable Rendite, die vom aktuellen Einkommen des Projekts abhängt.

Der Nachteil der höheren variablen Rendite im Junior Pool ist, dass er im Falle von Kreditausfällen die entsprechenden Verluste tragen muss. Aus Produktsicht denke ich, dass das Projekt in Zukunft möglicherweise Token oder andere Anreize einsetzen muss, um die Einleger des Junior Pools zu kompensieren – schließlich ist der Junior Pool das Sicherheitsmodul dieses Produkts.

5/ Wie geht Arf mit der von Investoren bereitgestellten Liquidität um?

Wenn wir unser Geld in den Huma Finance Arf Pool einzahlen, werden diese Vermögenswerte von Arf in einer insolvenzgeschützten SPV (Special Purpose Vehicle, eine für bestimmte oder temporäre Zwecke gegründete juristische Person, hauptsächlich zur Risikotrennung) verwahrt.

Arf Financial GmbH agiert als Dienstleister und erbringt Dienstleistungen für die SPV. Kreditvergabe, grenzüberschreitende Zahlungen, Handelsabwicklung und Risikomanagement finden hier statt. Nach Abschluss einer Transaktion zahlt die SPV das Geld und die Gewinne aus dem Pool zurück auf die Blockchain. Arf Financial GmbH hat keine Kontrolle über die Pool-Gelder.

6/ Ergänzungen

Hier möchte ich zwei Punkte ergänzen:

Arf ist im Risikomanagement sehr stark, was jedoch auch einige Probleme mit sich bringt, etwa die Notwendigkeit eines KYC vor der Einzahlung – das ist für viele DeFi-Nutzer nicht besonders benutzerfreundlich. Außerdem denke ich, dass die UI/UX von Huma Finance noch verbessert werden könnte.

2. Zusammenarbeit mit Scroll

Derzeit können wir auf Scroll USDC bei Huma einzahlen und so dreifach profitieren – über 10% Rendite, Huma-Punkte und Scroll-Punkte.

7/ Zum Schluss

Warum beschäftige ich mich in letzter Zeit so intensiv mit solchen Vermögensverwaltungsprodukten? Weil ich nach dem Ausstieg aus dem Markt vor einiger Zeit den Großteil meines Vermögens in USDT halte und daher nach einer guten Anlagemöglichkeit für diese USDT suche.

Aus meiner persönlichen Sicht werde ich, solange der Markt noch keinen Aufwärtstrend zeigt, nicht voll investieren oder mit Hebel arbeiten, sondern höchstens kurzfristige Swing-Trades machen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

SHIB wird neben BTC und ETH in Japans exklusiver Green List anerkannt

Shiba Inu kündigt bedeutende neue Integration an und entfacht neue Begeisterung in der SHIB-Community

Vitalik: Ausführlicher Artikel über das Exit-Spiel von EVM Validiums und die Rückkehr von Plasma

Plasma ermöglicht es uns, das Problem der Datenverfügbarkeit vollständig zu umgehen und die Transaktionsgebühren erheblich zu senken.

Marktkapitalisierung um 60 Milliarden geschrumpft! Glaube erschüttert, Institutionen zögern – hat sich der „Post-Halving-Crash“-Fluch von Bitcoin bewahrheitet?

Ein Hauptgrund für den aktuellen Kurssturz ist die Sorge des Marktes vor einer Wiederholung des „Halbierungszyklus“ – also dass nach dem durch das verringerte Angebot ausgelösten Boom zwangsläufig eine starke Korrektur folgt. Die panikartigen Verkäufe der Investoren, das Ausbleiben institutioneller Gelder und makroökonomische Gegenwinde führen gemeinsam zu einem Zusammenbruch des Marktvertrauens.