G7-Stablecoins? Banken prüfen digitales Währungsnetz

Zehn der weltgrößten Banken, darunter Citi, Deutsche Bank, UBS, Barclays, MUFG, Santander und Bank of America, prüfen die Einführung von Stablecoins, die an wichtige G7-Währungen gekoppelt sind.

Das Ziel der Initiative ist es, ein Netzwerk interoperabler digitaler Token zu schaffen, die 1:1 durch Fiat-Reserven wie den US-Dollar, Euro, Pfund und Yen gedeckt sind.

Das Projekt befindet sich noch in der Erkundungsphase. Es ist jedoch der erste ernsthafte Versuch des globalen Bankensektors, in den Stablecoin-Markt, der von Tether und Circle dominiert wird, einzutreten. Sollte es realisiert werden, könnte es die Art und Weise, wie Banken grenzüberschreitende Abwicklungen und digitale Vermögenswerte handhaben, neu definieren.

Das Gute: Warum der G7-Stablecoins strategisch sinnvoll sind

Das vorgeschlagene Netzwerk könnte Stablecoins als vertrauenswürdiges Finanzinstrument legitimieren. Im Gegensatz zu Offshore-Emittenten operieren G7-Banken unter strengen Kapital- und Liquiditätsvorschriften.

Ihre Beteiligung könnte Glaubwürdigkeit, Transparenz und Aufsicht in einen Markt bringen, der über 300 Milliarden USD wert ist.

Befürworter sagen, dass dies globale Abwicklungen modernisieren könnte. Blockchain-basierte Token könnten sofortige Devisenswaps zwischen Währungen ermöglichen, die derzeit Tage benötigen, um über SWIFT abgewickelt zu werden.

Außerdem sehen Banken das Projekt als Brücke zwischen traditionellem Finanzwesen und tokenisierten Vermögenswerten wie digitalen Anleihen oder Wertpapieren.

Das Schlechte: Komplexität und Fragmentierungsrisiken

Trotz seines Potenzials steht der Plan vor ernsthaften Herausforderungen bei der Umsetzung. Jeder G7-Stablecoin würde durch separate nationale Vorschriften geregelt, was das Risiko von Fragmentierung und inkonsistenten Standards birgt.

Ohne harmonisierte rechtliche und technische Rahmenbedingungen könnte die Interoperabilität zwischen den Währungen scheitern.

Auch die Liquidität könnte sich aufspalten. Wenn jede Bank ihre eigene Version eines Währungstokens herausgibt, könnten Märkte mit sich überschneidenden oder konkurrierenden Instrumenten konfrontiert werden.

Regulierungsbehörden müssen noch entscheiden, ob diese Token als Einlagen oder als außerbilanzielle Verbindlichkeiten gelten. Diese Entscheidung könnte die Kapitalregeln der Banken neu gestalten.

Tether just passed a G7 country in U.S. Treasury holdings.

— Wess (@WessWeb3) May 19, 2025

The stablecoin giant now holds over $120B in U.S. Treasurys (more than Germany) placing it among the top 20 sovereign holders globally.

That’s a clear signal that stablecoins aren’t just pegged to the dollar, they’re… pic.twitter.com/VeTkgu7k3J

Systemische und geopolitische Folgen

Die größte Sorge liegt außerhalb der G7-Grenzen. Ein Konsortium digitaler „Hartwährungs“-Token könnte die Kapitalflucht aus Schwellenländern beschleunigen, in denen lokale Währungen bereits gegen die US-Dollarisierung kämpfen.

Standard Chartered schätzt, dass solche Verschiebungen bis 2028 bis zu 1 Billion USD aus Entwicklungsländern abziehen könnten.

Darüber hinaus könnte ein globales Netzwerk von bankeigenen Stablecoins die Grenze zwischen öffentlichem und privatem Geld verwischen.

Wenn es unkontrolliert bleibt, besteht das Risiko, ein paralleles Währungssystem zu schaffen, das schneller wächst, als Zentralbanken regulieren können, was systemische und Cyber-Risiken erhöht.

Das Fazit

Die G7-Stablecoin-Initiative könnte das kühnste Experiment im Bereich digitales Geld seit der Schaffung von SWIFT sein. Sie könnte die grenzüberschreitende Finanzierung schneller, günstiger und programmierbar machen – oder die globale Bankenmacht in Blockchain-Form festigen.

Das Ergebnis wird davon abhängen, ob die führenden Banken der Welt innovieren können, ohne die gleichen strukturellen Fehler zu wiederholen, die sie ersetzen wollen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

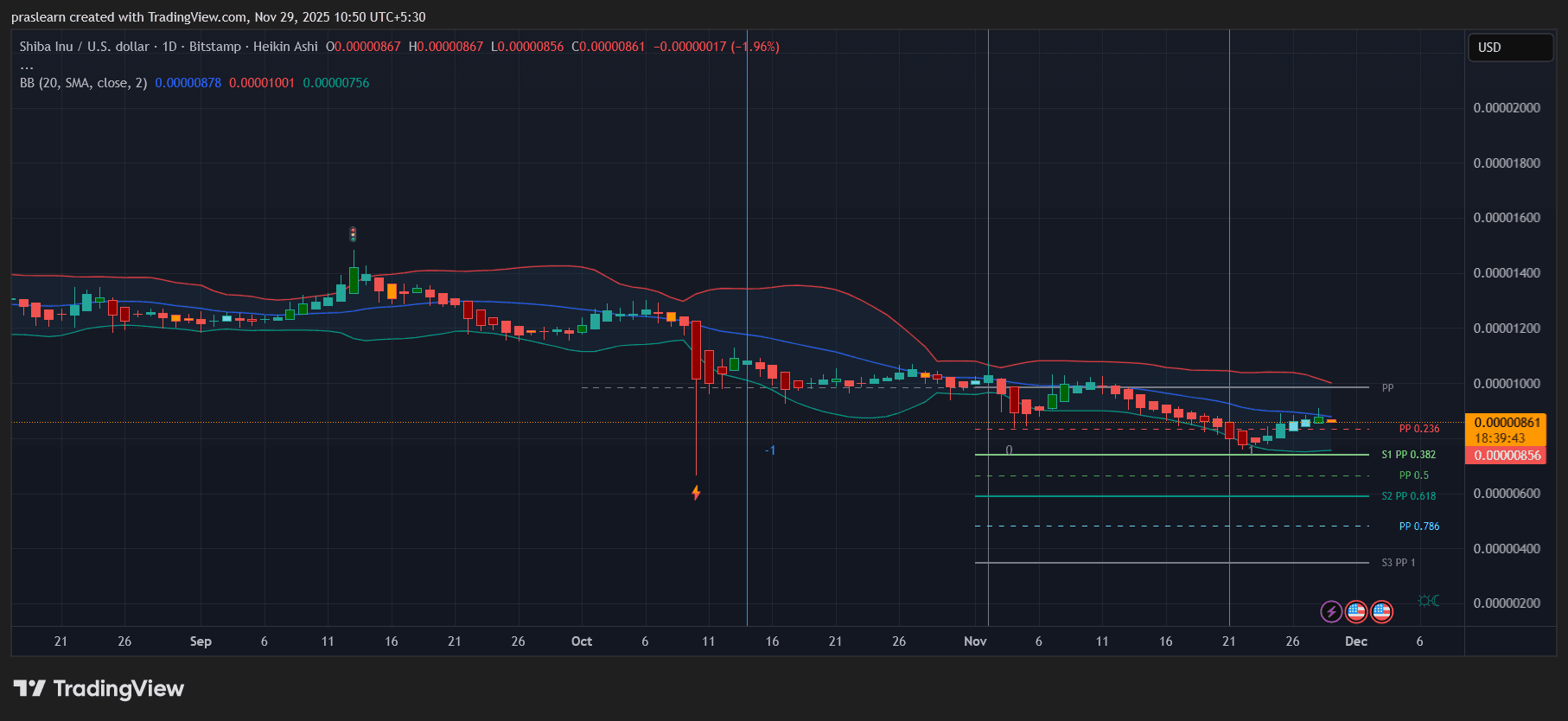

Shiba Inu Kurs ist gerade aufgewacht: Das könnte als Nächstes passieren

SHIB wacht auf. Die technischen Indikatoren und neuen Partnerschaften deuten auf eine mögliche Trendwende hin.

Krypto Markt fällt erneut: Darum struggelt der Markt heute

Der Krypto Markt fällt 1,61 Prozent in 24h. Angst, UK Steuergesetze und niedrige Liquiditaet belasten die Kurse. Hier ist der komplette Marktcheck.

Europas größter Vermögensverwalter Amundi nutzt jetzt Ethereum

Wenn der größte Vermögensverwalter Europas einen Fonds tokenisiert, schaut die ganze Branche ganz genau hin.

Solana hinterlässt in drei Schlüsselbereichen Entwicklungsrückstand im Krypto-Sektor

Zusammenfassung des Artikels In der Krypto-Welt zeigen Solana, Ethereum und Binance unterschiedliche Entwicklungen: Solana hat Nachholbedarf in bestimmten Trends, während Ethereum durch Tokenisierung innovativ bleibt. Mallorca kämpft mit regulatorischen Hürden bei der Krypto-Adoption im Tourismussektor, während Binance Vietnam unterstützt und Canton Network Potenzial für Wachstum aufweist.