Die US-Regionalbanken stecken erneut in der Krise, Goldman Sachs nennt es „verrückt“ – das sind die drei wichtigsten Fragen, die Kunden am meisten beschäftigen!

Investoren konzentrieren sich darauf, wie diese Kredite den Genehmigungsprozess durchlaufen haben, warum innerhalb von eineinhalb Monaten drei voneinander unabhängige mutmaßliche Betrugsfälle aufgedeckt wurden und ob kleinere Banken zur Förderung des Kreditwachstums ihre Underwriting-Standards gelockert haben.

Investoren konzentrieren sich darauf, wie diese Kredite den Genehmigungsprozess durchlaufen haben, warum innerhalb von eineinhalb Monaten drei voneinander unabhängige mutmaßliche Betrugsfälle aufgedeckt wurden und ob kleinere Banken zur Ankurbelung des Kreditwachstums ihre Underwriting-Standards gelockert haben.

Verfasst von: Zhao Ying

Quelle: Wallstreet Insights

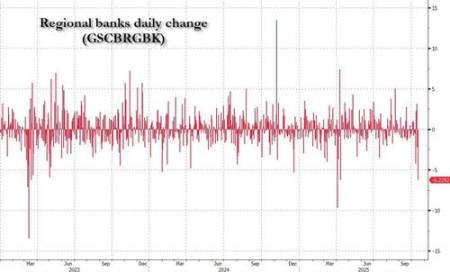

Die Aktien der US-Regionalbanken erlebten am Donnerstag einen dramatischen Einbruch – es war der zweitschlechteste Handelstag seit dem Zusammenbruch der Silicon Valley Bank im März 2023. In der Folge explodierte das Anfragevolumen der Kunden bei den Goldman Sachs-Händlern. Die Investoren konzentrieren sich auf drei zentrale Kernfragen.

Die Krise wurde ausgelöst, nachdem Zions Bancorporation Rückstellungen in Höhe von 60 Millionen US-Dollar für zwei Kredite gebildet und 50 Millionen US-Dollar abgeschrieben hatte. Dieser Verlust entspricht 5% des für 2025 erwarteten Marktergebnisses. Gerichtsunterlagen zeigen, dass dies nach First Brands und Tricolor der dritte mutmaßliche Betrugsfall innerhalb von eineinhalb Monaten ist und bestätigt die Warnung von JPMorgan-CEO Dimon, dass es „nicht nur eine Kakerlake“ gibt.

Mike Washington, Händler bei Goldman Sachs, schrieb in der aktuellen täglichen Marktübersicht, dass die Zahl der Kundenanrufe mit der Frage „Was ist eigentlich passiert?“ auf einem sehr hohen Niveau liegt. Investoren konzentrieren sich darauf, wie diese Kredite den Genehmigungsprozess durchlaufen haben, warum innerhalb von eineinhalb Monaten drei voneinander unabhängige mutmaßliche Betrugsfälle aufgedeckt wurden und ob kleinere Banken zur Ankurbelung des Kreditwachstums ihre Underwriting-Standards gelockert haben.

Die Marktunsicherheit breitet sich auch vom Private-Credit-Sektor auf die Regionalbanken aus. Investoren stoßen Finanzaktien ab: US-Regionalbanken fielen kollektiv um 7%, Money Center Banken um 3,9%, Zions stürzte um 13% ab, Jefferies um 10,6%, Capital One fiel wegen Kreditrisiken um 6% und alternative Asset Manager verloren 5%.

Goldman Sachs weist darauf hin, dass eine so heftige Marktreaktion nur wegen der Offenlegung eines einzelnen Kreditnehmers „etwas verrückt“ erscheint, aber die Kunden sagen nun: „Es sind bereits drei Fälle.“ Viele Regionalbanken haben ihre Quartalsberichte noch nicht veröffentlicht. Goldman Sachs-Finanzexperte Christian DeGrasse betont, dass der Markt bis zur Klärung weiterhin sehr wachsam gegenüber dem NDFI-Kreditengagement (Non-Deposit Financial Institutions) der Regionalbanken bleibt.

Einzelner Verlust löst Kettenreaktion aus

Zions Bancorporation gab in einer 8-K-Mitteilung bekannt, dass die California Bank & Trust-Abteilung bei zwei Kreditnehmern mit ihren Geschäftskrediten in Verzug geraten ist. Laut Goldman Sachs entspricht diese Abschreibung von 50 Millionen US-Dollar etwa 7 Basispunkten des Kernkapitals der Bank und etwa 5% des für 2025 erwarteten Marktergebnisses.

Die Unterlagen zeigen, dass die Bank bei einer internen Überprüfung „offensichtliche Falschangaben und Vertragsverletzungen“ sowie „weitere Verstöße“ bei Kreditnehmern und Bürgen festgestellt hat. Die von der Bank versandten Mitteilungen über den Verzug und die Forderung nach beschleunigter Rückzahlung blieben unbeantwortet. Zions hat in Kalifornien Klage gegen die Bürgen eingereicht, um die vollständige Rückzahlung zu erwirken, und plant, externe Anwälte für eine unabhängige Überprüfung zu beauftragen.

Gerichtsunterlagen zeigen, dass auch die Western Alliance Bank in einen Rechtsstreit gegen denselben Kreditnehmer verwickelt ist und 100 Millionen US-Dollar zurückfordert. Diese Entdeckung veranlasste Investoren, das NDFI-Kreditengagement anderer Regionalbanken schnell zu überprüfen, wodurch sich die Sorgen im gesamten Sektor ausbreiteten.

Die drei Kernfragen der Investoren

Die Rückmeldungen vom Goldman Sachs-Handelstisch zeigen, dass der Markt nicht das Ansteckungsrisiko eines einzelnen Kreditereignisses fürchtet, sondern sich auf drei tiefergehende Fragen konzentriert.

Erstens: Wie konnten diese Kredite den Genehmigungsprozess durchlaufen? Diese Frage richtet sich nicht nur an Regional- und Geschäftsbanken, sondern auch an Investmentbanken wie Jefferies. Am selben Tag hielt Jefferies einen Investorentag ab, bei dem einige Investoren mit dem Umgang des Managements mit den Risiken von First Brands und Point Bonita unzufrieden waren. Die Jefferies-Aktie fiel um 10,6%.

Zweitens: Warum wurden innerhalb von eineinhalb Monaten drei voneinander unabhängige mutmaßliche Betrugsfälle aufgedeckt? Goldman Sachs betont, dass dies eine „sehr wichtige Frage“ sei und Investoren das Gefühl hätten, „dass etwas nicht stimmt“. Die drei Fälle – Tricolor, First Brands und der zuletzt offengelegte Zions-Kreditnehmer – betreffen jeweils unterschiedliche Kreditnehmer.

Drittens: Haben kleinere Banken zur Ankurbelung des Kreditwachstums ihre Underwriting-Standards gelockert? Diese Sorge ist besonders beunruhigend, da sie das Narrativ einer allgemeinen Verschlechterung des Kreditumfelds stützt. Die problematischen Kredite stammen hauptsächlich aus NDFI-Krediten, die zunehmend zur Quelle des Kreditwachstums der Regionalbanken geworden sind und in der Regel etwa 15% des gesamten Kreditvolumens ausmachen.

NDFI-Kredite rücken in den Fokus

Laut Goldman Sachs-Analyst Ryan Nash machen NDFI-Kredite im zweiten Quartal 2025 etwa 15% der Kredite von Regionalbanken aus, wobei es erhebliche Unterschiede zwischen den Banken gibt. Diese Kredite umfassen verschiedene Finanzierungen für Non-Deposit Financial Institutions, darunter Private-Credit-Fonds und Konsumentenkreditvermittler.

Die Tagesperformance zeigt, dass die Qualität des NDFI-Underwritings zwischen den Banken stark variiert. Große Banken schnitten um etwa 300 Basispunkte besser ab als mittelgroße und regionale Banken, in einigen Fällen betrug der Unterschied sogar bis zu 1000 Basispunkte. Investoren betonen, dass nicht alle NDFI-Kredite gleich sind und die Underwriting-Standards der Banken unterschiedlich ausfallen.

Derzeit konzentriert sich der Markt vor allem auf das Private-Credit-Engagement innerhalb der NDFI-Kredite, gefolgt vom Engagement bei Konsumentenkreditvermittlern. Goldman Sachs merkt an, dass sich der Markt offenbar in einer „Entdeckungsphase“ befindet – niemand weiß genau, was passiert ist, aber der Ton der Investoren hat sich deutlich in Richtung „es scheint, dass etwas im Gange ist“ verändert.

Weitere Risiken könnten in der Berichtssaison zutage treten

Goldman Sachs weist darauf hin, dass die neuen Offenlegungen zwar nur einen Kreditnehmer betreffen (auch wenn Kunden sagen, „es sind jetzt schon drei“), aber die Marktstimmung hat sich deutlich verändert – von abwartend zu „es scheint wirklich ein Problem zu geben“.

Goldman Sachs-Händler DeGrasse sagt: „Das alles wirkt nach der neuen Offenlegung eines einzelnen Kreditnehmers etwas verrückt“, aber der Ton der Kundengespräche hat sich deutlich verändert. ZION hat erklärt, dass man zwar glaube, es handele sich um einen Einzelfall, aber dennoch plane, externe Anwälte für eine unabhängige Überprüfung zu beauftragen.

Viele Regionalbanken haben ihre Quartalsberichte noch nicht veröffentlicht. Goldman Sachs erwartet, dass das NDFI-Kreditengagement ein zentrales Thema bei den Quartalskonferenzen und Offenlegungen sein wird. Goldman Sachs betont, dass nicht alle NDFI-Kredite gleich sind und die Underwriting-Standards der Banken unterschiedlich ausfallen, was sich auch in den heutigen erheblichen Unterschieden bei den Aktienkursen widerspiegelt.

Der Markt beobachtet die bevorstehende Berichtssaison genau, um zu beurteilen, ob es sich bei diesem Kreditproblem um einen Einzelfall oder um ein weiter verbreitetes systemisches Risiko handelt.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin erholt sich nach Zinssenkung der Fed, größere Rallye vorausgesagt

Wall Street gegen Krypto: Der Kampf um tokenisierte Aktien erreicht seinen Höhepunkt