Der Vorschlag der Fed für ein „Skinny Master Account“ könnte die Integration von Ripple’s RLUSD und XRP begünstigen

Ripple könnte durch das vom Fed vorgeschlagene „skinny master account“ einen bedeutenden Vorteil erlangen, da dies Fintechs und Krypto-Unternehmen direkten Zugang zu US-Zahlungssystemen verschaffen könnte.

Der neue Vorschlag der Federal Reserve für ein „Skinny Master Account“ könnte die Art und Weise, wie Fintechs, Stablecoin-Emittenten und auf Krypto spezialisierte Banken Zugang zum US-Finanzsystem erhalten, grundlegend verändern – wobei Ripple erheblich profitieren könnte.

Gouverneur Chris Waller kündigte den Plan auf der Payments Innovation Conference der Fed an. Er stellte ein Konto mit eingeschränktem Zugang vor, das allen rechtlich zugelassenen Unternehmen ermöglicht, sich direkt mit den Zahlungsschienen der Fed zu verbinden.

Ripple kann sich direkt in das US-Zahlungssystem einklinken

Die Zahlungsschienen der Fed sind das Rückgrat des US-Bankensystems. Sie bewegen Geld zwischen Finanzinstituten in Echtzeit und ermöglichen Dienste wie Überweisungen und Clearing-Abwicklungen.

Derzeit können nur lizenzierte Banken diese Schienen direkt nutzen. Die jüngste Ankündigung würde Fintechs und Blockchain-Unternehmen Echtzeit-Zugriff auf Abwicklungen ermöglichen, ohne auf Partnerbanken angewiesen zu sein.

🚨GROSSE NEUIGKEITEN von der @federalreserve Payments Innovation Conference heute Morgen. Gouverneur Chris Waller kündigte an, dass die Zentralbank eine neue Art von Master Account mit eingeschränktem Zugang (oder wie er es nennt, ein „Skinny Master Account“) für ALLE rechtlich zugelassenen Institutionen vorschlägt, um…

— Eleanor Terrett (@EleanorTerrett) 21. Oktober 2025

Ripple, das Anfang dieses Jahres einen Antrag auf ein Fed Master Account gestellt hat, könnte dies als einen bedeutenden Durchbruch sehen.

Das Unternehmen verfolgt seit langem das Ziel, Blockchain-Abwicklungen mit der traditionellen Finanzinfrastruktur zu verbinden, zuletzt durch seinen RLUSD-Stablecoin und das Enterprise-Liquiditätsnetzwerk.

Im Gegensatz zu einem vollständigen Master Account würde die „Skinny“-Version keine Privilegien wie das Ausleihen bei der Fed oder das Verdienen von Zinsen auf Reserven gewähren.

Sie würde jedoch entscheidende Zahlungsfunktionen bereitstellen – dieselben Schienen, die Geschäftsbanken für Inlandsüberweisungen nutzen.

Ripple setzt Expansion des institutionellen Geschäfts fort

Diese Entwicklung erfolgt, während Ripple seine institutionelle Präsenz ausbaut.

Mitte Oktober gab Ripple die Übernahme von GTreasury, einer globalen Treasury-Management-Plattform mit über 1.000 Unternehmenskunden, für 1 Milliarde US-Dollar bekannt.

Darüber hinaus positioniert der Deal Ripple so, dass Blockchain-Liquiditätslösungen in Unternehmens-Treasury-Systeme integriert werden können, was die Bemühungen ergänzt, regulatorischen Zugang zur Zahlungsinfrastruktur zu sichern.

Ripple unterstützte außerdem Evernorth, eine neu gelistete Einheit, die mehr als 1 Milliarde US-Dollar aufbringen möchte, um XRP als institutionellen Liquiditätswert zu halten und einzusetzen.

Die Initiative fällt mit dem Aufstieg von RLUSD in Richtung einer Marktkapitalisierung von 1 Milliarde US-Dollar zusammen, was auf eine zunehmende Nutzung des Ripple-Ökosystems für reale Abwicklungen hinweist.

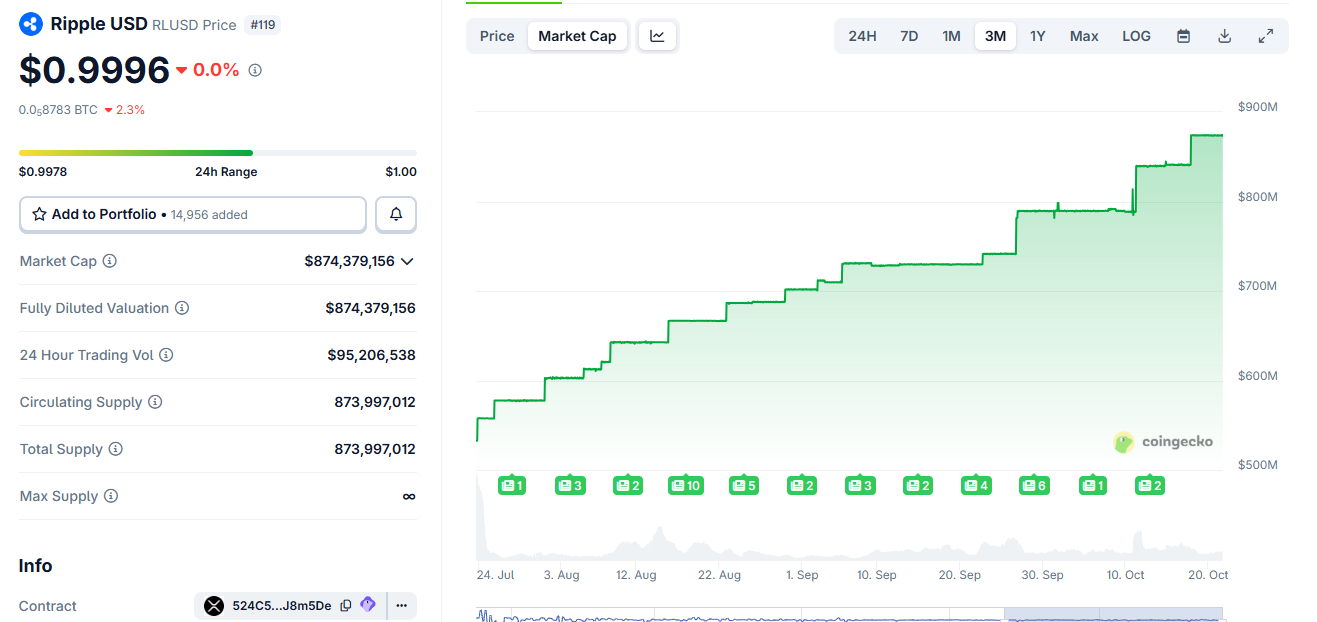

Ripple RLUSD Stablecoin Market Cap Chart. Quelle:

Ripple RLUSD Stablecoin Market Cap Chart. Quelle: Wenn der Vorschlag angenommen wird, könnte das Rahmenwerk für Master Accounts mit eingeschränktem Zugang die regulatorische Brücke bieten, die Ripple seit seinen Gerichtsverfahren mit der SEC sucht.

Es würde rechtlich anerkannten Unternehmen wie Ripple ermöglichen, RLUSD- und XRP-Liquidität direkt in US-Zahlungsnetzwerke einzuspeisen und so die Abhängigkeit von Zwischenhändlern zu verringern.

Ein solcher Zugang könnte konforme, blockchain-basierte Zahlungsmodelle validieren und die Integration von Stablecoins in die Unternehmensfinanzierung beschleunigen.

Es könnte auch Ripples Argument stärken, RLUSD als Zahlungsinstrument zu behandeln.

Für die Fed spiegelt der Vorschlag eine vorsichtige Offenheit gegenüber Innovation wider. Er erweitert den Zugang zur zentralen Zahlungsinfrastruktur, während er geldpolitische Instrumente und Risikobelastung begrenzt.

Für Ripple und andere regulierte Digital-Asset-Unternehmen könnte dies der bislang größte Schritt sein, um auf Augenhöhe mit traditionellen Banken unter gleichen Abwicklungsbedingungen zu operieren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin erholt sich nach dem Einbruch am Wochenende und widersetzt sich den Erwartungen

Bitcoin zahlt jetzt Zinsen: Wie Sie mit Ihrem BTC Geld verdienen können, während der Preis steigt