Ist SOL am Tiefpunkt? Mehrdimensionale Daten enthüllen das wahre Bild von Solana

Obwohl neue Chains wie Sui, Aptos und Sei weiterhin an Einfluss gewinnen, stellen sie keine ernsthafte Bedrohung für Solana dar. Selbst wenn ein Teil des Traffics von anwendungsspezifischen Chains übernommen wird, bleibt Solana weiterhin an der Spitze der allgemeinen Chains.

Autor: @blocmates

Übersetzung: Odaily

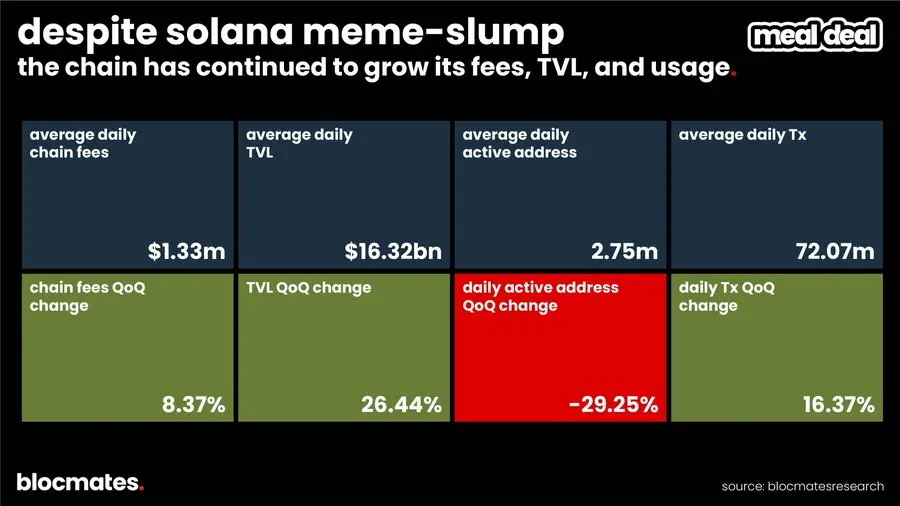

Das dritte Quartal 2025 stellt für Solana eine „zweiseitige Geschichte auf derselben Chain“ dar. Oberflächlich betrachtet brachte das „Meme-Abflauen“ eine deutliche Abkühlung mit sich: Die Zahl der täglich aktiven Adressen sank und die Nutzerführerschaft wurde zunehmend von Konkurrenten angegriffen. Doch unter der Oberfläche wurden die Fundamentaldaten dieser Chain immer stabiler. Das Solana-Kernteam hält an einer hohen Innovationsfrequenz fest und treibt weiterhin eine der ambitioniertesten technischen Roadmaps der Kryptoindustrie voran; gleichzeitig stieg der TVL im dritten Quartal um mehr als 26 % und das Stablecoin-Angebot hat sich seit Jahresbeginn nahezu verdreifacht.

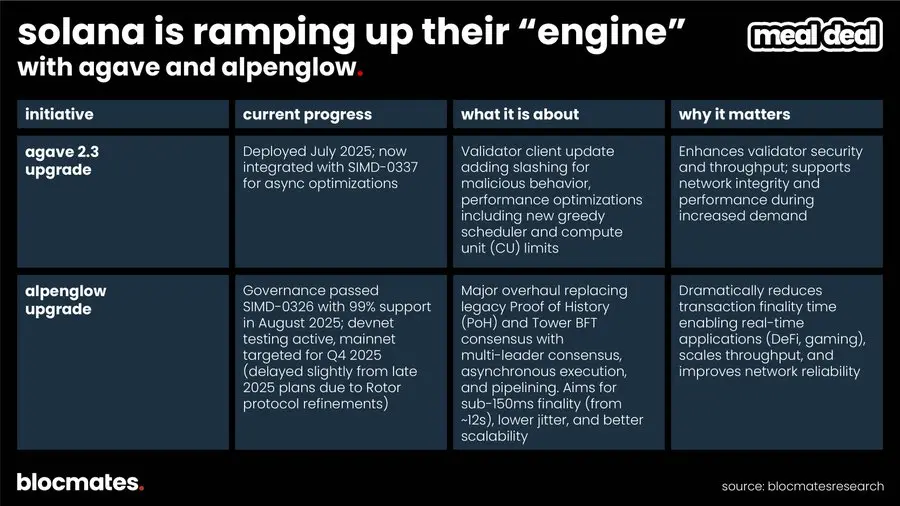

Dieser Bericht ordnet systematisch die Kerntechnologie-Upgrades (wie Alpenglow, Agave), die Solanas Zukunft prägen, analysiert die On-Chain-Daten und den Zustand der Öko-Anwendungen und fasst unsere wichtigsten Erkenntnisse darüber zusammen, wie Solana seine Position als „Default High-Performance Public Chain“ festigen kann.

Technologische Innovation auf mehreren Ebenen

Während die meisten Nutzer der Plattform den neuesten Meme-Trends hinterherjagen, arbeitet das @solana-Kernteam an einer ambitionierten Reihe von System-Upgrades. Es handelt sich nicht um Flickwerk an einzelnen Kennzahlen, sondern um ein umfassendes Systemprojekt zur Verbesserung von Netzwerkleistung, Sicherheit, Dezentralisierung und Nutzererlebnis. Diese Upgrades lassen sich grob in drei Kategorien einteilen.

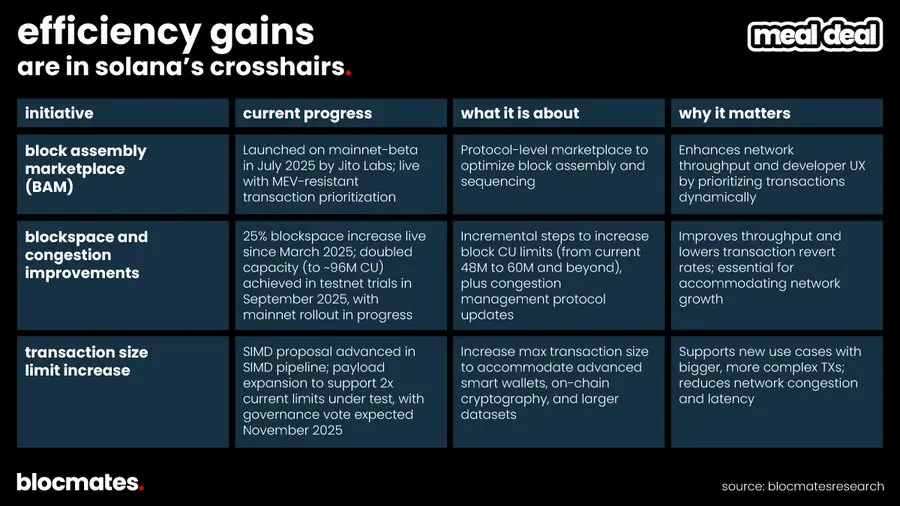

Kategorie 1: Core Engine (Konsens und Client)

Dies ist eine grundlegende Überarbeitung des „Motors“ von Solana mit dem Ziel, Leistung, Geschwindigkeit und Sicherheit auf der Basisebene zu verbessern. Hier gibt es ein großartiges Visualisierungsdiagramm, das einen Einblick in das aktuelle Staking-Ökosystem gibt, falls Sie neugierig sind.

Kategorie 2: Netzwerk-Highway (Durchsatz und Effizienz)

Der Fokus liegt hier darauf, nach der Leistungssteigerung auf der Basisebene die „Fahrspuren“ des Netzwerks zu verbreitern und das Traffic-Management zu optimieren, damit es zukünftige höhere Lasten ohne Stau bewältigen kann. Wenn institutionelle Nutzer in Zukunft wirklich on-chain gehen sollen, sind niedrige Latenz und stabile Erfahrung Grundvoraussetzungen, keine Option.

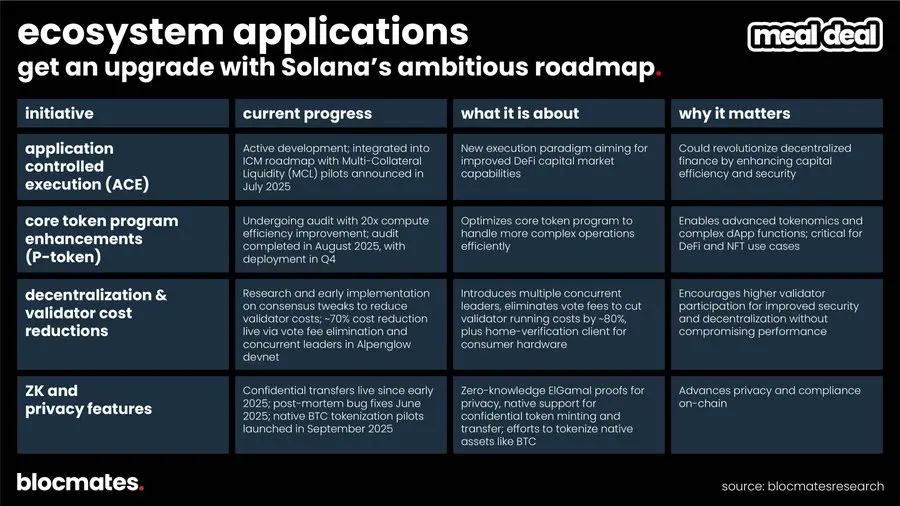

Kategorie 3: Destination (neue Fähigkeiten auf Öko- und Anwendungsebene)

Diese Upgrades richten sich direkt an Entwickler und Endnutzer und zielen darauf ab, mehr neue Funktionen zu bieten, neue Anwendungstypen zu unterstützen und das Dezentralisierungsniveau der Chain weiter zu erhöhen. Anders gesagt: Dies sind die Module, die der Chain ermöglichen, „mehr zu tun“.

Praktische Auswirkungen der technischen Verbesserungen

Aus der Sicht der tatsächlichen Nutzung:

- Alpenglow: Eine Endbestätigungszeit von unter 150 ms (UTC+8) ermöglicht es Retail-Nutzern, Hochfrequenz-DeFi-, Gaming- oder Micropayment-Anwendungen on-chain zu nutzen. Die Performance nähert sich der von Binance (100 ms, UTC+8) und Aptos (200 ms, UTC+8) an.

- Firedancer: Über 1 Million TPS Potenzial – weit mehr als Ethereum und seine L2s (wie OP mit ca. 2k TPS), Sui mit 300k TPS und zentralisierte Börsen (Coinbase-Peak ca. 500k TPS). Gleichzeitig wird das systemische Risiko eines einzelnen Client-Ausfalls deutlich reduziert (bei Ethereum macht Geth immer noch 60 % der Nodes aus).

- Verbesserung des Blockspace, Stauvermeidung und Optimierung der Transaktionsgrößenbegrenzung: Verbessert das Gesamterlebnis bei der Nutzung der Chain, ermöglicht feingranulare Mikro- und Schnelltransaktionen und reduziert Fehlschläge durch Überlastung.

- Dezentralisierung und sinkende Node-Kosten: Nutzer mit geringeren technischen Hürden können Nodes betreiben, was die Sicherheit und Dezentralisierung des Netzwerks erhöht.

- ZK- und Privacy-Support: Bietet eine konforme, private und sichere Grundlage für den Einstieg von RWA- und institutionellen Nutzern.

- BAM (Fair Trading, MEV-Resistenz): Gewährleistet Fairness bei Transaktionen und schützt Nutzer vor MEV-Verlusten, sodass das On-Chain-Erlebnis einer CLOB-Umgebung mit vorhersehbar niedrigen Kosten näherkommt.

- ACE (Multi-Collateral-Liquidität): Treibt die Vertiefung der DeFi-Kapitalmärkte weiter voran, macht sie wettbewerbsfähig zu Plattformen wie Aave und ermöglicht komplexere Finanzinstrumente.

Validierung durch On-Chain-Stresstest

Im Juli 2025 wurde das Event von Pump.fun zum echten „Stresstest“ für Solanas Performance. @pumpfun sammelte innerhalb von nur 12 Minuten (UTC+8) sowohl on-chain als auch über zentralisierte Börsen 500 Millionen USD bzw. 100 Millionen USD ein, bei einer Bewertung von bis zu 4 Milliarden USD. Währenddessen schlossen 3.878 Investoren ihre Zeichnungen transparent über Solanas DEX wie Raydium und Jupiter ab, während einige CEX (wie Bybit) aufgrund mehrfacher API-Ausfälle ins Stocken gerieten – etwa 2.500 bestätigte Nutzer konnten wegen API-Verzögerungen keine Orders platzieren und mussten Rückerstattungen hinnehmen.

Ist das ein Hinweis darauf, dass wir eine Zukunft sehen, in der die Performance dezentraler Blockchains zentralisierte Börsen übertrifft?

Wo steht Solana aktuell? Die Wahrheit in den Daten

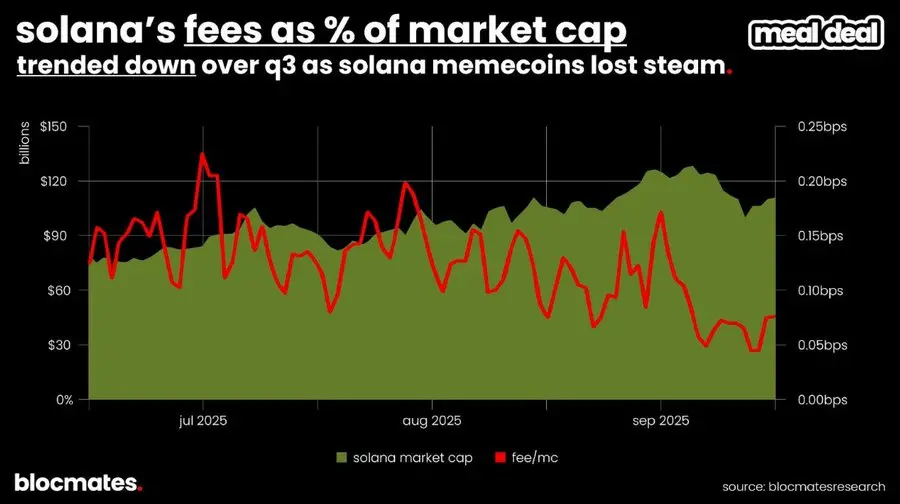

Die Daten zeigen: Während Trader von Meme-Spekulationen zu Perpetual Contracts wechselten, wurde Solanas On-Chain-Einnahmen deutlich beeinflusst: Die On-Chain-Gebühren im Verhältnis zur Marktkapitalisierung von SOL sind seit dem Hoch im Juli um mehr als 60 % gesunken.

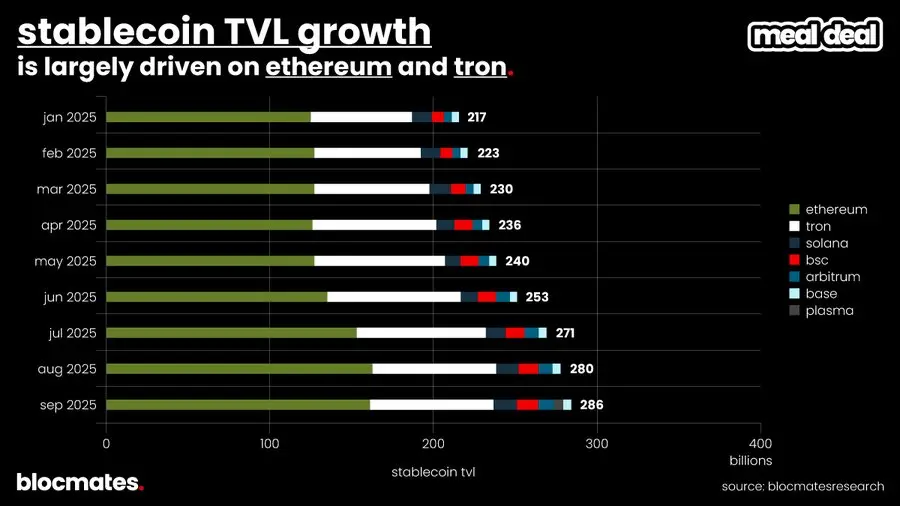

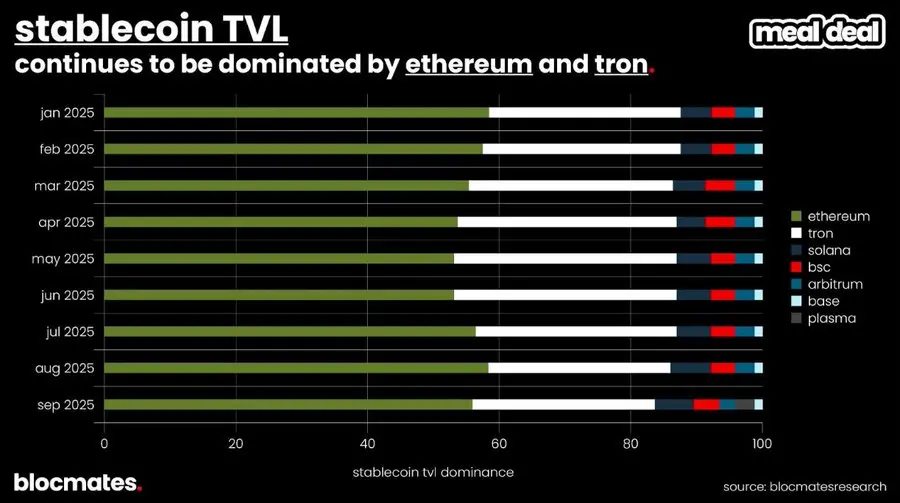

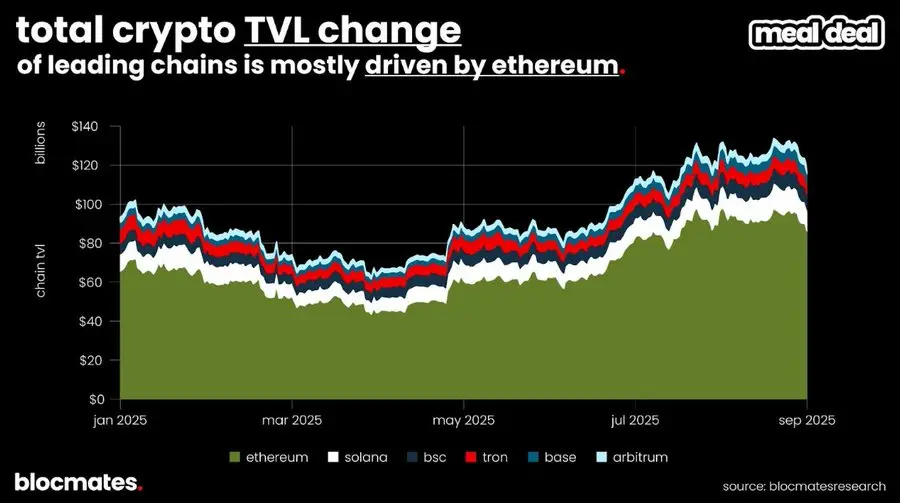

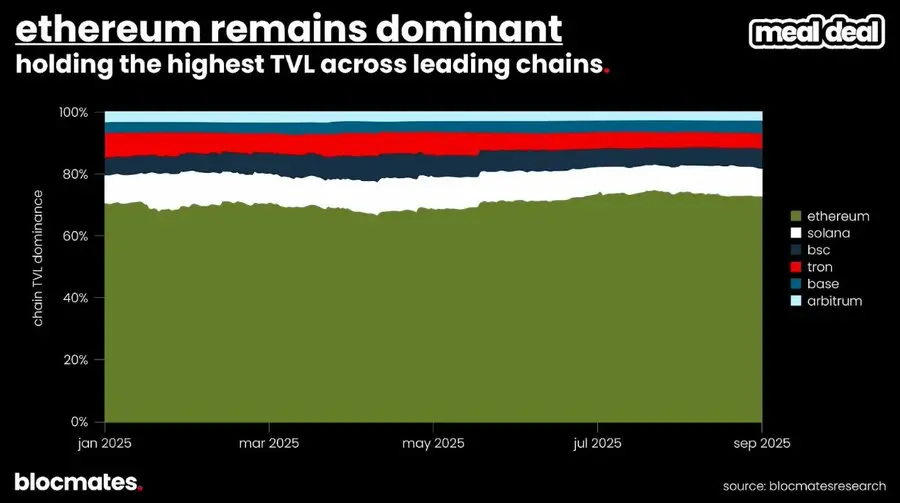

Gleichzeitig, obwohl Stablecoins weiterhin auf Capitol Hill und an der Wall Street diskutiert werden, bleiben Ethereum und Tron die dominierenden Chains, während Solana, Base, BSC, Arbitrum usw. in der „zweiten Reihe“ stehen.

Eine weitere Aufschlüsselung des Stablecoin-TVL-Anteils zeigt, dass Ethereum und Tron in den letzten Quartalen nahezu unangefochten führten, während einige neue App-Chains – wie @Plasma – langsam in dieses Bild vordringen.

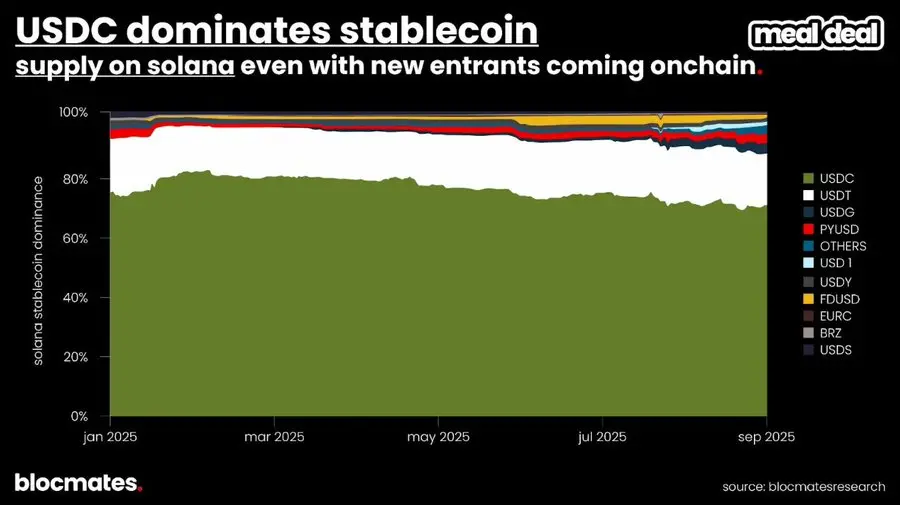

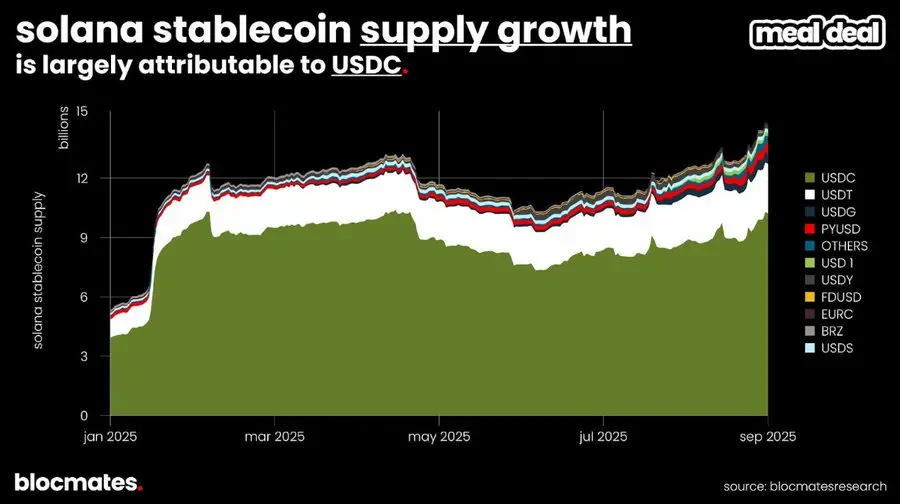

Trotzdem bietet Solana weiterhin eine schnelle, kostengünstige und liquide Umgebung für USDC, was vermutlich der Grund ist, warum Western Union sich entschieden hat, das Stablecoin-Geschäft auf Solana aufzubauen.

„Experimentierfreude“ wird eines der Kernthemen dieses Berichts sein, und dieser Geist spiegelt sich auch im Stablecoin-Ökosystem wider: Neue Projekte erodieren schrittweise die Dominanz von USDC und bringen mehr Wettbewerb in Solanas Stablecoin-Landschaft.

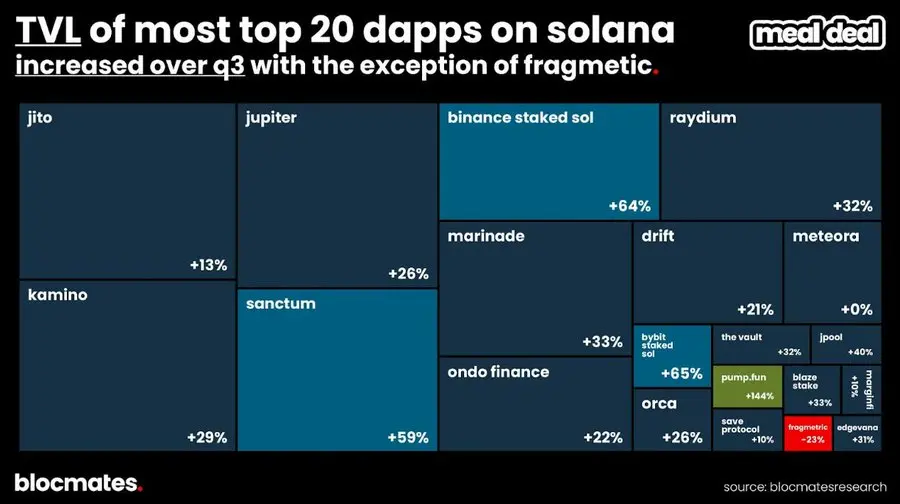

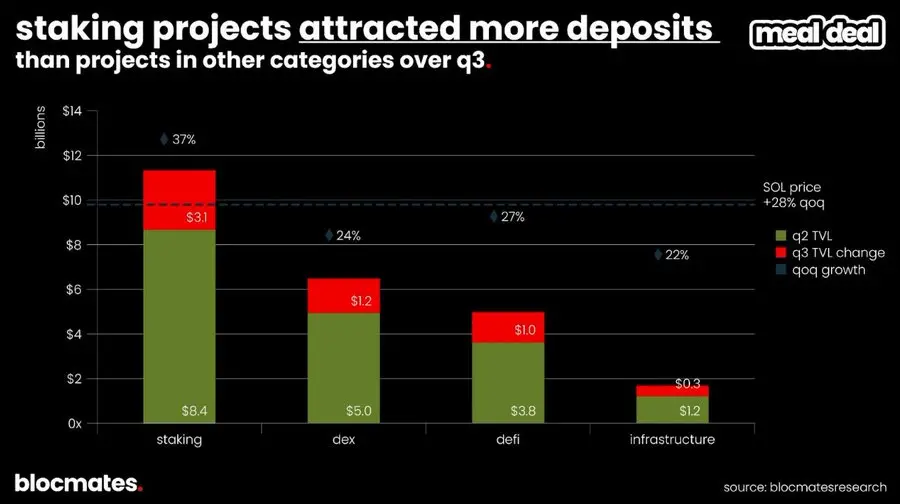

Welche Öko-Teilnehmer treiben das Chain-Wachstum an?

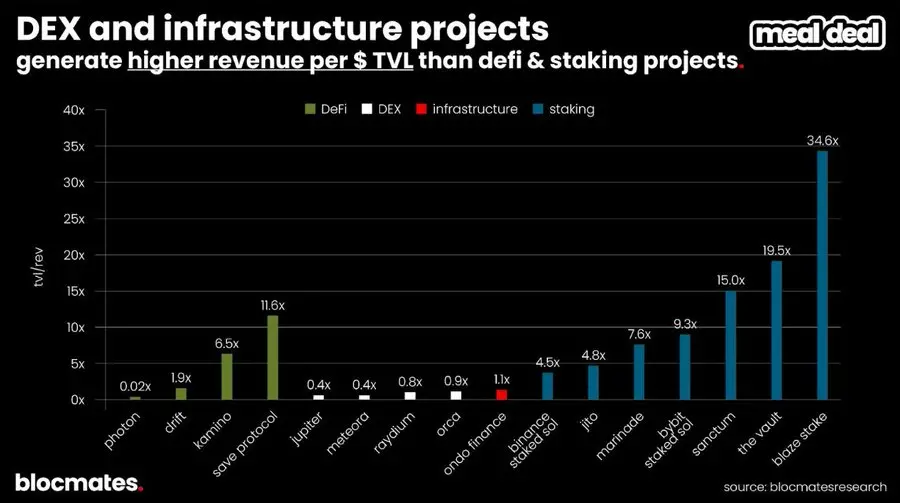

Beim TVL-Wachstum sind Staking-Produkte das absolute Highlight unter den Solana-Anwendungen im dritten Quartal. Das von Binance und Bybit angebotene SOL-Staking sowie die Produkte von @Sanctumso verzeichneten im dritten Quartal jeweils ein Wachstum von über 50 %.

Im Vergleich dazu sind DEX-, DeFi- und Infrastrukturprodukte zwar ebenfalls im TVL gestiegen, konnten aber den Anstieg von SOL selbst um 28 % nicht übertreffen – das bedeutet, in SOL gerechnet gab es in diesen Kategorien im letzten Quartal tatsächlich Nettoabflüsse.

Der Nachteil von Staking-Produkten ist die geringe Rentabilität: Im Durchschnitt benötigt ein Staking-Protokoll das 21,7-fache an TVL, um das durchschnittliche Einkommensniveau der in dieser Stichprobe enthaltenen DEX zu erreichen. Das zeigt erneut: Spekulanten tragen in der Krypto-Welt weit mehr zum Gewinn bei als Sparer.

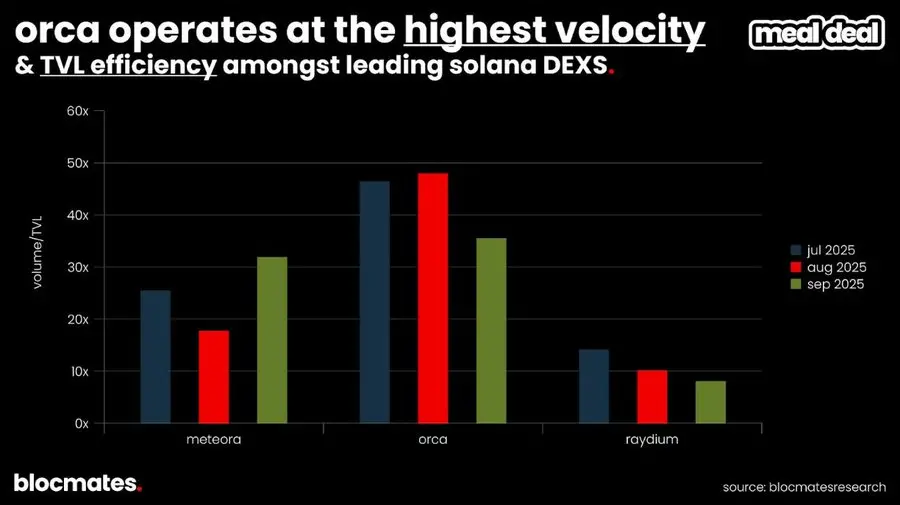

Im DEX-Bereich hält @Orca_so weiterhin die Spitzenposition bei der TVL-Effizienz (also „Handelsgeschwindigkeit“). Bei gegebener Liquiditätsgröße ist die Handelsfrequenz pro Dollar auf Orca am höchsten.

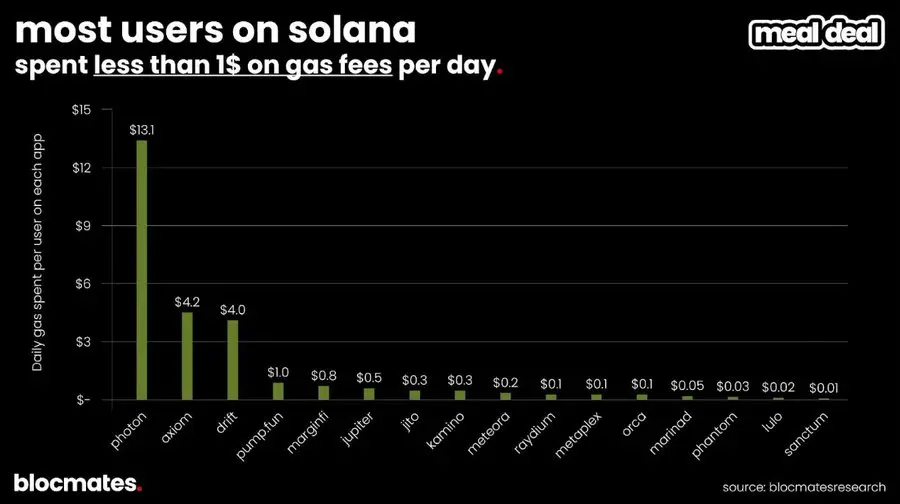

Obwohl Solana für „schnell und günstig“ bekannt ist, gibt es Ausnahmen. Einige High-Frequency-Power-User zahlen auf Plattformen wie @tradewithPhoton oder @AxiomExchange täglich deutlich höhere Gebühren als erwartet.

Für die überwiegende Mehrheit der Nutzer kostet die Nutzung der gängigsten Anwendungen auf Solana jedoch nur ein paar Cent pro Tag.

Solana im Vergleich zu den wichtigsten Konkurrenten

Der TVL aller Chains lag Ende des dritten Quartals leicht unter dem Allzeithoch von fast 180 Milliarden USD im Jahr 2021. Vergleicht man jedoch die einzelnen Public Chains, zeigt sich, dass die quartalsweisen Veränderungen des TVL sehr begrenzt sind.

Das folgende Marktanteilsdiagramm zeigt deutlich, wie der TVL dieser Konkurrenten wöchentlich synchron schwankt. Wie Newton sagte: „Untätiges Kapital bleibt meist untätig“ – einmal gebundenes Kapital wandert selten in großem Stil.

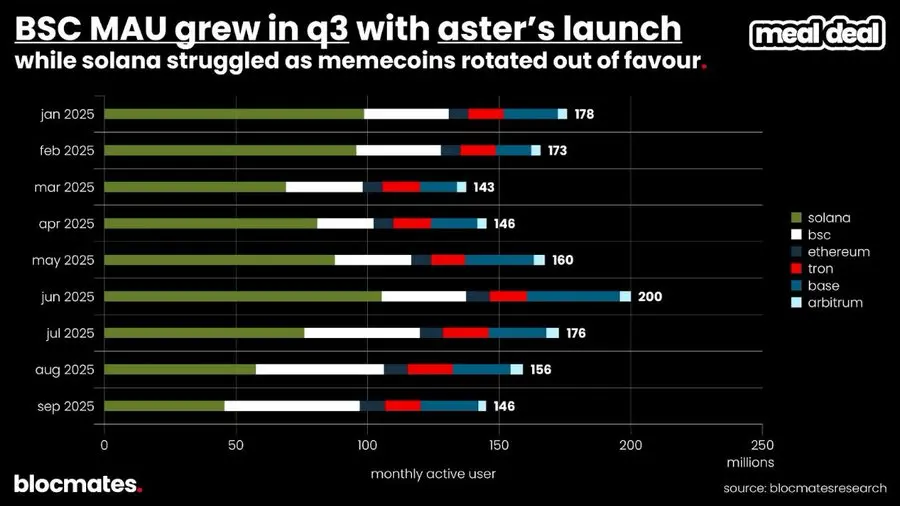

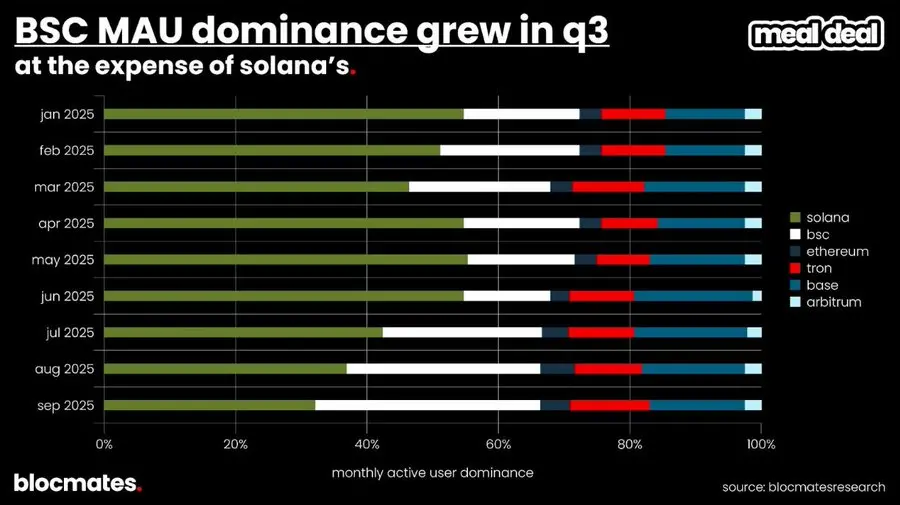

Was die Nutzerbasis betrifft, so zog Binance Smart Chain im dritten Quartal dank des mit CZ verbundenen Perpetual DEX – Aster – die meiste Aufmerksamkeit auf sich. Viele Nutzer verließen entweder im Frühsommer den Markt oder wechselten von Base und Solana zu BSC.

Solana verzeichnete zwar im zweiten Quartal ein deutliches Nutzerwachstum, im dritten Quartal sank der Anteil jedoch wieder – fast synchron mit dem nachlassenden Interesse am Meme-Handel.

Bemerkenswert ist jedoch, dass sich dank des gestiegenen Interesses an Stablecoins das Stablecoin-Angebot von Solana vom Jahresbeginn bis Ende des dritten Quartals fast verdreifacht hat. Es zeigt sich: „Schnell und günstig“ ist ein großer Anreiz für die Nutzung von Stablecoins – insbesondere vor dem Hintergrund eines bereits sehr ausgereiften DeFi-Ökosystems auf Solana.

Obwohl diese Kennzahlen das aktuelle Bild zeichnen, spiegeln sie nicht die Richtung der Zukunft wider. Solana bleibt die „Chain des Experiments“. Um zukünftige Nutzungsszenarien und Narrative zu verstehen, müssen wir beobachten, wohin das Kapital in neue Experimente fließt.

VC-Kapitalströme: Welche Projekte erhalten Finanzierung?

Hier einige Solana-Projekte, die im dritten Quartal Investitionen von namhaften Institutionen erhalten haben:

- @raikucom: Im September 2025 wurden 13,5 Millionen USD in einer Seed-Runde eingesammelt. Es handelt sich um eine DeFi-Infrastruktur auf Solana, die sich auf Echtzeit-Liquiditätsmanagement und Cross-Chain-Bridging konzentriert, hauptsächlich für Hochfrequenzhandelsanwendungen, mit Subsekunden-Abwicklung und MEV-Vermeidung. Die Runde wurde von @PanteraCapital angeführt, das Kapital wird für Mainnet-Upgrades und die weitere Integration von DEX (wie @JupiterExchange) verwendet.

- @bulktrade: Im August 2025 wurden 5 Millionen USD in einer Seed-Runde eingesammelt. Es handelt sich um einen Perpetual DEX für institutionelle Nutzer mit gasfreier Batch-Ausführung, Einzeltransaktionen bis zu 10 Millionen USD. Die Runde wurde von @robotventures und @6thManVentures angeführt, Solana-Mitgründer @aeyakovenko beteiligte sich als Angel. Das Alphanet-Testnet ging im dritten Quartal live.

- @meleemarkets: Im Juli 2025 wurden 3,5 Millionen USD in einer Pre-Seed-Runde eingesammelt. Es handelt sich um ein gamifiziertes Prognosemarktprotokoll, das DeFi mit Social Prediction verbindet – Nutzer erhalten ertragsbringende Token für korrekte Vorhersagen. Die Runde wurde von @variantfund und @dba_crypto angeführt, das Kapital dient der Orakel-Integration und dem Launch der Mobile-App. Das Projekt belegte beim Solana Breakout Hackathon den zweiten Platz.

- @hylo_so: Im September 2025 wurden 1,5 Millionen USD in einer Seed-Runde eingesammelt. Es handelt sich um ein dezentrales Stablecoin-Protokoll auf Solana, das durch Überbesicherung und automatisches Rebalancing ertragsbringende Stablecoins (wie sUSD) emittiert. Die Runde wurde von @robotventures angeführt, @SolanaVentures beteiligte sich. Das Kapital dient dem Mainnet-Launch und der Integration mit Lending-Plattformen wie @Kamino.

Wo liegen Chancen und Risiken?

Solana zeigte im dritten Quartal einen Zustand von „Durchbruch und Altlasten zugleich“. Einerseits nähern sich innovative Anwendungen immer mehr dem Product-Market-Fit, und Digital Asset Treasury (DAT)-Firmen glänzen; andererseits muss sich das gesamte Ökosystem einigen schwierigen Problemen stellen.

Hervorragende Projekte im Q3

Unter den zahlreichen dApps, die in diesem Quartal entstanden sind, stechen folgende bereits gestartete Projekte besonders hervor:

- @Titan_Exchange ist ein neuer DEX-Aggregator, der im dritten Quartal gestartet ist. Er nutzt verbesserte Algorithmen, um mit maschineller Präzision Tiefe aus verschiedenen Liquiditätspools zu extrahieren und so in 80 % der Fälle bessere Kurse als bestehende Produkte zu erzielen.

- @DefiTuna ist ein neuer DeFi-AMM, der im dritten Quartal eingeführt wurde. Er integriert echte On-Chain-Limit-Order-Mechanismen direkt in das AMM-Design, vermeidet so Sicherheitsrisiken durch Off-Chain-Matching und ermöglicht LPs bis zu 5-fache Hebelwirkung bei der Liquiditätspositionierung (gehebelte Rendite).

- @xStocksFi tokenisiert Aktien, die von lizenzierten Brokern verwahrt werden, sodass Krypto-Nutzer einfach wirtschaftliche Rechte an den zugrunde liegenden Aktien erhalten können. Das Projekt startete Anfang des dritten Quartals und erreichte ein Quartalsvolumen von über 800 Millionen USD (UTC+8) und einen Marktanteil von ca. 60 %.

- Pump.fun (Streaming + Mobile) startete nach starkem Verkaufsdruck im dritten Quartal ein Token-Buyback-Programm und brachte die Livestream-Funktion zurück. Bis Quartalsende wurden insgesamt 100 Millionen USD (UTC+8) zurückgekauft.

- @MetaDAOProject geriet durch großvolumige Überzeichnungen, darunter Umbra, in die Schlagzeilen. Die über MetaDAO ausgegebenen Projekte (siehe unseren Bericht) binden rechtliche, wirtschaftliche und Governance-Rechte in ihren Token, die als „ownership coins“ bezeichnet werden. Governance-Vorschläge werden nicht per Abstimmung, sondern in „futarchic markets“ durch Handelspreise entschieden – Teilnehmer bringen echtes Geld ein, um ihre Meinung zu äußern.

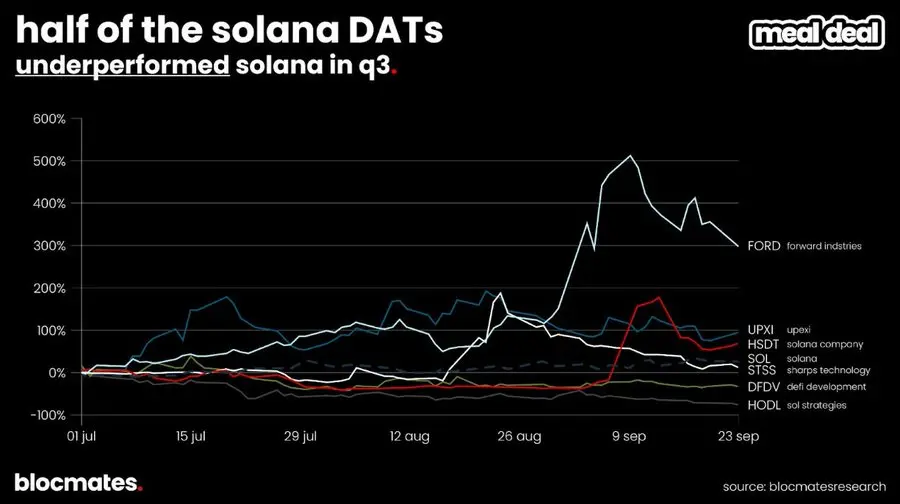

DAT-Entwicklung

Im dritten Quartal sammelten Solana-Öko-DATs durch Private Placements, PIPE und Aktienemissionen insgesamt rund 4,25 Milliarden USD (UTC+8) ein, wobei Forward Industries (FORD) am größten war; etwa 3,5 Milliarden USD wurden für den Kauf von 14,5 Millionen SOL verwendet, was 2,3 % des zirkulierenden SOL-Angebots entspricht.

Trotzdem konnte sich Solana DAT dem im dritten Quartal allgemein auftretenden mNAV-Druck im Krypto-DAT-Ökosystem nicht entziehen.

Antwort auf häufige Kritikpunkte

Wie fast alle Krypto-Projekte befindet sich Solana in einem kontinuierlichen Entwicklungsprozess und ist weit von Perfektion entfernt. Aus unserer Sicht sind die folgenden Kritikpunkte eher unvermeidliche Wachstumsschmerzen, aber dennoch beachtenswert.

Größtes Risiko: Marken-Narrativ

Solana wird seit langem als „der beste Ort zum Experimentieren“ bezeichnet. Trading-Bots, ICM, Consumer-Apps, AI-Agents – wo tauchten diese Innovationen zuerst auf? Bei Solana.

Doch in diesem Zyklus wird Aufmerksamkeit immer knapper, und Projekte mit Product-Market-Fit konzentrieren sich scheinbar auf wenige Bereiche und sehr wenige Anwendungen. Diese Stagnation gibt Konkurrenten die Chance, das Narrativ zu übernehmen:

- Perpetual Contracts sind von General Chains zu spezialisierten App-Chains wie Hyperliquid abgewandert;

- Base setzt mit Base App und Zora stark auf Consumer-Apps – einst Solanas Stärke;

- Tempo, Plasma, Stable, Arc und andere Stablecoin-Chains bedrohen weiterhin die Stablecoin-Dominanz von Ethereum und Tron.

Das führt zum Kernrisiko: Ja, Pump ist eine Einnahmenmaschine und hat sowohl externe (Base/BSC) als auch interne (BonkFun) Konkurrenz abgewehrt, aber dieser Erfolg könnte Solanas Marke dauerhaft als „Casino-Chain“ festschreiben.

Um diesen Trend umzukehren, muss Solana neue Narrative vorantreiben. Vielleicht ist die Antwort weiterhin Pump, aber über die Livestream-Plattform; vielleicht ist es das von MetaDAO vorgeschlagene „non-ruggable ICO“ und neue Governance-Strukturen; oder vielleicht ist es Tolys experimenteller Ansatz, der sich an Hyperliquid orientiert. Das Ökosystem braucht neue Geschichten, die das Stigma der „Sekunden-Hodler“ verwässern.

Unsere Einschätzung zur Zukunft von Solana

Obwohl der Markt nach dem Ende der Meme-Saison etwas träge wirkt, nimmt die Bedeutung kurzfristiger Preisschwankungen ab. Solana hat eine solide Position aufgebaut und wird langfristig bestehen bleiben.

Neue High-Performance-Public-Chains wie Sui, Aptos, Sei stellen – anders als Solana im letzten Zyklus gegenüber Ethereum – keine echte Bedrohung für Solana dar. Selbst wenn einige Konkurrenten theoretisch technologisch überlegen sind, ist Solana „schnell genug, günstig genug“, bietet ein gutes Nutzererlebnis und trägt ein großes Ökosystem.

Technische Fähigkeiten und reibungslose Erfahrung sind die Grundlage für Adoption. Solana hält nicht einfach nur seine Führung, sondern iteriert weiterhin schnell (siehe Upgrade-Abschnitt dieses Berichts), um seine Position zu sichern und Fähigkeiten auszubauen. Aus diesen Gründen bleibt Solana die erste Wahl für Entwickler im High-Performance-Bereich – wir glauben nicht, dass sich das ändert.

Solana verkörpert den Geist von „Mut zum Experiment, offener Wettbewerb, extreme Marktorientierung“ im Kryptobereich und ist die beste Arena, um Product-Market-Fit zu testen. Egal, wohin dieser Zyklus führt, Solana hat die Voraussetzungen, zu überleben und weiter zu gedeihen. Selbst wenn ein Teil des Volumens zu App-Chains abwandert, glauben wir, dass Solana weiterhin eine führende Position im Bereich der General Chains einnehmen wird.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

„Wir kaufen“: Michael Saylor sagt, dass an dem Gerücht, Strategy habe 47.000 bitcoin verkauft, „nichts dran“ ist

Am Freitag sagte ein beliebter X-Account, dass laut Arkham-Daten Strategy seine Bitcoin-Bestände von 484.000 auf etwa 437.000 reduziert habe. „Wir kaufen. Tatsächlich kaufen wir ziemlich viel, und wir werden unsere nächsten Käufe am Montagmorgen bekannt geben“, sagte Saylor gegenüber CNBC.

Harvard verdreifacht seine Bitcoin-Wette mit Spot-ETF-Käufen aus dem weltweit größten akademischen Stiftungsfonds

Quick Take Harvard meldete zum 30. September den Besitz von fast sieben Millionen Anteilen am BlackRock IBIT Spot Bitcoin ETF, was einem Anstieg von 257 % gegenüber den zuvor gemeldeten Beständen entspricht. Harvards Anteile hatten zu diesem Zeitpunkt einen Wert von 442,8 Millionen US-Dollar, sind jedoch aufgrund des Preisrückgangs von IBIT inzwischen auf 364,4 Millionen US-Dollar gefallen. Dennoch ist IBIT Harvards größte deklarierte US-amerikanische Beteiligung und macht etwa 0,6 % des weltweit größten akademischen Stiftungsvermögens aus. Auch die Emory University und ein Staatsfonds aus Abu Dhabi haben kürzlich ihre Bestände erhöht.