Autor: @Jjay_dm

Übersetzung: TechFlow

Der Ausverkauf am Markt in der vergangenen Woche wurde hauptsächlich durch die Neubewertung der Zinssenkungserwartungen ausgelöst und war kein struktureller Zusammenbruch. Die aktuellen Positionen wurden weitgehend bereinigt, die globale Lockerungspolitik hält weiterhin an. Bitcoin (BTC) muss sich erneut innerhalb der Spanne behaupten, um die breitere Marktstimmung zu verbessern.

Makro-Update

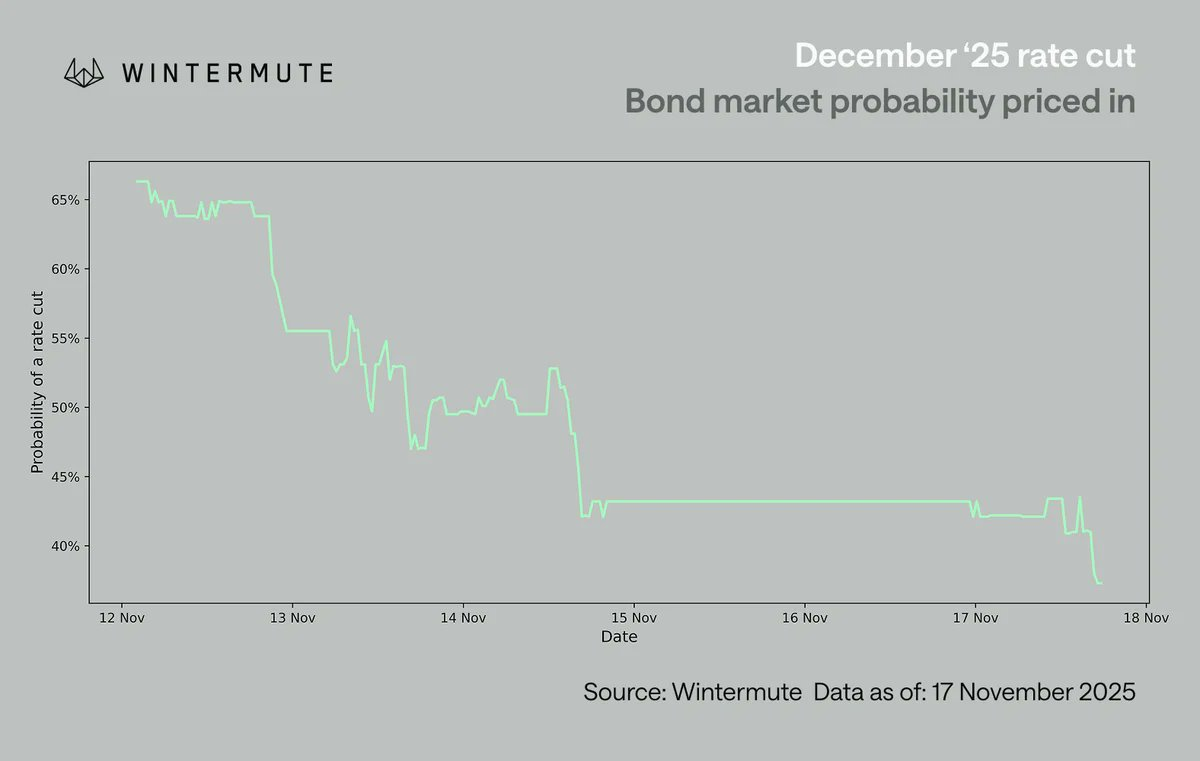

Der Fokus des Marktes lag in der vergangenen Woche auf der plötzlichen Neubewertung der Zinssenkungserwartungen für Dezember. Die Wahrscheinlichkeit einer Zinssenkung fiel innerhalb einer Woche von etwa 70% auf 42%, was durch das Fehlen weiterer makroökonomischer Daten noch verstärkt wurde. Fed-Präsident Powell zog seine fast sichere Zinssenkungsaussage für Dezember zurück und zwang die Investoren dazu, die Ansichten der einzelnen FOMC-Mitglieder (Federal Open Market Committee) neu zu bewerten, was zeigte, dass eine Zinssenkung keineswegs Konsens ist. Die Marktreaktion erfolgte prompt: US-Risikoanlagen gaben nach, und Kryptowährungen als die am stärksten stimmungsgetriebenen Risikoanlagen wurden besonders hart getroffen.

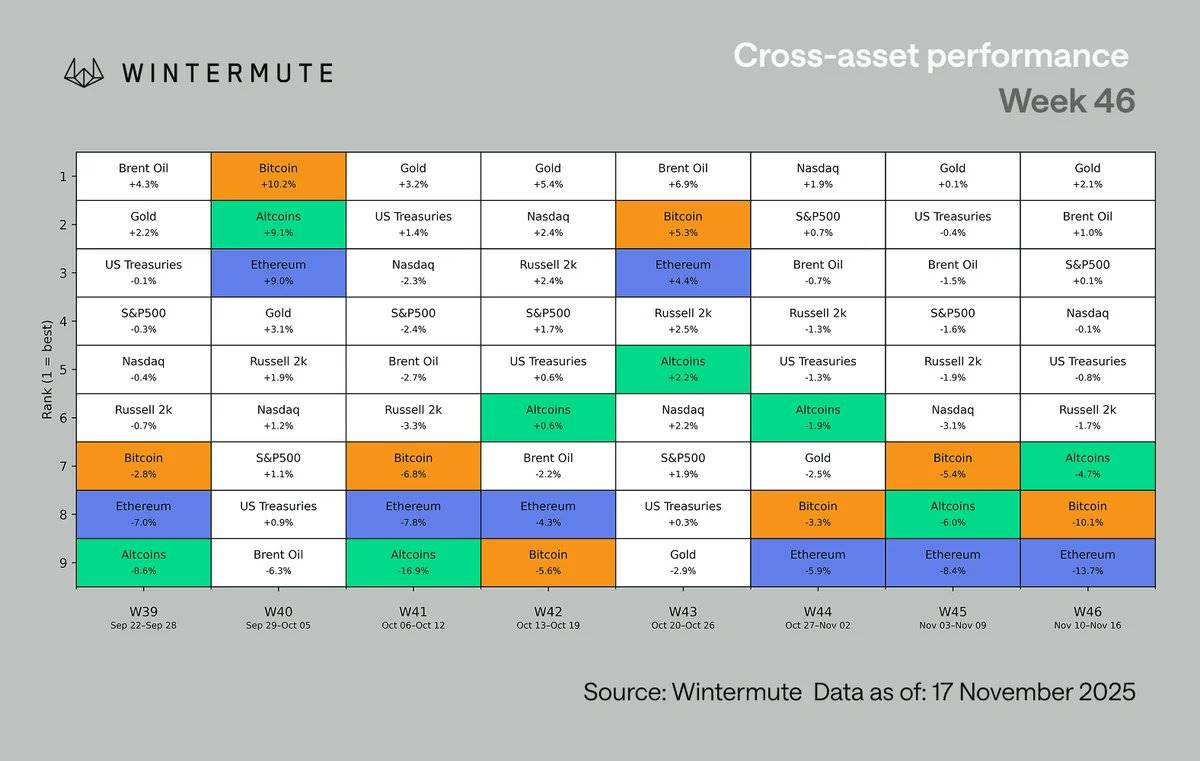

Unter den verschiedenen Anlageklassen befinden sich digitale Vermögenswerte weiterhin am unteren Ende der Performance. Diese Underperformance ist nicht neu, denn seit Beginn des Sommers hinken Kryptowährungen dem Aktienmarkt hinterher, was teilweise auf eine anhaltend negative Schieflage im Vergleich zu Aktien zurückzuführen ist. Bemerkenswert ist, dass Bitcoin (BTC) und Ethereum (ETH) tatsächlich schlechter abschnitten als der Gesamtmarkt der Altcoins, was in Abwärtsphasen eher selten ist. Zwei Hauptgründe erklären dieses Phänomen:

-

Altcoins sind bereits seit einiger Zeit im Abwärtstrend;

-

Einige wenige Bereiche (wie Privacy-Coins und Fee-Switch-Mechanismen) zeigen weiterhin lokale Stärke.

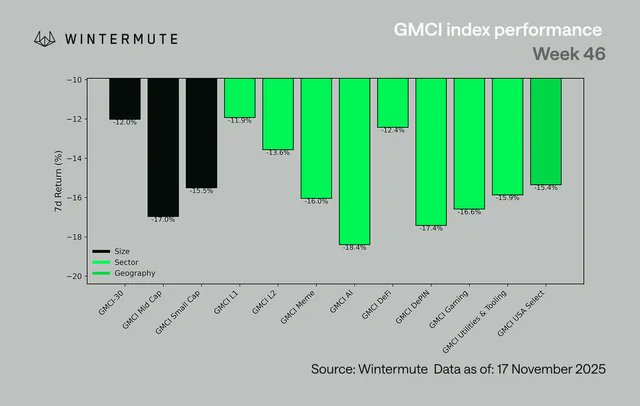

Auf Branchenebene war die Performance überwiegend negativ. Der GMCI-30-Index (@gmci_) fiel um 12%, die meisten Sektoren verzeichneten Rückgänge zwischen 14% und 18%, wobei die Sektoren Künstliche Intelligenz (AI), Dezentralisiertes Internet der Dinge (DePIN), Gaming und Meme-Coins die größten Verluste erlitten. Selbst normalerweise widerstandsfähigere Kategorien wie Layer-1-Netzwerke (L1s), Layer-2-Netzwerke (L2s) und Dezentralisierte Finanzen (DeFi) zeigten breite Schwäche. Diese Marktvolatilität deutet auf eine umfassende Risikoaversion hin und nicht auf eine Sektorrotation.

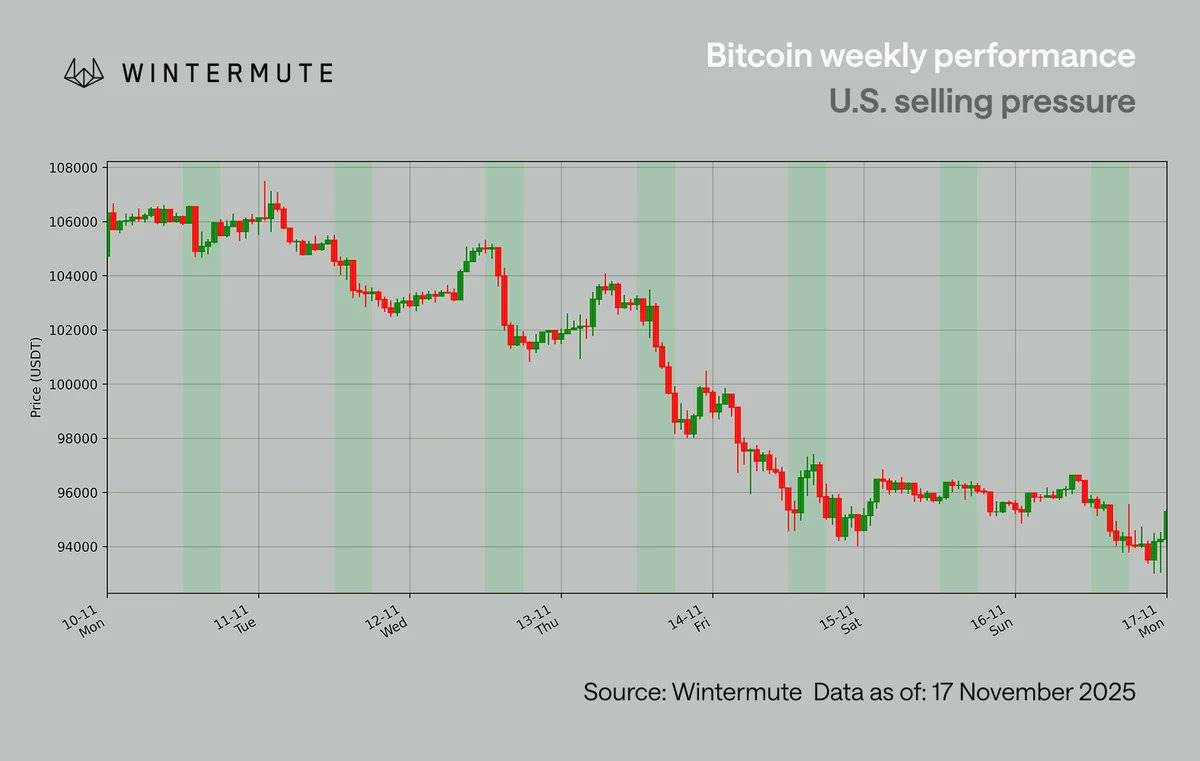

Das obige Diagramm zeigt Daten von Montag bis Montag und unterscheidet sich daher vom ersten Diagramm.

Bitcoin (BTC) fiel erneut unter die Marke von 100.000 US-Dollar, was das erste Mal seit Mai ist. Vor der vergangenen Woche hatte Bitcoin zweimal erfolgreich das Niveau von 100.000 US-Dollar gehalten (am 4. und 7. November) und war zu Beginn der letzten Woche sogar kurzzeitig auf 110.000 US-Dollar gestiegen. Diese Erholung wurde jedoch während der US-Handelszeiten schnell wieder abverkauft, wobei die Stundenkerzen ein klares Verkaufsmuster zeigten – immer wenn der US-Markt öffnete, kam Verkaufsdruck auf, was nach zwei Tests schließlich zum Bruch der 100.000-US-Dollar-Marke führte.

Ein Teil des Drucks stammt von Walen (Investoren mit großen Krypto-Beständen), die ihre Positionen reduzieren. Normalerweise ist der Ausverkauf vom vierten zum ersten Quartal saisonal bedingt, aber in diesem Jahr hat sich dieser Trend vorverlagert, teilweise weil viele Trader erwarten, dass der Vierjahreszyklus ein schwächeres Jahr bringen wird. Diese Erwartung hat einen selbstverstärkenden Effekt, da die Teilnehmer durch vorzeitige Risikoreduzierung die Marktvolatilität verstärken. Bemerkenswert ist, dass es diesmal keinen echten fundamentalen Zusammenbruch gab; der Druck wurde hauptsächlich vom US-Markt dominiert und war makrogetrieben.

Die Neubewertung der Zinssenkungserwartungen ist der plausiblere Auslöser. Nachdem Fed-Präsident Powell seine Aussage zur Zinssenkung im Dezember zurückgenommen hatte, begannen US-Händler, die Ansichten der einzelnen FOMC-Mitglieder genauer zu analysieren. Die US-Handelsplätze reduzierten schrittweise ihre Erwartungen an eine Zinssenkung im Dezember von etwa 70% auf den niedrigen 60%-Bereich, während der globale Markt diese Veränderung erst später realisierte. Das erklärt auch, warum der stärkste Verkaufsdruck während der US-Handelszeiten vom 10. bis 12. November auftrat, obwohl die Wahrscheinlichkeit für eine Zinssenkung zu diesem Zeitpunkt noch im mittleren 60%-Bereich lag.

Obwohl die Zinssenkungserwartungen die kurzfristige Marktstimmung beeinflusst haben, hat sich das gesamte makroökonomische Umfeld nicht verschlechtert. Der globale Lockerungszyklus ist weiterhin im Gange:

-

Japan bereitet ein Konjunkturpaket in Höhe von 1100 Milliarden US-Dollar vor

-

China setzt seine lockere Geldpolitik fort

-

Das Quantitative Tightening (QT) Programm der USA wird nächsten Monat enden

-

Fiskalische Kanäle bleiben aktiv, beispielsweise durch den vorgeschlagenen 2000-Dollar-Stimulus

Die aktuellen Marktveränderungen betreffen eher den Zeitpunkt als die Richtung, also wie schnell Liquidität freigesetzt wird und wie lange es dauert, bis sie spekulative Risikoanlagen beeinflusst. Der Kryptomarkt wird derzeit fast ausschließlich von makroökonomischen Faktoren getrieben, es fehlen neue Daten, um die Zinssenkungserwartungen zu stabilisieren, und der Markt befindet sich weiterhin in einer reaktiven statt konstruktiven Phase.

Unsere Ansicht

Das makroökonomische Umfeld unterstützt weiterhin den Markt, Positionsanpassungen sorgen für mehr Klarheit, aber eine stabile Stimmung erfordert weiterhin die Performance der Mainstream-Coins.

Der aktuelle Ausverkauf am Markt ist eher ein makrogetriebener Schock als ein struktureller Zusammenbruch. Die Positionen wurden bereinigt, der von den USA dominierte Druck ist nun verstanden, und die zyklische Dynamik der Wale sowie die Liquiditätstrends zum Jahresende erklären die Volatilität gut.

Das Gesamtbild bleibt konstruktiv: Die globale Lockerungspolitik hält an, das Quantitative Tightening (QT) der USA endet nächsten Monat, Stimulus-Kanäle bleiben aktiv, und die Liquidität dürfte sich im ersten Quartal des nächsten Jahres verbessern. Was dem Markt derzeit fehlt, ist die Bestätigung durch die Mainstream-Coins. Sofern Bitcoin (BTC) nicht an die Oberseite der Spanne zurückkehrt, bleibt die Marktbreite wahrscheinlich begrenzt und Narrative schwer aufrechtzuerhalten. Dieses makroökonomische Umfeld ähnelt keinem langfristigen Bärenmarkt. Da der Markt von makroökonomischen Faktoren getrieben wird, dürfte der nächste Katalysator eher aus der Politik und den Zinserwartungen kommen als aus interner Krypto-Liquidität. Sobald die Mainstream-Coins wieder an Dynamik gewinnen, dürfte sich der Markt breiter erholen.