Der Wendepunkt am Kryptomarkt: Der Aufwärtstrend von Q3 stoppt, Q4 tritt in eine Phase der Neubewertung ein

Das dritte Quartal 2025 hat für den Kryptomarkt eine Schlüsselbedeutung als Übergangsphase: Es knüpft an die Erholung der Risikoanlagen seit Juli an und bestätigt nach der Zinssenkung im September einen makroökonomischen Wendepunkt. Im vierten Quartal jedoch wurde der Markt sowohl von makroökonomischen Unsicherheiten als auch von strukturellen Risiken innerhalb des Kryptomarktes getroffen, was zu einer abrupten Umkehr der Marktdynamik führte und die bisherigen optimistischen Erwartungen zerstörte.

Mit der Verlangsamung des Rückgangs der Inflation, verbunden mit dem längsten Shutdown der US-Bundesregierung im Oktober und eskalierenden Haushaltsstreitigkeiten, sendete das jüngste FOMC-Protokoll ein klares Signal zur „Vorsicht vor zu frühen Zinssenkungen“, was zu erheblichen Schwankungen in der Einschätzung des Marktes bezüglich des politischen Kurses führte. Die zuvor klare Erzählung, dass der „Zinssenkungszyklus begonnen hat“, wurde schnell abgeschwächt. Investoren begannen, Risiken wie „anhaltend hohe Zinsen“ und „steigende fiskalische Unsicherheit“ neu zu bewerten, was die Volatilität von Risikoanlagen deutlich erhöhte. In diesem Umfeld versuchte die Federal Reserve auch, übermäßige Markterwartungen zu dämpfen, um eine zu frühe Lockerung der Finanzierungsbedingungen zu vermeiden.

Mit dem Anstieg der politischen Unsicherheit verschärfte der langanhaltende Regierungsstillstand den makroökonomischen Druck weiter und führte zu einer doppelten Belastung für die wirtschaftliche Aktivität und die Finanzliquidität:

-

Das BIP-Wachstum wurde deutlich gebremst: Das Congressional Budget Office schätzt, dass der Shutdown das reale BIP-Wachstum im vierten Quartal 2025 um 1,0%–2,0% senken wird, was einem wirtschaftlichen Verlust von mehreren Milliarden Dollar entspricht.

-

Fehlende Schlüsseldaten und Liquiditätsverknappung: Der Shutdown führte dazu, dass wichtige Daten wie Nonfarm Payrolls, CPI und PPI nicht wie geplant veröffentlicht werden konnten, wodurch der Markt in eine „Datenblindzone“ geriet und politische sowie wirtschaftliche Einschätzungen erschwert wurden; gleichzeitig führte die Unterbrechung der Bundesausgaben zu einer passiven Verknappung der kurzfristigen Liquidität, was Risikoanlagen allgemein unter Druck setzte.

Im November intensivierten sich die Diskussionen innerhalb des US-Aktienmarktes darüber, ob der KI-Sektor vorübergehend überbewertet ist. Die Volatilität von hoch bewerteten Technologiewerten stieg, das allgemeine Risikobewusstsein wurde beeinflusst, und Krypto-Assets konnten kaum von einem Spillover-Effekt des US-Aktien-Betas profitieren. Obwohl die vorgezogene Preisbildung für Zinssenkungen im dritten Quartal die Risikobereitschaft deutlich steigerte, wurde dieser „Liquiditätsoptimismus“ im vierten Quartal durch den Regierungsstillstand und wiederholte politische Unsicherheiten deutlich abgeschwächt, sodass Risikoanlagen in eine neue Runde der Neubewertung eintraten.

Mit dem Anstieg der makroökonomischen Unsicherheit sah sich der Kryptomarkt auch eigenen strukturellen Schocks gegenüber. Im Juli und August überschritten Bitcoin und Ethereum jeweils historische Höchststände (Bitcoin stieg auf über $120.000; Ethereum erreichte Ende August etwa $4.956), was die Marktstimmung vorübergehend verbesserte.

Am 11. Oktober wurde jedoch das groß angelegte Liquidationsereignis von Binance zum schwerwiegendsten systemischen Schock der Kryptoindustrie:

-

Bis zum 20. November hatten sowohl Bitcoin als auch Ethereum von ihren Höchstständen deutlich korrigiert, die Markttiefe wurde geschwächt und die Meinungsverschiedenheiten zwischen Bullen und Bären nahmen zu.

-

Die durch die Liquidation verursachte Liquiditätslücke schwächte das allgemeine Marktvertrauen, die Markttiefe sank zu Beginn des vierten Quartals deutlich, und der Spillover-Effekt der Liquidation verstärkte die Preisvolatilität und erhöhte das Kontrahentenrisiko.

Gleichzeitig verlangsamten sich die Zuflüsse in Spot-ETFs und Coin-Stock-DATs im vierten Quartal deutlich, die institutionelle Kaufkraft war unzureichend, um den Verkaufsdruck durch Liquidationen auszugleichen. Der Kryptomarkt trat ab Ende August allmählich in eine Phase mit hohem Umschlag und Volatilität ein, die schließlich in eine deutlichere Korrektur mündete.

Rückblickend auf das dritte Quartal stieg der Kryptomarkt einerseits aufgrund der allgemeinen Erholung der Risikobereitschaft, andererseits durch den positiven Einfluss von börsennotierten Unternehmen, die DAT-Strategien (Digital Asset Treasury) einführten. Diese Strategien erhöhten die Akzeptanz institutioneller Investoren für Krypto-Assets, verbesserten die Liquiditätsstruktur einiger Assets und wurden zu einem der Kernthemen des Quartals. Mit der Verschärfung des Liquiditätsumfelds und der verstärkten Preiskorrektur im vierten Quartal ließ jedoch die Nachhaltigkeit der DAT-Käufe nach.

Das Wesen der DAT-Strategie besteht darin, dass Unternehmen einen Teil ihrer Token-Assets in die Bilanz aufnehmen und durch On-Chain-Liquidität, Ertragsaggregation und Staking-Tools die Kapitaleffizienz steigern. Mit der zunehmenden Zusammenarbeit börsennotierter Unternehmen und Fonds mit Stablecoin-Emittenten, Liquiditätsprotokollen oder Tokenisierungsplattformen entwickelt sich dieses Modell von der Konzeptphase zur praktischen Umsetzung. In diesem Prozess zeigen Assets wie ETH, SOL, BNB, ENA, HYPE in verschiedenen Dimensionen eine Tendenz zur Verschmelzung der Grenzen zwischen „Token – Equity – Asset“ und verdeutlichen die Brückenfunktion von Digital Asset Treasuries im makroökonomischen Liquiditätszyklus.

Im aktuellen Marktumfeld liegt der Bewertungsrahmen für innovative DAT-bezogene Assets (wie mNAV) jedoch meist unter 1, was auf einen Abschlag des Marktes für den Nettoinventarwert von On-Chain-Assets hinweist. Dies spiegelt die Bedenken der Investoren hinsichtlich Liquidität, Ertragsstabilität und Nachhaltigkeit der Bewertung dieser Assets wider und bedeutet, dass der Tokenisierungsprozess von Assets kurzfristig unter Anpassungsdruck steht.

Auf Sektorebene zeigen mehrere Bereiche anhaltendes Wachstumspotenzial:

-

Der Stablecoin-Sektor expandiert weiter, die Gesamtmarktkapitalisierung überschreitet $297 Milliarden, und seine Funktion als Wertanker in einem makroökonomisch unsicheren Umfeld wird weiter gestärkt.

-

Der Perp-Sektor, vertreten durch HYPE und ASTER, verzeichnete durch Innovationen in der Handelsstruktur (wie On-Chain-Matching, Optimierung der Funding Rates und gestufte Liquiditätsmechanismen) eine deutliche Steigerung der Aktivität und wurde zum Hauptprofiteur der Kapitalrotation im Quartal.

-

Der Prognosemarkt-Sektor wurde angesichts makroökonomischer Erwartungsschwankungen wiederbelebt, Polymarket und Kalshi erzielten Rekordumsätze und wurden zu Echtzeitindikatoren für Marktstimmung und Risikobereitschaft.

Der Aufstieg dieser Sektoren zeigt, dass das Kapital von reinen Preiswetten zu einer strukturierten Allokation rund um die drei Kernlogiken „Liquiditätseffizienz – Ertragsgenerierung – Informationspreisbildung“ übergeht.

Insgesamt zeigt sich, dass die Asynchronität zwischen Krypto- und US-Aktienmarkt im dritten Quartal 2025 im vierten Quartal zu einer konzentrierten Offenlegung struktureller Risiken und einem umfassenden Anstieg des Liquiditätsdrucks führte. Der Regierungsstillstand verzögerte die Veröffentlichung wichtiger makroökonomischer Daten, verschärfte die fiskalische Unsicherheit und schwächte das allgemeine Marktvertrauen. Die Debatte über KI-Bewertungen trieb die Volatilität an den US-Aktienmärkten an, während der Kryptomarkt nach dem Binance-Liquidationsereignis mit direkteren Liquiditäts- und Tiefenschocks konfrontiert war. Gleichzeitig verlangsamten sich die DAT-Zuflüsse, mNAV fiel allgemein unter 1, was zeigt, dass der Markt im Institutionalisierungsprozess weiterhin sehr sensibel auf das Liquiditätsumfeld reagiert und eine deutliche Verwundbarkeit aufweist. Ob sich der Markt stabilisieren kann, hängt künftig vor allem von der Geschwindigkeit der Verarbeitung der Liquidationsfolgen und davon ab, ob der Markt in einem Umfeld zunehmender Meinungsverschiedenheiten zwischen Bullen und Bären allmählich Liquidität und Stimmung stabilisieren kann.

Erfüllte Zinssenkungserwartungen, Markt tritt in Neubewertungsphase ein

Im dritten Quartal 2025 war die entscheidende Variable im globalen makroökonomischen Umfeld nicht das Ereignis der „Zinssenkung“ selbst, sondern die Entstehung, das Trading und der Verbrauch der Zinssenkungserwartungen. Die Preisbildung für den Liquiditätswendepunkt begann bereits im Juli, und die eigentliche politische Maßnahme wurde zum Prüfstein für den bestehenden Konsens.

Nach zwei Quartalen des Ringens senkte die Federal Reserve auf der FOMC-Sitzung im September die Zielspanne für den Federal Funds Rate um 25 Basispunkte auf 4,00%–4,25% und senkte auf der Sitzung im Oktober erneut leicht die Zinsen. Da der Markt jedoch bereits im Vorfeld stark auf Zinssenkungen gesetzt hatte, war die politische Maßnahme selbst für Risikoanlagen nur noch von begrenztem marginalem Nutzen, und der Signal-Effekt der Zinssenkung war bereits weitgehend eingepreist. Gleichzeitig, mit der Verlangsamung des Inflationsrückgangs und einer unerwartet robusten Wirtschaft, äußerte die Federal Reserve zunehmend Bedenken hinsichtlich der „vorzeitigen Preisbildung für aufeinanderfolgende Zinssenkungen im nächsten Jahr“, was die Wahrscheinlichkeit einer weiteren Zinssenkung im Dezember ab Oktober deutlich sinken ließ. Diese Kommunikationshaltung wurde zu einer neuen Variablen, die die Risikobereitschaft des Marktes belastete.

Die makroökonomischen Daten zeigten im dritten Quartal eine „moderate Abkühlung“:

-

Die Kerninflationsrate (CPI) sank von 3,3% im Mai auf 2,8% im August, der Abwärtstrend der Inflation wurde bestätigt;

-

Die Zahl der neu geschaffenen Arbeitsplätze außerhalb der Landwirtschaft lag drei Monate in Folge unter 200.000;

-

Die Vakanzrate fiel auf 4,5%, den niedrigsten Stand seit 2021.

Diese Daten zeigen, dass die US-Wirtschaft nicht in eine Rezession geraten ist, sondern sich in einer moderaten Abschwächungsphase befindet, was der Federal Reserve einen „kontrollierten Zinssenkungsspielraum“ verschafft. Daher bildete sich bereits Anfang Juli ein Konsens über „sichere Zinssenkungen“.

Laut CME FedWatch-Tool lag die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte im September bereits Ende August bei über 95%, was bedeutet, dass der Markt die Erwartungen praktisch vorweggenommen hatte. Auch der Anleihemarkt spiegelte dieses Signal wider:

-

Die Rendite 10-jähriger US-Staatsanleihen sank von 4,4% zu Quartalsbeginn auf 4,1% zum Quartalsende;

-

Die Rendite 2-jähriger Anleihen fiel noch stärker, um etwa 50 Basispunkte, was zeigt, dass die Wetten auf eine politische Wende konzentrierter waren.

Der makroökonomische Wendepunkt im dritten Quartal zeigte sich somit eher in der „Verarbeitung der Erwartungen“ als in einer „Veränderung der Politik“. Die Preisbildung für die Liquiditätserholung war im Juli und August weitgehend abgeschlossen, die tatsächliche Zinssenkung im September war lediglich die formelle Bestätigung des bestehenden Konsenses. Für Risikoanlagen wurde die neue marginale Variable von „ob Zinssenkungen erfolgen“ zu „Tempo und Nachhaltigkeit der Zinssenkungen“.

Als die Zinssenkung tatsächlich umgesetzt wurde, war der marginale Effekt der Erwartungen bereits vollständig verbraucht, und der Markt trat rasch in eine Phase ohne neue Katalysatoren ein.

Ab Mitte September zeigten sich deutliche Abflachungen bei makroökonomischen Indikatoren und Assetpreisen:

-

Die US-Zinsstrukturkurve wurde flacher: Bis Ende September betrug der Spread zwischen 10-jährigen und 3-monatigen Staatsanleihen nur noch etwa 14 Basispunkte, was zeigt, dass der Laufzeitaufschlag zwar noch besteht, das Inversionsrisiko jedoch beseitigt ist.

-

Der US-Dollar-Index fiel auf den Bereich 98–99 und lag damit deutlich unter dem Jahreshoch (107), aber die Dollar-Finanzierungskosten blieben zum Quartalsende angespannt.

-

Die Liquidität an den US-Aktienmärkten schrumpfte am Rand: Der Nasdaq-Index stieg weiter, aber die ETF-Zuflüsse verlangsamten sich und das Handelsvolumen wuchs nur schwach, was zeigt, dass Institutionen auf hohem Niveau begannen, ihr Risiko zu reduzieren.

Diese „Erwartungserfüllungs-Vakuumphase“ wurde zum repräsentativsten makroökonomischen Phänomen des Quartals. In der ersten Hälfte handelte der Markt die „Sicherheit der Zinssenkung“, in der zweiten Hälfte begann er, die „Realität der Wachstumsverlangsamung“ einzupreisen.

Das im September veröffentlichte Dot Plot (SEP) der Federal Reserve zeigte, dass innerhalb des Entscheidungsgremiums deutliche Meinungsverschiedenheiten über den zukünftigen Zinskurs bestehen:

-

Die Medianprognose für den Leitzins Ende 2025 wurde auf 3,9% gesenkt;

-

Die Prognosespanne der Mitglieder lag zwischen 3,4% und 4,4%, was die Meinungsverschiedenheiten über Inflationspersistenz, wirtschaftliche Widerstandsfähigkeit und politischen Spielraum widerspiegelt.

Nach der Zinssenkung im September und einer weiteren leichten Zinssenkung im Oktober wurde die Kommunikation der Federal Reserve vorsichtiger, um eine vorzeitige Lockerung der Finanzierungsbedingungen zu vermeiden. Infolgedessen ist die zuvor stark eingepreiste Wahrscheinlichkeit einer weiteren Zinssenkung im Dezember nun deutlich gesunken, und der politische Kurs kehrte zum „datenabhängigen“ statt zum „vorgegebenen Rhythmus“ zurück.

Im Gegensatz zu früheren „krisenbedingten Lockerungen“ handelt es sich bei dieser Zinssenkungsrunde um eine kontrollierte politische Anpassung. Die Federal Reserve setzt die Bilanzverkürzung parallel zur Zinssenkung fort und sendet das Signal „Kapital kosten stabilisieren, Inflationserwartungen dämpfen“, wobei sie die Balance zwischen Wachstum und Preisen betont und keine aktive Liquiditätsausweitung anstrebt. Mit anderen Worten: Der Zinswendepunkt ist erreicht, der Liquiditätswendepunkt jedoch noch nicht.

Vor diesem Hintergrund zeigte der Markt eine deutliche Segmentierung. Sinkende Finanzierungskosten stützten die Bewertung einiger hochwertiger Assets, aber die breite Liquidität expandierte nicht signifikant, und die Kapitalallokation wurde vorsichtiger.

-

Sektoren mit stabilem Cashflow und Gewinnunterstützung (KI, Blue-Chip-Tech, einige DAT-bezogene US-Aktien) setzten den Bewertungserholungstrend fort;

-

Assets mit hoher Verschuldung, hoher Bewertung oder fehlendem Cashflow (einschließlich einiger Wachstumsaktien und nicht-mainstream Krypto-Token) verloren nach der Erfüllung der Erwartungen an Schwung, und die Handelsaktivität ging deutlich zurück.

Insgesamt war das dritte Quartal 2025 eine „Erwartungserfüllungsphase“ und keine „Liquiditätsfreisetzungsphase“. In der ersten Hälfte preiste der Markt die Sicherheit der Zinssenkung ein, in der zweiten Hälfte erfolgte eine Neubewertung der Wachstumsverlangsamung. Der vorzeitige Verbrauch der Erwartungen führte dazu, dass Risikoanlagen zwar auf hohem Niveau blieben, aber keine nachhaltige Aufwärtsdynamik mehr hatten. Dieses makroökonomische Muster legte den Grundstein für die anschließende strukturelle Segmentierung und erklärt die „Breakout–Rückgang–Seitwärtsbewegung auf hohem Niveau“-Entwicklung des Kryptomarktes im dritten Quartal: Das Kapital floss in relativ stabile, cashflow-starke Assets und nicht in systemische Risikoanlagen.

DAT-Explosion und Strukturwende bei Nicht-Bitcoin-Assets

Im dritten Quartal 2025 entwickelte sich das Digital Asset Treasury (DAT) von einem Randkonzept der Kryptoindustrie zum am schnellsten expandierenden neuen Thema der globalen Kapitalmärkte. Erstmals flossen im Quartal gleichzeitig öffentliche Marktmittel in Bezug auf Umfang und Mechanismus in Krypto-Assets: Über traditionelle Finanzierungsinstrumente wie PIPE, ATM und Wandelanleihen gelangten mehrere Milliarden Dollar an Fiat-Liquidität direkt in den Kryptomarkt und bildeten einen strukturierten Trend der „Coin-Stock-Kopplung“.

Der Ursprung des DAT-Modells lässt sich auf den Pionier der traditionellen Märkte, MicroStrategy (NASDAQ: MSTR), zurückführen. Seit 2020 hat das Unternehmen als erstes Bitcoin in seine Unternehmensbilanz aufgenommen und zwischen 2020 und 2025 durch mehrere Runden von Wandelanleihen und ATM-Emissionen insgesamt etwa 640.000 Bitcoin erworben, mit einem Gesamtaufwand von über $47 Milliarden. Diese strategische Maßnahme hat nicht nur die Asset-Struktur des Unternehmens neu gestaltet, sondern auch ein Paradigma geschaffen, bei dem traditionelle Aktien zu „sekundären Trägern“ von Krypto-Assets werden.

Da es systematische Unterschiede in der Bewertungslogik zwischen Aktienmärkten und On-Chain-Assets gibt, lag der Aktienkurs von MicroStrategy langfristig über dem Nettoinventarwert seiner Bitcoin-Bestände, wobei das mNAV (Marktkapitalisierung / Nettoinventarwert der On-Chain-Assets) dauerhaft im Bereich von 1,2–1,4 lag. Dieser „strukturelle Aufschlag“ offenbart den Kernmechanismus von DAT:

Unternehmen halten durch öffentliche Marktfinanzierung Krypto-Assets, sodass Fiat-Kapital und Krypto-Assets auf Unternehmensebene eine wechselseitige Verbindung und Bewertungsrückkopplung bilden.

Mechanistisch gesehen legte das Experiment von MicroStrategy die drei Säulen des DAT-Modells fest:

-

Finanzierungskanal: Einführung von Fiat-Liquidität über PIPE, ATM oder Wandelanleihen zur Finanzierung der On-Chain-Asset-Allokation des Unternehmens;

-

Asset-Reserve-Logik: Aufnahme von Krypto-Assets in das Berichtswesen und Aufbau eines unternehmensweiten „On-Chain-Treasury“;

-

Investorenzugang: Ermöglichung des indirekten Engagements in Krypto-Assets für traditionelle Kapitalmarktinvestoren über Aktien, wodurch Compliance- und Verwahrungsbarrieren gesenkt werden.

Diese drei Elemente bilden gemeinsam den „Strukturkreislauf“ von DAT: Finanzierung – Positionierung – Bewertungsrückkopplung. Unternehmen nutzen traditionelle Finanzinstrumente, um Liquidität zu absorbieren, bilden Krypto-Asset-Reserven und erzielen durch den Bewertungsaufschlag am Aktienmarkt eine Kapitalverstärkung, wodurch eine dynamische Rebalancierung zwischen Kapital und Token entsteht.

Die Bedeutung dieser Struktur liegt darin, dass sie erstmals ermöglicht, dass digitale Assets auf konforme Weise in die Bilanzen des traditionellen Finanzsystems aufgenommen werden, und dem Kapitalmarkt eine völlig neue Asset-Klasse verleiht – die „handelbare On-Chain-Asset-Abbildung“. Mit anderen Worten: Unternehmen sind nicht mehr nur On-Chain-Teilnehmer, sondern werden zu strukturellen Intermediären zwischen Fiat-Kapital und Krypto-Assets.

Mit der schnellen Marktdurchdringung dieses Modells markiert das dritte Quartal 2025 die zweite Phase der Verbreitung des DAT-Konzepts: von einem auf Bitcoin fokussierten „Wertspeicher-Treasury“ hin zu produktiven Assets wie Ethereum (ETH) und Solana (SOL) (PoS-Erträge oder DeFi-Erträge). Dieses neue DAT-Modell verwendet das mNAV (Marktkapitalisierung / Nettoinventarwert der On-Chain-Assets) als zentrales Bewertungssystem und integriert ertragsgenerierende Assets in die Cashflow- und Bewertungslogik des Unternehmens, wodurch ein „ertragsgetriebener Treasury-Zyklus“ entsteht. Im Gegensatz zu den frühen Bitcoin-Treasuries verfügen ETH, SOL usw. über nachhaltige Staking-Erträge und On-Chain-Ökosystemaktivitäten, sodass ihre Treasury-Assets nicht nur Wertspeicher-, sondern auch Cashflow-Eigenschaften aufweisen. Diese Veränderung markiert den Übergang von DAT von reiner Asset-Haltung zu einer kapitalstrukturellen Innovation mit Fokus auf produktive Erträge und wird zur Schlüsselbrücke zwischen dem Wert produktiver Krypto-Assets und dem Bewertungssystem der traditionellen Kapitalmärkte.

Hinweis: Im November 2025 führte ein neuer Rückgang des Kryptomarktes zur systematischsten Neubewertung des DAT-Sektors seit seiner Entstehung. Mit einem schnellen Rückgang der Kernassets ETH, SOL, BTC um 25–35% im Oktober und November und kurzfristigen Verwässerungseffekten durch ATM-getriebene Bilanzausweitungen bei einigen DAT-Unternehmen fiel das mNAV der führenden DAT-Unternehmen allgemein unter 1. BMNR, SBET, FORD usw. wurden mit unterschiedlichen Abschlägen (mNAV≈0,82–0,98) gehandelt, und selbst MicroStrategy (MSTR), das lange einen strukturellen Aufschlag aufrechterhalten hatte, verzeichnete im November erstmals seit Beginn der Bitcoin-Treasury-Strategie 2020 ein kurzfristiges mNAV unter 1. Dieses Phänomen markiert den Übergang des Marktes von einer Phase struktureller Aufschläge zu einer defensiven Phase, die von „Asset-Dominanz und Bewertungsabschlägen“ geprägt ist. Institutionelle Investoren betrachten dies allgemein als ersten umfassenden „Stresstest“ der DAT-Branche und es spiegelt wider, dass der Kapitalmarkt die Nachhaltigkeit der On-Chain-Erträge, die Angemessenheit des Treasury-Wachstums und die langfristigen Auswirkungen der Finanzierungsstruktur auf den Aktienwert neu bewertet.

SBET und BMNR führen die Ethereum-Treasury-Welle an

Im dritten Quartal 2025 wurde die Marktstruktur der Ethereum-Treasury (ETH DAT) erstmals etabliert. SharpLink Gaming (NASDAQ: SBET) und BitMine Immersion Technologies (NASDAQ: BMNR) wurden zu den beiden führenden Unternehmen, die die Branchenstandards definierten. Sie kopierten nicht nur die Bilanzstrategie von MicroStrategy, sondern erreichten auch in Bezug auf Finanzierungsstruktur, institutionelle Beteiligung und Offenlegungsstandards einen Sprung von der Konzept- zur institutionellen Ebene und schufen die beiden Säulen des ETH-Treasury-Zyklus.

BMNR: Kapitalingenieur der Ethereum-Treasury

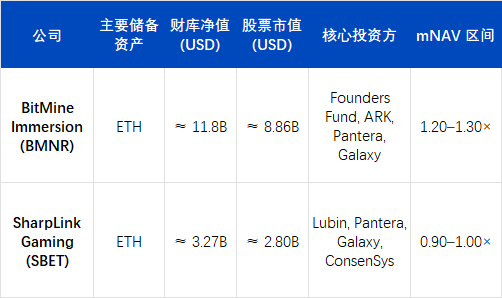

Bis Ende September 2025 hat BitMine Immersion Technologies (BMNR) seine Position als weltweit größtes Ethereum-Treasury (Ethereum Treasury) gefestigt. Laut den neuesten Unternehmensangaben hält BMNR etwa 3.030.000 ETH, was bei einem Schlusskurs von $4.150/ETH am 1. Oktober einem On-Chain-Nettovermögen von etwa $12,58 Milliarden entspricht. Unter Einbeziehung von Barmitteln und anderen liquiden Assets beläuft sich die gesamte Krypto- und Barmittelposition von BMNR auf etwa $12,9 Milliarden.

Schätzungen zufolge entspricht die BMNR-Beteiligung etwa 2,4–2,6% des zirkulierenden ETH-Angebots und ist das erste börsennotierte Unternehmen, das mehr als 3 Millionen ETH hält. Die entsprechende Marktkapitalisierung beträgt etwa $11,2–11,8 Milliarden, was ein mNAV von etwa 1,27× ergibt – der höchste Wert unter allen börsennotierten Digital Asset Treasury (DAT)-Unternehmen.

Der strategische Aufstieg von BMNR ist eng mit seiner organisatorischen Umstrukturierung verbunden. Vorstandsvorsitzender Tom Lee (ehemals Mitbegründer von Fundstrat) übernahm Mitte 2025 die vollständige Kontrolle über das Kapitalmanagement und stellte die Kernthese auf: „ETH ist das zukünftige institutionelle Souveränitätsasset.“ Unter seiner Führung vollzog das Unternehmen den Wandel von einem traditionellen Mining-Unternehmen zu einem Unternehmen, das ETH als einziges Reserveasset hält und PoS-Erträge als zentralen Cashflow nutzt – und wurde damit das erste US-Unternehmen, das Staking-Erträge von Ethereum als Hauptgeschäftscashflow nutzt.

In Bezug auf die Finanzierung zeigte BMNR eine seltene Finanzierungsstärke und Umsetzungseffizienz. Das Unternehmen erweiterte seine Kapitalquellen sowohl am öffentlichen Markt als auch im Private Placement und sicherte sich so langfristige Mittel für die Ethereum-Treasury-Strategie. Im Quartal stellte BMNR nicht nur das Tempo der traditionellen Kapitalmarktfinanzierung in den Schatten, sondern legte auch den institutionellen Grundstein für die „On-Chain-Asset-Securitization“.

Am 9. Juli reichte BMNR eine Form S-3-Registrierungserklärung ein und unterzeichnete mit Cantor Fitzgerald und ThinkEquity eine „At-the-Market (ATM)“-Emissionsvereinbarung mit einem anfänglichen Limit von $2 Milliarden. Nur zwei Wochen später, am 24. Juli, gab das Unternehmen in einer SEC 8-K-Mitteilung bekannt, dass das Limit auf $4,5 Milliarden erhöht wurde, um auf die positive Marktresonanz auf das ETH-Treasury-Modell zu reagieren. Am 12. August reichte das Unternehmen eine weitere Ergänzung bei der SEC ein, erhöhte das ATM-Gesamtlmit auf $24,5 Milliarden (zusätzliche $20 Milliarden) und legte fest, dass die Mittel für den Erwerb von ETH und die Erweiterung des PoS-Staking-Portfolios verwendet werden.

Diese Limits stellen die von der SEC genehmigten maximalen Beträge für die kontinuierliche Aktienemission zum Marktpreis dar und entsprechen nicht dem tatsächlich aufgenommenen Kapital.

Auf der Ebene der Mittelbereitstellung hat das Unternehmen mehrere konkrete Transaktionen abgeschlossen:

-

Anfang Juli 2025 wurde ein PIPE-Private Placement in Höhe von $250 Millionen abgeschlossen, um die anfängliche ETH-Positionierung zu finanzieren;

-

ARK Invest (Cathie Wood) gab am 22. Juli den Kauf von BMNR-Stammaktien im Wert von etwa $182 Millionen bekannt, wobei $177 Millionen direkt für den Erwerb von ETH verwendet wurden;

-

Founders Fund (Peter Thiel) meldete am 16. Juli bei der SEC eine Beteiligung von 9,1% an, was zwar keine neue Finanzierung darstellt, aber das institutionelle Vertrauen am Markt stärkte.

Darüber hinaus hat BMNR im Rahmen der frühen ATM-Genehmigung bereits Aktien im Wert von etwa $4,5 Milliarden verkauft, sodass das tatsächlich aufgenommene Kapital die ursprüngliche PIPE-Summe deutlich übersteigt. Bis September 2025 hat das Unternehmen über PIPE + ATM und andere Kanäle insgesamt mehrere Milliarden Dollar mobilisiert und setzt die langfristige Expansionsstrategie im Rahmen des $24,5-Milliarden-Gesamtrahmens fort.

Das Finanzierungssystem von BMNR weist eine klare dreistufige Struktur auf:

-

Definitive Mittelbereitstellung – abgeschlossene PIPEs und gezielte institutionelle Platzierungen im Umfang von etwa $450–500 Millionen;

-

Markterweiterung – schrittweiser Verkauf von Aktien über das ATM-System, tatsächlich aufgenommene Mittel im Milliardenbereich;

-

Potenzielle Mittel – das von der SEC genehmigte ATM-Gesamtlmit von $24,5 Milliarden bietet Flexibilität für die künftige ETH-Treasury-Expansion.

Mit dieser gestaffelten Kapitalstruktur baute BMNR in kurzer Zeit eine Reserve von etwa 3,03 Millionen ETH (im Wert von etwa $12,58 Milliarden) auf und vollzog den Wandel der Treasury-Strategie von einem „einzelnen Positionsexperiment“ zu einer „institutionalisierten Asset-Allokation“.

Der Bewertungsaufschlag von BMNR basiert hauptsächlich auf zwei Ebenen:

-

Asset-Ebene: Die PoS-Staking-Rendite liegt bei 3,4–3,8% p.a. und bildet einen stabilen Cashflow-Anker;

-

Kapital-Ebene: Als „konformer ETH-Leverage-Kanal“ liegt der Aktienkurs in der Regel 3–5 Handelstage vor dem ETH-Spotmarkt und dient als Frühindikator für institutionelle ETH-Marktbeobachter.

Im Marktverhalten erreichte der BMNR-Aktienkurs im dritten Quartal zusammen mit ETH neue Allzeithochs und löste mehrfach Sektorrotationen aus. Die hohe Umschlagshäufigkeit und die Geschwindigkeit des Aktienumlaufs zeigen, dass das DAT-Modell allmählich zu einem „handelbaren On-Chain-Asset-Abbildungsmechanismus“ am Kapitalmarkt wird.

SBET: Transparenzmuster für institutionalisierte Treasuries

Im Vergleich zur aggressiven Bilanzausweitung von BitMine Immersion Technologies (BMNR) wählte SharpLink Gaming (NASDAQ: SBET) im dritten Quartal 2025 einen stabileren, institutionellen Treasury-Pfad. Die Kernkompetenz liegt nicht in der Kapitalgröße, sondern im Aufbau von Governance-Strukturen, Offenlegungsstandards und Prüfungssystemen, wodurch ein replizierbares „institutionelles Template“ für die DAT-Branche geschaffen wurde.

Bis September 2025 hielt SBET etwa 840.000 ETH, was bei durchschnittlichem Quartalspreis einem On-Chain-Asset von etwa $3,27 Milliarden entspricht. Die entsprechende Marktkapitalisierung beträgt etwa $2,8 Milliarden, mNAV ≈ 0,95×. Obwohl die Bewertung leicht unter dem Nettoinventarwert liegt, stieg das Quartals-EPS um 98%, was auf eine starke operative Hebelwirkung und Effizienz bei der ETH-Ertragsgenerierung und Kostenkontrolle hinweist.

Der Kernwert von SBET liegt nicht in einer aggressiven Positionsausweitung, sondern im Aufbau des ersten konformen, prüfbaren Governance-Rahmens der DAT-Branche:

-

Strategieberater Joseph Lubin (Ethereum-Mitbegründer, ConsenSys-Gründer) trat im zweiten Quartal dem Strategieausschuss des Unternehmens bei und förderte die Integration von Staking-Erträgen, DeFi-Derivaten und Liquiditätsmining-Strategien in das Treasury-Portfolio;

-

Pantera Capital und Galaxy Digital beteiligten sich an PIPE-Finanzierungen und am Sekundärmarkt und stellten institutionelle Liquidität und On-Chain-Asset-Consulting bereit;

-

Ledger Prime bietet On-Chain-Risikomanagement- und Volatilitätsmodelle an;

-

Grant Thornton fungiert als unabhängiger Prüfer und verifiziert die Echtheit von On-Chain-Assets, Erträgen und Staking-Konten.

Dieses Governance-System bildet den ersten „On-Chain-verifizierbaren + traditionellen Prüfungsmechanismus“ der DAT-Branche.

Im 10-Q-Bericht des dritten Quartals 2025 veröffentlichte SBET erstmals vollständig:

-

Die wichtigsten Wallet-Adressen und die Struktur der On-Chain-Assets;

-

Die Staking-Ertragskurve und die Verteilung der Nodes;

-

Die Risikolimits für Collateral- und Restaking-Positionen.

Dieser Bericht machte SBET zum ersten börsennotierten Unternehmen, das On-Chain-Daten gleichzeitig in SEC-Dokumenten offenlegt, was das Vertrauen institutioneller Investoren und die Vergleichbarkeit der Finanzen erheblich steigerte. Der Markt betrachtet SBET allgemein als „konformen ETH-Indexbestand“: Das mNAV liegt nahe bei 1×, der Preis korreliert stark mit dem ETH-Markt, weist jedoch aufgrund der Informations- und Risikostruktur eine relativ geringe Volatilität auf.

Zwei Hauptlinien der ETH-Treasury: Asset-getrieben und Governance-getrieben

Die unterschiedlichen Wege von BMNR und SBET bilden die beiden Kernstränge der Entwicklung des ETH-DAT-Ökosystems im dritten Quartal 2025:

-

BMNR: Asset-getrieben – mit Fokus auf Finanzierungsausweitung, institutionelle Beteiligung und Kapitalaufschlag. BMNR akkumuliert ETH-Positionen schnell durch PIPE- und ATM-Finanzierungsinstrumente und schafft durch mNAV-Bewertung einen marktgetriebenen Leverage-Kanal, der Fiat-Kapital und On-Chain-Assets direkt koppelt.

-

SBET: Governance-getrieben – mit Schwerpunkt auf Transparenz, strukturierten Treasury-Erträgen und Risikokontrolle. SBET integriert On-Chain-Assets in das Prüfungs- und Offenlegungssystem und etabliert durch parallele On-Chain-Verifizierung und traditionelle Buchhaltung die institutionellen Grenzen von DAT.

Beide repräsentieren die Transformation der ETH-Treasury von der „Reserve-Logik“ zur „institutionalisierten Asset-Form“: Erstere erweitert das Kapitalvolumen und die Markttiefe, letztere legt die Governance- und Compliance-Grundlage. Im Prozess hat die ETH-DAT-Funktion die Rolle als „On-Chain-Reserve-Asset“ überschritten und sich zu einer komplexen Struktur mit Cashflow-Generierung, Liquiditätspreisbildung und Bilanzmanagement entwickelt.

Institutionalisierte Logik von PoS-Erträgen, Governance-Rechten und Bewertungsaufschlägen

Die Kernkompetenz von PoS-basierten Krypto-Asset-Treasuries wie ETH liegt in der dreifachen Kombination aus ertragsgenerierender Asset-Struktur, Netzwerk-Governance und Markt-Bewertungsmechanismus.

Hohe Staking-Erträge: Etablierung des Cashflow-Ankers

Im Gegensatz zu Bitcoins „nicht-produktiver Positionierung“ kann ETH als PoS-Netzwerk-Asset durch Staking eine jährliche Rendite von 3–4% erzielen und im DeFi-Markt eine kombinierte Ertragsstruktur (Staking + LST + Restaking) bilden. Dadurch können DAT-Unternehmen als Unternehmen echten On-Chain-Cashflow generieren und digitale Assets von „statischen Reserven“ in „ertragsgenerierende Assets“ mit stabilem endogenem Cashflow verwandeln.

Governance-Rechte und Ressourcenknappheit im PoS-System

ETH-Treasury-Unternehmen erhalten nach Ausbau ihrer Staking-Positionen Netzwerk-Governance- und Sortierrechte. BMNR und SBET kontrollieren derzeit zusammen etwa 3,5–4% des gesamten ETH-Stakings und haben damit einen marginalen Einfluss auf die Protokoll-Governance. Diese Kontrolle bietet eine Art „systemische Stellung“ mit Bewertungsaufschlag, sodass der Markt bereit ist, einen Multiplikator über dem Nettoinventarwert zu zahlen.

Mechanismus der mNAV-Aufschläge

Die Bewertung von DAT-Unternehmen spiegelt nicht nur den Nettoinventarwert (NAV) der gehaltenen On-Chain-Assets wider, sondern umfasst auch zwei Arten von Erwartungen:

-

Cashflow-Aufschlag: Erwartete Gewinne aus Staking-Erträgen und On-Chain-Strategien;

-

Struktureller Aufschlag: Die Unternehmensaktie bietet traditionellen Institutionen einen konformen ETH-Engagement-Kanal und schafft so institutionelle Knappheit.

Am Markthoch im Juli und August lag das durchschnittliche mNAV der ETH-DATs bei 1,2–1,3, einzelne Unternehmen (BMNR) erreichten sogar 1,5. Diese Bewertungslogik ähnelt dem Aufschlag von Gold-ETFs oder dem NAV-Auf-/Abschlag geschlossener Fonds und ist ein wichtiger „Preisvermittler“ für institutionelles Kapital, das in On-Chain-Assets investiert.

Mit anderen Worten: Der DAT-Aufschlag ist nicht stimmungsgetrieben, sondern basiert auf einer komplexen Struktur aus realen Erträgen, Netzwerk-Macht und Kapitalzugang. Das erklärt auch, warum ETH-Treasuries in nur einem Quartal eine höhere Kapitaldichte und Handelsaktivität als Bitcoin-Treasuries (MSTR-Modell) erreichten.

Strukturelle Entwicklung von ETH zu Multi-Altcoin-Treasuries

Im August und September beschleunigte sich die Expansion von Nicht-Ethereum-DATs deutlich. Die neue Welle institutioneller Allokationen, angeführt von Solana-Treasuries, markiert den Übergang des Marktthemas von „einzelner Asset-Reserve“ zu „mehrschichtiger Multi-Chain-Asset-Allokation“. Dieser Trend zeigt, dass sich das DAT-Modell von ETH-Kern zu Multi-Ökosystemen repliziert und eine systemischere Cross-Chain-Kapitalstruktur bildet.

FORD: Institutionelles Beispiel für Solana-Treasury

Forward Industries (NASDAQ: FORD) ist das repräsentativste Beispiel dieser Phase. Das Unternehmen schloss im dritten Quartal eine PIPE-Finanzierung über $1,65 Milliarden ab, die vollständig für Solana-Spotkäufe und Ökosystem-Investitionen verwendet wurde. Bis September 2025 hielt FORD etwa 6,82 Millionen SOL, was bei einem Quartalsendpreis von $248–$252 einem On-Chain-Treasury-Nettovermögen von etwa $1,69 Milliarden entspricht. Die entsprechende Marktkapitalisierung beträgt etwa $2,09 Milliarden, mNAV ≈ 1,24×, und ist damit führend unter den Nicht-ETH-Treasury-Unternehmen.

Im Gegensatz zu den frühen ETH-DATs ist der Aufstieg von FORD nicht durch ein einzelnes Asset getrieben, sondern das Ergebnis einer Resonanz zwischen mehreren Kapitalgebern und dem Ökosystem:

-

Investoren sind unter anderem Multicoin Capital, Galaxy Digital und Jump Crypto, die alle langfristige Kerninvestoren des Solana-Ökosystems sind;

-

Die Governance-Struktur umfasst Mitglieder des Solana Foundation Advisory Board und etabliert den strategischen Rahmen „On-Chain-Assets als Unternehmensproduktionsmittel“;

-

Die gehaltenen SOL-Assets sind vollständig liquide und wurden bisher nicht gestakt oder für DeFi verwendet, um strategische Flexibilität für zukünftiges Restaking und RWA-Asset-Kopplung zu bewahren.

Dieses Modell der „hohen Liquidität + konfigurierbaren Treasury“ macht FORD zum Kapitalzentrum des Solana-Ökosystems und spiegelt die strukturellen Aufschlagserwartungen des Marktes für leistungsstarke Public-Chain-Assets wider.

Strukturelle Veränderungen auf der globalen DAT-Landkarte

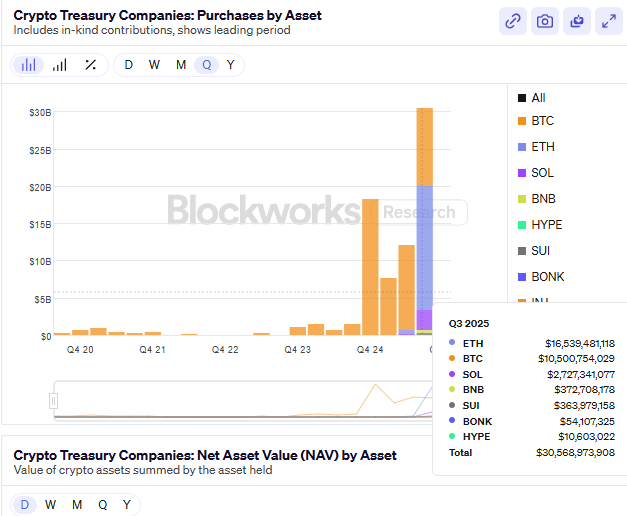

Bis Ende des dritten Quartals 2025 überschritt das weltweit öffentlich gemeldete Nicht-Bitcoin-DAT-Treasury-Gesamtvolumen $24 Milliarden, ein Anstieg von etwa 65% gegenüber dem zweiten Quartal. Die Struktur verteilt sich wie folgt:

-

Ethereum (ETH) bleibt mit etwa 52% des Gesamtvolumens dominant;

-

Solana (SOL) macht etwa 25% aus und ist die zweitgrößte institutionelle Allokationsrichtung;

-

Die übrigen Mittel verteilen sich hauptsächlich auf BNB, SUI, HYPE und andere neue Assets und bilden die horizontale Erweiterungsschicht des DAT-Modells.

Das Bewertungsfundament von ETH-DAT liegt in der PoS-Rendite und dem Wert der Governance-Rechte und repräsentiert die Kombination aus langfristigem Cashflow und Netzwerkkontrolle; SOL-DAT hingegen bezieht seinen Aufschlag aus dem Wachstumspotenzial des Ökosystems und der Staking-Effizienz und betont Kapitaleffizienz und Skalierbarkeit. BMNR und SBET legten in der ETH-Phase die institutionellen und Asset-Grundlagen, während das Auftreten von FORD das DAT-Modell in die zweite Phase der Multi-Chain- und Ökosystementwicklung führte.

Gleichzeitig beginnen einige neue Marktteilnehmer, die Funktionalität von DAT zu erweitern:

-

Ethena (ENA) führte das StablecoinX-Modell ein, das die Rendite von Staatsanleihen mit On-Chain-Hedging-Strukturen kombiniert und versucht, ein „ertragsgenerierendes Stablecoin-Treasury“ zu schaffen, um ein stabiles, aber cashflow-generierendes Reserveasset zu schaffen;

-

BNB-DAT wird von Börsen dominiert, die durch Asset-Besicherung und Tokenisierung von Reserve-Assets die Liquiditätspools erweitern und ein „geschlossenes Treasury-System“ schaffen.

Phasenstagnation und Risikoneubewertung nach Bewertungsübertreibung

Nach dem konzentrierten Anstieg im Juli und August trat der DAT-Sektor im September in eine Phase der Neubewertung nach Bewertungsübertreibung ein. Zweitrangige Treasury-Aktien trieben den Sektoraufschlag zeitweise auf ein mNAV-Median von über 1,2×, aber mit verschärfter Regulierung und abnehmender Finanzierung fiel die Bewertungsstütze zum Quartalsende schnell zurück und die Sektorattraktivität ließ deutlich nach.

Strukturell befindet sich die DAT-Branche im Übergang von „Asset-Innovation“ zu „institutioneller Integration“. ETH- und SOL-Treasuries haben ein „doppeltes Bewertungssystem“ etabliert, aber die Liquidität, Compliance und reale Rendite von expansiven Assets befinden sich noch in der Validierungsphase. Mit anderen Worten: Die Marktdynamik hat sich von „Aufschlagserwartung“ zu „Ertragsrealisierung“ verschoben und die Branche ist in einen Neubewertungszyklus eingetreten.

Ab September schwächten sich die wichtigsten Indikatoren gleichzeitig ab:

-

Die ETH-Staking-Rendite fiel von 3,8% zu Quartalsbeginn auf 3,1%, die SOL-Staking-Rendite sank um mehr als 25% gegenüber dem Vorquartal;

-

Das mNAV mehrerer zweitrangiger DAT-Unternehmen fiel unter 1, die Kapitaleffizienz nahm am Rand ab;

-

Das Gesamtvolumen von PIPE- und ATM-Finanzierungen sank um etwa 40%, und Institutionen wie ARK, VanEck, Pantera setzten neue DAT-Allokationen aus;

-

Auf ETF-Ebene wurden die Nettozuflüsse negativ, einige Fonds ersetzten ETH-Treasury-Positionen durch kurzfristige Staatsanleihen-ETFs, um Bewertungsvolatilität zu reduzieren.

Diese Korrektur offenbarte ein zentrales Problem: Die Kapitaleffizienz des DAT-Modells wurde kurzfristig überstrapaziert. Die frühen Bewertungsaufschläge resultierten aus Strukturinnovationen und institutioneller Knappheit, aber als die On-Chain-Erträge sanken und die Finanzierungskosten stiegen, überstieg die Bilanzausweitung das Ertragswachstum, was zu einem „negativen Verwässerungszyklus“ führte – das Marktkapitalisierungswachstum beruhte auf Finanzierung und nicht auf Cashflow.

Makroökonomisch befindet sich der DAT-Sektor in einer „Bewertungsinternalisierungsphase“:

-

Kernunternehmen (BMNR, SBET, FORD) halten dank stabiler Treasuries und transparenter Informationen eine stabile Struktur aufrecht;

-

Randprojekte mit einseitiger Kapitalstruktur und mangelnder Offenlegung stehen vor Deleveraging und Liquiditätsverknappung;

-

Regulatorisch verlangt die SEC von Unternehmen die Offenlegung der wichtigsten Wallet-Adressen und Staking-Ertragsstandards, was den Raum für „hochfrequente Bilanzausweitung“ weiter einschränkt.

Das kurzfristige Risiko resultiert hauptsächlich aus der reflexiven Liquidität, die zu Bewertungsabschlägen führt. Wenn das mNAV weiter sinkt und die PoS-Erträge die Finanzierungskosten nicht decken können, wird das Vertrauen in das Modell „On-Chain-Reserve + Aktienbewertung“ beschädigt, was zu einer systemischen Bewertungsanpassung ähnlich dem DeFi-Sommer 2021 führen kann. Dennoch befindet sich die DAT-Branche nicht in einer Rezession, sondern im Übergang von einer „Bilanzausweitung“ zu einer „Ertragsorientierung“. In den nächsten Quartalen dürften ETH- und SOL-Treasuries weiterhin institutionelle Vorteile behalten, wobei der Bewertungskern zunehmend von Folgendem abhängt:

-

Effizienz von Staking- und Restaking-Erträgen;

-

On-Chain-Transparenz und konforme Offenlegungsstandards.

Mit anderen Worten: Die erste Phase des DAT-Booms ist vorbei, die Branche tritt in eine „Konsolidierungs- und Validierungsphase“ ein. Die wichtigsten Variablen für die künftige Bewertungsnormalisierung sind die Stabilität der PoS-Erträge, die Integrationseffizienz des Restakings und die Klarheit der regulatorischen Politik.

Prognosemärkte: „Barometer“ makroökonomischer Narrative und Aufstieg der Aufmerksamkeitsökonomie

Im dritten Quartal 2025 entwickelten sich Prognosemärkte von einem „krypto-nativen Randspiel“ zu einer „neuen Marktinfrastruktur an der Schnittstelle von On-Chain- und konformen Finanzmärkten“. In einem Umfeld häufiger makroökonomischer Politikwechsel und starker Schwankungen der Inflations- und Zinserwartungen wurden Prognosemärkte zunehmend zu wichtigen Orten für die Erfassung der Marktstimmung, das Hedging politischer Risiken und die Preisfindung von Narrativen. Die Verschmelzung makroökonomischer und On-Chain-Narrative verwandelte sie von einem Spekulationsinstrument in eine Marktschicht mit Informationsaggregations- und Preissignalfunktion.

Historisch gesehen zeigten krypto-native Prognosemärkte bei mehreren makroökonomischen und politischen Ereignissen eine bemerkenswerte Vorhersagekraft. Während der US-Präsidentschaftswahlen 2024 überstieg das Gesamtvolumen von Polymarket $500 Millionen, wobei allein der Kontrakt „Wer wird die Präsidentschaftswahl gewinnen?“ $250 Millionen erreichte und das Tagesvolumen $20 Millionen überschritt – ein Rekord für On-Chain-Prognosemärkte. Bei makroökonomischen Ereignissen wie „Wird die Federal Reserve im September 2024 die Zinsen senken?“ lag die Preisbewegung der Kontrakte deutlich vor den Erwartungsanpassungen der CME FedWatch-Zinsfutures, was zeigt, dass Prognosemärkte in bestimmten Zeiträumen bereits Frühindikatorwert besitzen.

Trotzdem ist das Gesamtvolumen der On-Chain-Prognosemärkte immer noch viel geringer als das traditioneller Märkte. Seit 2025 haben globale Krypto-Prognosemärkte (wie Polymarket, Kalshi) ein kumuliertes Volumen von etwa $24,1 Milliarden erreicht, während traditionelle konforme Plattformen wie Betfair und Flutter Entertainment ein jährliches Handelsvolumen im Bereich von Hunderten von Milliarden Dollar aufweisen. Das On-Chain-Marktvolumen beträgt weniger als 5% des traditionellen Marktes, zeigt aber in Bezug auf Nutzerwachstum, Themenvielfalt und Handelsaktivität ein höheres Wachstumspotenzial als traditionelle Finanzprodukte.

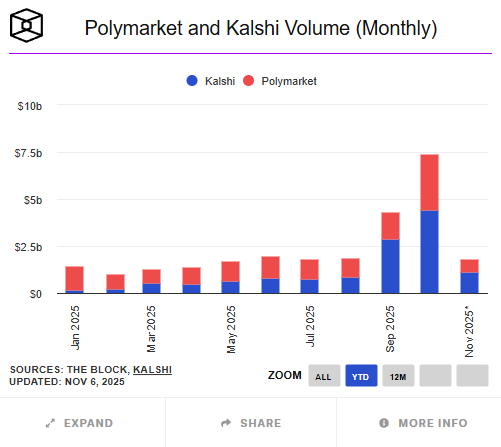

Im dritten Quartal wurde Polymarket zum phänomenalen Wachstumsfall. Entgegen den Gerüchten über eine „$1-Milliarde-Bewertungsrunde“ im Sommer zeigte die jüngste Nachricht Anfang Oktober: Die Muttergesellschaft der NYSE, ICE, plant eine Investition von bis zu $2 Milliarden und eine Beteiligung von etwa 20%, was Polymarket mit etwa $8–9 Milliarden bewertet. Das bedeutet, dass seine Daten und sein Geschäftsmodell auf Wall-Street-Ebene anerkannt wurden. Bis Ende Oktober lag das kumulierte Jahresvolumen von Polymarket bei etwa $13,2 Milliarden, das monatliche Handelsvolumen im September erreichte $1,4–1,5 Milliarden und stieg im Oktober auf ein Allzeithoch von $3 Milliarden. Die wichtigsten Themen waren „Wird die Federal Reserve im September FOMC die Zinsen senken?“, „Wird die SEC bis Jahresende einen Ethereum-ETF genehmigen?“, „Siegwahrscheinlichkeiten in Schlüsselstaaten bei den US-Präsidentschaftswahlen“ und „Kursentwicklung von Circle (CIR) nach dem Börsengang“. Einige Forscher stellten fest, dass die Preisbewegungen dieser Kontrakte in den meisten Fällen den US-Anleiherenditen und der FedWatch-Wahrscheinlichkeitskurve um etwa 12–24 Stunden vorausgingen und so zu einem Frühindikator für die Marktstimmung wurden.

Gleichzeitig erzielte Kalshi einen institutionellen Durchbruch auf dem Compliance-Weg. Als von der US Commodity Futures Trading Commission (CFTC) registrierte Prognosemarkt-Börse schloss Kalshi im Juni 2025 eine Series-C-Finanzierung über $185 Millionen (geführt von Paradigm) ab und wurde mit etwa $2 Milliarden bewertet; im Oktober stieg die Bewertung auf $5 Milliarden, das jährliche Handelsvolumen wuchs um über 200%. Die Plattform führte im dritten Quartal Verträge zu Krypto-Assets ein, wie „Wird Bitcoin am Monatsende über $80.000 schließen?“ und „Wird der Ethereum-ETF bis Jahresende genehmigt?“, was den offiziellen Eintritt traditioneller Institutionen in den spekulativen und absichernden Markt für „krypto-narrative Ereignisse“ markiert. Laut Investopedia überstieg das Handelsvolumen der Krypto-bezogenen Verträge innerhalb von zwei Monaten nach dem Start $500 Millionen und bot institutionellen Investoren einen neuen Kanal, um makroökonomische Erwartungen im Compliance-Rahmen auszudrücken. So entstand eine „On-Chain-Freiheit + Compliance-Strenge“-Dualstruktur im Prognosemarkt.

Im Gegensatz zu den frühen, auf Unterhaltung und Politik ausgerichteten Prognoseplattformen verlagerte sich der Schwerpunkt der Mainstream-Märkte im dritten Quartal 2025 deutlich auf makroökonomische Politik, Finanzregulierung und Coin-Stock-Kopplungsereignisse. Makro- und regulatorische Verträge machten auf Polymarket über $500 Millionen aus und damit mehr als 40% des Quartalsvolumens. Investoren beteiligten sich stark an Themen wie „Wird der ETH-Spot-ETF vor Q4 genehmigt?“ und „Wird der Circle-Kurs nach dem Börsengang wichtige Schwellenwerte überschreiten?“. Die Preisbewegungen dieser Verträge lagen in bestimmten Zeiträumen sogar vor den traditionellen Medien und den Erwartungen der Derivatemärkte und entwickelten sich allmählich zu einem „Preisbildungsmechanismus für Marktkonsens“.

Die Kerninnovation der On-Chain-Prognosemärkte besteht darin, dass sie durch Tokenisierung eine liquiditätsbasierte Preisbildung für Ereignisse ermöglichen. Jedes Prognoseereignis wird als Token in binärer oder kontinuierlicher Form (z. B. YES/NO Token) bepreist, und ein automatisierter Market Maker (AMM) sorgt für Liquidität, sodass eine effiziente Preisfindung ohne Matching möglich ist. Die Abwicklung erfolgt über dezentrale Oracles (wie UMA, Chainlink) auf der Blockchain und gewährleistet Transparenz und Prüfbarkeit. Diese Struktur ermöglicht es, praktisch alle gesellschaftlichen und finanziellen Ereignisse – von Wahlergebnissen bis zu Zinsentscheidungen – als On-Chain-Assets zu quantifizieren und zu handeln und bildet ein neues Paradigma der „Informationsfinanzialisierung“.

Mit der schnellen Entwicklung sind jedoch auch Risiken nicht zu vernachlässigen. Erstens bleibt das Orakel-Risiko das zentrale technische Nadelöhr der On-Chain-Prognosemärkte; jede Verzögerung oder Manipulation externer Daten kann zu Abwicklungsstreitigkeiten führen. Zweitens begrenzt die unklare Compliance-Grenze weiterhin die Marktexpansion, da die Regulierung von Event-Derivaten in den USA und der EU noch nicht vollständig vereinheitlicht ist. Drittens fehlt es einigen Plattformen noch an KYC/AML-Prozessen, was potenzielle Compliance-Risiken bei der Herkunft der Mittel birgt. Schließlich ist die Liquidität zu stark auf führende Plattformen konzentriert (Polymarket hat einen Marktanteil von über 90%), was in extremen Marktphasen zu Preisabweichungen und erhöhter Volatilität führen kann.

Insgesamt zeigen die Prognosemärkte des dritten Quartals, dass sie nicht mehr ein marginales „Krypto-Spiel“ sind, sondern zu einer wichtigen Trägerschicht makroökonomischer Narrative werden. Sie sind sowohl ein unmittelbarer Spiegel der Marktstimmung als auch ein Vermittlungsinstrument für Informationsaggregation und Risikopreisbildung. Im vierten Quartal dürften Prognosemärkte entlang der „On-Chain × Compliance“-Dualstruktur weiter wachsen: Die On-Chain-Komponente Polymarket wird durch DeFi-Liquidität und makroökonomische Narrative extern expandieren, während Kalshi auf dem Compliance-Weg durch regulatorische Anerkennung und Dollar-Bewertung institutionelles Kapital anzieht. Mit der Verbreitung datengesteuerter Finanznarrative entwickeln sich Prognosemärkte von der Aufmerksamkeitsökonomie zur Entscheidungsinfrastruktur und werden zu einer der wenigen neuen Asset-Schichten im Finanzsystem, die sowohl kollektive Stimmung widerspiegeln als auch eine vorausschauende Preisbildung ermöglichen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Info Finance Prototyp: Wie entwickelt sich der Prognosemarkt von „auf die Zukunft wetten“ zu „die Zukunft beeinflussen“?

Wenn es profitabel ist, „mit Geld das Ergebnis zu beeinflussen“, erlangen Prognosemärkte die Fähigkeit, Fakten zu verändern.

Weltweiter Kurseinbruch – was ist eigentlich passiert?

Weltweiter Absturz, alle vergleichen, wem es am schlimmsten geht.

App-Verzögerungen und Angriffe beim Launch: Base-Mitgründer bringt Token heraus und sorgt für Unmut in der Community

Während die meisten Mainstream-Altcoins schwächeln, wählt Jesse gerade jetzt den Zeitpunkt, einen Token zu veröffentlichen, was vom Markt möglicherweise nicht angenommen wird.

Matrixport Research: Bitcoin befindet sich im Bereich extremer Panik, kurzfristig könnte eine Erholung bevorstehen, aber der mittelfristige Druck baut sich weiterhin auf

Ein Stimmungstief führt oft zu einer Erholungsphase, aber die eigentliche Richtung des Marktes wird weiterhin von ETF-Kapitalflüssen und Veränderungen der makroökonomischen Politik bestimmt.