Das Halving ist nicht mehr das Hauptthema: ETF schreibt den Bitcoin-Bullenmarktzyklus neu.

Autor: Jeff Park

Übersetzung: AididiaoJP, Foresight News

Originaltitel: Vom Narrativ der Miner-Halbierung zu ETF-Kapitalflüssen: Der Bitcoin-Bullenmarktzyklus hat sich verändert

Bitcoin folgte in der Vergangenheit einem Vierjahreszyklus, der als Kombination aus Mining-Ökonomie und Verhaltenspsychologie beschrieben werden kann.

Lassen Sie uns zunächst noch einmal betrachten, was dieser Zyklus bedeutet: Jede Halbierung reduziert mechanisch das neue Angebot und verschärft die Gewinnmargen der Miner, was schwächere Teilnehmer zum Marktaustritt zwingt und so den Verkaufsdruck verringert. Dies führt reflexartig zu steigenden Grenzkosten für neue BTC, was wiederum zu einer langsamen, aber strukturellen Angebotsverknappung führt. Während sich dieser Prozess entfaltet, fixieren sich begeisterte Investoren auf das vorhersehbare Halbierungs-Narrativ und schaffen einen psychologischen Feedback-Loop. Dieser Zyklus besteht aus: Früher Positionierung, Preisanstieg, viraler Medienaufmerksamkeit, FOMO bei Privatanlegern, was letztlich zu einem Hebelrausch und einem Crash führt. Dieser Zyklus funktionierte, weil er eine programmierte Angebotsschock mit dem scheinbar zuverlässig ausgelösten reflexiven Herdenverhalten kombinierte.

Doch das war der Bitcoin-Markt der Vergangenheit.

Denn wir wissen, dass der Angebotsanteil in dieser Gleichung heute weniger Wirkung hat als je zuvor.

Umlaufangebot von Bitcoin und abnehmender Einfluss der Grenzinflation

Was sollten wir also für die Zukunft erwarten?

Ich schlage vor, dass Bitcoin künftig einem „Zwei-Jahres-Zyklus“ folgen wird, der als Kombination aus Fondsmanager-Ökonomie und von ETF-Fußabdrücken dominierter Verhaltenspsychologie beschrieben werden kann. Natürlich mache ich hier drei willkürliche und umstrittene Annahmen:

-

Anleger bewerten ihre Bitcoin-Investitionen in einem Zeitrahmen von ein bis zwei Jahren (nicht länger, da dies die übliche Arbeitsweise der meisten Vermögensverwaltungsgesellschaften im Kontext von liquiden Fonds ist. Es handelt sich nicht um Private-Equity-/VC-geschlossene Strukturen, die Bitcoin halten. Es wird auch angenommen, dass Finanzberater und registrierte Investmentberater in ähnlichen Zeitrahmen agieren);

-

Was „neue Liquiditätsquellen“ betrifft, so werden die Kapitalflüsse professioneller Investoren über ETFs die Liquidität von Bitcoin dominieren, und ETFs werden zum zu beobachtenden Proxy-Indikator;

-

Das Verkaufsverhalten der alten Wale bleibt unverändert/wird nicht als Teil der Analyse betrachtet, obwohl sie nun die größten Angebotsentscheider am Markt sind.

Im Asset Management gibt es einige Schlüsselfaktoren, die Kapitalflüsse bestimmen. Der erste ist das Risiko gemeinsamer Halter und die Gewinne/Verluste seit Jahresbeginn.

Das Risiko gemeinsamer Halter bezieht sich darauf, dass „jeder das Gleiche hält“ und daher bei einseitiger Liquidität alle die gleichen Trades machen müssen, was potenzielle Bewegungen verstärkt. Wir sehen dies häufig bei Sektorrotationen (themenzentriert), Short Squeezes, Pair Trades (Relative Value) sowie bei fehlgeschlagenen M&A-Arbitrage-/Event-Driven-Situationen. Aber auch im Multi-Asset-Bereich ist dies üblich, etwa bei CTA-Modellen, Risk-Parity-Strategien und natürlich bei Aktien, die als Stellvertreter für inflationsgetriebene, fiskalisch dominierte Trades dienen. Diese dynamischen Faktoren sind schwer zu modellieren und erfordern viele proprietäre Informationen über Positionierungen, weshalb sie für normale Investoren schwer zugänglich oder verständlich sind.

Leicht zu beobachten ist jedoch Punkt 2: Gewinne/Verluste seit Jahresbeginn.

Dies ist ein Phänomen, das darauf zurückzuführen ist, dass die Asset-Management-Branche nach Kalenderjahren arbeitet, da die Fondsgebühren auf der Performance zum 31. Dezember basieren und jährlich standardisiert werden. Besonders deutlich wird dies bei Hedgefonds, die ihre Performancegebühren bis zum Jahresende standardisieren müssen. Mit anderen Worten: Wenn die Volatilität gegen Jahresende steigt und Fondsmanager nicht genügend „realisierte“ Gewinne/Verluste als Puffer haben, sind sie empfindlicher gegenüber dem Verkauf ihrer riskantesten Positionen. Es geht darum, ob sie 2026 eine weitere Chance bekommen oder entlassen werden.

In „Kapitalflüsse, Preisdruck und Hedgefondsrenditen“ dokumentieren Ahoniemi & Jylhä, dass Kapitalzuflüsse mechanisch die Renditen erhöhen, diese höheren Renditen weitere Zuflüsse anziehen und der Kreislauf schließlich umkehrt – der gesamte Rücklaufprozess dauert fast zwei Jahre. Sie schätzen, dass etwa ein Drittel der Hedgefonds-Performance tatsächlich auf diese kapitalflussgetriebenen Effekte zurückzuführen ist und nicht auf die Fähigkeiten des Managers. Dies schafft ein klares Verständnis der zugrundeliegenden zyklischen Dynamik: Die Renditen werden weitgehend durch das Verhalten der Investoren und Liquiditätsdruck bestimmt und nicht nur durch die Performance der zugrundeliegenden Strategien – diese Faktoren bestimmen die jüngsten Kapitalflüsse in die Bitcoin-Assetklasse.

Vor diesem Hintergrund stellen Sie sich vor, wie ein Fondsmanager eine Position wie Bitcoin bewertet. Gegenüber seinem Investmentkomitee argumentiert er wahrscheinlich, dass Bitcoin eine jährliche Wachstumsrate von etwa 25% aufweist und daher in diesem Zeitraum einen Zinseszinseffekt von über 50% erzielen muss.

In Szenario 1 (von der Auflegung bis Ende 2024) ist Bitcoin in einem Jahr um 100% gestiegen – das ist gut. Wenn man davon ausgeht, dass Saylors Prognose einer jährlichen Wachstumsrate von 30% über 20 Jahre die „institutionelle Schwelle“ ist, dann entspricht ein solches Jahr einer Vorwegnahme von 2,6 Jahren Performance.

In Szenario 2 (Anfang 2025 bis heute) ist Bitcoin um 7% gefallen – das ist weniger gut. Diese Investoren, die am 1. Januar 2025 eingestiegen sind, befinden sich nun im Minus. Sie müssen nun im nächsten Jahr über 80% Rendite erzielen oder in den nächsten zwei Jahren 50%, um ihre Schwelle zu erreichen.

In Szenario 3 haben diejenigen, die Bitcoin seit der Auflegung bis jetzt/Ende 2025 halten, in etwa zwei Jahren eine Rendite von 85% erzielt. Diese Investoren liegen leicht über den für eine 30%ige jährliche Wachstumsrate in diesem Zeitraum erforderlichen 70%, aber nicht so viel wie zu dem Zeitpunkt, als sie diesen Stand am 31. Dezember 2025 beobachteten. Das stellt sie vor eine wichtige Frage: Soll ich jetzt verkaufen, Gewinne sichern, meine Performance feiern und den Sieg einfahren oder weiterlaufen lassen?

An diesem Punkt wird ein rationaler Investor im Fondsmanagement über einen Verkauf nachdenken. Aus den oben genannten Gründen:

-

Standardisierung der Gebühren

-

Schutz des eigenen Rufs

-

Nachweis von „Risikomanagement“ als Premium-Service mit anhaltendem Flywheel-Effekt

Was bedeutet das also?

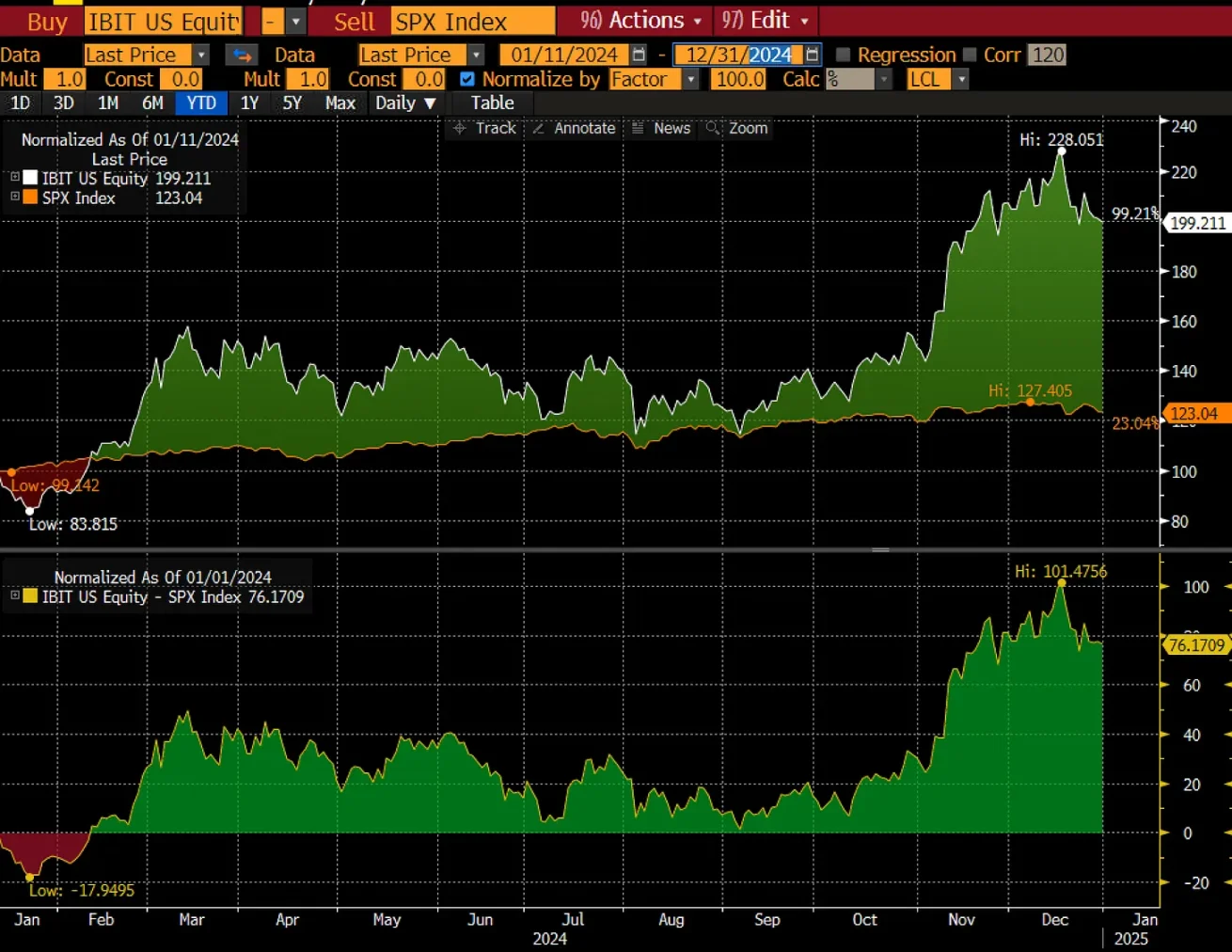

Bitcoin nähert sich nun einem immer wichtigeren Preis von 84.000 US-Dollar, was die Gesamtkostenbasis der ETF-Zuflüsse seit Auflegung darstellt.

Doch allein dieser Blickwinkel ist nicht vollständig. Sehen Sie sich diese Grafik von CoinMarketCap an, die die monatlichen Nettozuflüsse seit Auflegung zeigt.

Hier sieht man, dass der Großteil der positiven Gewinne aus dem Jahr 2024 stammt, während fast alle ETF-Zuflüsse im Jahr 2025 (mit Ausnahme des März) im Minus sind. Zu beachten ist, dass der größte monatliche Zufluss im Oktober 2024 stattfand, als der Bitcoin-Preis bereits bei 70.000 US-Dollar lag.

Dies kann als bärisches Muster interpretiert werden, da diejenigen, die Ende 2024 das meiste Kapital investiert haben, aber ihre Renditeschwelle noch nicht erreicht haben, im kommenden Jahr mit dem Erreichen ihrer Zweijahresfrist vor einer Entscheidung stehen. Diejenigen, die 2025 investiert haben, müssen 2026 eine starke Performance zeigen, um aufzuholen, was dazu führen könnte, dass sie vorzeitig Verluste realisieren, insbesondere wenn sie glauben, anderswo eine höhere Rendite erzielen zu können. Mit anderen Worten: Wenn wir in einen Bärenmarkt eintreten, dann nicht wegen des Vierjahreszyklus, sondern weil der Zwei-Jahres-Zyklus es neuem Kapital der Fondsmanager nie erlaubt hat, zu einem günstigen Zeitpunkt im Vergleich zu den aussteigenden, gewinnmitnehmenden Investoren einzusteigen.

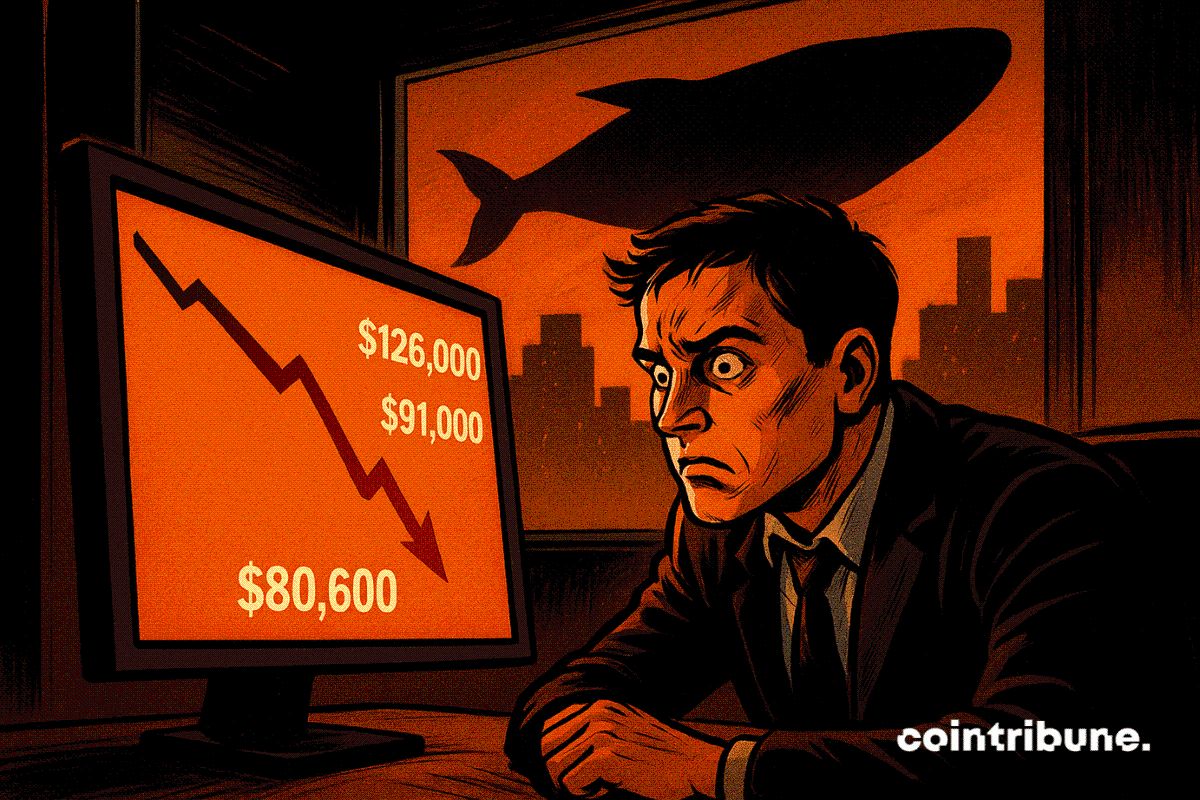

Im Oktober 2024 lag der Schlusskurs bei 70.000 US-Dollar. Im November 2024 lag der Schlusskurs bei 96.000 US-Dollar. Das bedeutet, dass ihre Schwellenwerte bei Ablauf eines Jahres bei 91.000 bzw. 125.000 US-Dollar liegen (zugegeben, das ist grob, da es keine Berücksichtigung der Intramonth-Preise gibt und eine angemessenere Korrektur erforderlich wäre). Wenn Sie für Juni 2025 (dem Monat mit den größten Zuflüssen seit Jahresbeginn) eine ähnliche Methode anwenden, bedeutet ein Preis von 107.000 US-Dollar, dass im Juni 2026 140.000 US-Dollar zur Schwelle werden. Sie werden entweder erfolgreich sein oder erneut scheitern. Jetzt können Sie wahrscheinlich intuitiv verstehen, dass eine umfassende Analyse darin besteht, all diese Kapitalflüsse mit einer zeitgewichteten Durchschnittsbildung zu kombinieren.

Wie unten gezeigt, stehen wir an einem Wendepunkt: Wenn es von hier aus um 10% nach unten geht, könnte das verwaltete Vermögen der Bitcoin-ETFs wieder auf das Niveau vom Jahresanfang (103,5 Milliarden US-Dollar) zurückfallen.

All dies zeigt, dass es immer wichtiger wird, nicht nur die durchschnittliche Kostenbasis der ETF-Investoren zu überwachen, sondern auch den gleitenden Durchschnitt der Gewinne/Verluste nach Einstiegszeitraum. Ich glaube, dass diese Faktoren künftig eine wichtigere Quelle für Liquiditätsangebot und Circuit-Breaker-Mechanismen im Bitcoin-Preisverhalten sein werden als die historischen Vierjahreszyklen. Dies wird zu einem „dynamischen Zwei-Jahres-Zyklus“ führen.

Die zweitwichtigste Erkenntnis ist hier, dass, wenn der Bitcoin-Preis nicht schwankt, sondern die Zeit voranschreitet (ob es Ihnen gefällt oder nicht, das wird sie!), dies im institutionellen Zeitalter letztlich nachteilig für Bitcoin ist, weil die Rendite der Fondsmanager sinkt. Asset Management ist ein Geschäft über „Kapitalkosten“ und relative Chancen. Wenn also die Rendite von Bitcoin sinkt – nicht weil er steigt oder fällt, sondern weil er seitwärts läuft – ist das für Bitcoin dennoch negativ und wird dazu führen, dass Investoren verkaufen, wenn ihre Rendite unter 30% gedrückt wird.

Zusammengefasst: Der Vierjahreszyklus ist definitiv vorbei, aber das Ende der alten Tricks bedeutet nicht, dass es keine neuen gibt. Diejenigen, die diese spezielle Verhaltenspsychologie verstehen, werden einen neuen Zyklus finden, in dem sie agieren können. Das ist schwieriger, weil es ein dynamischeres Verständnis der Kapitalflüsse im Kontext der Kostenbasis erfordert, aber letztlich wird es die Wahrheit über Bitcoin bekräftigen: Er wird immer durch Grenznachfrage, Grenzangebot und Gewinnmitnahmen schwanken.

Nur haben sich die Käufer verändert, und das Angebot selbst ist weniger wichtig geworden. Die gute Nachricht ist: Diese Käufer, die als Stellvertreter für das Kapital anderer agieren, sind vorhersehbarer, und die geringere Bedeutung der Angebotsbeschränkung bedeutet, dass vorhersehbarere Faktoren dominanter werden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Balancer erholt sich und verteilt gestohlene Gelder nach schwerem Cyberangriff neu

Kurz gefasst: Balancer plant, nach einem massiven Cyberdiebstahl 8 Millionen Dollar an die Nutzer umzuverteilen. An der Wiederherstellung waren entscheidende Rollen von White-Hat-Forschern beteiligt, die mit 10% Anreizen belohnt wurden. Nicht beanspruchte Gelder werden nach 180 Tagen einer Governance-Abstimmung unterzogen.

Bitcoin steht erneut unter Verkaufsdruck, da Whale-Einzahlungen stark zunehmen und die Marktangst wächst

IWF warnt, dass tokenisierte Märkte Flash-Crashes verstärken und systemische Schocks riskieren

Hang Feng-Tochtergesellschaft erhält SFC-Genehmigung für Beratung und Verwaltung von virtuellen Vermögenswerten