Fasanara Digital und Glassnode: Marktausblick für institutionelle Investoren im vierten Quartal 2025

Bitcoin dominiert in diesem Zyklus den Markt und zieht über 73,2 Milliarden US-Dollar an neuem Kapital an. Die institutionelle Beteiligung und die Marktstruktur haben sich deutlich verstärkt, während tokenisierte Vermögenswerte und dezentralisierte Derivate die Branchenlandschaft rasch neu gestalten.

Bitcoin dominiert in diesem Zyklus den Markt, zieht über 732 Milliarden US-Dollar an neuem Kapital an, die institutionelle Beteiligung und die Marktstruktur haben sich deutlich verstärkt, während tokenisierte Vermögenswerte und dezentralisierte Derivate das Branchenökosystem rasant umgestalten.

Verfasst von: Glassnode

Übersetzung: AididiaoJP, Foresight News

Vor dem Hintergrund einer Marktkorrektur und makroökonomischem Druck haben wir gemeinsam mit Fasanara Digital einen Kooperationsbericht veröffentlicht, der die Entwicklungstrends der wichtigsten Ökosystem-Infrastrukturen im vierten Quartal analysiert, darunter Spot-Liquidität, ETF-Kapitalflüsse, Stablecoins, tokenisierte Vermögenswerte und dezentralisierte Perpetual-Kontrakte.

Digitale Vermögenswerte befinden sich in einer der strukturell wichtigsten Phasen dieses Zyklus. Angetrieben von tiefer Spot-Liquidität, historischen Kapitalzuflüssen und regulierter ETF-Nachfrage hat Bitcoin die Expansionsphase der letzten drei Jahre hinter sich gelassen. Der Marktfokus verschiebt sich: Kapitalflüsse konzentrieren sich, Handelsplätze werden reifer und die Derivate-Infrastruktur zeigt sich widerstandsfähiger gegenüber Schocks.

Basierend auf den Daten-Insights von Glassnode und der Handels-Perspektive von Fasanara fasst dieser Bericht die Entwicklung der Marktstruktur für 2025 zusammen. Wir analysieren insbesondere die Rekonstruktion der Liquidität in Spot-, ETF- und Terminmärkten, die Größenveränderungen der Leverage-Zyklen sowie, wie Stablecoins, Tokenisierung und Off-Chain-Abwicklung die Kapitalflüsse neu gestalten. Diese Trends zeichnen gemeinsam eine Marktarchitektur, die sich deutlich von früheren Zyklen unterscheidet und sich kontinuierlich weiterentwickelt. Nachfolgend die wichtigsten Erkenntnisse:

Kernpunkte

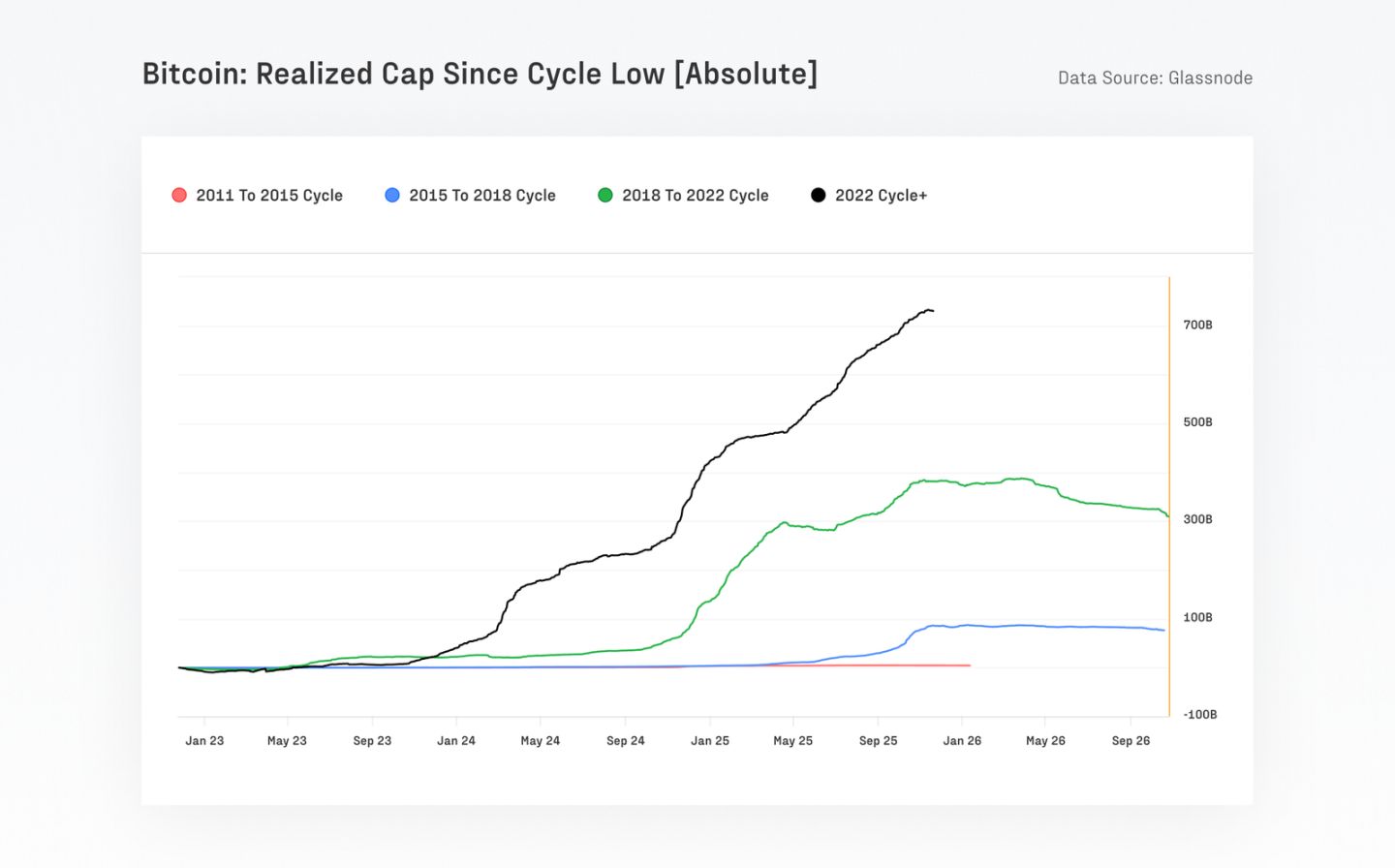

- Bitcoin hat über 732 Milliarden US-Dollar an neuem Kapital angezogen – mehr als die Summe aller bisherigen Zyklen – und damit seine realisierte Marktkapitalisierung auf etwa 1,1 Billionen US-Dollar gesteigert, während der Preis um über 690 % gestiegen ist.

- Die langfristige Volatilität von Bitcoin hat sich nahezu halbiert, von 84 % auf 43 %, was die zunehmende Markttiefe und institutionelle Beteiligung widerspiegelt.

- In den letzten 90 Tagen betrug das gesamte abgewickelte Bitcoin-Volumen etwa 6,9 Billionen US-Dollar, was mit dem Quartalsvolumen traditioneller Zahlungsnetzwerke wie Visa und Mastercard vergleichbar oder sogar höher ist. Während die Handelsaktivität zu ETFs und Brokern abwandert, verlagert sich die On-Chain-Aktivität, aber Bitcoin und Stablecoins dominieren weiterhin die On-Chain-Abwicklung.

- Das tägliche Handelsvolumen von ETFs ist von weniger als 1 Milliarde US-Dollar auf über 5 Milliarden US-Dollar gestiegen, mit einem Spitzenwert von über 9 Milliarden US-Dollar an einzelnen Tagen (z. B. nach dem Deleveraging-Ereignis am 10. Oktober).

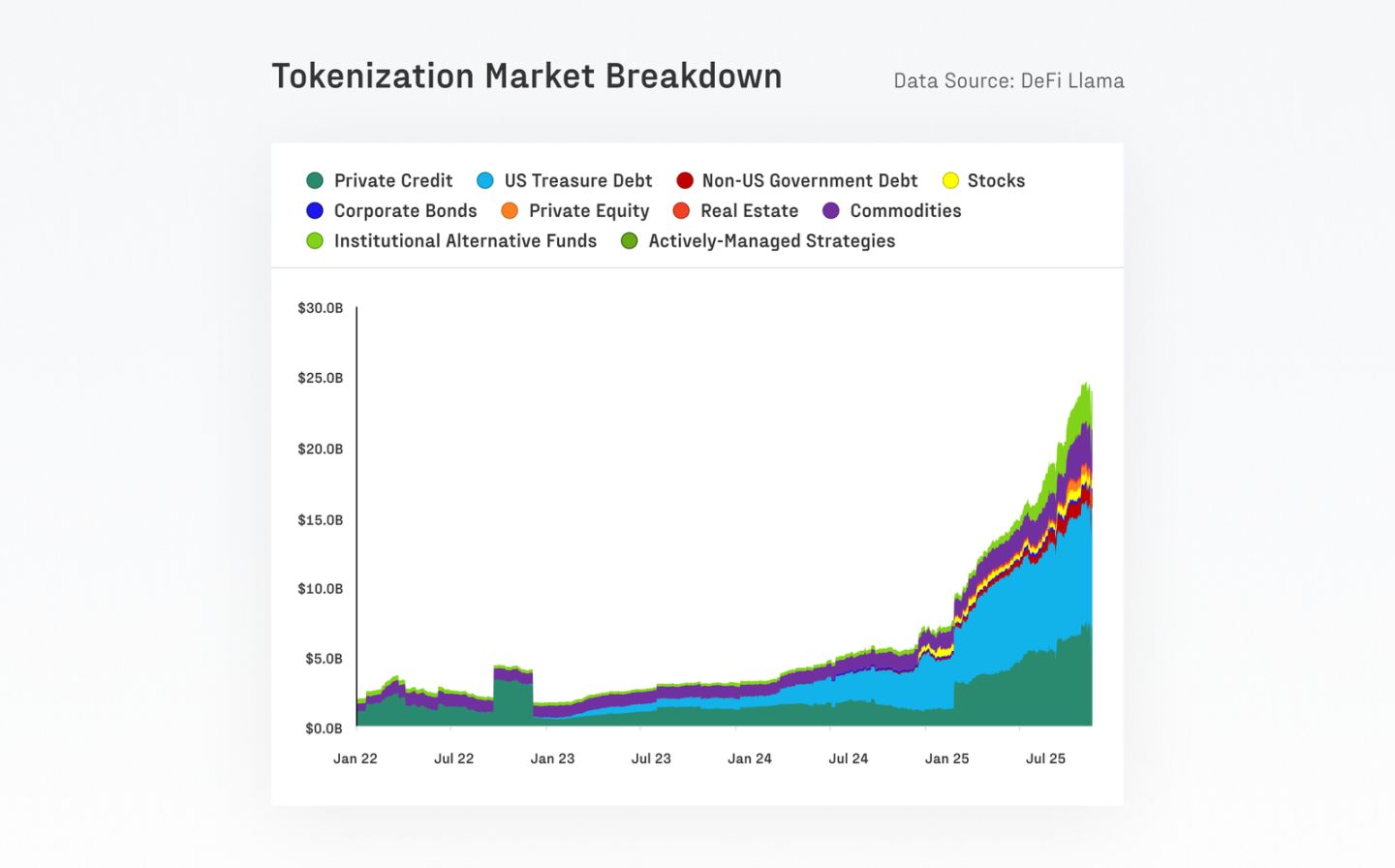

- Das Volumen tokenisierter Real-World Assets (RWA) ist innerhalb eines Jahres von 7 Milliarden US-Dollar auf 24 Milliarden US-Dollar gestiegen. Ihre Korrelation mit traditionellen Krypto-Assets ist gering, was zur Stabilität und Kapitaleffizienz von DeFi beiträgt.

- Der Markt für dezentrale Perpetual-Kontrakte erlebt ein explosionsartiges Wachstum: Der Marktanteil von DEX-Perpetuals stieg von etwa 10 % auf 16–20 %, das monatliche Handelsvolumen hat 1 Billion US-Dollar überschritten.

- Venture-Capital-Aktivitäten sind weiterhin eng mit dem Altcoin-Zyklus verbunden und konzentrieren sich hauptsächlich auf Börsen, Kerninfrastruktur, Skalierungslösungen und andere reife, viel beachtete Bereiche.

Dieser Zyklus wird von Bitcoin dominiert, ist spotgetrieben und von institutionellem Kapital getragen

Der Marktanteil von Bitcoin nähert sich 60 %, was zeigt, dass Kapital in hochliquide Mainstream-Assets zurückfließt, während Altcoins entsprechend korrigieren. Seit November 2022 ist der Anteil von Bitcoin von 38,7 % auf 58,3 % gestiegen, während der Anteil von Ethereum auf 12,1 % gefallen ist und damit den Trend fortsetzt, seit dem Merge 2022 hinter Bitcoin zurückzubleiben.

Von Zyklustief zu Zyklushöchststand hat Bitcoin 732 Milliarden US-Dollar an neuem Kapital angezogen – mehr als die Summe aller bisherigen Zyklen. Auch Ethereum und andere Altcoins haben sich stark entwickelt, mit Kurssteigerungen von über 350 %, konnten Bitcoin jedoch nicht wie in früheren Zyklen übertreffen.

Tiefere Liquidität, sinkende langfristige Volatilität, aber Leverage-Schocks bestehen fort

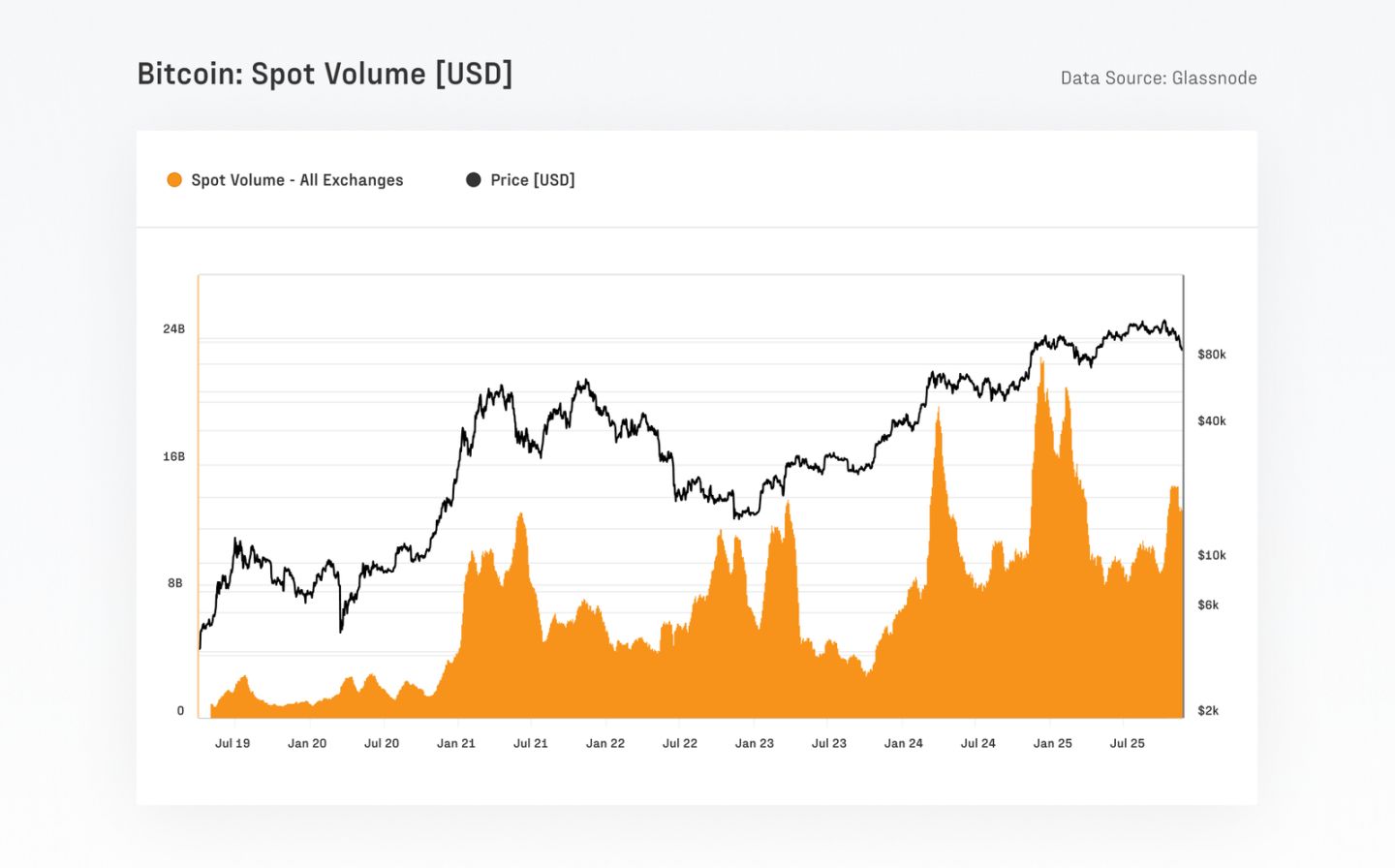

Die Marktstruktur von Bitcoin hat sich deutlich verbessert, das tägliche Spot-Handelsvolumen ist von 4–13 Milliarden US-Dollar im letzten Zyklus auf aktuell 8–22 Milliarden US-Dollar gestiegen. Die langfristige Volatilität sinkt weiter, die realisierte 1-Jahres-Volatilität fiel von 84,4 % auf 43,0 %. Gleichzeitig erreichte das offene Interesse an Futures mit 67,9 Milliarden US-Dollar einen historischen Höchststand, wobei der Anteil der CME etwa 30 % beträgt – ein deutliches Zeichen institutioneller Beteiligung.

On-Chain-Aktivität verlagert sich Off-Chain, aber Bitcoin und Stablecoins bleiben führend bei On-Chain-Abwicklungen

Nach der Zulassung von US-Spot-ETFs ist die Zahl der täglich aktiven On-Chain-Bitcoin-Entitäten von etwa 240.000 auf 170.000 gesunken, was hauptsächlich die Verlagerung der Aktivität zu Brokern und ETF-Plattformen widerspiegelt und nicht einen Rückgang der Netzwerknutzung. Trotz dieser Verlagerung wurden in den letzten 90 Tagen immer noch rund 6,9 Billionen US-Dollar an Bitcoin-Werten abgewickelt, was dem Quartalsvolumen von Visa, Mastercard und anderen großen Zahlungsnetzwerken entspricht. Nach Glassnode-Entity-Adjustierung beträgt das tatsächliche wirtschaftliche Abwicklungsvolumen immer noch etwa 870 Milliarden US-Dollar pro Quartal, also rund 7,8 Milliarden US-Dollar pro Tag.

Gleichzeitig bieten Stablecoins weiterhin Liquiditätsunterstützung für das gesamte digitale Asset-Ökosystem. Das Gesamtangebot der fünf größten Stablecoins hat mit 263 Milliarden US-Dollar ein Allzeithoch erreicht. Das durchschnittliche tägliche Transfervolumen von USDT und USDC zusammen beträgt etwa 225 Milliarden US-Dollar, wobei die Umlaufgeschwindigkeit von USDC deutlich höher ist, was auf eine stärkere Nutzung für institutionelle und DeFi-bezogene Kapitalflüsse hindeutet.

Tokenisierte Vermögenswerte erweitern die Finanzmarktinfrastruktur

Im vergangenen Jahr ist das Volumen tokenisierter Real-World Assets (RWA) von 7 Milliarden US-Dollar auf 24 Milliarden US-Dollar stark gestiegen. Ethereum bleibt die Hauptabwicklungsschicht für diese Vermögenswerte und trägt derzeit etwa 11,5 Milliarden US-Dollar davon. Das größte Einzelprodukt, BlackRocks BUIDL, ist auf 2,3 Milliarden US-Dollar angewachsen und hat sich im Jahresverlauf mehr als vervierfacht.

Mit anhaltenden Kapitalzuflüssen sind tokenisierte Fonds zu einer der am schnellsten wachsenden Anlageklassen geworden und eröffnen Vermögensverwaltern neue Vertriebskanäle. Dies spiegelt die Ausweitung der On-Chain-Asset-Bandbreite und die zunehmende Akzeptanz der Tokenisierung als Distributions- und Liquiditätskanal durch Institutionen wider.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoins stärkster Handelstag seit Mai deutet auf eine mögliche Rallye bis zu 107.000 US-Dollar hin

Kann der BNB-Preis im Dezember wieder die 1.000-Dollar-Marke erreichen?

XRP steht vor einem „Jetzt oder nie“-Moment, während Händler auf eine Rallye bis 2,50 $ hoffen

Die Nachfrage nach Ethereum-Treasury bricht ein: Wird dies die Erholung von ETH auf 4.000 $ verzögern?