Wie lange kann das Währungsprämien-Narrativ von L1 noch Bestand haben?

Autor: @AvgJoesCrypto, Messari

Übersetzung: AididiaoJP, Foresight News

Originaltitel: Bodenbildung: BTC VS ETH, welche potenzielle Rendite ist für dich attraktiver?

Kryptowährungen sind der Motor der Branche

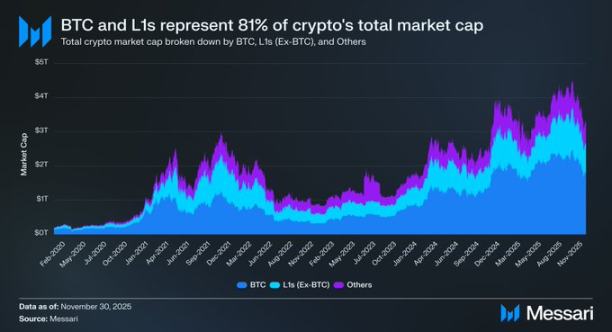

Es ist entscheidend, die Diskussion wieder auf Kryptowährungen zu lenken, da dies im Wesentlichen das ultimative Ziel für die Kapitalallokation der meisten Akteure in der Branche ist. Die aktuelle Gesamtmarktkapitalisierung der Kryptowährungen beträgt etwa 3,26 Billionen US-Dollar. Davon entfallen auf Bitcoin (BTC) 1,80 Billionen US-Dollar (etwa 55%). Von den verbleibenden 1,45 Billionen US-Dollar sind etwa 0,83 Billionen US-Dollar auf verschiedene „alternative Layer-1-Blockchains“ (L1) konzentriert.

Zusammengefasst sind etwa 2,63 Billionen US-Dollar (81% des gesamten Kryptokapitals) auf Vermögenswerte verteilt, die vom Markt als Währung angesehen werden oder von denen angenommen wird, dass sie einen „Währungsaufschlag“ akkumulieren können.

Unabhängig davon, ob Sie Trader, Investor, Kapitalallokator oder Ökosystementwickler sind, ist es daher von entscheidender Bedeutung zu verstehen, wie der Markt diesen „Währungsaufschlag“ zuweist oder entzieht. In der Krypto-Welt gibt es nichts, was die Bewertung eines Assets stärker beeinflusst, als die Frage, ob der Markt bereit ist, es als Währung zu betrachten. Daher ist die Prognose, wo sich der zukünftige „Währungsaufschlag“ ansammeln wird, wohl der wichtigste Faktor beim Aufbau eines Krypto-Portfolios.

Bisher lag unser Hauptaugenmerk auf Bitcoin, aber ebenso interessant ist es, die verbleibenden 0,83 Billionen US-Dollar zu betrachten, die zwischen „Währung“ und „Nicht-Währung“ angesiedelt sind. Wie bereits erwähnt, erwarten wir, dass Bitcoin in den kommenden Jahren weiterhin Marktanteile von Gold und anderen nicht-staatlichen Wertspeichern gewinnen wird. Wie steht es also um die L1s? Wird das „steigende Wasser alle Boote heben“ oder wird Bitcoin den Währungsaufschlag der L1s aufsaugen, um die Lücke zu Gold zu schließen?

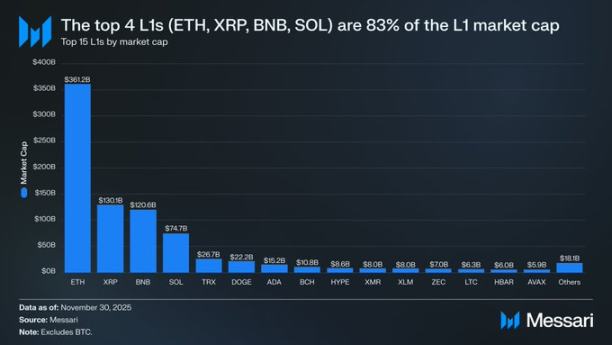

Zunächst ist es hilfreich, die aktuelle Bewertungssituation der L1s zu betrachten. Die vier größten L1s sind Ethereum (ETH, 361,15 Milliarden US-Dollar), Ripple (XRP, 130,11 Milliarden US-Dollar), BNB (120,64 Milliarden US-Dollar) und Solana (SOL, 74,68 Milliarden US-Dollar) mit einer Gesamtmarktkapitalisierung von 686,58 Milliarden US-Dollar, was 83% des gesamten alternativen L1-Sektors entspricht.

Nach diesen vier Giganten sinken die Bewertungen rapide (TRON TRX liegt bei 26,67 Milliarden US-Dollar), aber interessant ist, dass der „Long Tail“ immer noch beträchtlich ist. Die L1-Projekte außerhalb der Top 15 haben eine Gesamtmarktkapitalisierung von 18,06 Milliarden US-Dollar, was 2% der gesamten alternativen L1-Marktkapitalisierung entspricht.

Es muss klargestellt werden, dass die Marktkapitalisierung von L1s nicht ausschließlich ihren impliziten „Währungsaufschlag“ widerspiegelt. Für L1s gibt es drei Hauptbewertungsrahmen:

-

Währungsaufschlag

-

Realer wirtschaftlicher Wert

-

Bedarf an wirtschaftlicher Sicherheit

Daher ist die Höhe der Marktkapitalisierung eines Projekts nicht ausschließlich das Ergebnis der Marktwahrnehmung als Währung.

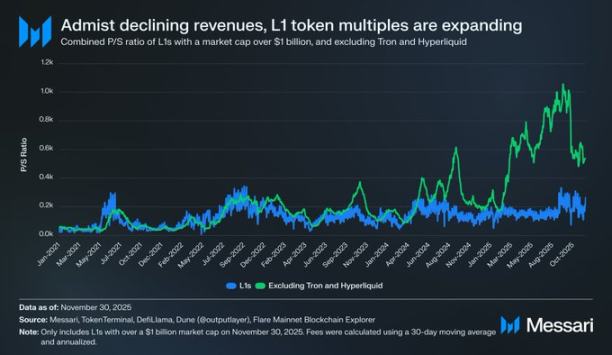

Der Währungsaufschlag, nicht die Einnahmen, treibt die Bewertung von L1s

Obwohl es verschiedene Bewertungsrahmen gibt, neigt der Markt zunehmend dazu, L1s aus der Perspektive des „Währungsaufschlags“ und nicht aus der Sicht der „einnahmengetriebenen“ Bewertung zu betrachten. In den letzten Jahren blieb das Kurs-Umsatz-Verhältnis (KUV) aller L1-Projekte mit einer Marktkapitalisierung von über 1 Milliarde US-Dollar relativ stabil, etwa zwischen 150 und 200. Diese Gesamtzahl ist jedoch irreführend, da sie TRON und Hyperliquid einschließt. In den letzten 30 Tagen haben TRX und HYPE 70% der Einnahmen dieser Gruppe beigesteuert, machen aber nur 4% der Marktkapitalisierung aus.

Wenn man diese beiden Ausreißer ausschließt, wird die wahre Situation deutlich: Während die Einnahmen sinken, steigen die Bewertungen der L1s. Das bereinigte Kurs-Umsatz-Verhältnis steigt kontinuierlich:

-

30. November 2021: 40-fach

-

30. November 2022: 212-fach

-

30. November 2023: 137-fach

-

30. November 2024: 205-fach

-

30. November 2025: 536-fach

Wenn man dies aus der Perspektive des realen wirtschaftlichen Wertes interpretiert, könnte man meinen, der Markt preise lediglich zukünftiges Einkommenswachstum ein. Doch diese Erklärung hält einer genaueren Prüfung nicht stand. Im selben L1-Korb (ohne TRON und Hyperliquid) sind die Einnahmen mit Ausnahme eines Jahres kontinuierlich gesunken:

-

2021: 12,33 Milliarden US-Dollar

-

2022: 4,89 Milliarden US-Dollar (Rückgang um 60% gegenüber dem Vorjahr)

-

2023: 2,72 Milliarden US-Dollar (Rückgang um 44% gegenüber dem Vorjahr)

-

2024: 3,55 Milliarden US-Dollar (Anstieg um 31% gegenüber dem Vorjahr)

-

2025 (annualisiert): 1,70 Milliarden US-Dollar (Rückgang um 52% gegenüber dem Vorjahr)

Unserer Ansicht nach ist die einfachste und direkteste Erklärung: Die Bewertungen werden durch den „Währungsaufschlag“ getrieben, nicht durch aktuelle oder zukünftige Einnahmen.

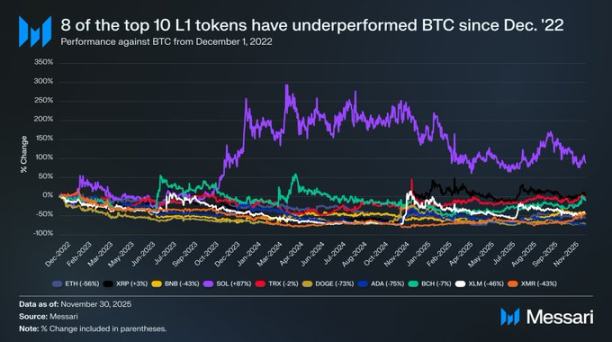

L1s hinken Bitcoin weiterhin hinterher

Wenn die Bewertung der L1s durch die Erwartung eines Währungsaufschlags getrieben wird, ist der nächste Schritt zu untersuchen, welche Faktoren diese Erwartungen prägen. Ein einfacher Test ist der Vergleich ihrer Performance mit Bitcoin. Wenn die Erwartungen an den Währungsaufschlag lediglich eine Spiegelung der Bitcoin-Entwicklung sind, sollten sich diese Assets ähnlich wie ein Beta-Trade zu Bitcoin verhalten (d.h. hoch korreliert und mit dem Gesamtmarkt schwankend). Wenn die Erwartungen hingegen von einzigartigen Faktoren der einzelnen L1s getrieben werden, sollte die Korrelation zu Bitcoin schwächer sein und die Performance unabhängiger.

Wir haben die zehn größten L1-Token (ohne HYPE) als Vertreter des L1-Sektors ausgewählt und ihre Performance im Vergleich zu Bitcoin seit dem 1. Dezember 2022 untersucht. Diese zehn Assets machen etwa 94% der gesamten L1-Marktkapitalisierung aus und sind somit repräsentativ für den gesamten Sektor. In diesem Zeitraum:

-

Acht L1s haben eine absolute Rendite erzielt, die hinter Bitcoin zurückbleibt.

-

Sechs davon liegen mehr als 40% hinter Bitcoin.

-

Nur zwei Assets haben besser abgeschnitten: XRP und SOL.

-

XRP hat Bitcoin nur um 3% übertroffen (angesichts der Tatsache, dass es historisch hauptsächlich von Retail-Geldern getrieben wurde, ist dieser geringe Vorsprung kaum aussagekräftig).

-

Der einzige mit signifikantem Überschuss ist SOL, das Bitcoin um 87% übertroffen hat.

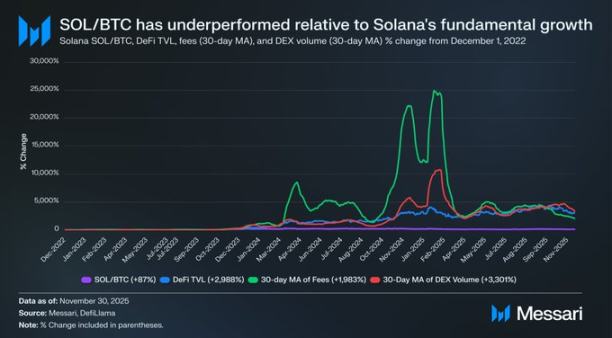

Eine genauere Analyse der starken Performance von SOL zeigt jedoch, dass es tatsächlich „unterperformt“ haben könnte. Im gleichen Zeitraum, in dem SOL Bitcoin um 87% übertroffen hat, ist das Fundament von Solana exponentiell gewachsen: Der Gesamtwert, der in DeFi auf Solana gesperrt ist, stieg um 2.988%, die Einnahmen aus Gebühren um 1.983% und das DEX-Handelsvolumen um 3.301%. Nach jedem vernünftigen Maßstab ist das Solana-Ökosystem seit Ende 2022 um das 20- bis 30-fache gewachsen. Doch der Token SOL, der dieses Wachstum abbilden soll, hat im Preis nur 87% mehr als Bitcoin zugelegt.

Das bedeutet, dass ein L1, um eine signifikante Überrendite gegenüber Bitcoin zu erzielen, kein Wachstum von 200-300% benötigt, sondern ein erstaunliches Wachstum von 2.000-3.000%, um weniger als eine Verdopplung der Überrendite zu erreichen.

Basierend auf dieser Analyse glauben wir: Obwohl die Bewertung der L1s weiterhin auf der Erwartung eines zukünftigen Währungsaufschlags beruht, schwindet das Vertrauen des Marktes in diese Erwartungen allmählich. Gleichzeitig bleibt der Glaube an den Währungsaufschlag von Bitcoin unerschüttert – ja, Bitcoins Vorsprung gegenüber den L1s wächst sogar weiter.

Ausblick

Mit Blick auf die Zukunft glauben wir nicht, dass sich dieser Trend im Jahr 2026 oder in den kommenden Jahren umkehren wird. Mit wenigen Ausnahmen erwarten wir, dass alternative L1s weiterhin Marktanteile an Bitcoin abgeben werden. Die von der Erwartung eines zukünftigen Währungsaufschlags getriebenen Bewertungen der L1s werden weiter schrumpfen, da der Markt zunehmend erkennt, dass „Bitcoin das Asset mit den stärksten monetären Eigenschaften im Kryptobereich ist“.

Zugegeben, auch Bitcoin wird in Zukunft Herausforderungen gegenüberstehen, aber diese sind zu weit entfernt und mit zu vielen Unbekannten behaftet, um derzeit eine starke Unterstützung für den Währungsaufschlag konkurrierender L1-Assets zu bieten.

Für L1s ist die Erzählung im Vergleich zu Bitcoin nicht mehr so überzeugend, und sie können sich nicht mehr auf die allgemeine Markteuphorie verlassen, um ihre Bewertungen auf unbestimmte Zeit zu stützen. Das Narrativ „Wir könnten eines Tages zur Währung werden“, das einst Billionenträume beflügelte, schließt sich allmählich.

Investoren verfügen heute über zehn Jahre Daten, die belegen: Der Währungsaufschlag von L1s hält sich nur in sehr kurzen Phasen explosiven Plattformwachstums. In der überwiegenden Mehrheit der Zeit hinken L1s Bitcoin hinterher; und wenn das Wachstum nachlässt, beginnt auch ihr Währungsaufschlag zu schwinden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Der Bitcoin (BTC) Preis tritt in eine entscheidende Phase ein: Steht ein großer Ausbruch bevor?

Tom Lee sagt: Ethereum-Preis könnte langfristig auf 62.000 US-Dollar steigen.

Tether-Theorie: Währungsouveränität und die Struktur der privaten Dollarisierung

Ein in den Britischen Jungferninseln ansässiges, privat geführtes Unternehmen mit nur sehr wenigen Mitarbeitern hat ein Währungssystem aufgebaut, das mit dem Umfang einer Zentralbank vergleichbar ist und deren Rentabilität sogar noch übertrifft.