Datenschutzbedenken sind zum größten Hindernis für Unternehmen geworden, die Blockchain für kommerzielle Zahlungen nutzen möchten.

Was hindert Unternehmen daran, Blockchain in Geschäftsszenarien anzuwenden?

Was hindert Unternehmen daran, Blockchain in Geschäftsszenarien einzusetzen?

Originaltitel: „Make Blockchain Great Again“

Autor: Prathik Desai

Übersetzung: Block unicorn

Digitale Zahlungen waren traditionell immer langsam und mühsam.

In der Vergangenheit konnten sichere Informationsnetzwerke (SWIFT), Clearing-Systeme (ACH, RTGS) sowie Kartensysteme Gelder nur an Werktagen in Batches transferieren, und wir bemerkten diese Infrastruktur selten – es sei denn, es gab ein Problem. Die Nutzer mussten sich nicht um die Infrastruktur kümmern, zahlten aber hohe Spreads und Gebühren dafür.

Blockchain hat all das grundlegend verändert und die Infrastruktur ins Rampenlicht gerückt.

Jede Stablecoin-Transaktion wird dauerhaft auf einer öffentlichen Blockchain aufgezeichnet und wird zu einem Eintrag im Hauptbuch. Jeder kann die Geldflüsse in Echtzeit einsehen, die endgültige Bestätigung dauert nur wenige Sekunden und die Gebühren sind nahezu null.

Theoretisch sollte dies das Ende von Wise, Remitly, Payoneer und dem Großteil des teuren Korrespondenzbankensystems bedeuten. In der Praxis existieren sie jedoch weiterhin.

Stablecoins sind schneller und günstiger als die Systeme, mit denen sie „konkurrieren“, aber Institutionen, die Gehälter auszahlen und Lieferanten bezahlen, stehen der Einführung von Blockchain weiterhin skeptisch gegenüber.

In der heutigen Analyse erkläre ich, was Unternehmen daran hindert, Blockchain in Geschäftsszenarien wie Gehaltszahlungen und Lieferantenzahlungen einzusetzen – und was diese Lücke schließen könnte.

Kommen wir zur Sache.

Schneller, günstiger

Die Daten zu Stablecoins zeigen klar, dass Blockchain skaliert und in großem Maßstab übernommen wird.

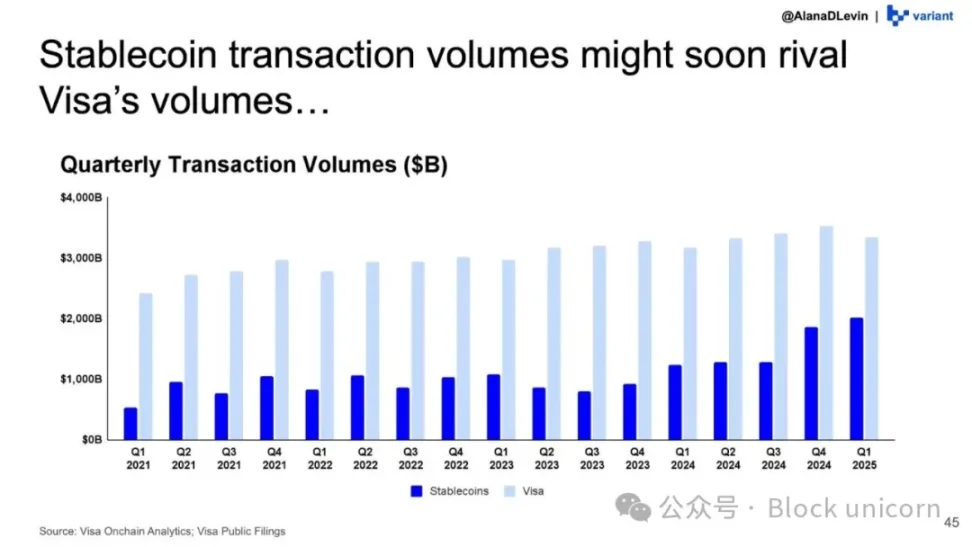

Das On-Chain-Analyse-Dashboard von Visa schätzt, dass das „bereinigte“ (um Bots und interne DeFi-Transaktionen bereinigte) Stablecoin-Transaktionsvolumen im Jahr 2025 10.1 Billionen US-Dollar erreichen wird – ein Anstieg von über 75 % gegenüber 5.7 Billionen US-Dollar im Jahr 2024.

Die Lücke zwischen dem Stablecoin-Transaktionsvolumen und dem von Visa abgewickelten Volumen schrumpft von Quartal zu Quartal.

Ethereum befindet sich derzeit im Zentrum dieses Trends.

Als Layer-1-Gigant trägt Ethereum derzeit mehr als die Hälfte des Stablecoin-Angebots und hat im Jahr 2025 über 7.8 Billionen US-Dollar an „bereinigten“ Stablecoin-Transaktionen abgewickelt. Das entspricht etwa einem Drittel aller bereinigten Stablecoin-Transaktionen auf Blockchains. Im Jahr 2024 hat Ethereum in DeFi, Stablecoins, DAOs sowie neuen Bereichen wie KI-Agenten und On-Chain-Identität über 25 Billionen US-Dollar an Transaktionen abgewickelt.

Grob geschätzt machen Stablecoins mehr als ein Drittel des gesamten Settlement-Werts im Ethereum-Netzwerk aus.

Heute ist diese Blockchain zur Clearing-Engine für digitale Dollar geworden.

Doch der Stablecoin-Fluss kann irreführend sein. Er kann Händler umfassen, die Sicherheiten zwischen Börsen verschieben, DeFi-Nutzer, die Dollar zwischen verschiedenen Blockchain-Wallets rotieren, sowie Market Maker, die Liquidität neu ausbalancieren.

Streng genommen sind dies alles Zahlungen. Digitale Dollar ermöglichen es Menschen weltweit, problemlos an DeFi-Aktivitäten teilzunehmen, ohne sich um Wechselkursspreads oder Zeitzonenunterschiede sorgen zu müssen. Doch das ist nur ein Teil der Nutznießer.

Neben dezentraler Finanzierung (DeFi) könnten Volkswirtschaften mit hoher Inflation und bestimmte Überweisungskorridore die größten Nutznießer von Stablecoin-Zahlungen sein. An den US-Dollar gekoppelte Stablecoins sind zuverlässiger und bieten größere Flexibilität beim Transfer von Geldern in der Weltwirtschaft – besonders in Ländern mit instabilen lokalen Währungen und schwacher Wirtschaft.

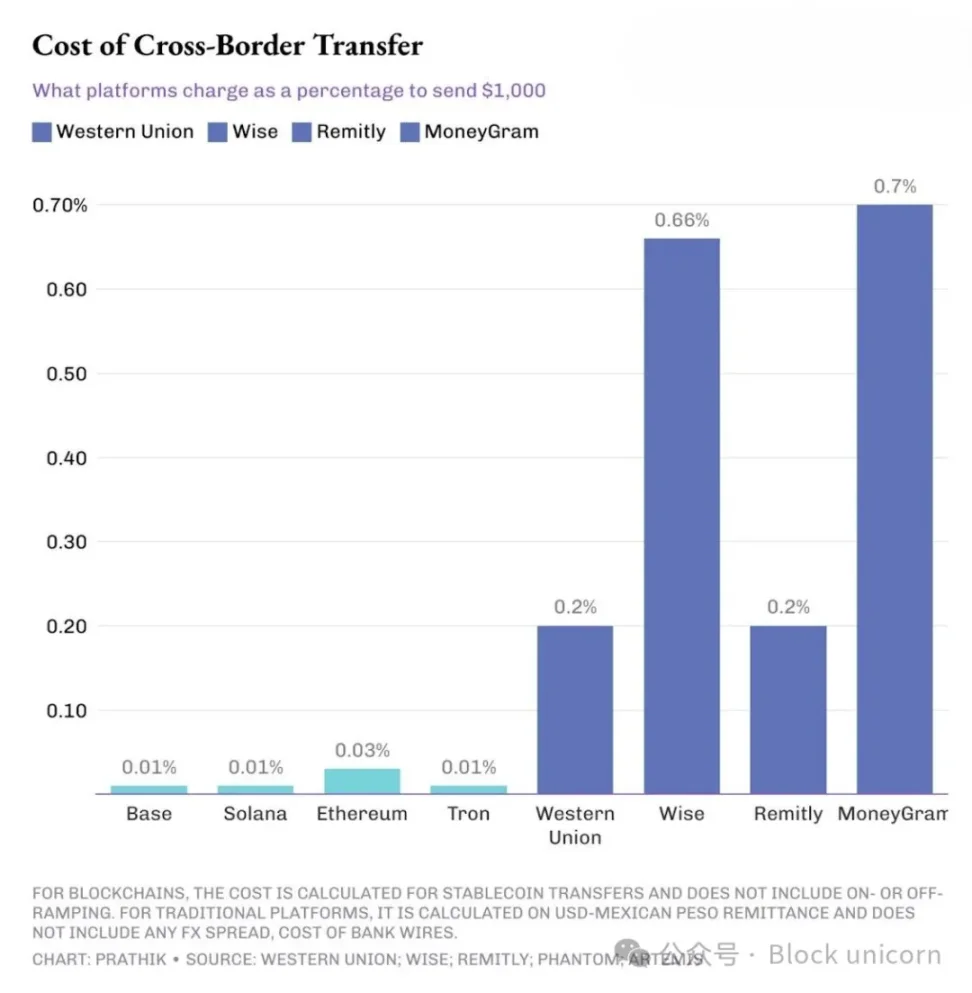

Beispielsweise überweist ein US-Unternehmen Geld an Berater in südasiatischen oder südamerikanischen Ländern. In solchen Fällen kann die Zahlung mit Stablecoins einen gewaltigen Unterschied machen. Angenommen, ein US-Unternehmen überweist 1.000 US-Dollar an einen Auftragnehmer in Indien.

Traditionelle Überweisungsplattformen verlangen Gebühren, die 10- bis 70-mal höher sind als bei Blockchain.

Bei einer traditionellen SWIFT-Überweisung einer Bank fallen möglicherweise 15 bis 30 US-Dollar an Auslandsüberweisungsgebühren an. Hinzu kommen Gebühren von Korrespondenzbanken sowie ein Wechselkursspread von 1,5 % bis 3 %, wenn die Empfängerbank die US-Dollar in mexikanische Pesos oder indische Rupien umtauscht.

Das gilt nicht nur für Schwellenländer. Selbst Unternehmen, die Zahlungen von ausländischen Kunden erhalten möchten, bekommen nach einer 1.000-Dollar-Rechnung oft nur 950 US-Dollar oder weniger auf ihr Bankkonto überwiesen.

Im Vergleich dazu dauert eine USDC- oder USDT-Überweisung auf Ethereum, Solana oder Tron nur wenige Sekunden oder Minuten, und die Gebühr beträgt maximal 0,3 US-Dollar. Dennoch dominieren traditionelle grenzüberschreitende Zahlungsplattformen weiterhin. Warum?

Weil es neben den Kosten und der Geschwindigkeit der Zahlung noch etwas Wichtigeres gibt.

Öffentliches Hauptbuch vs. private Tabellenkalkulationen

Traditionelle Zahlungssysteme sind intransparent. Lohnabrechnungsdateien sind nur für die Personalabteilung, die Finanzabteilung, Banken und möglicherweise Prüfer sichtbar. Andere sehen nur den Geldfluss hinein und hinaus.

Öffentliche Blockchains stellen dieses Modell auf den Kopf. Wenn ein US-Unternehmen Berater über USDC auf Solana bezahlt oder Lieferanten in Mexiko oder Indien bezahlt, kann jeder mit einem Blockchain-Explorer Gehaltsspannen, Lieferantenlisten und Materialkosten rekonstruieren.

Adressen können anonym sein, aber wie ich bereits schrieb, ist es mit den Tools von Chain-Analysefirmen nicht schwer, Wallets zu Entitäten zu clustern und Adressmuster zu rekonstruieren.

Wenn man also einen Finanzleiter fragt, warum er Stablecoins nicht direkt für Gehalts- und Lieferantenzahlungen einsetzt, erhält man eine einheitliche Antwort: „Wir können nicht alle internen wirtschaftlichen Aktivitäten offenlegen.“

Wenn der Zahlungskanal zu transparent ist, reichen niedrige Kosten und Geschwindigkeit allein nicht aus.

Deshalb braucht die Welt Zahlungslösungen, die sowohl die Vorteile der Blockchain als auch eine Datenschicht bieten, damit Stablecoins tiefer in die Buchhaltung von Unternehmen eindringen können.

Payment-spezifische Chains

Einige Protokolle bauen bereits solche Chains.

Stable.xyz ist eine mit EVM kompatible, von Tether unterstützte Layer-1-Chain, die Institutionen und Einzelpersonen Peer-to-Peer-Transfers mit Abwicklung in Subsekunden ermöglicht und dedizierten Blockspace für die Vertraulichkeit von Transaktionen bietet.

Außerdem gibt es das neueste Netzwerkexperiment von Circle. Mit dem Circle Payments Network (CPN) arbeitet der USDC-Emittent daran, ein geschlossenes Netzwerk zu schaffen, das Banken, Zahlungsdienstleister (PSP) und Fintechs über eine einzige API verbindet, sodass sie USDC nahezu in Echtzeit transferieren können – bei Zugang, Compliance und Risikomanagement auf dem Niveau traditioneller Finanzsysteme.

Celo ist eine Ethereum Layer-2-Lösung, die Stablecoin-Transfers mit Gebühren unter einem Cent und etwa 1 Sekunde Blockzeit unterstützt. Sie bietet außerdem ein mobilfreundliches Nutzererlebnis und Adressen auf Basis von Telefonnummern. Kürzlich hat Celo Nightfall eingeführt – eine Zero-Knowledge-Datenschutzschicht, die es Unternehmen ermöglicht, private B2B-Stablecoin-Zahlungen durchzuführen, bei denen Beträge und Gegenparteien bei Bedarf verborgen bleiben, während Audits weiterhin möglich sind.

All diese Experimente versuchen, dasselbe Problem zu lösen: die Vorteile öffentlicher Blockchains – globale Reichweite, offenen Zugang und nahezu sofortige Abwicklung – zu bewahren und gleichzeitig sensible Informationen vertraulich zu halten.

Die Einführung dieser neuen, payment-spezifischen Chains befindet sich noch im Frühstadium und ist nicht perfekt. Aber der Wandel ist im Gange und offensichtlich.

Große Finanzinstitute steigen ein. In der Telefonkonferenz zum Q3-Geschäftsbericht erwähnte die Circle-Führung, dass CPN bereits frühe Kooperationsvereinbarungen mit mehreren Großbanken wie Standard Chartered, Deutsche Bank, Société Générale und Santander unterzeichnet hat.

Im Februar 2025 hat Stripe für 1.1 Milliarden US-Dollar die Stablecoin-Plattform Bridge übernommen. Diese Übernahme wird dem Finanzinfrastruktur-Anbieter helfen, Unternehmen durch die Integration der Bridge-Technologie schnellere und günstigere globale Stablecoin-Transaktionen zu ermöglichen.

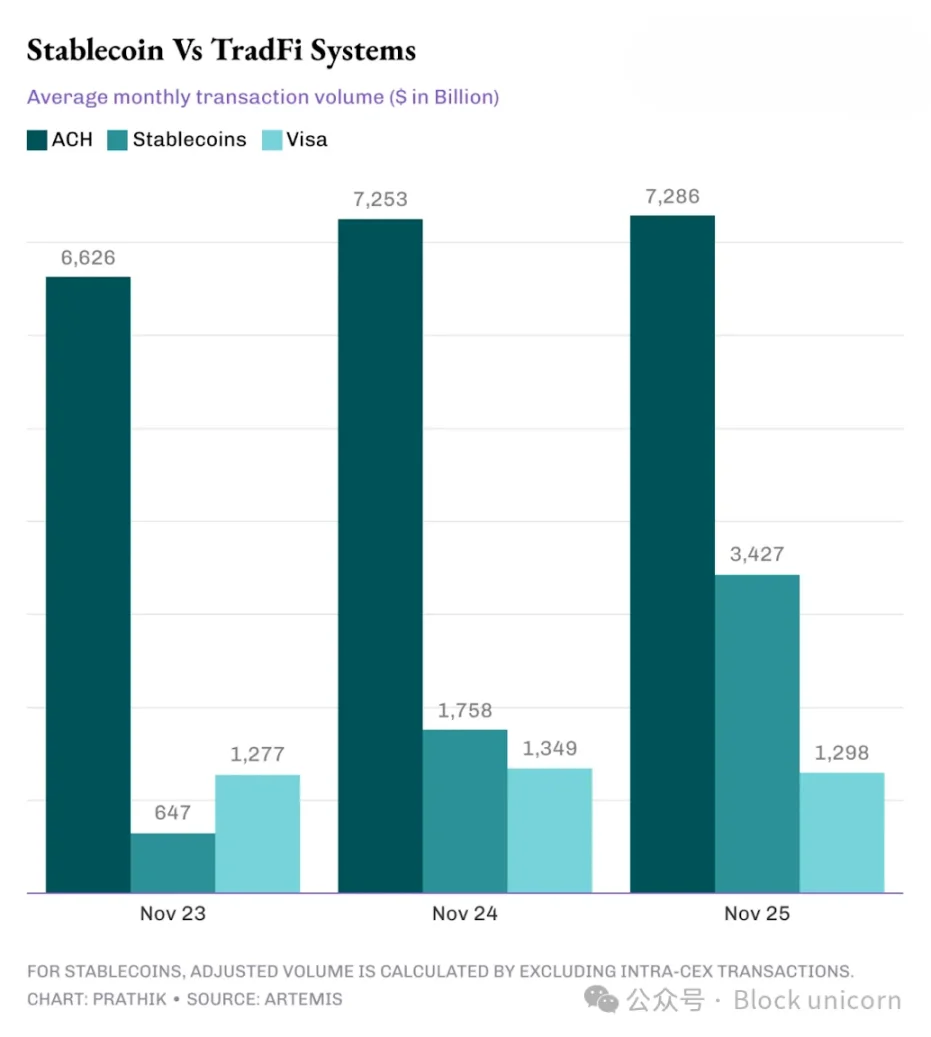

Ein Blick auf den Artemis-Datensatz, der On-Chain-Stablecoin-Volumen mit Visa, Automated Clearing House (ACH) und anderen traditionellen Finanzsystemen vergleicht, zeigt, dass sich die Lücke rasant schließt.

In den letzten drei Jahren ist das bereinigte Stablecoin-Transaktionsvolumen von einem Rückstand gegenüber Visa auf etwa das 2,5-Fache von Visa gestiegen und von einem kleinen Teil des ACH-Volumens auf fast die Hälfte angewachsen.

Das Diagramm zeigt klar: Die Disruption traditioneller Zahlungssysteme durch Stablecoins ist nur eine Frage der Zeit, nicht des Ob.

In Zukunft bleibt zu beobachten, wie sich datenschutzorientierte, auf Zahlungen spezialisierte Blockchains entwickeln werden.

Wenn sie Gehaltsabrechnungen per Stablecoin-Settlement und über eine einzige API für Unternehmen in großen Mengen abwickeln können, sind sie auf dem richtigen Weg. Sie müssen zudem sicherstellen, dass Prüfer die benötigten Informationen einsehen können, während die Privatsphäre gewahrt bleibt.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

OCC-Chef lehnt doppelte Standards für Krypto-Banken und digitale Vermögenswerte ab

Robinhoods Krypto-Meilensteine 2025: Neue Tools und Regionen

Entdecken Sie, wie Robinhood im Jahr 2025 das Krypto-Erlebnis mit neuen Funktionen und einer breiteren Verfügbarkeit verändert hat.

Mit einer Bewertung von 1 Milliarde Dollar – warum konnte Farcaster kein „dezentrales“ Twitter aufbauen?

Farcaster erkennt an, dass dezentralisierte soziale Netzwerke Schwierigkeiten bei der Skalierung haben, und verlagert daher seinen Schwerpunkt von einem „Social-First“-Ansatz auf das Wallet-Geschäft.