Das US-Bankensystem steht am Rande einer Liquiditätsknappheit – ein vom Markt weitgehend übersehenes Signal, das möglicherweise mehr über den zukünftigen Kurs der Federal Reserve verrät als die Zinssenkung selbst.

Am 1. Dezember beendete die Federal Reserve offiziell ihren mehrjährigen Prozess der Bilanzverkürzung. Zu diesem Zeitpunkt waren die Reserven im US-Bankensystem auf ein historisch niedriges Niveau gefallen, das mit Finanzierungsspannungen in Verbindung gebracht wird, und der Übernachtfinanzierungssatz begann zyklisch die Obergrenze des Leitzinskorridors zu testen.

Der Fokus des Marktes liegt fast ausschließlich auf dem Ausmaß der Senkung des Federal Funds Rate, wobei allgemein eine Zinssenkung um 25 Basispunkte erwartet wird. Das eigentliche Kernelement dieser Sitzung könnte sich jedoch in einem weithin unterschätzten Bereich verbergen – der neuen Bilanzstrategie der Federal Reserve, die bald bekannt gegeben wird.

I. Wendepunkt der Politik

Die dreijährige Politik der quantitativen Straffung fand am 1. Dezember ihr Ende. Diese Entscheidung markiert das offizielle Ende des aggressiven Straffungszyklus nach der Corona-Pandemie.

● Wenn quantitative Lockerung als „Bluttransfusion“ für den Markt gilt, ist quantitative Straffung das „Aderlassen“. Das Ende der quantitativen Straffung bedeutet, dass die Federal Reserve das „Aderlassen“ stoppt und versucht, die Bilanz auf einem relativ stabilen Niveau zu halten.

● Bis zum vergangenen Monat hatte die Federal Reserve ihre Bilanzsumme vom Höchststand von fast 9 Billionen US-Dollar im Jahr 2022 auf 6,6 Billionen US-Dollar reduziert. Obwohl das Niveau immer noch etwa 2,5 Billionen US-Dollar über dem vor der Pandemie liegt, hat die mehrjährige Straffung zu einem deutlichen Rückgang der Bankreserven geführt.

● Hinter diesem Politikwechsel steht die komplexe Lage der US-Wirtschaft. Die Inflationsrate ist zwar von ihrem Höchststand zurückgegangen, liegt aber weiterhin über dem Ziel von 2 %. Gleichzeitig zeigt der Arbeitsmarkt erste Anzeichen einer Abkühlung, die neuesten Daten weisen auf eine Arbeitslosenquote von 4,3 % hin.

II. Liquiditätswarnung

Warum hat die Federal Reserve gerade jetzt das „Aderlassen“ gestoppt? Verschiedene Anzeichen deuten darauf hin, dass das US-Finanzsystem eine Liquiditätswarnung erhalten hat.

● Zum einen sinken die Bankreserven weiter und haben inzwischen ein historisch niedriges Niveau erreicht, das mit Finanzierungsspannungen in Verbindung gebracht wird. Zum anderen testet der besicherte Übernachtfinanzierungssatz, der die kurzfristige Finanzierungslage widerspiegelt, zyklisch die Obergrenze des Leitzinskorridors. Diese Entwicklungen zeigen, dass das US-Bankensystem allmählich in eine liquide angespannte Lage gerät.

● Im US-Bankensektor kam es sogar zu kurzfristigen Kreditaufnahmen in Höhe von 1,5 Milliarden US-Dollar, um saisonale Liquiditätsbedarfe zu decken. Daten zeigen, dass das Finanzministerium zu diesem Zeitpunkt etwa 78 Milliarden US-Dollar an Steuern einziehen und neue Schulden begleichen musste, wodurch der Kassenbestand des US-Finanzministeriums auf über 870 Milliarden US-Dollar anstieg.

III. Bilanzausweitung rückt in den Fokus

● Vor diesem Hintergrund hat sich der Fokus des Marktes von der Zinspolitik auf die Bilanzstrategie verschoben. Es wird erwartet, dass die Federal Reserve in einem offiziellen Statement oder durch Erläuterungen darlegt, wie der Übergang zum Reserve Management Purchase Program erfolgen soll.

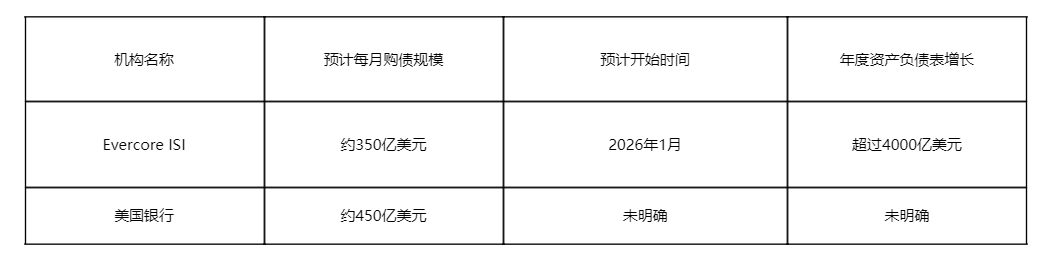

● Dieses Programm könnte frühestens im Januar 2026 starten und sieht monatliche Käufe von etwa 35 Milliarden US-Dollar an Staatsanleihen vor, was zu einem jährlichen Bilanzwachstum von über 400 Milliarden US-Dollar führen würde.

● Noch optimistischere Prognosen kommen von Bank of America, die erwartet, dass die Federal Reserve am Ende der Sitzung dieser Woche ein monatliches „Reserve Management Purchase Program“ in Höhe von etwa 45 Milliarden US-Dollar ankündigt. Dieses Volumen übertrifft sogar die Erwartungen der Wall Street. Fed-Gouverneur Waller erklärte kürzlich, dass diese Maßnahme entscheidend für die Aufrechterhaltung der Ordnung am Repo-Markt und die reibungslose Transmission der Geldpolitik der Federal Reserve sei.

IV. Interne Uneinigkeit und externer Druck

Innerhalb der Federal Reserve gibt es deutliche Meinungsverschiedenheiten über den geldpolitischen Kurs. Einige Mitglieder befürchten eine Verschärfung der Inflation, während andere sich mehr um die Vermeidung einer möglichen Rezession sorgen.

● Der Chefökonom der Deutschen Bank, Luzzetti, prognostiziert, dass diese Sitzung die erste seit 1988 sein könnte, bei der drei Gouverneure dagegen stimmen. Bemerkenswert ist auch, dass dies die erste „beidseitige Gegenstimme“ seit September 2019 sein könnte.

● Analysten weisen darauf hin, dass externer politischer Druck die Mitglieder der Federal Reserve zu größerer Geschlossenheit bewegen könnte. Der frühere leitende Berater von Powell, Bunting, meint: „Externer Druck führt dazu, dass sich die Menschen um die Institution scharen.“

● Diese interne Uneinigkeit spiegelt das doppelte Dilemma der Federal Reserve wider: Sie muss sowohl den Inflationsdruck bekämpfen als auch das Risiko eines Wirtschaftsabschwungs abwenden.

V. Der Markt hat bereits reagiert

● Obwohl die Sitzung der Federal Reserve noch nicht stattgefunden hat, hat der Markt bereits auf die potenzielle Politikänderung reagiert. Der Kryptomarkt erlebte eine umfassende Erholung, Bitcoin stieg zeitweise über 94.500 US-Dollar, mit einem 24-Stunden-Anstieg von 2,48 %.

● Auch die traditionellen Finanzmärkte zeigten sich lebhaft. US-Aktien mit Krypto-Bezug legten auf breiter Front zu, BitMine Immersion stieg um 9,32 %, Circle um 5,93 %.

● Verschiedene Institutionen haben unterschiedliche Prognosen zur Bilanzausweitung der Federal Reserve, die folgende Tabelle zeigt die Ansichten der wichtigsten Institute:

● Die Markterwartungen sind zwar unterschiedlich, aber es herrscht grundsätzlicher Konsens darüber, dass die Federal Reserve bald zu einer lockereren Bilanzpolitik übergehen wird. Diese Erwartung basiert teilweise auf den jüngsten Äußerungen von Fed-Vertretern, darunter Powells Rede vom 14. Oktober, in der er sagte, dass die quantitative Straffung „in den kommenden Monaten“ enden könnte.

VI. Risiken und Chancen zugleich

● Die langfristigen Auswirkungen des Politikwechsels der Federal Reserve bleiben komplex. Kurzfristig dürfte das Ende der „Bilanzverkürzung“ die Liquidität im US-Bankensystem verbessern, kurzfristige Zinssätze wie den Overnight-Repo-Satz stabilisieren, den US-Aktien- und Anleihemarkt unterstützen und die Finanzierungskosten senken.

● Für die globalen Märkte und Schwellenländer bedeutet eine verbesserte Liquidität, dass der Druck auf Kapitalabflüsse nachlassen könnte, Kapital sogar in Aktien- und Anleihemärkte zurückfließen und die Vermögenspreise steigen könnten.

● Die Risiken dürfen jedoch nicht übersehen werden. Einige Analysten weisen darauf hin, dass die Federal Reserve künftig zu einer technischen „Bilanzausweitung“ übergehen könnte, also zu kleinen, regelmäßigen und vorhersehbaren Käufen von Vermögenswerten, einschließlich kurzfristiger US-Staatsanleihen. Doch eine Bilanzausweitung in Zeiten hoher Haushaltsdefizite und überhitzter Vermögenspreise käme einer Monetarisierung der Schulden gleich und könnte die Vermögensblasen weiter anheizen.

Für Schwellenländer könnte der „Gezeiten-Effekt“ grenzüberschreitender Kapitalströme lokale Blasen oder Schuldenrisiken auslösen und die Marktvolatilität erhöhen.

Mit dem offiziellen Ende der quantitativen Straffung durch die Federal Reserve richtet sich der Blick des Marktes auf die bevorstehende neue Bilanzstrategie. In der globalen Finanzlandschaft bedeutet jeder Anstieg der US-Staatsanleihekäufe eine Umverteilung der globalen Liquidität.

Wenn ein Plan für ein jährliches Bilanzwachstum von über 400 Milliarden US-Dollar bekannt wird, rechnen nicht nur die Händler an der Wall Street, sondern auch Zentralbanker von Frankfurt bis Singapur den Spielraum ihrer eigenen Geldpolitik neu aus.