Analyse des CoinShares 2026 Berichts: Abschied von spekulativen Narrativen, Begrüßung des Jahres der praktischen Anwendbarkeit

Das Jahr 2026 wird ein entscheidendes Jahr sein, in dem digitale Vermögenswerte von Spekulation zu praktischer Nutzung und von Fragmentierung zu Integration übergehen.

Originaltitel: Outlook 2026 The year utility wins

Originalquelle: CoinShares

Übersetzung: TechFlow

Zum Jahresende veröffentlichen verschiedene Institutionen ihre Jahresrückblicke und Ausblicke.

Nach dem Motto „zu lang, nicht gelesen“ versuchen wir, die langen Berichte der einzelnen Institutionen schnell zusammenzufassen und zu extrahieren.

Dieser Bericht stammt von CoinShares, einem führenden europäischen digitalen Vermögensverwalter, gegründet 2014, mit Hauptsitz in London und Paris und einem verwalteten Vermögen von über 6 Milliarden US-Dollar.

Der 77-seitige Bericht „Outlook 2026: The Year Utility Wins“ behandelt zentrale Themen wie makroökonomische Grundlagen, die Mainstream-Adoption von Bitcoin, den Aufstieg hybrider Finanzsysteme, den Wettbewerb zwischen Smart-Contract-Plattformen und die Entwicklung regulatorischer Rahmenbedingungen. Zudem werden Stablecoins, tokenisierte Vermögenswerte, Prognosemärkte, der Wandel im Mining und Risikokapital detailliert analysiert.

Im Folgenden fassen wir die Kernaussagen des Berichts zusammen:

I. Kernthema: Das Jahr der Nützlichkeit naht

2025 wird als Wendepunkt für die Digital-Asset-Branche gesehen: Bitcoin erreicht ein Allzeithoch, die Branche bewegt sich von spekulationsgetriebenen hin zu nutzengetriebenen Werten.

2026 wird voraussichtlich das „Jahr, in dem Utility gewinnt“ – digitale Vermögenswerte versuchen nicht mehr, das traditionelle Finanzsystem zu ersetzen, sondern dieses zu stärken und zu modernisieren.

Die zentrale Aussage des Berichts: 2025 markiert den entscheidenden Wandel von spekulationsgetriebenen zu nutzengetriebenen digitalen Vermögenswerten, 2026 wird das Schlüsseljahr für die beschleunigte Umsetzung dieses Wandels.

Digitale Vermögenswerte versuchen nicht mehr, ein paralleles Finanzsystem aufzubauen, sondern stärken und modernisieren das bestehende traditionelle Finanzsystem. Die Integration öffentlicher Blockchains, institutioneller Liquidität, regulierter Marktstrukturen und realwirtschaftlicher Anwendungsfälle schreitet schneller voran als optimistisch erwartet.

II. Makroökonomische Grundlagen und Marktausblick

Wirtschaftliches Umfeld: Sanfte Landung auf dünnem Eis

Wachstumserwartung: Die Wirtschaft könnte 2026 eine Rezession vermeiden, aber das Wachstum bleibt schwach und fragil. Die Inflation lässt weiter nach, aber nicht entschieden genug; Zölle und Umstrukturierungen der Lieferketten halten die Kerninflation auf dem höchsten Stand seit den frühen 1990er Jahren.

Fed-Politik: Erwartet wird eine vorsichtige Zinssenkung, das Zielniveau könnte auf den mittleren 3%-Bereich sinken, aber der Prozess verläuft langsam. Die Fed erinnert sich noch gut an den Inflationsschub 2022 und will nicht zu schnell umschwenken.

Drei Szenarien:

· Optimistisches Szenario: Sanfte Landung + Produktivitätsüberraschung, Bitcoin könnte 150.000 US-Dollar überschreiten

· Basisszenario: Langsames Wachstum, Bitcoin bewegt sich zwischen 110.000 und 140.000 US-Dollar

· Bärisches Szenario: Rezession oder Stagflation, Bitcoin könnte auf 70.000 bis 100.000 US-Dollar fallen

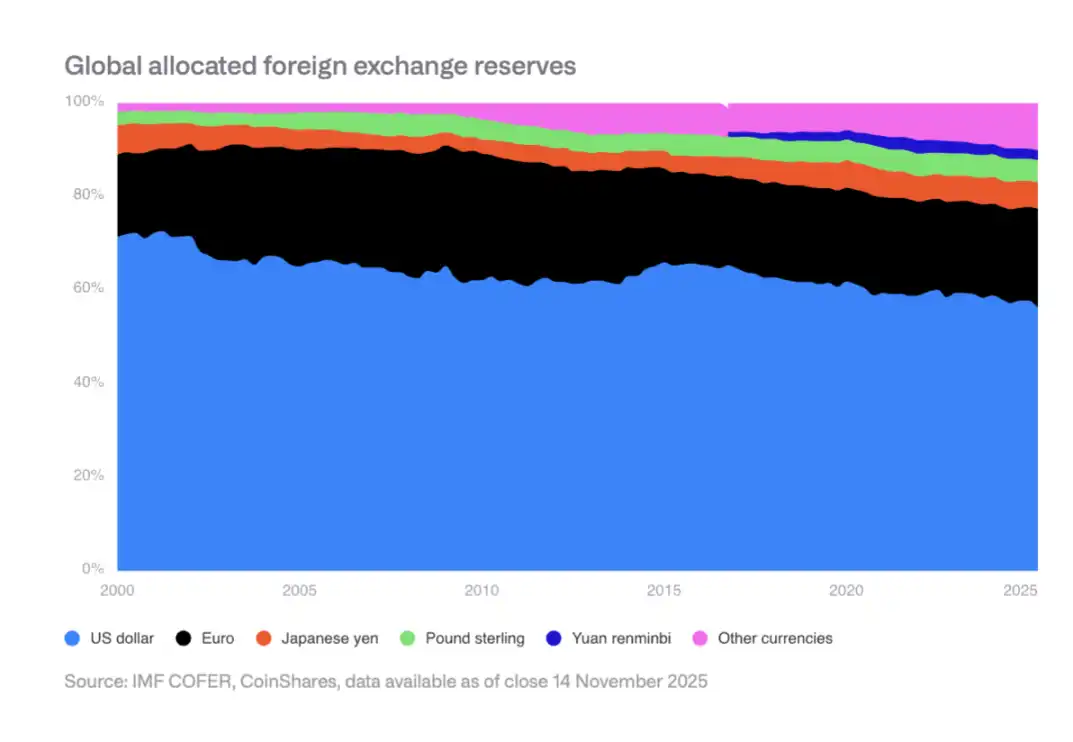

Langsame Erosion des Dollar-Reservenstatus

Der Anteil des US-Dollars an den weltweiten Devisenreserven ist von 70% im Jahr 2000 auf aktuell etwa 50% gesunken. Zentralbanken in Schwellenländern diversifizieren und erhöhen ihre Bestände an Renminbi, Gold und anderen Vermögenswerten. Dies schafft strukturelle Vorteile für Bitcoin als wertbeständiges, nichtstaatliches Asset.

III. Die Mainstream-Adoption von Bitcoin in den USA

2025 wurden in den USA mehrere entscheidende Durchbrüche erzielt, darunter:

· Zulassung und Einführung von Spot-ETFs

· Bildung eines Top-ETF-Optionsmarktes

· Aufhebung von Beschränkungen für Altersvorsorgepläne

· Anwendung von Fair-Value-Bilanzierungsregeln für Unternehmen

· Die US-Regierung stuft Bitcoin als strategische Reserve ein

Institutionelle Adoption noch im Frühstadium

Obwohl strukturelle Hürden beseitigt wurden, ist die tatsächliche Adoption weiterhin durch traditionelle Finanzprozesse und Intermediäre begrenzt. Vermögensverwaltungskanäle, Anbieter von Altersvorsorgeplänen und Compliance-Teams von Unternehmen passen sich schrittweise an.

Erwartungen für 2026

Es wird erwartet, dass der Privatsektor entscheidende Fortschritte macht: Die vier größten Broker öffnen Bitcoin-ETF-Zugänge, mindestens ein großer 401(k)-Anbieter erlaubt Bitcoin-Investments, mindestens zwei S&P-500-Unternehmen halten Bitcoin, mindestens zwei große Depotbanken bieten direkte Verwahrung an usw.

IV. Risiken für Miner und Unternehmens-Bitcoin-Bestände

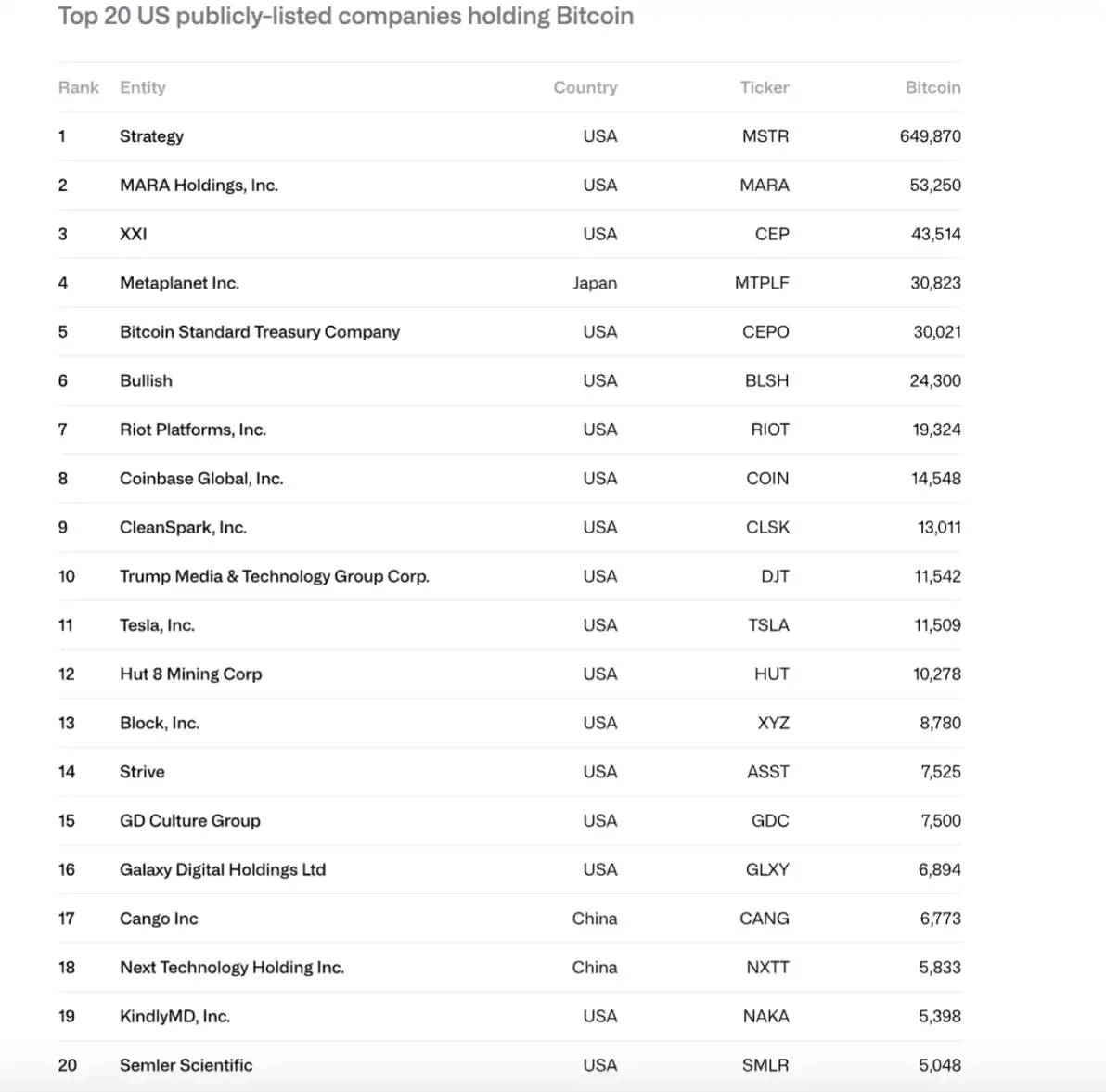

Rasanter Anstieg der Unternehmensbestände

Von 2024 bis 2025 stieg die Bitcoin-Bestandsmenge börsennotierter Unternehmen von 266.000 auf 1.048.000 Stück, der Gesamtwert von 11,7 Milliarden auf 90,7 Milliarden US-Dollar. Strategy (MSTR) hält 61%, die Top 10 Unternehmen kontrollieren 84%.

Potenzielle Verkaufsrisiken

Strategy steht vor zwei Hauptrisiken:

· Unfähigkeit, ewige Schulden und Cashflow-Verpflichtungen zu bedienen (jährlicher Cashflow fast 680 Millionen US-Dollar)

· Refinanzierungsrisiko (nächste fällige Anleihe im September 2028)

Wenn der mNAV nahe 1x liegt oder keine Nullzins-Refinanzierung möglich ist, könnte ein erzwungener Bitcoin-Verkauf eine Abwärtsspirale auslösen.

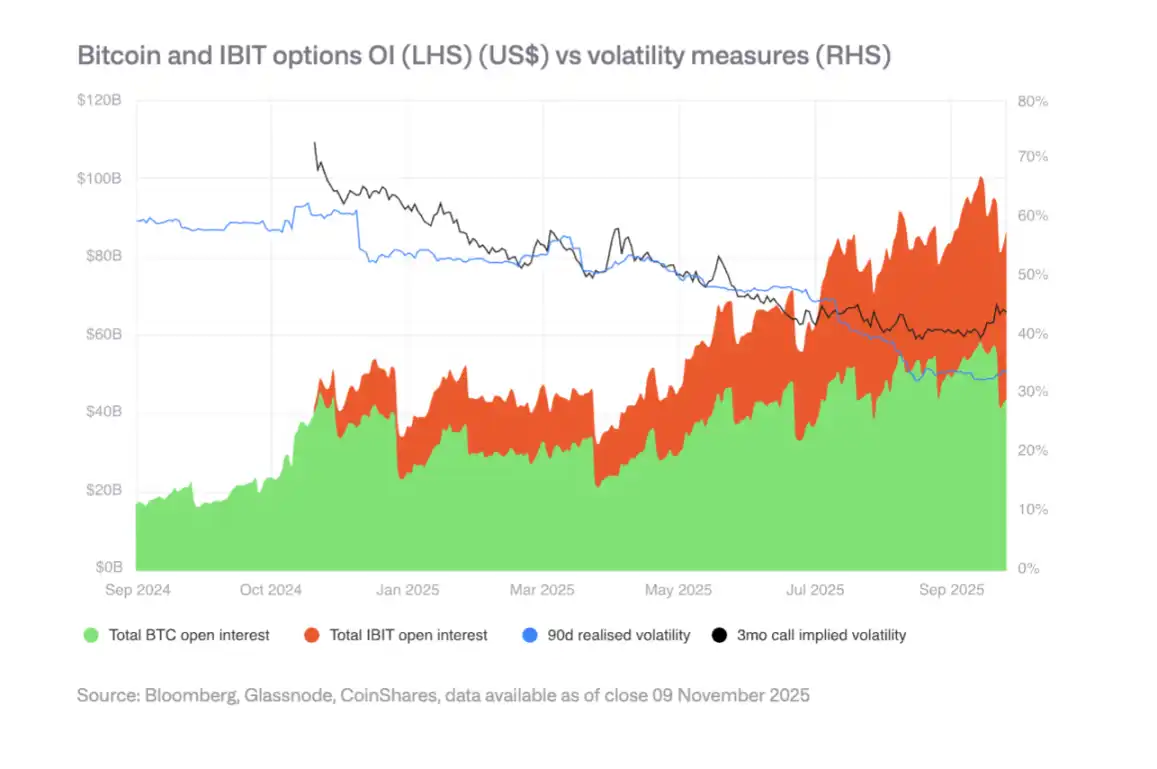

Optionsmarkt und sinkende Volatilität

Die Entwicklung des IBIT-Optionsmarktes hat die Bitcoin-Volatilität gesenkt – ein Zeichen für Reife. Sinkende Volatilität könnte jedoch die Nachfrage nach Wandelanleihen schwächen und die Kaufkraft von Unternehmen beeinträchtigen. Im Frühjahr 2025 wurde ein Wendepunkt bei der Volatilität erreicht.

V. Divergenz der regulatorischen Rahmenbedingungen

EU: Klarheit durch MiCA

Die EU verfügt über den weltweit umfassendsten Rechtsrahmen für Krypto-Assets, der Emission, Verwahrung, Handel und Stablecoins abdeckt. 2025 wurden jedoch Koordinationsgrenzen deutlich, einige nationale Regulierungsbehörden könnten den grenzüberschreitenden Pass in Frage stellen.

USA: Innovation und Fragmentierung

Die USA gewinnen durch die tiefsten Kapitalmärkte und ein ausgereiftes VC-Ökosystem an Dynamik, aber die Regulierung bleibt auf SEC, CFTC, Fed und andere Institutionen verteilt. Die Stablecoin-Gesetzgebung (GENIUS Act) wurde verabschiedet, die Umsetzung läuft jedoch noch.

Asien: Hin zu vorsichtiger Regulierung

Hongkong, Japan und andere Regionen setzen Basel-III-Krypto-Kapital- und Liquiditätsanforderungen um, Singapur hält an einem risikobasierten Lizenzsystem fest. In Asien entsteht eine kohärentere Regulierungsgruppe mit Fokus auf risikobasierte und bankenkonforme Standards.

Aufstieg von Hybrid Finance

Infrastruktur und Settlement-Ebene

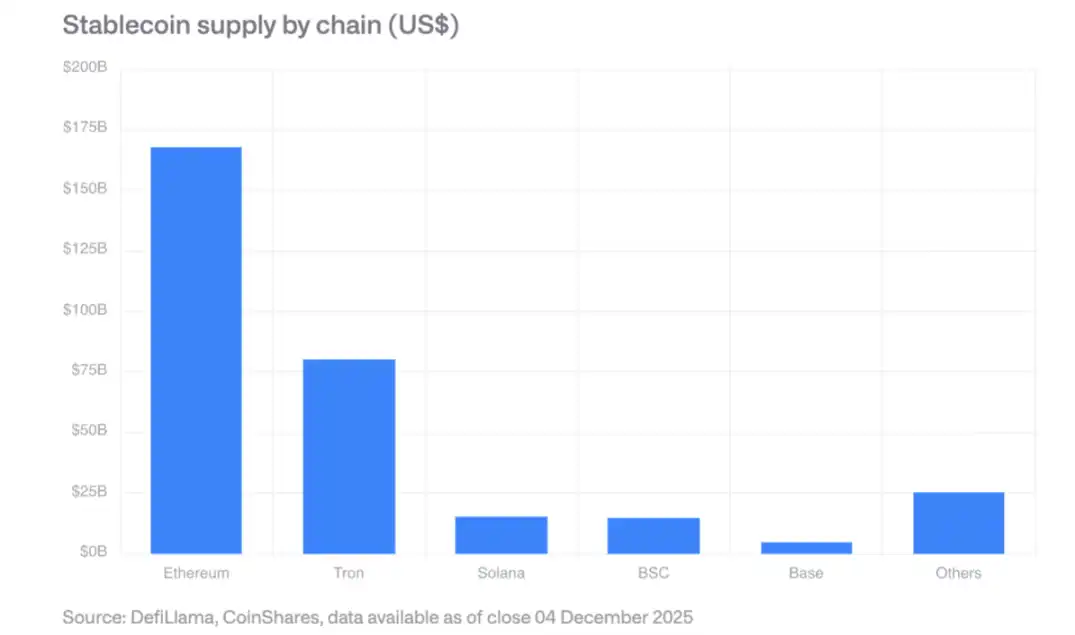

Stablecoins: Die Marktkapitalisierung übersteigt 300 Milliarden US-Dollar, Ethereum hält den größten Anteil, Solana wächst am schnellsten. Der GENIUS Act verlangt, dass konforme Emittenten US-Staatsanleihen als Reserve halten, was neue Nachfrage nach Staatsanleihen schafft.

Dezentrale Handelsplattformen: Das monatliche Handelsvolumen übersteigt 600 Milliarden US-Dollar, Solana verarbeitet an einem Tag bis zu 40 Milliarden US-Dollar.

Tokenisierte Real-World Assets (RWA)

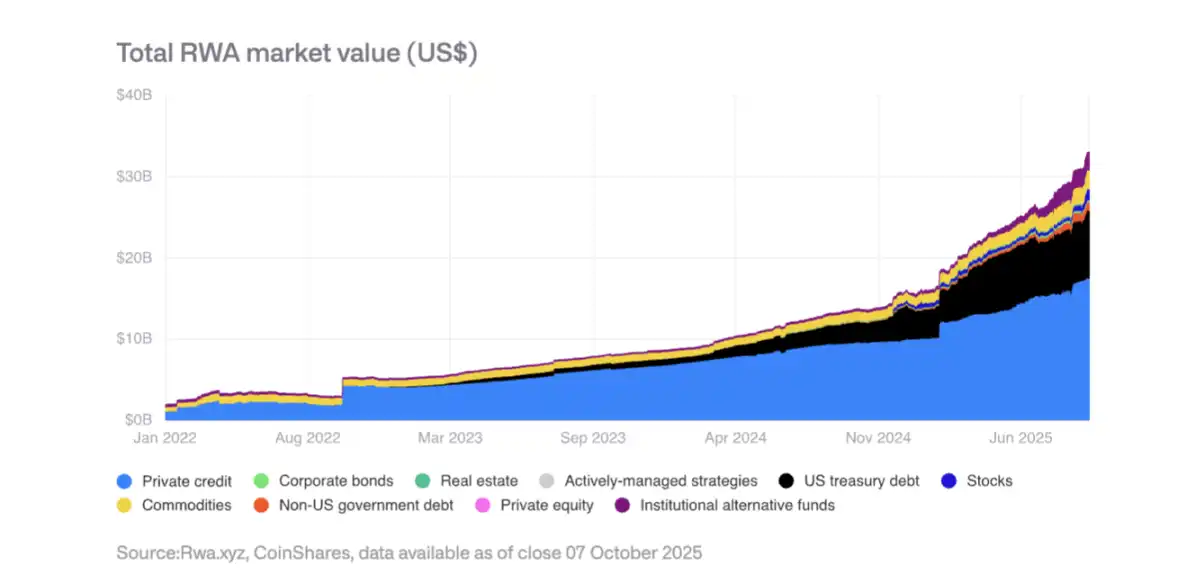

Der Gesamtwert tokenisierter Vermögenswerte stieg von 15 Milliarden US-Dollar Anfang 2025 auf 35 Milliarden US-Dollar. Private Kredite und US-Staatsanleihen wachsen am schnellsten, Gold-Token übersteigen 1,3 Milliarden US-Dollar. BlackRocks BUIDL-Fonds expandiert stark, JPMorgan bringt JPMD-Tokenized Deposits auf Base.

Einnahmegenerierende On-Chain-Anwendungen

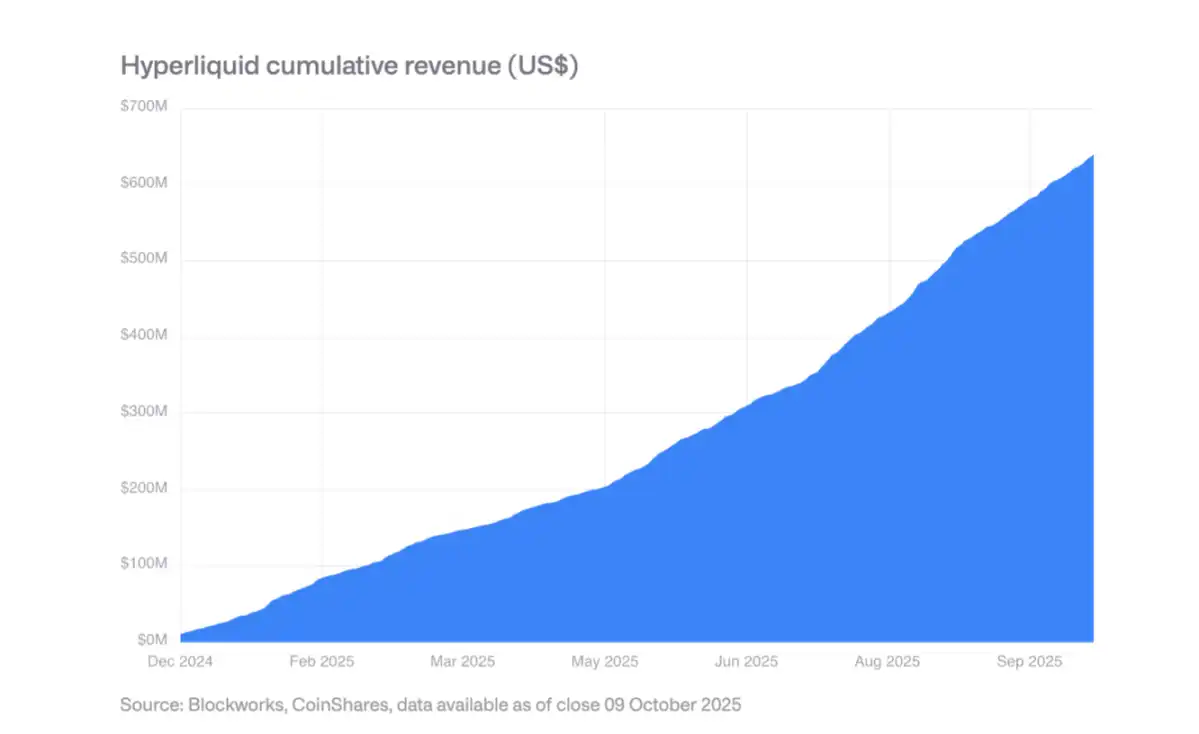

Immer mehr Protokolle erzielen jährliche Einnahmen in Millionenhöhe und schütten diese an Token-Inhaber aus. Hyperliquid verwendet 99% der Einnahmen für tägliche Token-Rückkäufe, Uniswap und Lido haben ähnliche Mechanismen eingeführt. Dies markiert den Wandel von Token als reine Spekulationsobjekte hin zu aktienähnlichen Assets.

VII. Dominanz und Unternehmensadoption von Stablecoins

Marktkonzentration

Tether (USDT) hält 60% des Stablecoin-Marktes, Circle (USDC) 25%. Neue Anbieter wie PayPals PYUSD stehen vor Netzwerkeffektherausforderungen und können das Duopol kaum erschüttern.

Erwartete Unternehmensadoption 2026

Zahlungsdienstleister: Visa, Mastercard, Stripe usw. haben strukturelle Vorteile und können auf Stablecoin-Settlement umstellen, ohne das Frontend-Erlebnis zu verändern.

Banken: JPMorgans JPM Coin zeigt Potenzial, Siemens berichtet von 50% Einsparungen bei Devisen und einer Reduktion der Abwicklungszeit von Tagen auf Sekunden.

E-Commerce-Plattformen: Shopify akzeptiert bereits USDC-Zahlungen, in Asien und Lateinamerika werden Stablecoin-Zahlungen pilotiert.

Auswirkungen auf die Einnahmen

Stablecoin-Emittenten stehen vor dem Risiko sinkender Zinssätze: Sollte der Fed-Zins auf 3% sinken, müssten 88,7 Milliarden US-Dollar an Stablecoins zusätzlich ausgegeben werden, um die aktuellen Zinserträge zu halten.

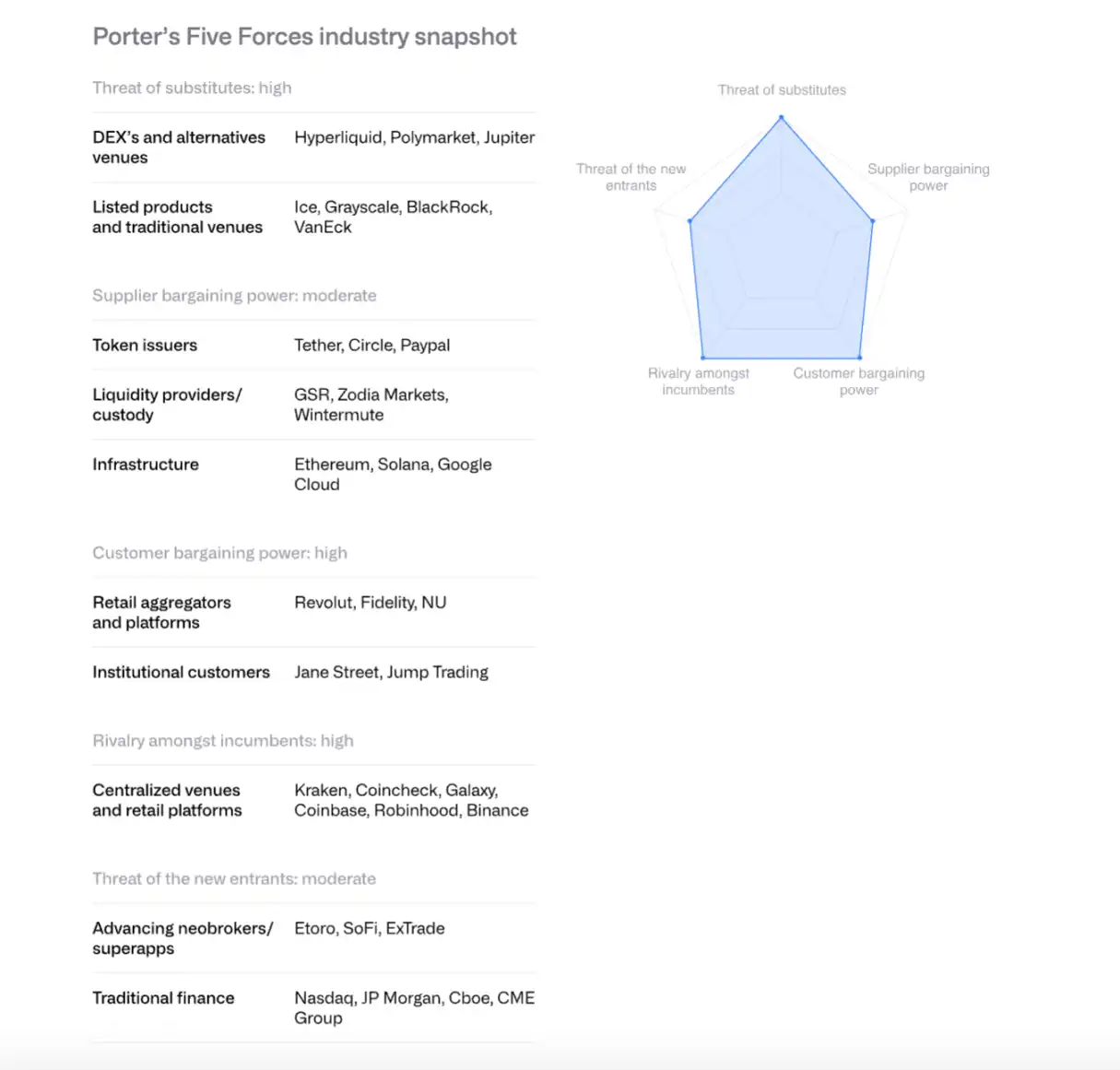

VIII. Wettbewerbslandschaft der Handelsplattformen nach Porters Five Forces

Bestehende Wettbewerber: Der Wettbewerb ist intensiv und verschärft sich, die Gebühren sinken auf niedrige einstellige Basispunkte.

Bedrohung durch neue Marktteilnehmer: Traditionelle Finanzinstitute wie Morgan Stanley E*TRADE und Charles Schwab bereiten den Markteintritt vor, sind kurzfristig aber auf Partner angewiesen.

Verhandlungsmacht der Anbieter: Stablecoin-Emittenten (wie Circle) stärken ihre Kontrolle durch das Arc-Mainnet. Die Umsatzbeteiligungsvereinbarung zwischen Coinbase und Circle für USDC ist entscheidend.

Verhandlungsmacht der Kunden: Institutionelle Kunden machen über 80% des Coinbase-Handelsvolumens aus und haben starke Verhandlungsmacht. Privatanleger sind preissensibel.

Bedrohung durch Substitute: Dezentrale Handelsplattformen wie Hyperliquid, Prognosemärkte wie Polymarket und Krypto-Derivate der CME stellen Konkurrenz dar.

Für 2026 wird eine beschleunigte Branchenkonsolidierung erwartet, Handelsplattformen und Großbanken gewinnen durch Übernahmen Kunden, Lizenzen und Infrastruktur.

IX. Wettbewerb der Smart-Contract-Plattformen

Ethereum: Vom Sandkasten zur institutionellen Infrastruktur

Ethereum skaliert durch den Rollup-zentrierten Fahrplan, Layer-2-Durchsatz stieg von 200 TPS vor einem Jahr auf 4.800 TPS. Validatoren treiben die Erhöhung des Gas-Limits auf der Basisschicht voran. Der US-Spot-Ethereum-ETF zieht rund 13 Milliarden US-Dollar an.

Im Bereich institutioneller Tokenisierung zeigen BlackRocks BUIDL-Fonds und JPMorgans JPMD das Potenzial von Ethereum als institutionelle Plattform.

Solana: Hochleistungsparadigma

Solana sticht durch eine hochoptimierte monolithische Ausführungsumgebung hervor und hält etwa 7% des gesamten DeFi-TVL. Das Stablecoin-Angebot übersteigt 12 Milliarden US-Dollar (von 1,8 Milliarden US-Dollar im Januar 2024), RWA-Projekte expandieren, BlackRocks BUIDL wächst von 25 Millionen US-Dollar im September auf 250 Millionen US-Dollar.

Technische Upgrades umfassen den Firedancer-Client, das DoubleZero-Validator-Kommunikationsnetzwerk usw. Der am 28. Oktober eingeführte Spot-ETF hat bereits einen Nettozufluss von 382 Millionen US-Dollar angezogen.

Weitere Hochleistungsketten

Sui, Aptos, Sei, Monad, Hyperliquid und andere neue Layer-1 konkurrieren durch architektonische Differenzierung. Hyperliquid konzentriert sich auf den Derivatehandel und macht über ein Drittel der Blockchain-Gesamteinnahmen aus. Der Markt ist jedoch stark fragmentiert, EVM-Kompatibilität wird zum Wettbewerbsvorteil.

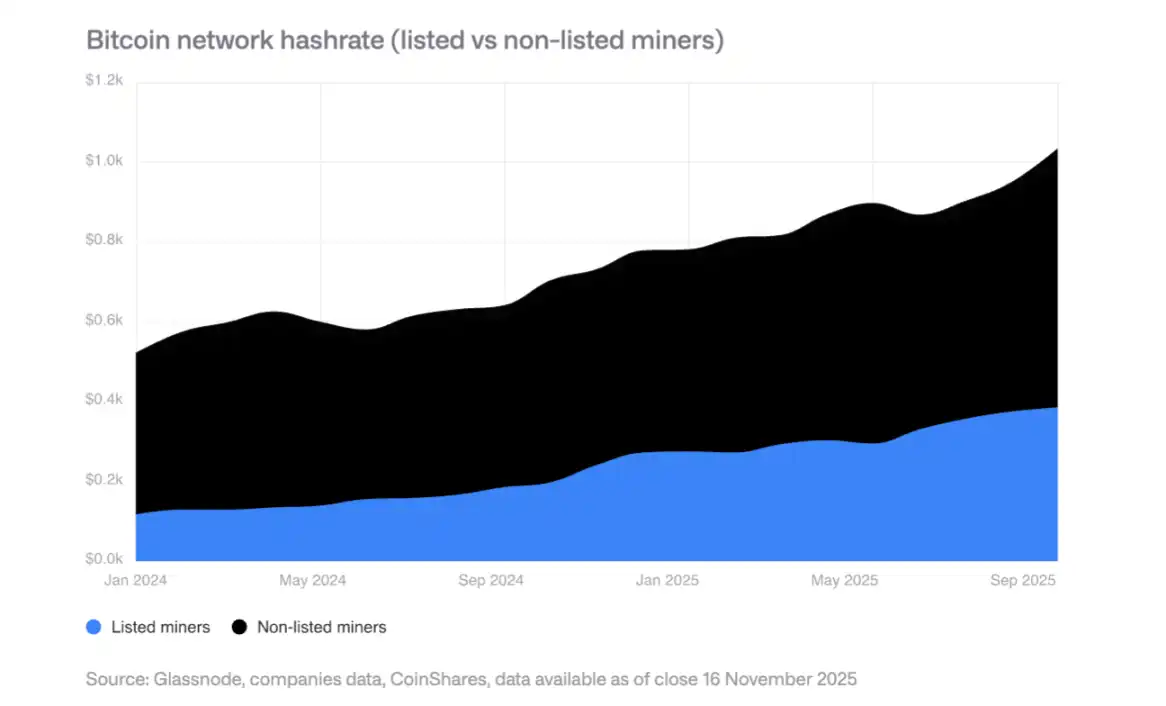

X. Wandel des Minings zu HPC (High Performance Computing)

Expansion 2025

Die Rechenleistung börsennotierter Miner steigt um 110 EH/s, hauptsächlich durch Bitdeer, HIVE Digital und Iris Energy.

HPC-Transformation

Miner haben HPC-Verträge im Wert von 6,5 Milliarden US-Dollar angekündigt. Bis Ende 2026 wird erwartet, dass der Anteil der Bitcoin-Mining-Einnahmen von 85% auf unter 20% sinkt. Die operative Gewinnmarge im HPC-Geschäft liegt bei 80-90%.

Zukünftige Mining-Modelle

Es wird erwartet, dass das Mining künftig von folgenden Modellen dominiert wird: ASIC-Hersteller, modulares Mining, intermittierendes Mining (Koexistenz mit HPC), staatliches Mining. Langfristig könnte das Mining wieder zu kleinen, dezentralen Betrieben zurückkehren.

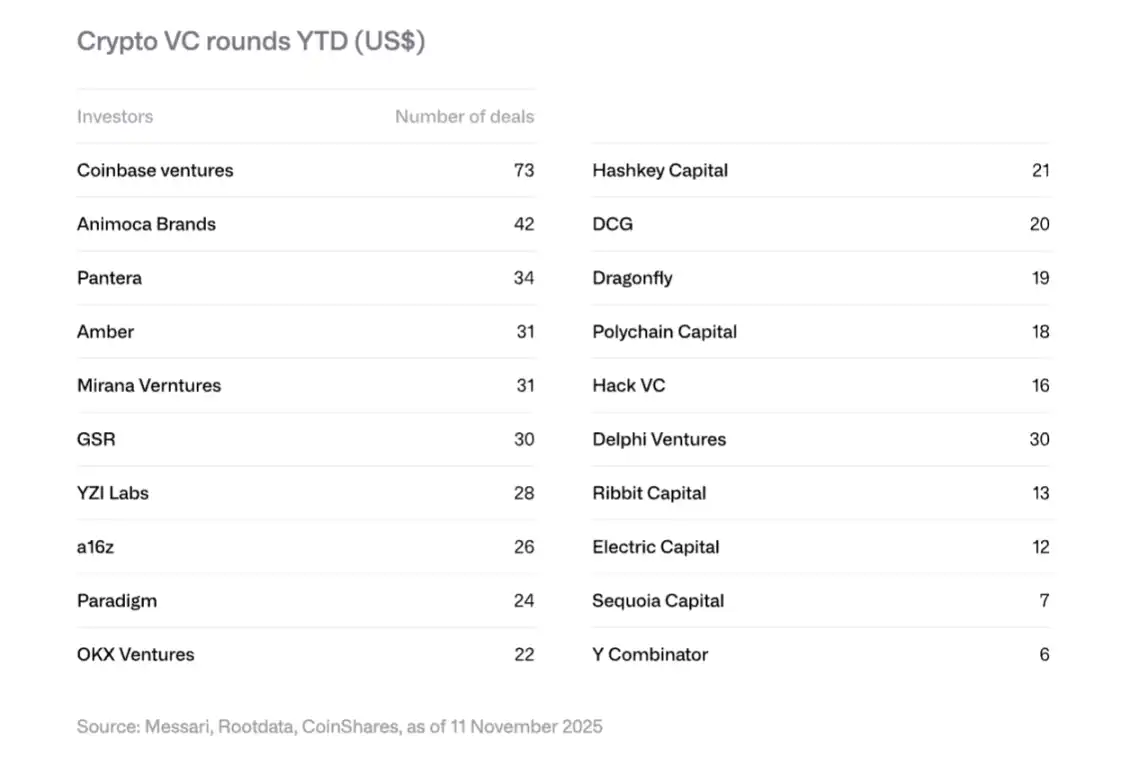

XI. Trends im Risikokapital

Erholung 2025

Krypto-VC-Finanzierungen erreichen 18,8 Milliarden US-Dollar und übertreffen damit das Gesamtjahr 2024 (16,5 Milliarden US-Dollar). Getrieben wird dies vor allem durch Großdeals: Polymarket erhält 2 Milliarden US-Dollar strategische Investition (ICE), Stripes Tempo erhält 500 Millionen US-Dollar, Kalshi 300 Millionen US-Dollar.

Vier Trends für 2026

RWA-Tokenisierung: Securitizes SPAC, Agoras 50-Millionen-US-Dollar-Serie-A usw. zeigen institutionelles Interesse.

KI und Krypto: KI-Agenten, natürliche Sprach-Interfaces für den Handel und andere Anwendungen beschleunigen sich.

Retail-Investment-Plattformen: Echo (für 375 Millionen US-Dollar von Coinbase übernommen), Legion und andere dezentrale Angel-Investment-Plattformen entstehen.

Bitcoin-Infrastruktur: Layer-2- und Lightning-Netzwerk-Projekte erhalten Aufmerksamkeit.

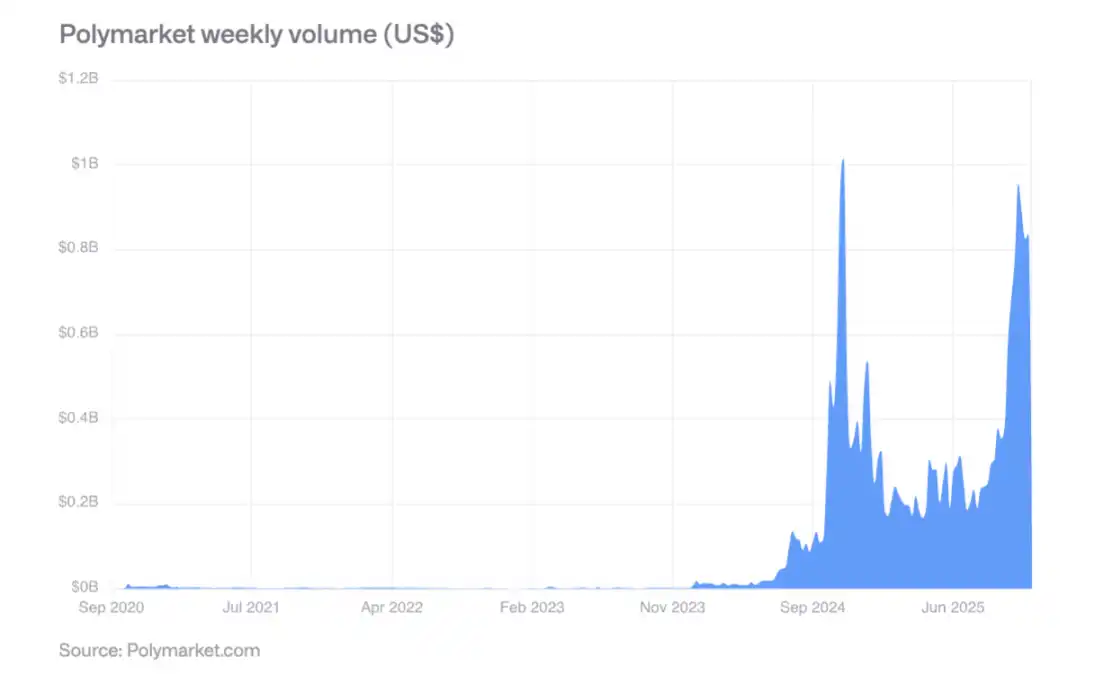

XII. Aufstieg der Prognosemärkte

Polymarket erreichte während der US-Präsidentschaftswahl 2024 ein wöchentliches Handelsvolumen von über 800 Millionen US-Dollar, die Aktivität blieb auch nach der Wahl hoch. Die Prognosegenauigkeit wurde bestätigt: Ereignisse mit 60% Wahrscheinlichkeit traten zu etwa 60% ein, Ereignisse mit 80% Wahrscheinlichkeit zu etwa 77-82%.

Im Oktober 2025 investierte ICE strategisch bis zu 2 Milliarden US-Dollar in Polymarket – ein Zeichen für die Anerkennung durch Mainstream-Finanzinstitute. Für 2026 wird ein wöchentliches Handelsvolumen von über 2 Milliarden US-Dollar erwartet.

XIII. Zentrale Schlussfolgerungen

Beschleunigte Reife: Digitale Vermögenswerte bewegen sich von spekulationsgetriebenen hin zu nutzen- und cashflowgetriebenen Werten, Token ähneln zunehmend Aktien.

Aufstieg hybrider Finanzsysteme: Die Integration öffentlicher Blockchains mit traditionellen Finanzsystemen ist keine Theorie mehr, sondern wird durch das starke Wachstum von Stablecoins, tokenisierten Assets und On-Chain-Anwendungen sichtbar.

Mehr regulatorische Klarheit: Der US-GENIUS Act, die EU-MiCA und asiatische Vorsichtsrahmen schaffen die Grundlage für institutionelle Adoption.

Schrittweise institutionelle Adoption: Trotz Wegfall struktureller Hürden braucht die tatsächliche Adoption Jahre, 2026 wird das Jahr für Fortschritte im Privatsektor.

Neugestaltung der Wettbewerbslandschaft: Ethereum bleibt führend, sieht sich aber Herausforderungen durch Hochleistungsketten wie Solana gegenüber, EVM-Kompatibilität wird zum entscheidenden Vorteil.

Risiken und Chancen: Die hohe Konzentration von Unternehmensbeständen birgt Verkaufsrisiken, aber neue Wachstumsfelder wie institutionelle Tokenisierung, Stablecoin-Adoption und Prognosemärkte bieten enormes Potenzial.

Insgesamt wird 2026 das Schlüsseljahr, in dem digitale Vermögenswerte vom Rand in den Mainstream, von der Spekulation zur Nützlichkeit und von der Fragmentierung zur Integration übergehen.

Original-Link

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ultiland: Das neue RWA-Einhorn schreibt die On-Chain-Erzählung von Kunst, IP und Vermögenswerten neu

Sobald Aufmerksamkeit auf der Blockchain in eine messbare und verteilbare Struktur gebracht wird, bildet sie die Grundlage dafür, in einen Vermögenswert umgewandelt zu werden.

a16z über Krypto 2026: Diese 17 Trends werden die Branche neu gestalten

17 Einblicke in die Zukunft, zusammengefasst von mehreren Partnern von a16z.

Die Federal Reserve kauft Staatsanleihen im Wert von 40 Milliarden US-Dollar – das ist nicht dasselbe wie quantitative Lockerung.

Warum ist RMP nicht gleichbedeutend mit QE?