NBER | Revelando con modelos cómo la expansión de la economía digital está remodelando el panorama financiero global

Los resultados de la investigación muestran que, a largo plazo, el efecto de demanda de reservas predomina sobre el efecto de sustitución, lo que conduce a una reducción de las tasas de interés en Estados Unidos y a un aumento del endeudamiento externo estadounidense.

Autor: Marina Azzimonti y Vincenzo Quadrini

Fuente: NBER

Traducción: Li Yujia

I. Introducción

Este artículo se centra en el impacto del desarrollo de la economía digital sobre la posición central de la deuda estadounidense en los mercados financieros globales y el papel de las stablecoins. La deuda pública de Estados Unidos mantiene bajas tasas de interés en los activos denominados en dólares debido a su liquidez, servicios convenientes y función de reserva de valor. Las stablecoins, como una criptomoneda especial, están vinculadas al dólar o a monedas de reserva y su valor es relativamente estable. Aunque el tamaño actual del mercado es menor que el de los bonos del Tesoro de EE. UU., se espera que crezca significativamente en el futuro, lo que podría cambiar la tenencia de activos denominados en dólares y de la deuda pública estadounidense. Para explorar el impacto de las stablecoins y otros factores, este artículo construye un modelo multinacional que incluye a Estados Unidos, el resto del mundo y la economía digital. El crecimiento de la economía digital está impulsado por el grado de familiaridad de los agentes y actúa sobre la economía a través de dos canales: la "demanda financiera" (los agentes incluyen activos digitales en su portafolio de ahorro, aumentando la demanda de activos digitales) y la "demanda real" (los agentes compran servicios producidos por la economía digital, aumentando la demanda de producción digital). A largo plazo, el canal de "demanda financiera" domina, lo que lleva a una disminución de las tasas de interés en EE. UU. y a un aumento de los desequilibrios globales , y el crecimiento de la economía digital está relacionado con una mayor volatilidad del consumo en EE. UU. y una menor volatilidad en el resto del mundo. Además, el tipo de activo colateral de las stablecoins afecta la demanda de activos de reserva como el dólar. El desarrollo de las stablecoins tiene un impacto complejo en los mercados financieros internacionales, por lo que es necesario prestar atención a factores como los instrumentos colaterales.

Para explorar el impacto de las stablecoins y otros factores, este artículo construye un modelo multinacional que incluye a Estados Unidos, el resto del mundo y la economía digital. El crecimiento de la economía digital está impulsado por el grado de familiaridad de los agentes y actúa sobre la economía a través de dos canales: la "demanda financiera" (los agentes incluyen activos digitales en su portafolio de ahorro, aumentando la demanda de activos digitales) y la "demanda real" (los agentes compran servicios producidos por la economía digital, aumentando la demanda de producción digital). A largo plazo, el canal de "demanda financiera" domina, lo que lleva a una disminución de las tasas de interés en EE. UU. y a un aumento de los desequilibrios globales , y el crecimiento de la economía digital está relacionado con una mayor volatilidad del consumo en EE. UU. y una menor volatilidad en el resto del mundo. Además, el tipo de activo colateral de las stablecoins afecta la demanda de activos de reserva como el dólar. El desarrollo de las stablecoins tiene un impacto complejo en los mercados financieros internacionales, por lo que es necesario prestar atención a factores como los instrumentos colaterales. II. Revisión de la literatura

Existen numerosas investigaciones previas sobre criptomonedas, stablecoins y campos relacionados. El valor de las criptomonedas proviene principalmente de su uso como medio de intercambio, mientras que las stablecoins destacan su función de reserva de valor como activos seguros. Las investigaciones relacionadas abarcan comparaciones con herramientas tradicionales, dinámicas de arbitraje, riesgos especulativos, así como el impacto de las monedas digitales de bancos centrales (CBDC) y modelos relacionados con la economía digital, incluyendo modelos multinacionales para analizar el papel de las stablecoins en la política monetaria. Este artículo se centra en el impacto transitorio y a largo plazo de la economía digital como proveedora de servicios digitales y nuevas herramientas de ahorro, considerando su expansión como un mecanismo potencial para aliviar la escasez global de activos seguros, contribuyendo así a la literatura relevante.

III. Panorama de la economía digital

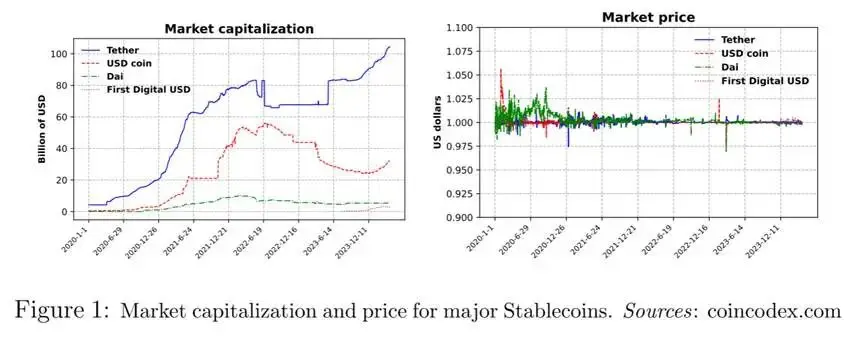

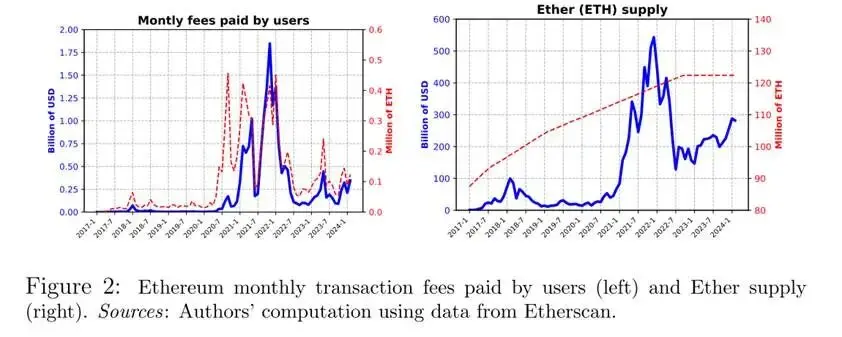

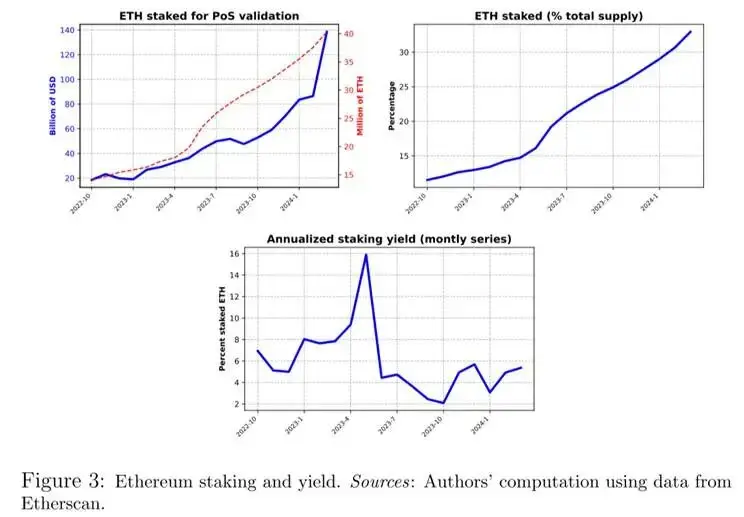

3.1 Blockchain y producción digital Base de la economía digital y blockchain: La economía digital opera sobre la base de la tecnología blockchain, que es un libro mayor público descentralizado donde los nodos compiten para validar bloques de transacciones y reciben recompensas. Los protocolos comunes incluyen PoW y PoS. Bitcoin y Ethereum son blockchains reconocidas. La Figura 2 muestra las tarifas de transacción de usuarios de Ethereum y el suministro de Ether, reflejando información sobre la producción digital y la capitalización de mercado de las criptomonedas. Producción y escala de la economía digital: La economía digital es un "ecosistema" productivo, similar a la economía tradicional que utiliza insumos de producción para generar servicios. Por ejemplo, a través de dApps se puede emparejar el alquiler de apartamentos, y las tarifas de transacción cuantifican el valor del servicio. La red de Ethereum es parte de la economía digital, y la Figura 2 ayuda a ilustrar sus tarifas de transacción y la capitalización de mercado de las criptomonedas. El papel de los insumos de producción de criptomonedas (Ether) : En 2022, el protocolo de validación de Ethereum pasó de PoW a PoS, convirtiendo a Ether en un insumo de producción para servicios de validación. Los validadores apuestan Ether para ganar tarifas, y tanto la cantidad apostada como el rendimiento son objeto de atención. La Figura 3 muestra la cantidad de ETH apostada, la proporción sobre el suministro total y el rendimiento del staking.

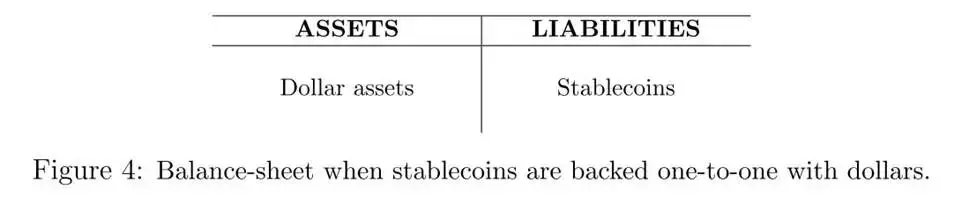

Producción y escala de la economía digital: La economía digital es un "ecosistema" productivo, similar a la economía tradicional que utiliza insumos de producción para generar servicios. Por ejemplo, a través de dApps se puede emparejar el alquiler de apartamentos, y las tarifas de transacción cuantifican el valor del servicio. La red de Ethereum es parte de la economía digital, y la Figura 2 ayuda a ilustrar sus tarifas de transacción y la capitalización de mercado de las criptomonedas. El papel de los insumos de producción de criptomonedas (Ether) : En 2022, el protocolo de validación de Ethereum pasó de PoW a PoS, convirtiendo a Ether en un insumo de producción para servicios de validación. Los validadores apuestan Ether para ganar tarifas, y tanto la cantidad apostada como el rendimiento son objeto de atención. La Figura 3 muestra la cantidad de ETH apostada, la proporción sobre el suministro total y el rendimiento del staking.  3.2 Creación de stablecoins Las stablecoins son pasivos emitidos por ciertas entidades y su valor está vinculado a un activo subyacente. Este artículo se centra en las stablecoins vinculadas al dólar y considera dos mecanismos comunes. En el primer mecanismo, el valor de la vinculación se mantiene mediante la tenencia de reservas en dólares equivalentes a la cantidad de stablecoins. En el segundo mecanismo, las stablecoins están sobrecolateralizadas con criptoactivos. Stablecoins colateralizadas con reservas en dólares: En este caso, la creación de stablecoins implica depositar una cantidad igual o similar de dólares en una cuenta bloqueada. El balance de la entidad emisora se muestra en la Figura 4.

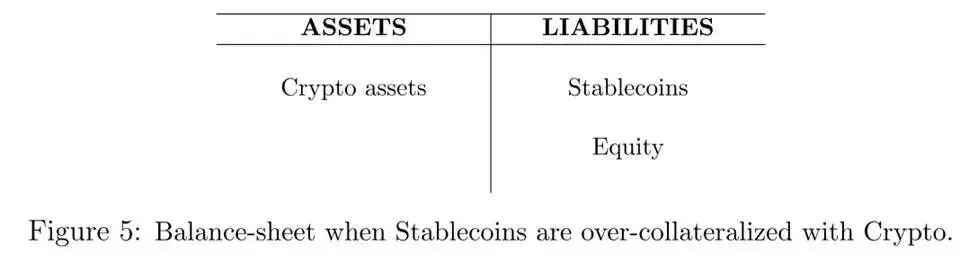

3.2 Creación de stablecoins Las stablecoins son pasivos emitidos por ciertas entidades y su valor está vinculado a un activo subyacente. Este artículo se centra en las stablecoins vinculadas al dólar y considera dos mecanismos comunes. En el primer mecanismo, el valor de la vinculación se mantiene mediante la tenencia de reservas en dólares equivalentes a la cantidad de stablecoins. En el segundo mecanismo, las stablecoins están sobrecolateralizadas con criptoactivos. Stablecoins colateralizadas con reservas en dólares: En este caso, la creación de stablecoins implica depositar una cantidad igual o similar de dólares en una cuenta bloqueada. El balance de la entidad emisora se muestra en la Figura 4.  Stablecoins colateralizadas con criptoactivos: En este caso, la entidad emisora enfrenta un descalce en el balance, ya que la moneda de valoración de los activos y los pasivos es diferente. Debido a la alta volatilidad del valor de mercado de las criptomonedas, las stablecoins deben estar sobrecolateralizadas. Por lo tanto, por cada stablecoin, la entidad emisora mantiene un valor de criptoactivos superior a 1 dólar. El balance de la entidad emisora se muestra en la Figura 5.

Stablecoins colateralizadas con criptoactivos: En este caso, la entidad emisora enfrenta un descalce en el balance, ya que la moneda de valoración de los activos y los pasivos es diferente. Debido a la alta volatilidad del valor de mercado de las criptomonedas, las stablecoins deben estar sobrecolateralizadas. Por lo tanto, por cada stablecoin, la entidad emisora mantiene un valor de criptoactivos superior a 1 dólar. El balance de la entidad emisora se muestra en la Figura 5.

IV. Modelo

El modelo incluye tres países/regiones: Estados Unidos (US), el resto del mundo (RoW) y la economía digital (DiEco). Este artículo considera la economía digital como una economía única con su propia moneda. Sin embargo, la economía digital no se define por fronteras geográficas, sino por la plataforma tecnológica blockchain en la que opera.

4.1 Economía digital En la economía digital existen agentes continuos que maximizan la utilidad esperada de su consumo a lo largo de la vida: La canasta de consumo incluye bienes D (producidos tanto en la economía digital como en la no digital) y bienes N (producidos solo en la economía no digital), y la proporción de consumo de ambos se determina por la condición de primer orden:

La canasta de consumo incluye bienes D (producidos tanto en la economía digital como en la no digital) y bienes N (producidos solo en la economía no digital), y la proporción de consumo de ambos se determina por la condición de primer orden:  Los agentes de la economía digital deben importar bienes N y pueden exportar bienes D, los cuales están relacionados con el precio de las criptomonedas y de los servicios. El staking de criptomonedas se utiliza para validar transacciones digitales y está sujeto a shocks idiosincráticos que se compensan en el agregado. Los residentes de la economía digital pueden emitir stablecoins (pasivos digitales ), cuyo valor es estable, y también pueden tener bonos estadounidenses . A través del análisis de arbitraje, en equilibrio el rendimiento de las stablecoins no es inferior al de los bonos estadounidenses , lo que lleva a la restricción presupuestaria y la riqueza final de los agentes de la economía digital, obteniendo la política óptima, incluyendo la asignación de consumo, criptomonedas y activos de renta fija (incluidos bonos estadounidenses y stablecoins ), y diferentes tasas de rendimiento afectan la elección de activos. En términos de bienes N , la restricción presupuestaria de los agentes de la economía digital es:

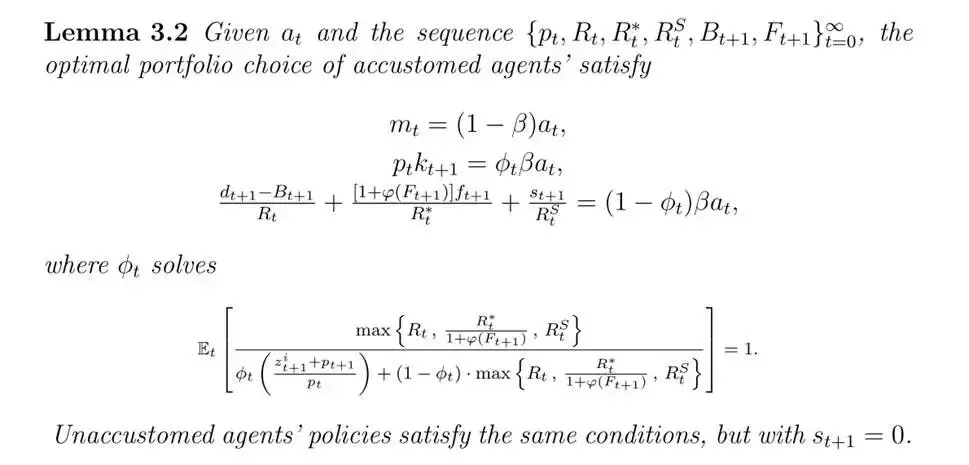

Los agentes de la economía digital deben importar bienes N y pueden exportar bienes D, los cuales están relacionados con el precio de las criptomonedas y de los servicios. El staking de criptomonedas se utiliza para validar transacciones digitales y está sujeto a shocks idiosincráticos que se compensan en el agregado. Los residentes de la economía digital pueden emitir stablecoins (pasivos digitales ), cuyo valor es estable, y también pueden tener bonos estadounidenses . A través del análisis de arbitraje, en equilibrio el rendimiento de las stablecoins no es inferior al de los bonos estadounidenses , lo que lleva a la restricción presupuestaria y la riqueza final de los agentes de la economía digital, obteniendo la política óptima, incluyendo la asignación de consumo, criptomonedas y activos de renta fija (incluidos bonos estadounidenses y stablecoins ), y diferentes tasas de rendimiento afectan la elección de activos. En términos de bienes N , la restricción presupuestaria de los agentes de la economía digital es:  Lema 1: Dada la riqueza final y la secuencia de precios, la política óptima elegida por los agentes de la economía digital es:

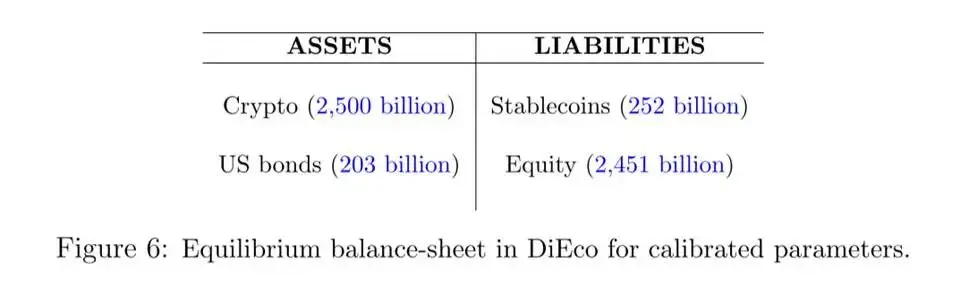

Lema 1: Dada la riqueza final y la secuencia de precios, la política óptima elegida por los agentes de la economía digital es:  Para comprender la elección de portafolio de los agentes de la economía digital, el artículo proporciona una visión numérica que muestra cómo estas elecciones se ven afectadas por algunas variables y parámetros clave. La Figura 6 muestra el balance consolidado de los agentes de la economía digital en equilibrio estacionario en el modelo calibrado.

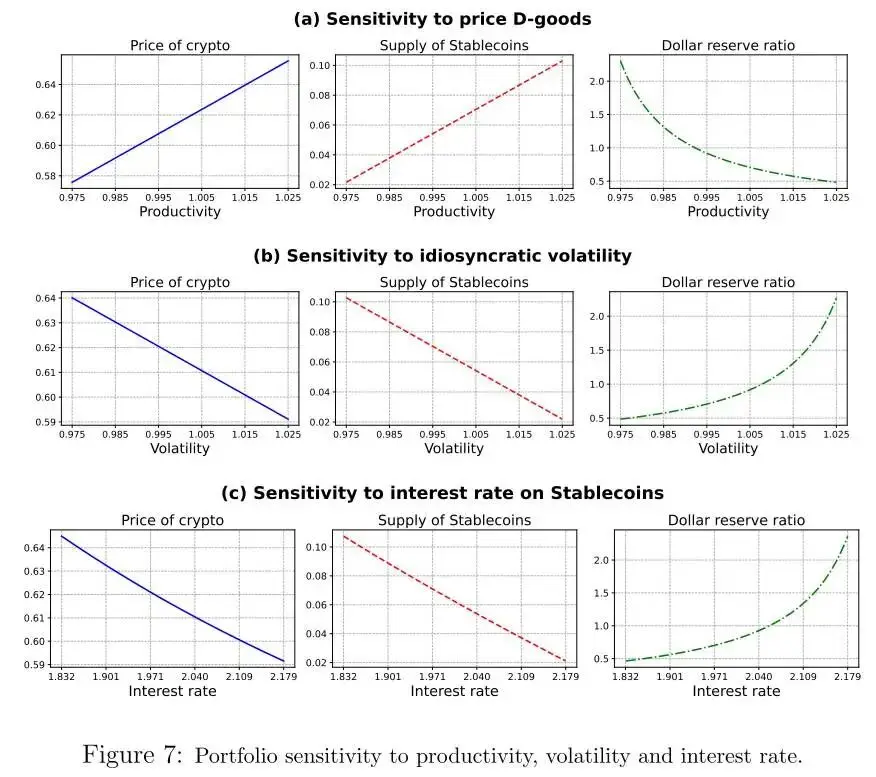

Para comprender la elección de portafolio de los agentes de la economía digital, el artículo proporciona una visión numérica que muestra cómo estas elecciones se ven afectadas por algunas variables y parámetros clave. La Figura 6 muestra el balance consolidado de los agentes de la economía digital en equilibrio estacionario en el modelo calibrado.  A partir de la calibración base, este estudio explora cómo la elección de portafolio de los agentes de la economía digital varía con tres variables: (i) el precio relativo de los bienes D producidos por la economía digital (es decir, el tipo de cambio de la economía digital); (ii) la volatilidad de los shocks idiosincráticos de la economía digital; (iii) la tasa de interés de las stablecoins. La Figura 7 muestra la sensibilidad del portafolio a cada variable.

A partir de la calibración base, este estudio explora cómo la elección de portafolio de los agentes de la economía digital varía con tres variables: (i) el precio relativo de los bienes D producidos por la economía digital (es decir, el tipo de cambio de la economía digital); (ii) la volatilidad de los shocks idiosincráticos de la economía digital; (iii) la tasa de interés de las stablecoins. La Figura 7 muestra la sensibilidad del portafolio a cada variable.  Un aumento en el precio de los bienes D incrementa la capitalización de mercado de las criptomonedas y la oferta de stablecoins, ya que los agentes ajustan su portafolio debido al aumento de su riqueza; un aumento en la volatilidad idiosincrática reduce el precio de las criptomonedas y la oferta de stablecoins, y más stablecoins están respaldadas por bonos estadounidenses; un aumento en la tasa de interés de las stablecoins reduce la emisión de stablecoins por parte de los agentes, el precio de las criptomonedas disminuye debido a la menor apalancamiento, y un precio alto de los bienes D aumenta la oferta de stablecoins, mientras que la incertidumbre y las tasas altas tienen el efecto contrario.

Un aumento en el precio de los bienes D incrementa la capitalización de mercado de las criptomonedas y la oferta de stablecoins, ya que los agentes ajustan su portafolio debido al aumento de su riqueza; un aumento en la volatilidad idiosincrática reduce el precio de las criptomonedas y la oferta de stablecoins, y más stablecoins están respaldadas por bonos estadounidenses; un aumento en la tasa de interés de las stablecoins reduce la emisión de stablecoins por parte de los agentes, el precio de las criptomonedas disminuye debido a la menor apalancamiento, y un precio alto de los bienes D aumenta la oferta de stablecoins, mientras que la incertidumbre y las tasas altas tienen el efecto contrario. 4.2Economía no digital

Agentes y producción en la economía no digital

Los agentes de Estados Unidos y del resto del mundo (RoW) tienen las mismas preferencias que los agentes de la economía digital y buscan maximizar la utilidad esperada de por vida:

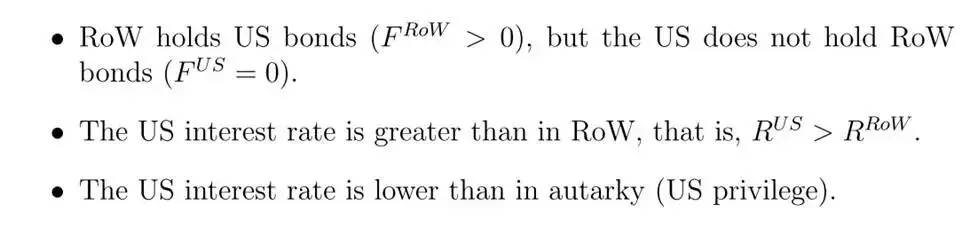

La producción utiliza tierra no renovable de suministro constante, y los agentes, según shocks idiosincráticos de productividad,producenbienes DoN. Dado que la tecnología es la misma, el precio relativo entre ambos es1, pero el precio de los bienes D de la economía digitalpuede ser más bajo. La diferencia entre EE. UU. yRoWradica en lavolatilidad,los agentes de RoW enfrentan mayor volatilidad, lo que reduce la posición neta de activos extranjeros de EE. UU., en línea con los datos, yen RoW la distribución es más dispersa (Hipótesis3.1).

Tipos de agentes y mercados financieros

Los agentes se dividen en tipo habituado (familiarizados con la economía digital, consideran comprar bienes D y stablecoins) y tipo no habituado (no familiarizados, no poseen), y el estado evoluciona con el tiempo con cierta probabilidad,afectando la demanda de bienes D y stablecoins.

En los mercados financieros, los gobiernos de EE. UU. yRoW emiten deuda, y los agentes pueden tener bonos nacionales, extranjeros y stablecoins. Poseer bonos extranjeros conlleva un costo (Hipótesis3.2), mientras que las stablecoins, por su naturaleza digital, no tienen este costo. La restricción presupuestaria de los agentes varía según el tipo, y para los habituados la fórmula es:

Los no habituados no poseen stablecoins, y la política óptima se determina por el Lema3.2, que implica la asignación de ahorros entre tierra y bonos y la comparación de rendimientos de diferentes activos.

Propiedades de equilibrio sin economía digital

Sin economía digital, dado que la única diferencia entre EE. UU. y el resto del mundo es la volatilidad de los shocks idiosincráticos,el equilibrio estacionario de la economía integrada tiene las siguientes propiedades:

4.3Economía mundial totalmente integrada

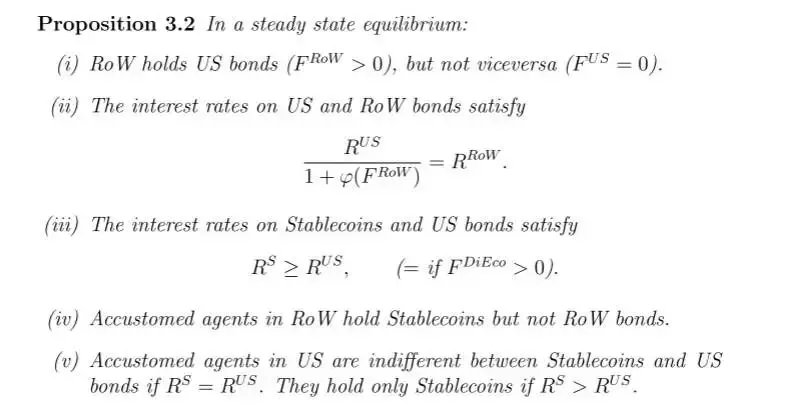

Ahora se considera el caso de una economía totalmente integrada, donde los agentes habituados de EE. UU. y del resto del mundo (RoW) pueden poseer stablecoins emitidas por la economía digital (DiEco), y los agentes de la economía digital pueden tener bonos emitidos por EE. UU. y RoW. La siguiente proposición describe algunas propiedades del equilibrio estacionario.

V. Análisis cuantitativo

Esta sección se centra en cuantificar el impacto del crecimiento de la economía digital en los mercados financieros, cuya expansión está impulsada por el grado de familiaridad de los agentes tradicionales con las actividades digitales (proporción de agentes habituados).El aumento afecta la economía a través de los canales de “demanda financiera” y “demanda real”, que se analizarán por separado mediante simulaciones contrafactuales.

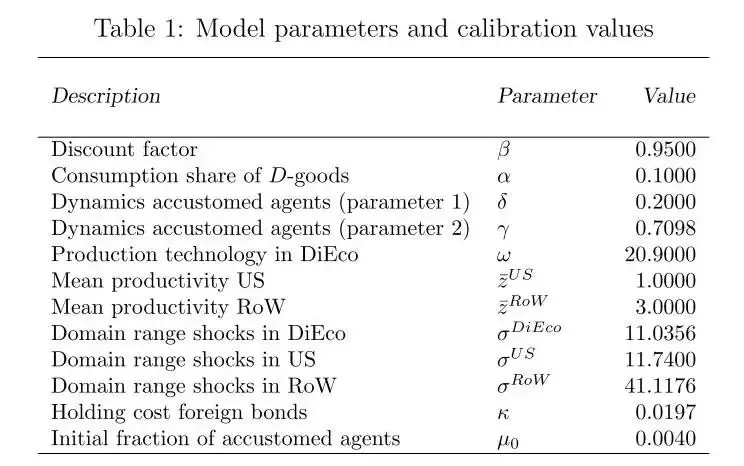

5.1 Calibración El artículo calibra los valores iniciales y los objetivos estacionarios combinando la capitalización de mercado de las criptomonedas en 2023 y otros datos. Posteriormente, calibra parámetros relacionados con la productividad y el valor de las criptomonedas para igualar seis momentos, incluyendo la tasa de interés de los bonos estadounidenses y la posición neta de activos extranjeros. Todos los parámetros contribuyen conjuntamente a la calibración del modelo, y la Tabla 1 presenta los parámetros completos.

5.2 Equilibrio dinámico de transición

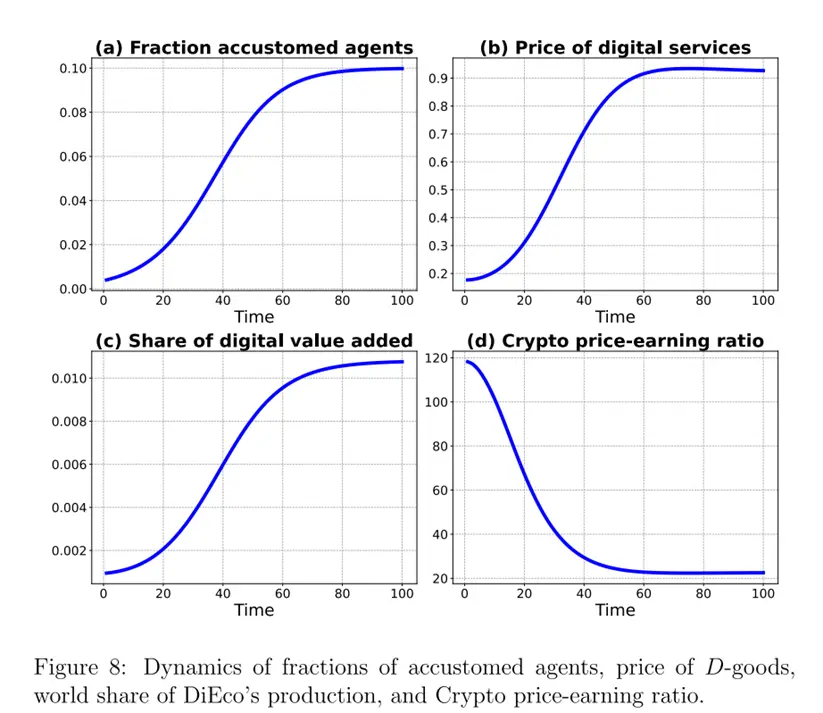

La Figura8muestra la dinámica de transición de cuatro variables clave. La proporción de agentes habituadosevoluciona exógenamente, aumentando gradualmente del0.4% inicial al10%de largo plazo, impulsando la dinámica de transición del modelo. El precio de los bienes D de la economía digital es inicialmente mucho más bajo que el de la economía no digital debido a la baja demanda inicial, pero aumenta a medida que crece la proporción de agentes habituados. La proporción del valor agregado de la economía digital sobre la producción mundial aumenta del0.2%alrededor del1.1%. El PER de las criptomonedas supera inicialmente100por las expectativas de crecimiento futuro, pero cae a alrededor de20con la maduración del sector, similar a la evolución de la valoración de industrias emergentes.

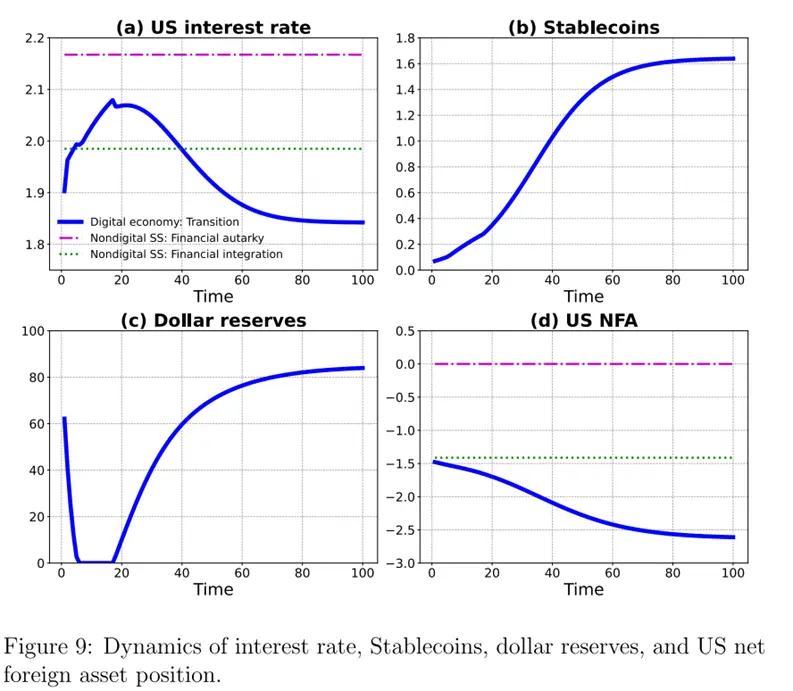

La Figura9muestra la dinámica de transición de otras variables. La tasa de interés de EE. UU. sigue una trayectoria no monótona, primero subiendo y luego bajando, debido a dos fuerzas opuestas. El aumento de la proporción de agentes habituados hace que los agentes del resto del mundo cambien a stablecoins, presionando a la baja la tasa de interés de EE. UU.; al mismo tiempo, eleva el precio de los bienes D y el valor de las criptomonedas, aumentando la riqueza de los agentes de la economía digital y la emisión de stablecoins, lo que presiona al alza la tasa de interés. La emisión de stablecoins aumenta bajo ambas fuerzas, inicialmente dominada por el efecto del lado de la oferta y con una baja proporción de reservas en dólares, pero la proporción aumenta en el largo plazo, reforzando la demanda de bonos estadounidenses.

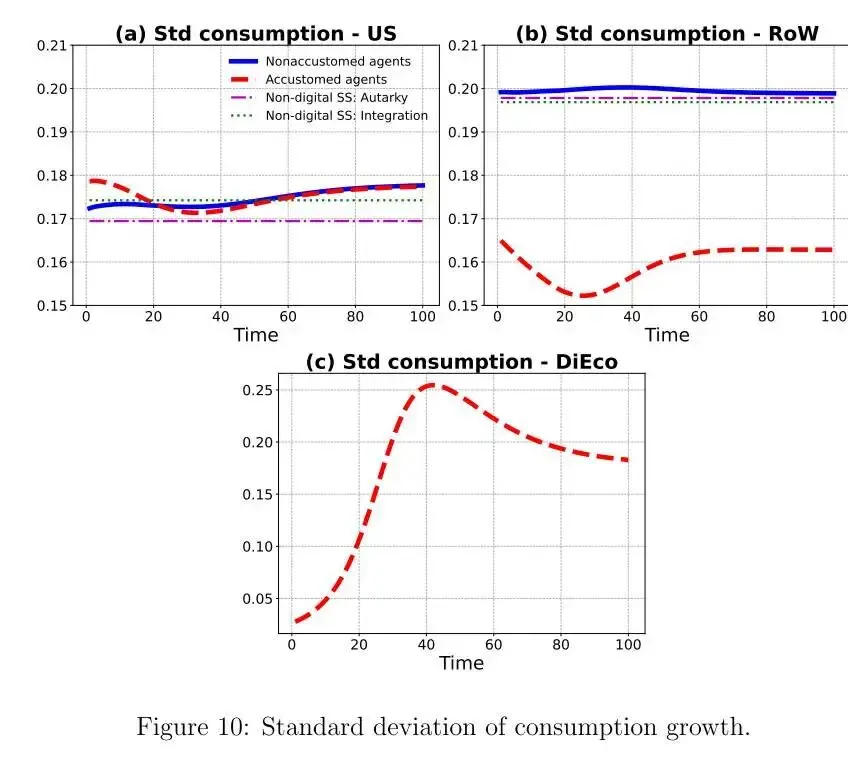

La Figura 10 muestra la desviación estándar del crecimiento del consumo de diferentes tipos de agentes en cada país durante el período de transición. La volatilidad del consumo de los agentes habituados en EE. UU. aumenta con el tiempo, debido a la disminución de la posición neta de activos extranjeros y el aumento del apalancamiento, lo que incrementa la volatilidad del patrimonio y el consumo; los no habituados tienen inicialmente una alta volatilidad, ya que el cambio de tipo puede provocar grandes fluctuaciones en el precio de los bienes D, pero este efecto disminuye a medida que se reduce la diferencia de precios. Los agentes habituados del resto del mundo experimentan menor volatilidad del consumo, ya que el acceso a la economía digital les permite comprar stablecoins de alto rendimiento y ajustar su portafolio para reducir la volatilidad del patrimonio. La volatilidad del consumo de los agentes de la economía digital aumenta significativamente, debido a la caída del PER, el aumento de la proporción de ingresos actuales (afectados por riesgos idiosincráticos) en la riqueza y la mayor volatilidad de la riqueza final y el consumo.

La Figura 10 muestra la desviación estándar del crecimiento del consumo de diferentes tipos de agentes en cada país durante el período de transición. La volatilidad del consumo de los agentes habituados en EE. UU. aumenta con el tiempo, debido a la disminución de la posición neta de activos extranjeros y el aumento del apalancamiento, lo que incrementa la volatilidad del patrimonio y el consumo; los no habituados tienen inicialmente una alta volatilidad, ya que el cambio de tipo puede provocar grandes fluctuaciones en el precio de los bienes D, pero este efecto disminuye a medida que se reduce la diferencia de precios. Los agentes habituados del resto del mundo experimentan menor volatilidad del consumo, ya que el acceso a la economía digital les permite comprar stablecoins de alto rendimiento y ajustar su portafolio para reducir la volatilidad del patrimonio. La volatilidad del consumo de los agentes de la economía digital aumenta significativamente, debido a la caída del PER, el aumento de la proporción de ingresos actuales (afectados por riesgos idiosincráticos) en la riqueza y la mayor volatilidad de la riqueza final y el consumo.  El crecimiento de la economía digital tiene un impacto significativo en la distribución global del riesgo. A largo plazo, EE. UU. amplía la oferta de seguros al resto del mundo, en parte proporcionados por residentes virtuales de la economía digital. Dado que la volatilidad del consumo individual está relacionada con la volatilidad de la riqueza, la concentración de la riqueza en EE. UU. aumentará, mientras que en el resto del mundo (excluyendo residentes de la economía digital) podría disminuir, lo que refleja el papel complejo de la economía digital en el seguro de consumo global y la distribución de la riqueza.

El crecimiento de la economía digital tiene un impacto significativo en la distribución global del riesgo. A largo plazo, EE. UU. amplía la oferta de seguros al resto del mundo, en parte proporcionados por residentes virtuales de la economía digital. Dado que la volatilidad del consumo individual está relacionada con la volatilidad de la riqueza, la concentración de la riqueza en EE. UU. aumentará, mientras que en el resto del mundo (excluyendo residentes de la economía digital) podría disminuir, lo que refleja el papel complejo de la economía digital en el seguro de consumo global y la distribución de la riqueza. VI. Conclusiones y recomendaciones

El dólar ocupa una posición central en las finanzas internacionales gracias a su estabilidad. Este artículo encuentra que el crecimiento de la economía digital (especialmente las stablecoins) afecta las finanzas globales a través de dos canales. El primer canal es el aumento de la demanda de stablecoins. Dado que las stablecoins están parcialmente respaldadas por activos denominados en dólares, esto conduce a una disminución de las tasas de interés en EE. UU. y a un aumento de los desequilibrios globales. El segundo canal es el aumento de la oferta de stablecoins respaldadas por activos no denominados en dólares. Esto eleva las tasas de interés en EE. UU. y reduce los desequilibrios globales. Las simulaciones del modelo muestran que, a largo plazo, el primer canal domina al segundo, y las tasas de interés en EE. UU. disminuyen. Esto también implica que el endeudamiento neto externo de EE. UU. seguirá aumentando. Al mismo tiempo, el artículo también encuentra que la expansión de la economía digital aumentará la oferta de stablecoins, lo que permitirá a algunos agentes suavizar su consumo. Los agentes del resto del mundo habituados a la economía digital se beneficiarán más, pero a costa de una mayor volatilidad del consumo en EE. UU. y en la economía digital. A nivel global, la economía digital mejora el bienestar al ofrecer servicios y seguros baratos, pero el bienestar se distribuye de manera asimétrica entre países y agentes, lo que sugiere que el impacto en el bienestar es una dirección para futuras investigaciones.Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Si la próxima gran oportunidad proviene de los mercados de predicción, ¿cómo elegir la plataforma con mayor potencial?

Una plataforma comunitaria con mecanismos sólidos, liquidez suficiente y una comunidad vibrante y confiable tiene más probabilidades de ofrecer valor en cuanto a oportunidades de trading rentables y predicciones precisas.

Análisis detallado de los algoritmos de minería de criptomonedas: el código de la "fiebre del oro digital" desde bitcoin hasta dogecoin

Los principales algoritmos de minería incluyen SHA-256 de bitcoin, Scrypt de dogecoin/litecoin y Ethash de ethereum classic. Cada algoritmo tiene sus propios requisitos de hardware y experiencia de minería.

Fluid: ¿El nuevo dominador de DeFi?

¿El nuevo competidor fuerte de DeFi, Fluid, será listado pronto en grandes exchanges?

¿Cómo ganar ingresos pasivos de 5 cifras en Web3?

Solo los ingresos adicionales pueden traer verdadera libertad.