Radpie: el “Convex” de RDNT que se lanzará próximamente

Penpie $PNP IDO ha aumentado hasta 5 veces desde su apertura. Magpie aprovechó el momento para anunciar que continuará lanzando la versión "Convex" de Radiant $RDNT, llamada Radpie, bajo el modelo subDAO. Con el apoyo de múltiples narrativas, ¿podrá Radpie replicar o incluso superar los rendimientos de PNP?

Magpie aprovecha el impulso y anuncia que continuará lanzando el "Convex" de Radiant $RDNT - Radpie bajo el modelo subDAO. ¿Podrá, con el apoyo de múltiples narrativas, replicar o incluso superar los rendimientos de PNP?

Este artículo te presentará el mecanismo de Radpie, las ventajas y desventajas del producto, las etiquetas narrativas y la información relevante sobre la participación en el ecosistema Magpie.

A. Mecanismo de Radpie

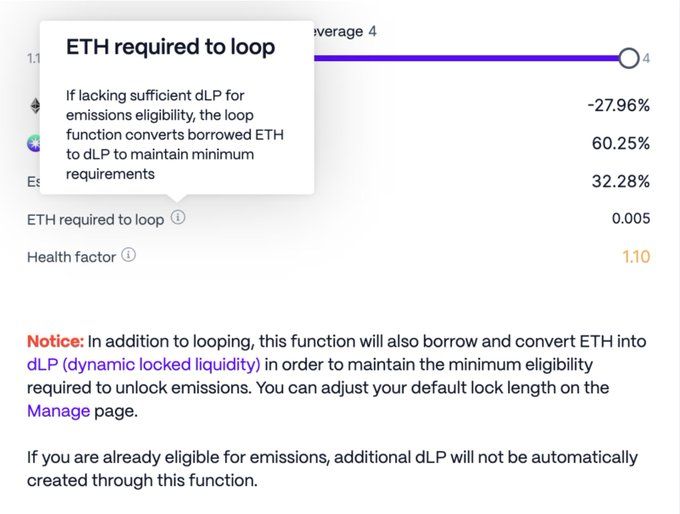

En términos sencillos, Radpie para RNDT es similar a lo que Convex es para Curve. El protocolo de préstamos cross-chain y el concepto Layerzero, Radiant, han implementado restricciones en los incentivos de liquidez. Básicamente, necesitas bloquear indirectamente cierta cantidad de RNDT para obtener recompensas de minería. Específicamente, necesitas un dLP equivalente al 5% de tu monto depositado; dLP es un LP de un pool Balancer compuesto por 80% RDNT y 20% ETH. Si el porcentaje es menor al 5%, no recibirás recompensas de emisión de RDNT.

Si utilizas la función de loop de un solo clic de RDNT, una vez que tu proporción de dLP sea inferior al 5%, el sistema automáticamente te prestará dinero para comprar dLP.

Esto también aporta una buena sostenibilidad a RDNT, ya que mientras minas RDNT, en realidad también estás proporcionando liquidez a largo plazo para RDNT.

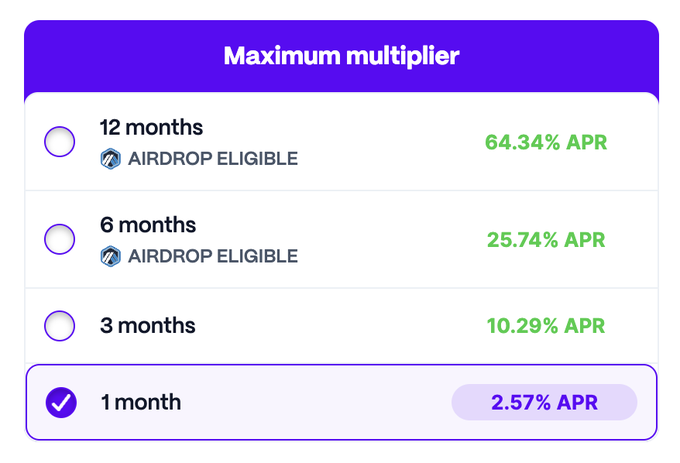

Después de todo, el dLP tiene un requisito de tiempo de bloqueo, y cuanto más largo sea el bloqueo, mayor será el APR.

Lo que hace Radpie es recaudar dLP y luego compartirlo con los mineros DeFi, permitiendo que los mineros DeFi puedan minar sin tener que poseer RDNT, lo cual es bastante similar al modelo de compartir veCRV de Convex. Los dLP recaudados también se convierten en tokens mDLP, de manera similar a cómo CRV se convierte en cvxCRV a través de Convex.

Para los poseedores de RNDT, pueden formar dLP y luego convertirlo en mDLP a través de Radpie, disfrutando de altos rendimientos mientras mantienen su posición en RNDT. La lógica es similar a la de cvxCRV, ya que el dLP contiene un 80% de RNDT, por lo que su precio es muy cercano al de RDNT. Para el proyecto Radiant, esto también es positivo, ya que una vez convertido en mDLP, queda bloqueado de forma perpetua, enviando parte de RNDT directamente a un "agujero negro" para apoyar la liquidez a largo plazo de RDNT, además de ayudar a atraer a más usuarios ligeros.

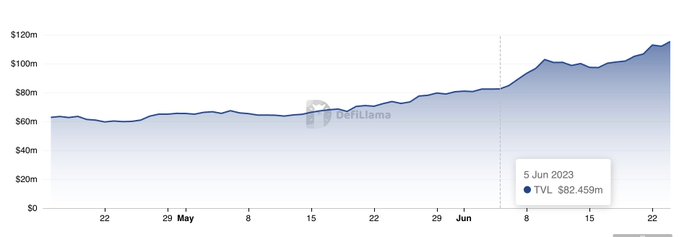

Por ejemplo, en la siguiente imagen, Pendle experimentó un crecimiento acelerado después del lanzamiento del producto tipo "Convex" en el ecosistema Pendle, y se espera que Radiant también se beneficie de esto.

La desventaja es que Radiant, a diferencia de Pendle/Curve, no distribuye incentivos mediante votación, por lo que carece de ingresos por sobornos.

Sin embargo, Radiant ya ha dejado claro que continuará construyendo su DAO, por lo que el poder de gobernanza podría adquirir más valor en el futuro, y Radpie, que posee una gran cantidad de poder de gobernanza (dLP), naturalmente también podría beneficiarse de ello.

B. Ventajas y desventajas del producto

Al igual que Penpie, Radpie es un proyecto que se apoya en los hombros de gigantes, por lo que sus límites superior e inferior están bastante claros. Comparando horizontalmente, el FDV de Aura es el 35% del de Balancer, mientras que Convex es el 14% del de Curve. RDNT, con un FDV de 300 millones de dólares y listado en Binance, hace que la valoración de Radpie sea relativamente comparable.

La desventaja es que Radpie no tiene la capacidad de expansión horizontal como el DAO principal Magpie, aunque también se beneficiará del sistema de circulación interna y externa entre los subDAO de Magpie, como se explica en la siguiente sección.

C. Etiquetas narrativas

LayerZero / Airdrop de ARB / Gobernanza con apalancamiento suprasoberano / Doble circulación interna y externa / subDAO serán las etiquetas narrativas de Radpie.

LayerZero: RNDT es una moneda conceptual conocida de LayerZero, por lo que Radpie también aprovechará LayerZero para lograr interoperabilidad cross-chain.

Airdrop de ARB: RNDT DAO ya ha decidido que el 40% del ARB recibido se airdropee a los nuevos dLP bloqueados en el próximo período, y el 30% se airdropee de manera equitativa a los dLP existentes durante el próximo año. Radpie llega justo a tiempo para participar en este reparto de más de 2 millones de ARB, lo que será de gran ayuda para el lanzamiento del proyecto.

Gobernanza con apalancamiento suprasoberano: según la costumbre, una gran cantidad de RDP se asignará al tesoro de Magpie. Por un lado, los beneficios de estos tokens se distribuirán a los poseedores de MGP, y por otro, cuando Radiant DAO tome decisiones, los poseedores de MGP también podrán participar a través del RDP que controlan.

Considerando que MGP en RDP y RDP en RDNT participan como un todo, esto en sí mismo implica un apalancamiento. Si MGP vota por una opción, dado que posee la mayoría de los RDP, mientras los demás no se opongan colectivamente, básicamente se aprobará. En la votación de RDNT, el 100% de los dLP controlados por Radpie también votarán por esa opción. Esta es la esencia de la gobernanza con apalancamiento suprasoberano.

Doble circulación interna y externa: este es un sistema único generado por la expansión de Magpie en la pista de gobernanza mediante el modelo subDAO.

Por ejemplo, es muy probable que el par de trading mdLP/dLP se despliegue en wombat, obteniendo más incentivos de emisión de wom mediante sobornos a los poseedores de vlMGP. Si en el futuro mDLP se lista en Pendle, entonces será Radpie quien soborne a Penpie.

Estos tokens emitidos permanecen dentro del ecosistema Magpie, lo que constituye la llamada circulación interna: los beneficios permanecen en casa, reduciendo el gasto neto externo.

La circulación externa se refiere a compartir recursos entre varios proyectos para reducir costos y aumentar la eficiencia. Por ejemplo, Ankr obtiene incentivos de Pendle a través de Penpie Bribe; si en el futuro Radiant permite sobornos, también será fácil negociar.

subDAO: no es difícil ver que tanto la gobernanza con apalancamiento suprasoberano como el sistema de doble circulación interna y externa se basan en la expansión de Magpie mediante el modelo subDAO. Además de estos dos puntos, el subDAO tiene otras ventajas: primero, en una época plagada de Rug Pulls, lo más importante para un proyecto es la reputación, y el modelo subDAO puede heredar la reputación del DAO principal; segundo, en comparación con la integración directa, ofrecer un token independiente permite aprovechar al máximo la tokenómica para lograr el crecimiento; tercero, proporciona al mercado más instrumentos de apuesta, asegurando que el proyecto principal pueda seguir la mayoría de las narrativas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Predicciones de precios 10/29: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, BCH

Cuatro gráficos de precios de XRP que predicen un repunte hacia los $3

Bitcoin cae a $113K mientras el S&P 500 alcanza un nuevo máximo histórico antes de la decisión de tasas de la Fed

El rendimiento regulado de las criptomonedas gana terreno a medida que las instituciones exigen solidez