Un solo tuit de CZ puede mover volúmenes de negociación de varios miles de millones de dólares, mientras tanto, el mercado monetario global está enviando señales de endurecimiento de la liquidez, y grandes sumas de capital se debaten entre las principales criptomonedas y las altcoins.

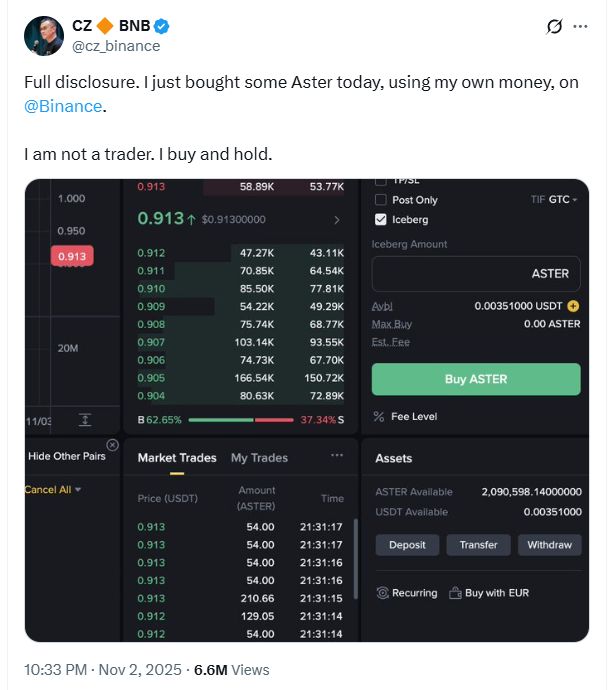

“Usé mi propio dinero para comprar algunos ASTER en Binance, no soy trader, compro y mantengo.” El 2 de noviembre, esta breve declaración publicada por CZ (Changpeng Zhao), fundador de Binance, en la plataforma X, encendió instantáneamente el mercado de altcoins, que llevaba tiempo en silencio.

El precio de ASTER se disparó un 27% en solo unos minutos tras la publicación de la noticia, alcanzando un máximo de varias semanas de 1,27 dólares. Por otro lado, dos ballenas establecieron rápidamente posiciones cortas en ASTER por más de 71 millones de dólares, dando inicio a una batalla entre alcistas y bajistas.

I. Resumen del evento: La compra personal de ASTER por parte de CZ desata la euforia del mercado

El tuit de CZ no es solo una simple declaración de compra, sino que incluye varios detalles dignos de análisis, interpretados rápidamente por el mercado como un respaldo público al proyecto ASTER.

● Según la captura de pantalla de la cuenta compartida por CZ y los datos del mercado, compró aproximadamente 2,09 millones de tokens ASTER. Calculando al precio de compra de unos 0,913 dólares, esta inversión tiene un valor cercano a los 2 millones de dólares. Destacó especialmente que se trata de “fondos personales” y no institucionales, y dejó claro: “No soy trader, compraré y mantendré”, lo que muestra su postura de inversión a largo plazo y no de especulación a corto plazo.

● Tras el tuit de CZ, el volumen de negociación de derivados de ASTER aumentó un 186%, alcanzando los 3,04 mil millones de dólares, lo que demuestra la alta sensibilidad del mercado ante esta noticia.

II. El efecto de los famosos en el mercado

La recomendación de ASTER por parte de CZ no es un caso aislado, sino la última manifestación del efecto de los famosos en el mercado de criptomonedas. Este efecto puede generar retornos sorprendentes a corto plazo, pero a largo plazo suele ser decepcionante.

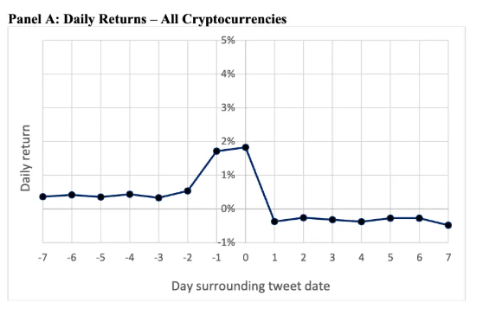

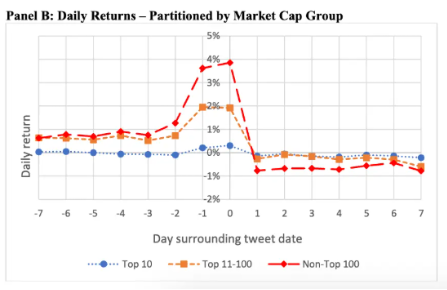

● Según una investigación publicada en mayo de 2024 por investigadores de Harvard Business School y otras instituciones, tras la recomendación de un KOL de criptomonedas, el rendimiento promedio del token en un día es del 1,83%, pero para tokens fuera del top 100 por capitalización, esta cifra alcanza el 3,86%. Sin embargo, este impulso es difícil de mantener. El estudio muestra que el rendimiento promedio entre el segundo y el quinto día tras el tuit es de -1,02%, más de la mitad del aumento inicial se elimina en cinco días.

● A más largo plazo, el rendimiento acumulado promedio a los 10 y 30 días después del tuit es de -2,24% y -6,53% respectivamente. Invertir 1.000 dólares en tokens fuera del top 100 y mantenerlos durante 30 días genera una pérdida promedio de 79 dólares. El estudio también encontró un fenómeno interesante: cuando el influencer se autodenomina experto, el rendimiento posterior es aún más negativo; y cuanto más seguidores tiene el autodenominado experto, peor es el rendimiento de los tokens recomendados.

III. Endurecimiento global y flujos de capital

El evento de CZ recomendando ASTER ocurre en un contexto macroeconómico donde el mercado de criptomonedas enfrenta múltiples desafíos de liquidez, y el mercado monetario global muestra señales generalizadas de endurecimiento de la liquidez.

Tendencia clara de endurecimiento de la liquidez global

● Los indicadores clave de préstamos garantizados en EE. UU. y Reino Unido han subido, alcanzando niveles no vistos en años. Aunque los factores impulsores son diferentes, las señales de endurecimiento de la liquidez son evidentes en ambos mercados.

● El uso de la principal herramienta de liquidez de la Reserva Federal, la facilidad de recompra inversa, es casi nulo y las reservas del sistema bancario han disminuido. La tasa de recompra general overnight alcanzó el 4,32%, superando la tasa de referencia de la Fed. Esta tensión de liquidez no es exclusiva de los mercados tradicionales. Lin, responsable de negocios de Asia-Pacífico de Deribit, señaló que la liquidez actual del mercado es entre un 15% y un 20% inferior a la de antes del “colapso del 11 de octubre”.

Las altcoins como refugio de liquidez

● En este contexto de tensión generalizada de liquidez, el capital está fluyendo de las principales criptomonedas hacia las altcoins en busca de mayores retornos. Andrew Tu, ejecutivo de la firma cuantitativa Efficient Frontier, considera que los traders podrían estar tomando ganancias en bitcoin y reinvirtiéndolas en altcoins.

● Esto se refleja en el comportamiento del mercado de ASTER. A pesar de la falta de liquidez general, ASTER logra atraer grandes flujos de capital, con un aumento diario del 186% en el volumen de derivados, lo que indica que en un invierno de liquidez, el capital prefiere perseguir oportunidades de alto retorno a corto plazo.

IV. Intenso enfrentamiento entre ballenas y minoristas

La euforia del mercado desencadenada por CZ no es unánimemente alcista, sino que rápidamente se ha convertido en una batalla entre ballenas y minoristas, lo que resalta la gran divergencia actual en el mercado.

● Tras las declaraciones alcistas de CZ, dos ballenas actuaron rápidamente, abriendo posiciones cortas en ASTER por más de 71 millones de dólares, en marcado contraste con la postura alcista de CZ. La estrategia de una de las ballenas fue especialmente agresiva. Inicialmente abrió una posición corta de 42,96 millones de tokens ASTER, con un apalancamiento de hasta 3 veces, a un precio de entrada de 1,208 dólares, con un umbral de liquidación entre 1,8085 y 2,0858 dólares.

● Esta estrategia de alto riesgo implica que, si el precio de ASTER sigue subiendo, la ballena enfrentará una gran presión de liquidación. Esto también muestra la divergencia de opiniones sobre el valor del token recomendado por CZ: algunos lo ven como una oportunidad de inversión, otros como una sobrevaloración excesiva.

● Por otro lado, los datos on-chain también captan señales alcistas. Un gran poseedor retiró de Binance 6,8 millones de tokens ASTER y los transfirió al ecosistema de Aster en seis días, lo que indica que algunos grandes inversores se están preparando para una posible subida de precios.

V. Reflexión racional tras la euforia

Aunque la recomendación de ASTER por parte de CZ ha provocado un aumento de precios a corto plazo, los riesgos inherentes no deben subestimarse. La experiencia histórica muestra que seguir ciegamente las recomendaciones de famosos rara vez es una estrategia sensata a largo plazo.

Riesgo de volatilidad a corto plazo intensificado

● Las grandes posiciones cortas de las ballenas se enfrentan directamente a la postura alcista de CZ. Si el precio de ASTER sigue subiendo, podría desencadenar liquidaciones masivas de posiciones cortas, intensificando la volatilidad del mercado.

● Por otro lado, si la estrategia bajista de las ballenas tiene éxito y el precio de ASTER cae, los inversores minoristas que siguieron la tendencia podrían sufrir grandes pérdidas. El rendimiento a largo plazo de las recomendaciones de KOL de criptomonedas suele ser negativo, especialmente para tokens de baja capitalización.

● Recordando la experiencia de trading de @boldleonidas, tras la última promoción de CZ surgieron miles de variantes de “Brocolli”, lo que provocó que perdiera todas sus posiciones en BNB y se impusiera la disciplina de no participar más en este tipo de recomendaciones.

Oportunidades y desafíos en la crisis de liquidez

● En un contexto de insuficiente liquidez general del mercado, el arbitraje de capital hacia altcoins también implica mayores riesgos. Cuando la liquidez del mercado es entre un 15% y un 20% inferior a la de antes del “colapso del 11 de octubre”, cualquier gran fluctuación puede agotar la liquidez instantáneamente, impidiendo a los inversores cerrar posiciones a tiempo.

● Además, aunque el interés abierto en el mercado de derivados de ASTER alcanza los 437 millones de dólares, el volumen de negociación trimestral ha caído un 40,55%, lo que indica que la participación del mercado podría no ser equilibrada. Recordando el colapso del mercado cripto del 11 de octubre, aquella crisis de liquidaciones en cadena fue provocada por un desajuste sistémico de apalancamiento oculto en el arbitraje de préstamos circulares y el fallo de los mecanismos de liquidez de los exchanges, lo que recuerda a los inversores que no deben ignorar el riesgo sistémico al perseguir altos retornos.