Autor: Jasper De Maere

Traducción: TechFlow

Introducción

La liquidez impulsa los ciclos de las criptomonedas, y la entrada de capital a través de stablecoins, ETF y DAT (Digital Asset Trusts) se ha desacelerado notablemente.

La liquidez global sigue siendo fuerte, pero una SOFR (Secured Overnight Financing Rate) más alta dirige los fondos hacia los bonos del Tesoro y lejos del mercado de criptomonedas.

Actualmente, las criptomonedas se encuentran en una fase de autofinanciamiento, con el capital circulando internamente y a la espera de que regresen nuevas entradas de fondos.

La liquidez determina cada ciclo de las criptomonedas. Aunque a largo plazo la aplicación tecnológica puede ser el principal motor de la narrativa de las criptomonedas, lo que realmente impulsa los cambios de precio es el flujo de capital. En los últimos meses, el impulso de las entradas de capital se ha debilitado. En los tres principales canales de entrada de capital al ecosistema cripto —stablecoins, ETF y Digital Asset Trusts (DATs)—, el flujo de fondos se ha ralentizado, situando actualmente a las criptomonedas en una etapa de autofinanciamiento en lugar de expansión.

Aunque la aplicación tecnológica es un motor importante, la liquidez es la clave que impulsa y define cada ciclo de las criptomonedas. No se trata solo de la profundidad del mercado, sino de la disponibilidad real de capital. Cuando la oferta monetaria global se expande o las tasas de interés reales disminuyen, el exceso de liquidez inevitablemente busca activos de riesgo, y las criptomonedas han sido históricamente, especialmente en el ciclo de 2021, uno de los mayores beneficiarios.

En ciclos anteriores, la liquidez ingresaba principalmente al sector de activos digitales a través de stablecoins, que son el canal principal de entrada de dinero fiduciario. A medida que la industria ha madurado, tres grandes canales de liquidez se han convertido en claves para determinar la entrada de nuevo capital en las criptomonedas:

-

Digital Asset Trusts (DATs): fondos tokenizados y estructuras de rendimiento que conectan activos tradicionales con liquidez on-chain.

-

Stablecoins: la representación on-chain de la liquidez fiduciaria, que sirve como colateral básico para el apalancamiento y la actividad comercial.

-

ETF: puntos de acceso en las finanzas tradicionales para la exposición pasiva y el capital institucional a BTC y ETH.

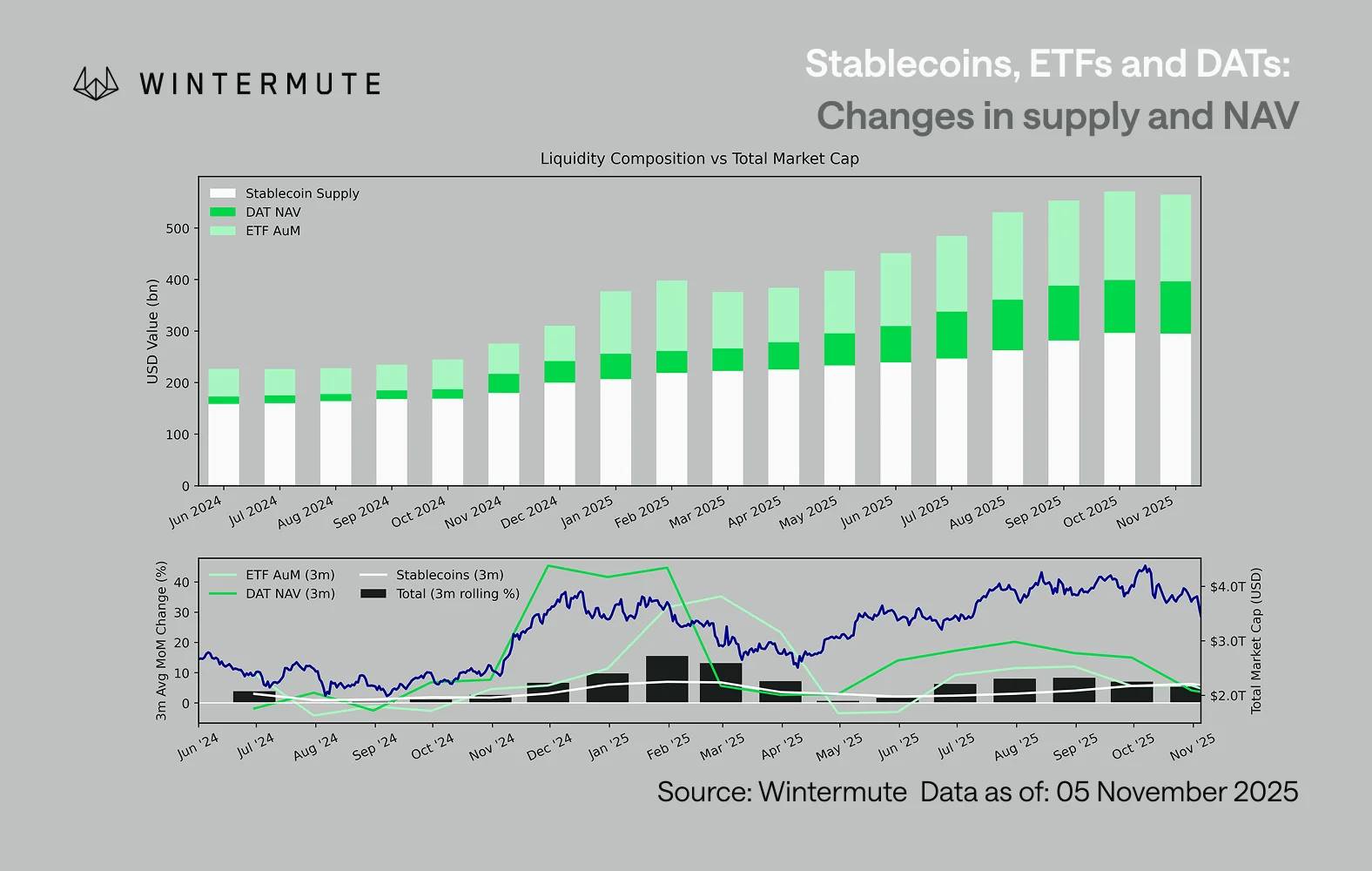

Combinando el AUM (activos bajo gestión) de los ETF, el NAV (valor neto de los activos) de los DAT y la cantidad de stablecoins emitidas, es posible estimar razonablemente el capital total que fluye hacia los activos digitales. El siguiente gráfico muestra la evolución de estos componentes en los últimos 18 meses. En la parte inferior del gráfico se observa claramente que los cambios en el total están estrechamente relacionados con la capitalización total del mercado de activos digitales: cuando las entradas de capital se aceleran, los precios suben.

Un punto clave a observar es que el impulso de las entradas de capital en DAT y ETF se ha desacelerado notablemente. Ambos mostraron un fuerte desempeño en el cuarto trimestre de 2024 y el primer trimestre de 2025, con un breve repunte a principios del verano, pero este impulso se ha ido debilitando. La liquidez (oferta monetaria M2) ya no fluye de manera natural hacia el ecosistema cripto como a principios de año. Desde principios de 2024, el tamaño total de DAT y ETF creció de aproximadamente 40 mil millones de dólares a 270 mil millones de dólares, mientras que el tamaño de las stablecoins se duplicó de unos 140 mil millones de dólares a unos 290 mil millones de dólares. Aunque esto muestra un fuerte crecimiento estructural, también revela una clara desaceleración.

Esta desaceleración es crucial, ya que cada canal refleja diferentes fuentes de liquidez. Las stablecoins reflejan el apetito de riesgo interno de la industria cripto, los DAT capturan la demanda institucional de rendimiento, y los ETF reflejan tendencias de asignación más amplias en las finanzas tradicionales (TradFi). Que los tres se estén estabilizando al mismo tiempo indica una desaceleración general en el despliegue de nuevo capital, y no solo una rotación de fondos entre productos. La liquidez no ha desaparecido, sino que simplemente circula dentro del sistema, sin expandirse.

Desde una perspectiva económica más amplia fuera de las criptomonedas, la liquidez (oferta monetaria M2) tampoco se ha estancado. Aunque una SOFR más alta restringe la liquidez a corto plazo, haciendo que el rendimiento en efectivo sea atractivo y bloqueando fondos en bonos del Tesoro, el mundo sigue en un ciclo de relajación monetaria y el quantitative tightening (QT) de Estados Unidos ha terminado oficialmente. El contexto estructural general sigue siendo favorable, solo que actualmente la liquidez elige otras formas de riesgo, como el mercado de valores.

Con la reducción de las entradas de capital externo, la dinámica del mercado se vuelve cada vez más cerrada. El capital rota más entre las principales criptomonedas y los altcoins, en lugar de provenir de nuevas entradas netas, creando una situación de “player versus player” (PVP). Esto también explica por qué los repuntes del mercado son de corta duración y por qué la amplitud del mercado se reduce, incluso cuando el AUM total se mantiene estable. Los picos actuales de volatilidad son impulsados principalmente por reacciones en cadena de liquidaciones, en lugar de tendencias sostenidas.

De cara al futuro, cualquier recuperación significativa en uno de los canales de liquidez —como una nueva acuñación de stablecoins, la creación de nuevos ETF o un aumento en la emisión de DAT— indicaría que la liquidez macroeconómica está regresando al sector de los activos digitales. Hasta entonces, las criptomonedas seguirán en una fase de autofinanciamiento, con el capital circulando solo internamente y sin expansión de valor.