Uniswap lanza la quema de tokens y la distribución de tarifas, remodelando el modelo de ingresos de los protocolos DeFi

Autor:律动小工

Título original: La quema, la última carta de Uniswap

Al despertar, UNI subió casi un 40%, arrastrando consigo a todo el sector DeFi en una subida generalizada.

La razón del aumento es que Uniswap ha mostrado su última carta. El fundador de Uniswap, Hayden, publicó una nueva propuesta, cuyo núcleo gira en torno al ya tan discutido tema del "interruptor de tarifas". De hecho, esta propuesta ya se ha presentado siete veces en los últimos dos años, por lo que para la comunidad de Uniswap no es nada nuevo.

Sin embargo, esta vez es diferente: la propuesta fue presentada personalmente por Hayden, y además del interruptor de tarifas, también incluye una serie de medidas como la quema de tokens y la fusión de Labs y Foundation. Ya hay algunos grandes inversores que han expresado su apoyo, y en los mercados de predicción, la probabilidad de que la propuesta sea aprobada es tan alta como el 79%.

2 años, 7 fracasos: el "interruptor de tarifas" que nunca prospera

El interruptor de tarifas es en realidad un mecanismo bastante común en el sector DeFi. Por ejemplo, Aave logró activar con éxito el interruptor de tarifas en 2025, utilizando un modelo de "compra + distribución" para destinar los ingresos del protocolo a la recompra de tokens AAVE, lo que impulsó el precio del token de 180 a 231 dólares, con un aumento anualizado del 75%.

Además de Aave, los interruptores de tarifas de protocolos como Ethena, Raydium, Curve y Usual también han tenido un éxito notable, proporcionando ejemplos de tokenomics sostenibles para toda la industria DeFi.

Si ya hay tantos casos de éxito, ¿por qué Uniswap no puede aprobarlo?

a16z cede, pero los problemas de Uniswap apenas comienzan

Aquí hay que mencionar a un actor clave: a16z.

En la historia de Uniswap, el quórum suele ser bajo, y normalmente solo se necesitan unos 40 millones de UNI para alcanzar el umbral de votación. Pero este gigante de capital riesgo controlaba anteriormente unos 55 millones de UNI, lo que tiene un impacto muy directo en el resultado de las votaciones.

Siempre han sido opositores a las propuestas relacionadas.

En las dos primeras pruebas de temperatura de julio de 2022, se abstuvieron y solo expresaron algunas preocupaciones en el foro. Pero en la tercera propuesta de diciembre de 2022, cuando los pools ETH-USDT, DAI-ETH, etc., estaban listos para activar la votación en cadena con una tarifa de 1/10, a16z votó claramente en contra, utilizando 15 millones de UNI. Esta votación terminó con un 45% de apoyo; aunque la mayoría estaba a favor, fracasó por falta de quórum. En el foro, a16z declaró claramente: "No podemos apoyar ninguna propuesta que no tenga en cuenta los factores legales y fiscales". Fue su primera oposición pública.

En las siguientes propuestas, a16z mantuvo esta postura. En mayo y junio de 2023, GFX Labs presentó dos propuestas relacionadas con tarifas; aunque la de junio obtuvo un 54% de apoyo, los 15 millones de votos en contra de a16z hicieron que, por falta de quórum, volviera a fracasar. En la propuesta de actualización de gobernanza de marzo de 2024, se repitió el mismo guion: unos 55 millones de UNI a favor, pero la oposición de a16z lo echó todo por tierra. Lo más dramático fue entre mayo y agosto de 2024, cuando los proponentes intentaron crear una entidad DUNA en Wyoming para evitar riesgos legales; la votación estaba prevista para el 18 de agosto, pero fue pospuesta indefinidamente por "nuevas cuestiones de partes interesadas no identificadas", que la mayoría cree que era a16z.

¿Qué teme realmente a16z? El problema central es el riesgo legal.

Consideran que, una vez activado el interruptor de tarifas, el token UNI podría ser clasificado como un valor. Según el famoso test de Howey en EE. UU., si los inversores esperan razonablemente obtener beneficios "de los esfuerzos de otros", ese activo puede considerarse un valor. El interruptor de tarifas crea precisamente esa expectativa: el protocolo genera ingresos y los titulares de tokens comparten los beneficios, lo que se parece mucho al modelo de reparto de beneficios de los valores tradicionales. Miles Jennings, socio de a16z, lo dijo claramente en el foro: "Una DAO sin entidad legal se expone a responsabilidades personales".

Además del riesgo de la ley de valores, el tema fiscal también es complicado. Si las tarifas fluyen hacia el protocolo, el IRS podría exigir a la DAO pagar impuestos corporativos, y se estima que los impuestos atrasados podrían alcanzar los 10 millones de dólares. El problema es que la DAO es una organización descentralizada, sin la estructura legal y financiera de una empresa tradicional: ¿cómo se pagan los impuestos y quién asume ese coste? Son cuestiones sin resolver. Sin una solución clara, activar el interruptor de tarifas podría exponer a todos los titulares de tokens que participan en la gobernanza a riesgos fiscales.

Hasta ahora, UNI sigue siendo la mayor posición individual de tokens en la cartera de criptomonedas de a16z, con unos 64 millones de UNI, suficiente para influir en los resultados de las votaciones.

Pero todos sabemos que, con la elección de Trump como presidente y el cambio de liderazgo en la SEC, la industria cripto ha entrado en una primavera política de estabilidad, lo que ha reducido los riesgos legales para Uniswap y muestra el cambio gradual de actitud de a16z. Claramente, esto ya no es un problema, y la probabilidad de que la propuesta sea aprobada ha aumentado considerablemente.

Pero eso no significa que no haya otros conflictos; el mecanismo del interruptor de tarifas de Uniswap sigue siendo objeto de debate.

No se puede tener todo

Para entender estos nuevos puntos de controversia, primero debemos explicar brevemente cómo funciona este interruptor de tarifas.

Desde el punto de vista técnico, esta propuesta ajusta detalladamente la estructura de tarifas. En el protocolo V2, la tarifa total se mantiene en 0,3%, pero el 0,25% se distribuye a los LP y el 0,05% va al protocolo. El protocolo V3 es más flexible: la tarifa del protocolo se establece entre una cuarta y una sexta parte de la tarifa de los LP. Por ejemplo, en un pool de liquidez del 0,01%, la tarifa del protocolo es del 0,0025%, es decir, el 25% de la comisión; en un pool del 0,3%, la tarifa del protocolo es del 0,05%, aproximadamente el 17%.

Según esta estructura, Uniswap puede generar de forma conservadora entre 10 y 40 millones de dólares de ingresos anuales, y en un escenario alcista, basándose en los volúmenes históricos máximos, esta cifra podría alcanzar entre 50 y 120 millones de dólares. Al mismo tiempo, la propuesta incluye la quema inmediata de 100 millones de UNI, lo que equivale al 16% del suministro circulante, y el establecimiento de un mecanismo de quema continua.

Es decir, gracias al interruptor de tarifas, UNI pasará de ser un "token de gobernanza sin valor" a un verdadero activo generador de ingresos.

Esto, por supuesto, es una gran noticia para los titulares de UNI, pero ahí radica el problema. Porque la esencia del "interruptor de tarifas" es la redistribución entre los ingresos de los LP y los del protocolo.

El total de tarifas pagadas por los traders no cambia; simplemente, una parte de los ingresos que antes iban íntegramente a los LP ahora se destina al protocolo. El beneficio del protocolo aumenta, pero los ingresos de los LP inevitablemente disminuyen.

No se puede tener todo. Ante la pregunta "¿preferimos a los LP o los ingresos del protocolo?", Uniswap claramente ha elegido lo segundo.

En la discusión comunitaria se señala que, una vez activado el "interruptor de tarifas", la mitad del volumen de Uniswap en la red Base podría desaparecer de la noche a la mañana.

El impacto negativo potencial de esta redistribución no debe subestimarse. A corto plazo, los ingresos de los LP se reducirán entre un 10% y un 25%, dependiendo del porcentaje de reparto de las tarifas del protocolo. Más grave aún, según los modelos, entre el 4% y el 15% de la liquidez podría migrar de Uniswap a plataformas competidoras.

Para mitigar estos efectos negativos, la propuesta incluye algunas medidas innovadoras de compensación. Por ejemplo, mediante el mecanismo PFDA para internalizar el MEV, se puede proporcionar ingresos adicionales a los LP: por cada 10.000 dólares de operaciones, se pueden obtener entre 0,06 y 0,26 dólares extra. La función Hooks de la versión V4 permite ajustes dinámicos de tarifas, y los hooks de agregadores pueden abrir nuevas fuentes de ingresos. Además, la propuesta se implementará por fases, comenzando con los pools de liquidez principales, monitorizando el impacto en tiempo real y ajustando según los datos.

El dilema del interruptor de tarifas

A pesar de estas medidas de mitigación, aún está por ver si realmente disiparán las preocupaciones de los LP y permitirán que la propuesta se implemente. Al fin y al cabo, ni siquiera la intervención personal de Hayden puede garantizar que Uniswap supere este escollo.

Porque la amenaza más directa proviene de la competencia del mercado, especialmente en la red Base, donde se enfrenta directamente a Aerodrome.

Tras la propuesta de Uniswap, Alexander, CEO de Dromos Labs, el equipo desarrollador de Aerodrome, ironizó en X: "Nunca imaginé que, en la víspera del día más importante para Dromos Labs, nuestro mayor competidor cometería un error tan grande".

Aerodrome está aplastando a Uniswap en la red Base

Los datos muestran que, en los últimos 30 días, el volumen de operaciones de Aerodrome fue de aproximadamente 20.465 millones de dólares, ocupando el 56% de la cuota de mercado en la red Base; mientras que Uniswap tuvo un volumen de 12.000-15.000 millones de dólares, con una cuota de solo el 40-44%. Aerodrome no solo lidera en volumen de operaciones (un 35-40% más), sino que también supera a Uniswap en TVL, con 473 millones de dólares frente a los 300-400 millones de Uniswap.

La raíz de la diferencia está en la enorme brecha de rentabilidad para los LP. Por ejemplo, en el pool ETH-USDC, el rendimiento anualizado de Uniswap V3 es de aproximadamente 12-15%, solo por comisiones de trading; mientras que Aerodrome, gracias a los incentivos del token AERO, puede ofrecer entre un 50% y un 100% o más, es decir, de 3 a 7 veces más que Uniswap. En los últimos 30 días, Aerodrome distribuyó 12,35 millones de dólares en incentivos AERO, guiando la liquidez de forma precisa mediante el mecanismo de votación veAERO. En comparación, Uniswap depende principalmente de tarifas orgánicas y ocasionalmente lanza algunos programas de incentivos, pero a una escala mucho menor que sus competidores.

Como señaló alguien en la comunidad: "La razón por la que Aerodrome puede superar a Uniswap en volumen en Base es porque los proveedores de liquidez solo se preocupan por el retorno de cada dólar invertido. Aerodrome gana en ese aspecto". Una observación muy acertada.

Para los LP, no se quedarán por la influencia de la marca Uniswap, solo miran la rentabilidad. Y en una L2 emergente como Base, Aerodrome, como DEX nativo, ha construido una gran ventaja inicial gracias a su modelo ve(3,3) optimizado y altos incentivos de tokens.

En este contexto, si Uniswap activa el interruptor de tarifas y reduce aún más los ingresos de los LP, podría acelerar la migración de liquidez hacia Aerodrome. Según los modelos, el interruptor de tarifas podría provocar una pérdida de liquidez del 4-15%, y en un campo de batalla tan competitivo como Base, este porcentaje podría ser aún mayor. Si la liquidez disminuye, el deslizamiento de precios aumenta, el volumen de operaciones cae y se genera una espiral negativa.

¿Puede la nueva propuesta salvar a Uniswap?

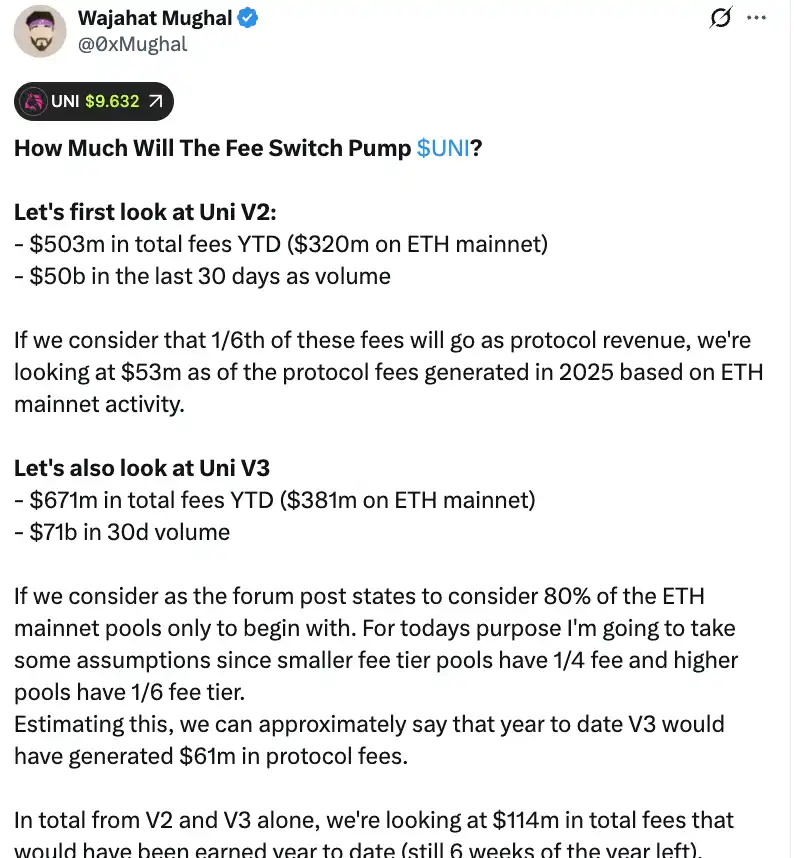

Desde una perspectiva puramente numérica, el interruptor de tarifas puede aportar ingresos considerables a Uniswap. Según los cálculos detallados del miembro de la comunidad Wajahat Mughal, solo considerando las versiones V2 y V3, la situación ya es bastante positiva.

El protocolo V2 ha generado 503 millones de dólares en tarifas totales desde principios de 2025, de los cuales la red principal de Ethereum aportó 320 millones, y el volumen de operaciones en los últimos 30 días fue de 5.000 millones. Si se calcula una comisión del 1/6, basándose en la actividad de la red principal de Ethereum, se espera que los ingresos por tarifas del protocolo en 2025 alcancen los 53 millones de dólares. El rendimiento de V3 es aún más fuerte: desde principios de año, las tarifas totales alcanzaron los 671 millones, con 381 millones de la red principal de Ethereum y un volumen de 7.100 millones en 30 días. Teniendo en cuenta los diferentes porcentajes de reparto en los pools de diferentes tarifas (los de baja tarifa cobran el 1/4, los de alta el 1/6), V3 podría haber generado ya 61 millones de dólares en tarifas de protocolo desde principios de año.

Sumando V2 y V3, los ingresos por tarifas del protocolo desde principios de año ya alcanzan los 114 millones de dólares, y aún quedan seis semanas para fin de año. Más importante aún, esta cifra está lejos de reflejar todo el potencial de ingresos de Uniswap. No se han incluido el 20% restante de los pools V3, las tarifas de todas las cadenas fuera de la red principal de Ethereum (especialmente Base, que genera casi tantas tarifas como la red principal), el volumen de V4, las subastas de descuentos de tarifas del protocolo, UniswapX, los hooks agregadores y los ingresos del secuenciador de Unichain. Si se consideran todos estos factores, los ingresos anualizados podrían superar fácilmente los 130 millones de dólares.

Combinado con el plan de quema inmediata de 100 millones de UNI (con un valor superior a 800 millones de dólares al precio actual), la tokenomics de Uniswap cambiará fundamentalmente. Tras la quema, la valoración totalmente diluida caerá a 7.400 millones de dólares y la capitalización de mercado a unos 5.300 millones. Con unos ingresos anualizados de 130 millones, Uniswap podría recomprar y quemar alrededor del 2,5% del suministro circulante cada año.

Esto significa que el PER de UNI es de unas 40 veces; aunque no parece barato, teniendo en cuenta que aún hay muchos mecanismos de crecimiento de ingresos por explotar, este número podría bajar mucho. Como comentó alguien en la comunidad: "Es la primera vez que el token UNI realmente parece atractivo para mantener".

Sin embargo, detrás de estos bonitos números también hay preocupaciones que no deben ignorarse. En primer lugar, el volumen de operaciones de 2025 es claramente superior al de los últimos años, en gran parte gracias al mercado alcista. Si el mercado entra en un ciclo bajista y el volumen cae, los ingresos por tarifas del protocolo también disminuirán. Basar la valoración a largo plazo en ingresos de un mercado alcista es claramente engañoso.

En segundo lugar, la forma de la quema y el mecanismo de recompra potencial aún son desconocidos. ¿Se utilizará un sistema de recompra automatizado como Hyperliquid, o se ejecutará de otra manera? La frecuencia de recompra, la sensibilidad al precio y el impacto en el mercado: todos estos detalles afectarán directamente la eficacia real del mecanismo de quema. Si se ejecuta mal, una recompra masiva en el mercado podría provocar volatilidad de precios y dejar a los titulares de UNI en una situación incómoda de "pasarse el dinero de una mano a otra".

Cuando plataformas como Aerodrome, Curve, Fluid y Hyperliquid spot están atrayendo liquidez con altos incentivos, ¿la reducción de ingresos para los LP de Uniswap acelerará la salida de capital? Los datos son bonitos, pero si se pierde la base de liquidez, cualquier previsión de ingresos será solo un castillo en el aire.

El interruptor de tarifas puede aportar valor a UNI, eso es indiscutible. Pero si realmente puede "salvar" a Uniswap y devolver a este antiguo gigante DeFi a la cima, eso aún necesita ser probado por el tiempo y el mercado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La Fundación Cardano acelera sus objetivos en Web3, RWA, DeFi y gobernanza

El comercio de opciones de BSOL se lanza dos semanas después del debut del ETF

El Solana Staking ETF de Bitwise ahora ofrece operaciones con opciones, proporcionando a los inversores institucionales herramientas de derivados tan solo dos semanas después del lanzamiento del fondo.

Cómo Bedrock fortalece la seguridad de BTCFi con Chainlink Proof of Reserve y Secure Mint

En tendencia

MásBitget Informe Diario (12 de noviembre)|La empresa financiera de Solana, Upexi, alcanza un máximo histórico en sus resultados trimestrales; Nick Timiraos: "Las divisiones dentro de la Reserva Federal sobre un recorte de tasas en diciembre están aumentando"; Injective lanza la mainnet nativa EVM, avanzando en la hoja de ruta MultiVM.

La Fundación Cardano acelera sus objetivos en Web3, RWA, DeFi y gobernanza