Después de que el precio de las acciones cayera un 80%, ¿existe una desalineación de valor en BitMine?

Bajo la presión simultánea en las tres principales vías de compra y el retroceso del ecosistema de staking, el próximo nivel de soporte del precio de ethereum enfrenta una prueba estructural. Aunque BitMine sigue comprando, prácticamente está luchando solo; si incluso BitMine, el último pilar, deja de comprar, el mercado podría perder no solo una acción o una ola de capital, sino posiblemente la base misma de la narrativa de ethereum.

Autor: Zhou, ChainCatcher

El mercado cripto continúa en declive; desde noviembre, el precio de Ethereum ha caído cerca del 40% desde su máximo, y los ETF experimentan salidas netas continuas. En esta ronda de retirada sistémica, la mayor empresa tesorera de Ethereum, BitMine, se ha convertido en el centro de atención: el Founders Fund de Peter Thiel redujo a la mitad su participación en BMNR, mientras que ARK Invest de Cathie Wood y JPMorgan optaron por aumentar sus posiciones a contracorriente.

La actitud dividida del capital ha puesto la “alquimia del 5%” de BitMine en el banquillo: 3.56 millones de ETH, una pérdida flotante de 3.0 billones, el mNAV cayendo a 0.8. Como uno de los últimos bastiones de compra de Ethereum, ¿cuánto tiempo más podrá comprar BitMine? ¿Existe una desalineación de valor? Tras la desaceleración del flywheel de DAT, ¿quién tomará el relevo de ETH?

I. La alquimia del 5% de BitMine, ¿cuánto tiempo puede sostenerse el capital?

BitMine, como la segunda mayor empresa tesorera de criptomonedas después de MicroStrategy, había planeado comprar en el futuro tokens equivalentes al 5% del flujo total de Ethereum. El 17 de noviembre, BitMine anunció que su posición en Ethereum había alcanzado los 3.56 millones de tokens, representando cerca del 3% del suministro circulante, superando ya la mitad de su objetivo a largo plazo de 6 millones de tokens. Además, la empresa actualmente posee aproximadamente 11.8 billones de dólares en activos cripto y efectivo, incluyendo 192 bitcoins, 607 millones de dólares en efectivo no pignorado, y 13.7 millones de acciones de Eightco Holdings.

Desde que inició su plan de acumulación masiva en julio, BitMine se convirtió en el foco del mercado. Durante ese tiempo, el precio de sus acciones subió en paralelo al de Ethereum, y la historia de “aumentar el valor de mercado con tokens” fue vista por los inversores como un nuevo ejemplo en el sector cripto.

Sin embargo, a medida que el mercado se enfrió y la liquidez se contrajo, el sentimiento cambió. La caída del precio de Ethereum hizo que el ritmo agresivo de compras de BitMine pareciera aún más arriesgado; según el precio medio de compra de 4,009 dólares, la pérdida flotante en libros de BitMine ya se acerca a los 3.0 billones de dólares. Aunque el presidente del consejo, Tom Lee, ha declarado públicamente en varias ocasiones su optimismo sobre Ethereum y su intención de seguir comprando en los bajos, la atención de los inversores ha pasado de “¿cuánto más puede comprar?” a “¿cuánto tiempo puede aguantar?”

Actualmente, BitMine tiene reservas de efectivo de aproximadamente 607 millones de dólares, y sus fondos provienen principalmente de dos canales.

El primero son los ingresos de activos cripto. BitMine obtiene flujo de caja a corto plazo mediante minería de bitcoin con refrigeración por inmersión y servicios de consultoría, mientras apuesta por el staking de Ethereum para obtener retornos a largo plazo. La empresa afirma que su ETH en staking generará unos 400 millones de dólares en ingresos netos.

El segundo es la financiación en mercados secundarios. La empresa lanzó un plan de venta de acciones ATM, un mecanismo que le permite vender nuevas acciones en cualquier momento sin fijar precio o tamaño de antemano, a cambio de efectivo. Hasta ahora, la empresa ha emitido acciones por varios cientos de millones de dólares y ha atraído a numerosos fondos institucionales, incluidos ARK, JPMorgan y Fidelity. Tom Lee declaró: cuando las instituciones compran grandes cantidades de BMNR, esos fondos se destinan a comprar ETH.

Mediante la acumulación de ETH y la generación de ingresos, BitMine intenta redefinir la lógica de asignación de capital empresarial, pero los cambios en el entorno de mercado están debilitando la estabilidad de este modelo.

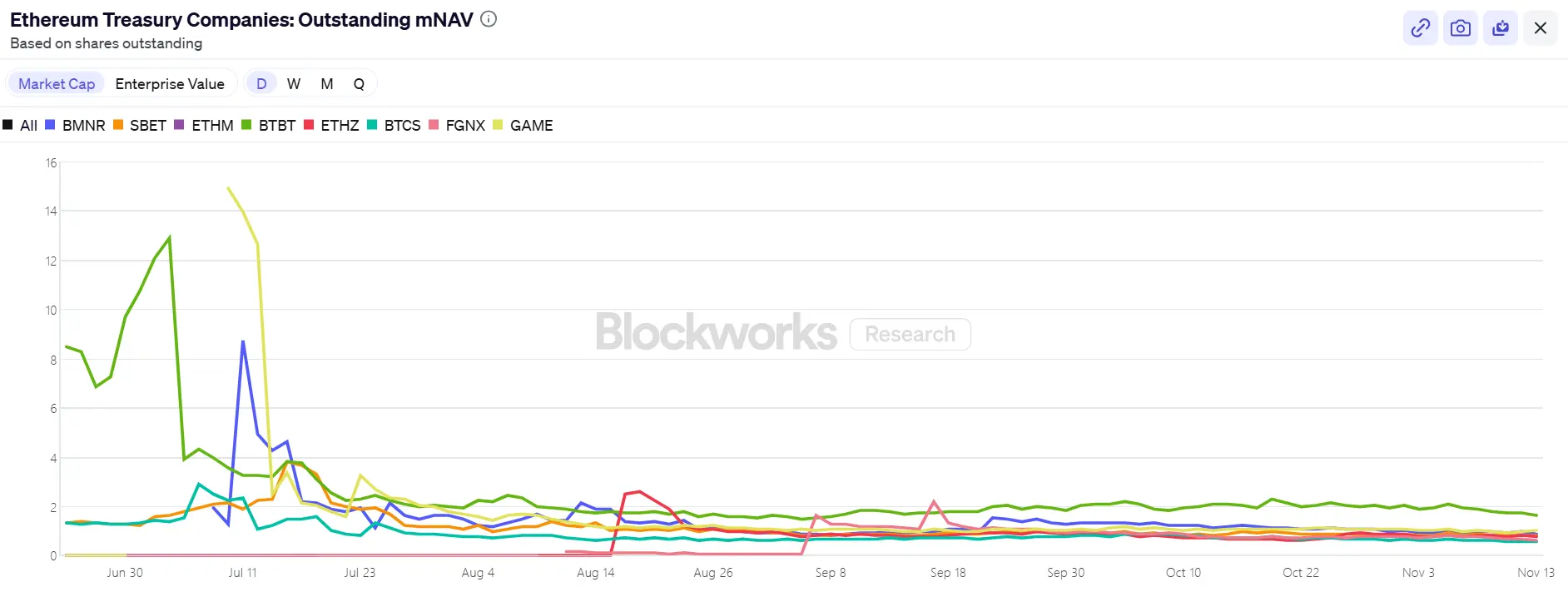

En cuanto al precio de las acciones, BitMine (BMNR) enfrenta cierta presión; ha caído alrededor del 80% desde su máximo de julio, con una capitalización actual de unos 9.2 billones de dólares, por debajo del valor de su posición en ETH de 10.6 billones de dólares (calculado a ETH 3,000 dólares), y el mNAV ha caído a 0.86. Este descuento refleja la preocupación del mercado por las pérdidas flotantes y la sostenibilidad financiera de la empresa.

II. La última gota para el precio de ETH: divergencia total de tres fuerzas compradoras visibles y retroceso del staking

Desde una perspectiva macro, la Reserva Federal ha emitido señales hawkish, la probabilidad de recorte de tasas en diciembre ha disminuido, el mercado cripto en general está débil y la aversión al riesgo ha aumentado notablemente.

Actualmente, ETH ha caído a 3,000 dólares, retrocediendo más del 30% desde el máximo de 4,900 dólares en agosto. Esta corrección ha hecho que el mercado vuelva a centrarse en una cuestión clave: si la fuerza que sostenía el precio provenía de empresas tesoreras e instituciones, ¿quién tomará el relevo cuando la demanda de compra disminuya?

Entre las fuerzas de mercado visibles, los tres principales frentes de compra—ETF, empresas tesoreras y capital on-chain—están mostrando divergencias en diferentes direcciones.

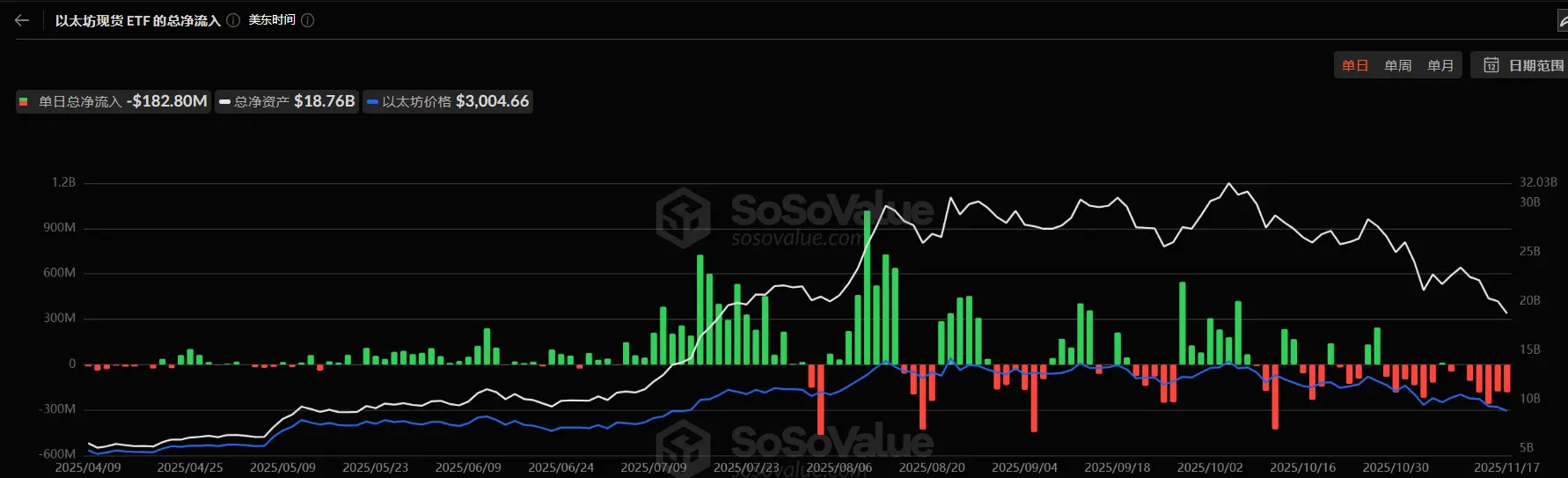

En primer lugar, la tendencia de entrada de capital en los ETF relacionados con Ethereum se ha desacelerado notablemente. Actualmente, la posición total de ETF es de aproximadamente 6.3586 millones de ETH, representando el 5.25% del suministro total. Según datos de SoSoValue, hasta mediados de noviembre, el valor neto total de los ETF spot de Ethereum era de unos 18.76 billones de dólares, y las salidas netas de este mes han superado ampliamente las entradas, con salidas diarias de hasta 180 millones de dólares. En comparación con la etapa de entradas netas continuas de julio a agosto, la curva de capital ha pasado de un ascenso estable a una tendencia descendente y volátil.

Esta caída no solo debilita la fuerza potencial de los grandes compradores, sino que también refleja que la confianza del mercado aún no se ha recuperado del ritmo de colapso. Los inversores en ETF suelen representar capital de asignación a medio y largo plazo; su retirada indica que la demanda incremental de Ethereum desde los canales financieros tradicionales se está desacelerando. Cuando los ETF dejan de proporcionar impulso alcista, pueden amplificar la volatilidad a corto plazo.

En segundo lugar, las empresas tesoreras de activos digitales (DAT) también han entrado en una etapa de divergencia. Actualmente, la reserva estratégica total de Ethereum de las empresas tesoreras es de 6.2393 millones de ETH, el 5.15% del suministro. El ritmo de acumulación se ha desacelerado notablemente en los últimos meses, y BitMine es prácticamente el único gran comprador activo. En la última semana, BitMine aumentó su posición en 67,021 ETH, continuando su estrategia de comprar en las caídas; SharpLink no ha comprado más desde que adquirió 19,300 ETH el 18 de octubre, con un coste medio de 3,609 dólares, y también está en pérdida flotante.

En contraste, algunas empresas tesoreras pequeñas y medianas se ven obligadas a reducir posiciones: ETHZilla vendió alrededor de 40,000 ETH a finales de octubre para recomprar acciones, intentando reducir el descuento y estabilizar el precio de sus acciones mediante la venta parcial de ETH.

Esta divergencia indica que el sector tesorero está pasando de una expansión generalizada a un ajuste estructural. Las empresas líderes aún pueden mantener compras gracias a su capital y confianza, mientras que las pequeñas y medianas enfrentan restricciones de liquidez y presión de deuda. El testigo del mercado pasa de una amplia demanda incremental a unos pocos “valientes solitarios” con ventaja de capital.

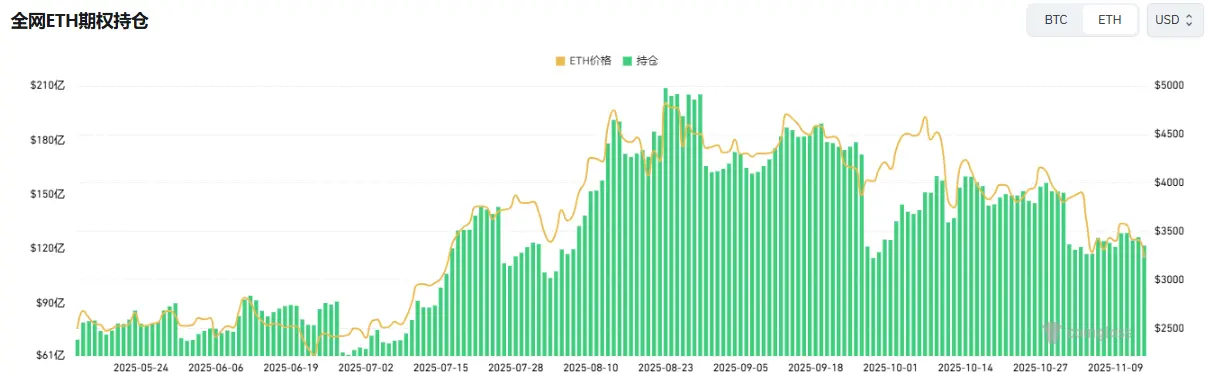

A nivel on-chain, los actores dominantes a corto plazo siguen siendo las ballenas y las direcciones de alta frecuencia, pero no constituyen una fuerza de soporte de precios. Recientemente, el trader alcista conocido como “hermano Machi” fue liquidado repetidamente, lo que afectó la confianza en el trading. Según datos de Coinglass, el interés abierto total de contratos de ETH se ha reducido casi a la mitad desde el máximo de agosto, y el capital apalancado se está contrayendo rápidamente, lo que implica una disminución simultánea de la liquidez y el fervor especulativo.

Además, recientemente se han activado direcciones de wallets de la ICO de Ethereum que llevaban más de 10 años inactivas y han comenzado a transferir fondos. Según un informe de Glassnode, los holders a largo plazo (direcciones con más de 155 días de tenencia) están vendiendo actualmente unos 45,000 ETH diarios, equivalentes a 140 millones de dólares. Este es el mayor nivel de ventas desde 2021, lo que indica un debilitamiento de la fuerza alcista.

Arthur Hayes, cofundador de BitMEX, publicó recientemente que, aunque la liquidez del dólar se ha contraído desde el 9 de abril, las entradas en ETF y las compras de DAT permitieron que bitcoin subiera, pero esa situación ha terminado. El spread ya no es lo suficientemente atractivo para que los inversores institucionales sigan comprando ETF, y la mayoría de los DAT cotizan con descuento respecto al mNAV, por lo que los inversores ahora evitan estos valores derivados.

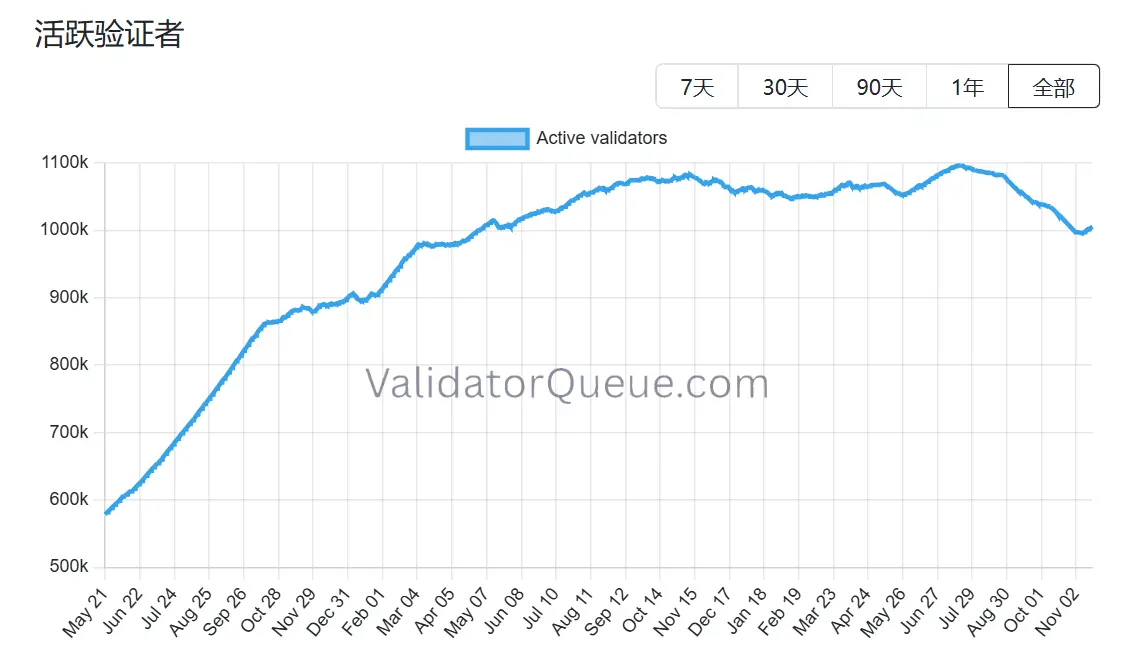

Lo mismo ocurre con Ethereum, y más aún porque su ecosistema de staking también muestra signos de retroceso. Según Beaconchain, el número de validadores activos diarios de Ethereum ha caído alrededor de un 10% desde julio, alcanzando el nivel más bajo desde abril de 2024. Es la mayor caída desde que la red cambió del mecanismo de consenso Proof of Work (PoW) a Proof of Stake (PoS) en septiembre de 2022.

Las razones de esta caída provienen principalmente de dos factores:

Las razones de esta caída provienen principalmente de dos factores:

Primero, la subida de Ethereum este año llevó a un récord de validadores saliendo de la cola, ya que los operadores de staking se apresuraron a retirar y vender para obtener beneficios.

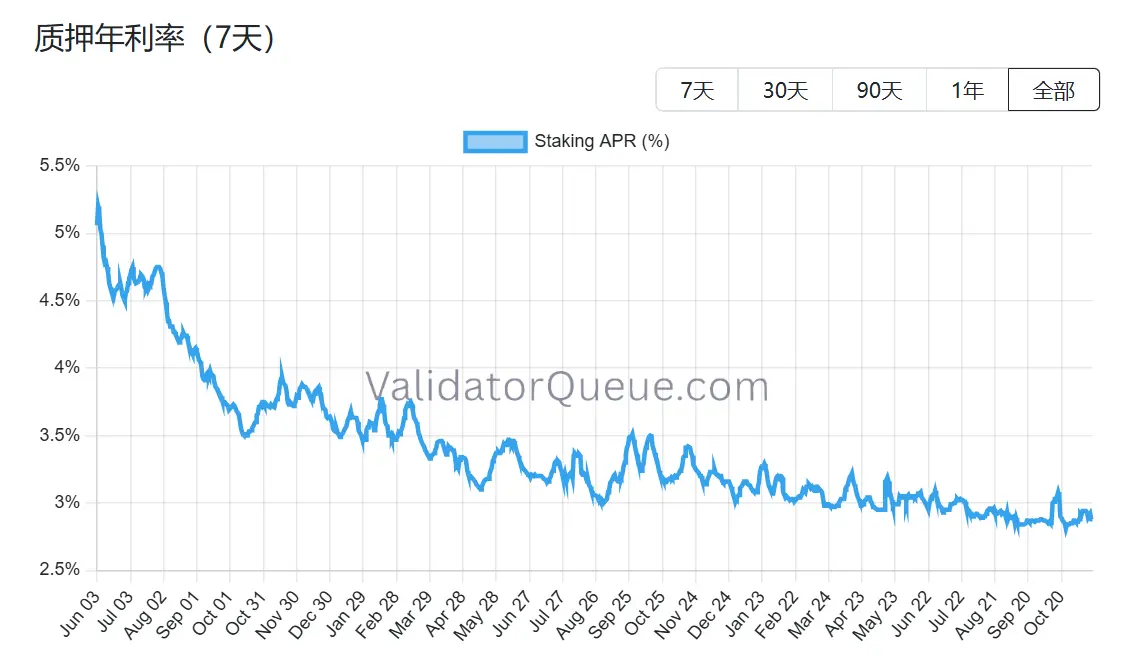

Segundo, la caída de los rendimientos del staking y el aumento de los costes de préstamo han hecho que el staking apalancado deje de ser rentable. Actualmente, el rendimiento anualizado del staking de Ethereum es de aproximadamente 2.9% APR, muy por debajo del récord histórico del 8.6% alcanzado en mayo de 2023.

Con las tres principales vías de compra bajo presión y el ecosistema de staking en retroceso, el soporte de precios de Ethereum en la próxima etapa enfrenta una prueba estructural. Aunque BitMine sigue comprando, está casi solo; si incluso este último pilar deja de comprar, el mercado perderá no solo una acción o una ola de capital, sino posiblemente la base de fe de toda la narrativa de Ethereum.

III. ¿Existe una desalineación de valor en BitMine?

Tras hablar de la cadena de capital y la retirada de la demanda de compra, surge una cuestión más fundamental: ¿realmente ha terminado la historia de BitMine? El precio actual del mercado claramente no ha comprendido del todo su diferencia estructural.

En comparación con el camino de MicroStrategy, BitMine eligió desde el principio una estrategia completamente diferente. MicroStrategy depende en gran medida de la financiación mediante bonos convertibles y acciones preferentes en el mercado secundario, con una carga de intereses anual de cientos de millones de dólares y una rentabilidad dependiente de la subida unilateral de bitcoin; BitMine, aunque diluye el capital mediante la emisión de nuevas acciones, prácticamente no tiene deuda con intereses, y su ETH en staking aporta unos 400-500 millones de dólares anuales en ingresos, un flujo de caja relativamente rígido y mucho menos correlacionado con la volatilidad de precios que el coste de la deuda de Strategy.

Aún más importante, estos ingresos no son el final. Como uno de los mayores holders institucionales de ETH del mundo, BitMine puede utilizar su staked ETH para restaking (ganando un 1-2% adicional), operar infraestructura de nodos, tokenizar rendimientos para asegurar ingresos fijos (por ejemplo, un rendimiento determinista del 3.5%), e incluso emitir notas estructuradas institucionales de ETH, operaciones que la posición de BTC de MicroStrategy no puede realizar.

Sin embargo, actualmente la capitalización bursátil de BitMine (BMNR) en el mercado estadounidense cotiza con un descuento de aproximadamente el 13% respecto al valor de su posición en ETH. En el conjunto del sector DAT, este descuento no es el más extremo, pero está claramente por debajo del promedio histórico de valoración de activos similares. El sentimiento bajista ha amplificado el impacto visual de las pérdidas flotantes, ocultando en cierta medida el valor de la amortiguación de ingresos y las opciones del ecosistema.

Las acciones recientes de las instituciones parecen haber detectado esta desviación. El 6 de noviembre, ARK Invest aumentó su posición en 215,000 acciones (8.06 millones de dólares); al final del tercer trimestre, JPMorgan tenía 1.97 millones de acciones. Esto no es una compra a ciegas, sino una apuesta basada en el crecimiento compuesto a largo plazo del ecosistema ETH. Una vez que el precio de Ethereum se estabilice o rebote moderadamente, la relativa estabilidad de los ingresos podría hacer que la ruta de recuperación del mNAV de BitMine sea más pronunciada que la de las tesorerías puramente apalancadas.

¿Existe realmente una desalineación de valor? La respuesta ya está sobre la mesa; la cuestión es cuándo el mercado estará dispuesto a pagar por la escasez. El descuento actual es tanto un riesgo como el punto de partida de la divergencia. Como dijo Tom Lee, el dolor es temporal y no cambiará el superciclo de ETH. Por supuesto, tampoco cambiará el papel central de BitMine en este ciclo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Análisis reciente del mercado: Bitcoin cae por debajo de un soporte clave, el mercado se mantiene en alerta y se prepara para un escenario sin recortes de tasas.

Dada la incertidumbre sobre la decisión de la Reserva Federal en diciembre, actuar con cautela y controlar las posiciones puede ser más prudente que intentar predecir un suelo a corto plazo.

Si HYPE y PUMP fueran acciones, ambas estarían infravaloradas.

Si fueran acciones, su precio de negociación sería al menos 10 veces más alto, o incluso más.

¿Puede un estadounidense intentar usar un equipo de minería para calentar su hogar, y funcionará?

Los emprendedores están intentando convertir el calor generado durante la minería de criptomonedas en un producto valioso.