Luchas internas, escándalos y el precio de las acciones desplomándose: ¿de qué puede depender DAT para sobrevivir?

ALT5 Sigma está experimentando un típico “campo de batalla DAT”.

Esta empresa, que cotiza en Nasdaq y originalmente se dedicaba a la infraestructura financiera blockchain, anunció en agosto de este año con gran fanfarria su transformación en una empresa Digital Asset Treasury (DAT), planeando recaudar hasta 1.5 billones de dólares para apostar por el token de gobernanza de World Liberty Financial (WLFI), respaldado por la familia Trump.

Sin embargo, en solo tres meses, la reacción negativa fue feroz: el precio de las acciones cayó casi un 80% desde los 9 dólares, llegando a cotizar por debajo de los 2 dólares. Internamente, el CEO fue suspendido, los empleados recibieron advertencias de demandas e investigaciones regulatorias; aún peor, ALT5 fue expuesta por el medio de comunicación The Information por presunto lavado de dinero en una filial en Ruanda, información clave que no fue debidamente revelada al consejo de administración ni a los inversores durante las negociaciones y la promoción externa de World Liberty.

ALT5 parece ser un “caso ampliado” que ha experimentado todos los riesgos del modelo DAT: gobernanza interna caótica, exposición extrema a un solo token, retrasos o ausencia en la divulgación de información y colapso del precio de las acciones bajo la sombra regulatoria.

Pero no es un caso aislado, sino un reflejo de cómo toda la industria DAT en 2025 ha pasado del “mito de la riqueza” al “caos total”.

Del crecimiento explosivo de 4 a 142 empresas, hasta la diferenciación

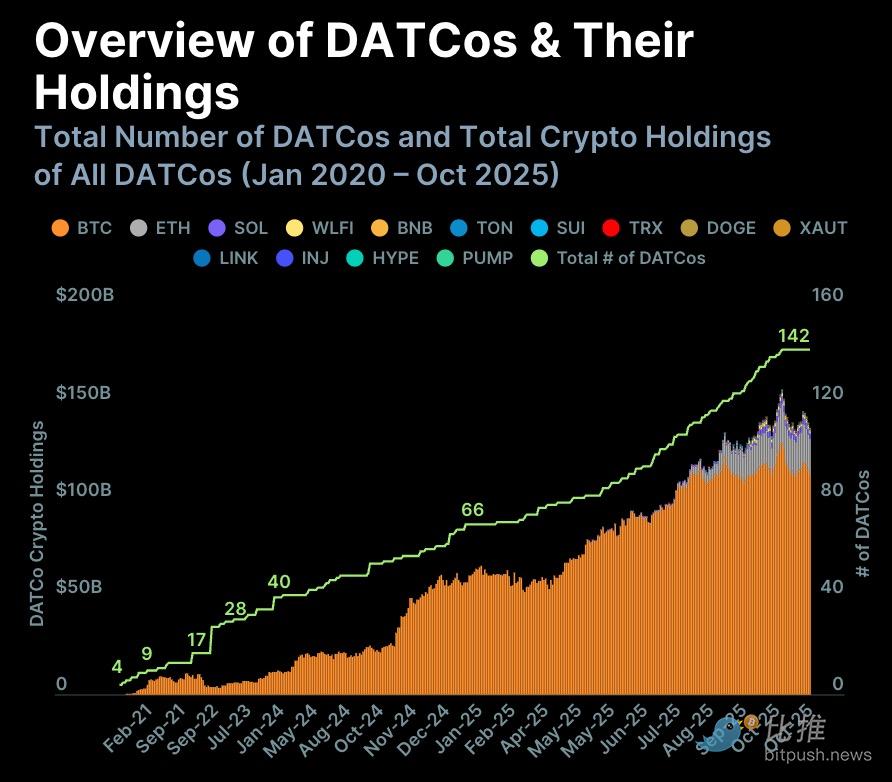

La crisis de ALT5 ha llamado la atención por una razón más profunda: el número y tamaño de las DAT han experimentado un “crecimiento exponencial” en 2025.

El informe “Digital Asset Treasury Companies (DATCo)” publicado por CoinGecko en noviembre muestra:

-

El número de empresas DAT aumentó de 4 en 2020 a 142 en 2025;

-

Solo en 2025 se añadieron 76 nuevas empresas, el máximo histórico;

-

La mayoría de las DAT “puramente de tesorería” imitan el modelo de Strategy (anteriormente MicroStrategy), que comenzó a apostar fuertemente por BTC en 2020;

-

La gran mayoría de los activos de las DAT son Bitcoin:

-

Empresas que poseen BTC ≈ 142

-

Empresas que poseen ETH = 15

-

Empresas que poseen SOL = 10

Esto significa: DAT = una industria con BTC como activo central.

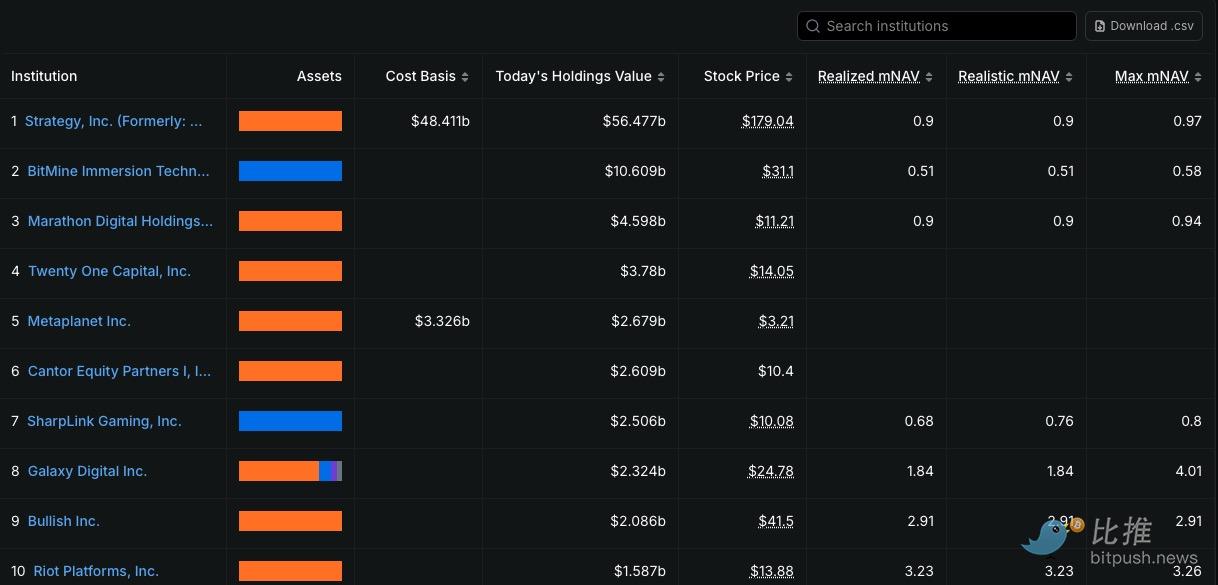

Los últimos datos de DefiLlama muestran:

-

Strategy sigue siendo la mayor DAT del mundo, con BTC valorado en 56.6 billones de dólares;

-

El segundo lugar es BitMine, fundada por Tom Lee, que posee ETH y BTC por un total de aproximadamente 10.6 billones de dólares.

Esto indica que el sector DAT ya presenta una estructura típica de “gran cabeza y larga cola”.

Sin embargo, detrás de la apariencia brillante, los riesgos se están acumulando silenciosamente.

Con la corrección general del mercado cripto, la capitalización total del sector DAT ha caído de un máximo de 176 billones de dólares, evaporando más de 77 billones, por debajo del umbral de los 100 billones.

Mirando hacia atrás al primer semestre de 2025, Bitcoin alcanzó repetidamente nuevos máximos y las empresas DAT mostraron una sorprendente alta beta: las acciones de las principales tesorerías a menudo subieron varias veces más que Bitcoin, mientras que las “acciones de tesorería de altcoins” con narrativas más fuertes incluso multiplicaron su valor por diez.

Sin embargo, cuando en el cuarto trimestre se endurecieron tanto las políticas como la liquidez y casi un billón de dólares se evaporó del mercado cripto, los precios de las acciones DAT comenzaron una “corrección tardía” pero brutal. Strategy cayó un 36% solo en noviembre, Metaplanet retrocedió casi un 80% desde su máximo, y ALT5 se convirtió en un caso de caída “de muestra”.

Esto expone la debilidad fundamental de las DAT: su valor depende completamente de los activos de la tesorería, no del flujo de caja del negocio. Cuando el precio de los tokens cae, su capitalización, capacidad de financiación y confianza del mercado se desmoronan simultáneamente.

Matt Hougan, CIO de Bitwise, señaló recientemente en un tuit que en los primeros seis meses de este año, los precios de las acciones DAT subieron y bajaron de manera altamente sincronizada, como una “cesta de índices cripto de alto apalancamiento”; pero en adelante se diferenciarán: “Las empresas que puedan aumentar continuamente la cantidad de tokens por acción cotizarán con prima; las DAT con mala gestión y estructura de activos seguirán cotizando con descuento, e incluso podrían ser adquiridas o liquidadas.”

En otras palabras, el periodo de auge colectivo de las DAT ha terminado, y la industria está entrando en una “fase de selección”.

La verdad detrás de la diferenciación: ilusión de valoración, mNAV y riesgos ocultos

El sistema de valoración de las DAT siempre ha dependido de un indicador clave: mNAV (market NAV)

Es decir: el valor contable de los activos de la tesorería convertido por acción, comparado con el precio de la acción, para ver si la empresa cotiza con descuento.

Pero varias instituciones del sector han señalado claramente:

El mNAV crea una “falsa sensación de seguridad”.

Galaxy Digital enfatizó en su informe de julio:

Que el balance muestre cuántos tokens se poseen no significa que puedan venderse a ese precio. Especialmente en las tesorerías de altcoins, la baja liquidez y el alto deslizamiento hacen que la venta en sí misma sea un desastre de precios.

Animoca Brands señaló:

El mNAV ignora completamente la estructura de deuda de las DAT. Muchas empresas dependen de bonos convertibles y PIPEs; aunque el balance de la tesorería sea grande, la parte que realmente pertenece a los accionistas se diluye constantemente.

Breed VC advirtió:

Las DAT sin negocio principal verán cómo las pérdidas operativas devoran continuamente el valor de la tesorería; los activos en el balance pueden parecer impresionantes, pero los activos libres reales disminuyen año tras año.

Matt Hougan, CIO de Bitwise, añadió:

Los costes y riesgos de las DAT “crecen de forma compuesta con el tiempo”, no son estáticos.

Para los inversores comunes, los problemas del mNAV pueden resumirse en cuatro frases:

-

Valor contable ≠ valor realizable

-

Activos de la tesorería ≠ activos que los accionistas pueden recibir

-

La deuda, la dilución y los gastos erosionan la tesorería

-

Los eventos de gobernanza y regulación pueden convertir el descuento en una trampa al instante

Por lo tanto, el mNAV solo puede ser un punto de partida, no el “ancla de valor” de las DAT; el “riesgo estructural” es la línea principal más importante.

En otras palabras, la industria DAT está siendo forzada a “volver a la lógica operativa”: el tamaño, el flujo de caja, la gobernanza y la transparencia están convirtiéndose en nuevas barreras competitivas.

¿Cómo pueden las DAT salvarse?

Ante la caída de los precios de las acciones y la presión regulatoria, las empresas DAT están intentando diferentes caminos de auto-rescate.

Una de las acciones más comunes es vender directamente parte de los activos de la tesorería para aliviar la deuda o mantener las operaciones. Por ejemplo, la japonesa Metaplanet vendió parte de sus posiciones en Bitcoin tras la fuerte caída de sus acciones este otoño para pagar deudas a corto plazo, lo que detuvo temporalmente la caída de su cotización. Sin embargo, esta medida solo resuelve el problema inmediato, pero debilita la propia “historia de la tesorería” y es difícil restaurar la confianza a largo plazo.

Por el contrario, algunas empresas con mayor fortaleza financiera optan por copiar el camino de Strategy: seguir acumulando durante la corrección. Strategy (antes MicroStrategy) continuó comprando BTC mediante bonos convertibles durante las dos últimas caídas, aumentando así la “cantidad de tokens por acción” a contracorriente, lo que le permitió ser la primera empresa del sector en recuperar la prima en el rebote de 2024–2025. Estrategias similares han sido adoptadas por BitMine y otras DAT de mayor escala, pero para las empresas pequeñas y medianas, este camino requiere una gran capacidad de financiación y el coste del fracaso es muy alto.

Otra tendencia se acerca más a la “transformación para la supervivencia”. Algunas DAT del sector minero, como Core Scientific, Hut 8 e Iris Energy, están subcontratando su potencia de cómputo o capacidades técnicas a negocios de IA, nodos, liquidación y custodia para reducir la dependencia de un solo precio de token. Están comenzando a pasar de una “valoración impulsada por la tesorería” a una “valoración impulsada por el flujo de caja”; aunque la transformación está en una etapa temprana, al menos proporciona un nuevo punto de apoyo narrativo para las acciones de tesorería.

La presión regulatoria también está cambiando el comportamiento de las DAT. Este año, la SEC de EE. UU. ha exigido a varias DAT que revelen en detalle los métodos de valoración de la tesorería, la estructura de los bonos convertibles y los arreglos de auditoría. Influenciadas por estas señales regulatorias, Strategy, BitMine y otras grandes DAT han comenzado a introducir pruebas de tesorería más frecuentes, e incluso colaboran con las Big Four para auditorías en tiempo real. Aunque el aumento de la transparencia implica costes a corto plazo, podría convertirse en el único camino para recuperar la confianza de los inversores en el futuro.

En general, el “auto-rescate” de las DAT está tomando tres caminos claramente diferentes:

-

Las empresas que pueden seguir financiándose optan por aumentar posiciones a contracorriente, intentando mantener la narrativa de “tesorería en crecimiento”;

-

Las empresas con capacidades técnicas o recursos se están transformando hacia la capacidad operativa, esforzándose por liberarse de la dependencia exclusiva del precio de los tokens;

-

Mientras que las DAT pequeñas y medianas, sin flujo de caja ni canales de financiación, solo pueden sobrevivir vendiendo activos.

La lógica operativa del sector ha pasado de “solo hay que comprar tokens para subir” a una competencia basada en “escala, transparencia y capacidad de gobernanza”.

En el futuro, las DAT que realmente puedan sobrevivir a los ciclos probablemente serán aquellas que posean activos centrales altamente líquidos, tengan negocios estables y capacidad de adquisición, y puedan mejorar continuamente en gobernanza y divulgación.

Mientras tanto, muchas DAT pequeñas y medianas, al perder liquidez, financiación y narrativa, finalmente serán eliminadas en la brecha entre la volatilidad del mercado y el endurecimiento regulatorio.

Esto significa que, con el fin de la era de auge, la industria DAT está entrando en una verdadera “carrera de vida o muerte”:

¿Quién sobrevivirá? Dependerá de algo más allá de la tesorería.

Autor: Seed.eth

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

No es de extrañar que Buffett finalmente apostara por Google.

Google controla toda la cadena por sí mismo. No depende de Nvidia y posee una soberanía de computación eficiente y de bajo costo.

Predicción del precio de Bitcoin: la recuperación apunta a $92K–$101K mientras el mercado se estabiliza