Más allá del skew: un enfoque estructurado para los datos de volatilidad implícita

Las volatilidades implícitas interpoladas a través de deltas y vencimientos para BTC, ETH, SOL, XRP, BNB y PAXG ya están disponibles en Studio, ampliando aún más nuestra cobertura del mercado de opciones.

Los mercados de opciones codifican una cantidad sustancial de información sobre la volatilidad esperada y el riesgo de cola. Dentro de la industria, el skew de 25-delta sigue siendo la métrica de referencia para observar el mercado de opciones de activos digitales. El skew es una señal poderosa: indica cuánto más están dispuestos a pagar los inversores por protección a la baja en comparación con la exposición al alza. Sin embargo, en última instancia, es solo una parte de una superficie de volatilidad mucho más rica.

Para ir más allá de esta visión de un solo punto y hacer que toda la superficie sea analíticamente utilizable, estamos introduciendo una nueva suite de métricas de Volatilidad Implícita Interpolada que mapea la IV a través de deltas y vencimientos. Ahora los usuarios pueden trabajar con una representación continua y basada en modelos que preserva la estructura, reduce el ruido y permite la comparación entre activos y vencimientos.

Los datos de opciones son un enfoque principal para el desarrollo de productos de Glassnode. Estamos ampliando nuestra cobertura con nuevas métricas que extienden la profundidad de nuestras herramientas de volatilidad, amplían los casos de uso analíticos y brindan a los profesionales una visión más completa del posicionamiento y el riesgo en todo el mercado.

Nuevas métricas de IV Interpolada

Hemos convertido la superficie de volatilidad cruda y ruidosa en una cuadrícula limpia y estandarizada, permitiéndote aislar riesgos específicos con precisión:

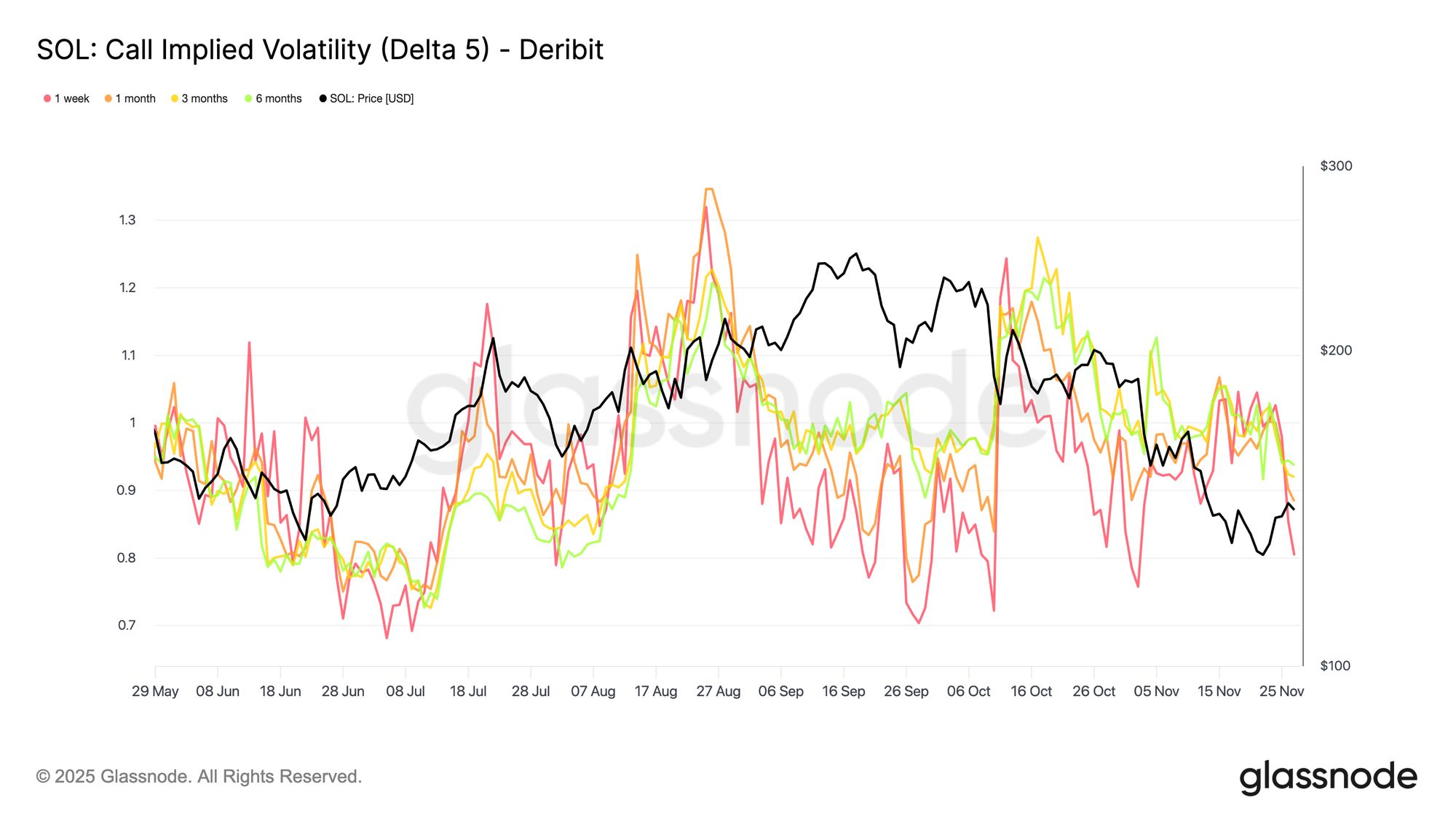

- Deltas: 5D, 10D, 15D, 20D, 25D, 50D

- Vencimientos: 1 semana, 1 mes, 3 meses, 6 meses

- Tipos de opciones: Calls y Puts

- Activos: BTC, ETH, y ahora también SOL, BNB, XRP y PAXG

- Resoluciones: 10m, por hora, diario

Cada serie temporal representa la IV interpolada por modelo en un delta y vencimiento objetivo, para un activo, exchange y moneda de cotización específicos. Por ejemplo, “BTC: Put IV Delta 10 (All)” es la curva de volatilidad implícita de put de 10-delta a través de vencimientos, limpiada e interpolada desde la superficie en vivo.

Access live chart

Access live chart  Access Live Chart

Access Live Chart ¿Por qué necesitamos interpolación?

Los datos de opciones en el mundo real son irregulares. Los exchanges listan muchos strikes y vencimientos, pero la liquidez es desigual y puede variar a lo largo del día. Como resultado, la superficie de volatilidad cruda contiene brechas estructurales: ciertos deltas rara vez se negocian, algunos vencimientos tienen poca liquidez y los puntos específicos que interesan a los analistas (por ejemplo, un Put de 10-delta exactamente a 1 mes) a menudo no aparecen en el mercado cotizado.

En lugar de depender de los contratos que se negocian en un momento dado —lo que puede introducir ruido e inestabilidad— utilizamos cotizaciones vecinas para inferir un valor consistente para cada delta y vencimiento objetivo. El procedimiento, en forma simplificada, es:

- Identificar las dos opciones cotizadas que enmarcan el delta objetivo (una ligeramente por debajo, otra ligeramente por encima).

- Inferir la volatilidad implícita en el delta objetivo usando estas cotizaciones vecinas.

- Aplicar la misma lógica a través de los vencimientos para obtener valores de IV estandarizados en 1w, 1m, 3m y 6m.

Esto produce una superficie de volatilidad suave y consistente en el tiempo que evita brechas, filtra saltos abruptos y no depende de strikes ilíquidos o irregulares. Por lo tanto, los analistas pueden referenciar los mismos puntos en la superficie en cada marca de tiempo, independientemente de los efectos de la microestructura del mercado.

Un paso de indicadores generales a análisis granulares

Esta actualización desplaza el enfoque de medidas generales a un conjunto estructurado y punto a punto de métricas de IV para examinar cómo el mercado valora el riesgo en deltas, vencimientos y tipos de opciones específicos.

Ve más allá del skew de 25D: Separa las patas de call y put en 5D–50D y observa exactamente dónde el mercado está pagando por protección a la baja o pujando por exposición al alza. Esto te permite evaluar el sentimiento de riesgo con mayor precisión que el skew, que comprime toda esta información en un solo valor.

Compara el riesgo entre activos: Estas métricas permiten evaluar si el mercado está valorando mayor riesgo de caída en BTC o ETH. Superponiendo sus series temporales de Put IV de 10-delta, puedes observar directamente qué activo tiene la prima de downside más alta en cualquier momento, sin que afecten las diferencias en strikes listados o condiciones de liquidez.

Identifica oportunidades entre activos: Los buckets de delta estandarizados también ayudan a revelar cambios en la demanda relativa. Por ejemplo, si el Call IV de 25D de SOL está subiendo mientras el Call IV de 25D de BTC permanece estable, la serie interpolada hace que esa divergencia sea fácil de detectar y cuantificar, lo que puede señalar una rotación hacia activos de mayor beta o un cambio en las expectativas del mercado para la volatilidad de altcoins.

Monitorea la estructura temporal: Los vencimientos normalizados (de 1 semana a 6 meses) te permiten observar cómo el mercado valora el estrés a corto plazo frente a la revalorización a largo plazo. Una ampliación del spread entre la IV de corto plazo y la de largo plazo puede indicar incertidumbre inmediata, mientras que un aplanamiento o inversión puede reflejar cambios más amplios en expectativas macro o estructurales.

Construye estrategias sistemáticas: Debido a que las métricas están interpoladas, cada serie temporal está limpia, estable y normalizada a vencimientos estándar. Esto elimina el ruido introducido por strikes irregulares y actividad de trading desigual, haciendo que los datos sean aptos para integración directa en estrategias sistemáticas, backtests y modelos de ejecución sin requerir preprocesamiento adicional.

Este conjunto de métricas es la base para la próxima ola de análisis de opciones en Glassnode y una forma más precisa para que veas cómo el mercado realmente valora el riesgo.

- Para métricas on-chain, paneles y alertas, visita Glassnode Studio

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Bitcoin corre el riesgo de volver a la zona baja de los $80K mientras un trader dice que la caída 'tiene sentido'

La carrera de Bitcoin hacia los $100K a fin de año depende en gran medida de los resultados del giro de la Fed

Divergencia de políticas entre EE.UU. y Japón: Japón implementa un aumento del 80% en la tasa de interés, ¿cambian los flujos de fondos en los mercados globales?

Aumento de la tasa de interés en Japón, recorte de tasas por parte de la Fed y el fin de la reducción del balance: ¿hacia dónde fluirá el capital global?