¿Adiós a la era de los “corresponsales”? Cinco instituciones cripto obtienen acceso directo al sistema de pagos de la Reserva Federal

Original | Odaily (@OdailyChina)

Autor | Ethan (@ethanzhang_web3)

El 12 de diciembre de 2025, la Oficina del Contralor de la Moneda de Estados Unidos (Office of the Comptroller of the Currency, OCC), ubicada en Washington D.C., emitió un anuncio en el que aprobó condicionalmente la transformación de cinco instituciones de activos digitales —Ripple, Circle, Paxos, BitGo y Fidelity Digital Assets— en bancos fiduciarios nacionales con licencia federal.

Esta decisión no estuvo acompañada de una volatilidad significativa en el mercado, pero fue ampliamente considerada como un punto de inflexión tanto por los reguladores como por el sector financiero. Las empresas cripto, que durante mucho tiempo han operado en los márgenes del sistema financiero tradicional y han sufrido frecuentes interrupciones en los servicios bancarios, fueron por primera vez formalmente incluidas en el marco regulatorio bancario federal de Estados Unidos bajo la identidad de “banco”.

El cambio no fue repentino, pero sí lo suficientemente profundo. Ripple planea establecer el “Ripple National Trust Bank”, mientras que Circle operará el “First National Digital Currency Bank”. Estos nombres en sí mismos transmiten claramente la señal emitida por los reguladores: los negocios relacionados con activos digitales ya no son simplemente “excepciones de alto riesgo” sujetas a escrutinio pasivo, sino que ahora se les permite ingresar al núcleo del sistema financiero federal bajo reglas claras.

Este giro contrasta marcadamente con el entorno regulatorio de hace unos años. Especialmente durante la agitación bancaria de 2023, la industria cripto se vio sumida en una crisis de “desbancarización”, siendo sistemáticamente desconectada del sistema de liquidación en dólares. Sin embargo, con la firma de la Ley GENIUS por el presidente Trump en julio de 2025, las stablecoins y las instituciones relacionadas obtuvieron por primera vez una clara posición legal federal, lo que proporcionó la base institucional para la reciente emisión de licencias por parte de la OCC.

Este artículo analizará la lógica institucional y el impacto real detrás de esta aprobación desde cuatro perspectivas: “¿Qué es un banco fiduciario federal?”, “¿Por qué es importante esta licencia?”, “El giro regulatorio en la era Trump” y “La respuesta y los desafíos de las finanzas tradicionales”. El juicio central es: la industria cripto está pasando de ser un “usuario externo” dependiente del sistema bancario a convertirse en parte de la infraestructura financiera. Esto no solo cambia la estructura de costos de pagos y liquidaciones, sino que también está redefiniendo lo que significa ser un “banco” en la economía digital.

¿Qué es un “banco fiduciario federal”?

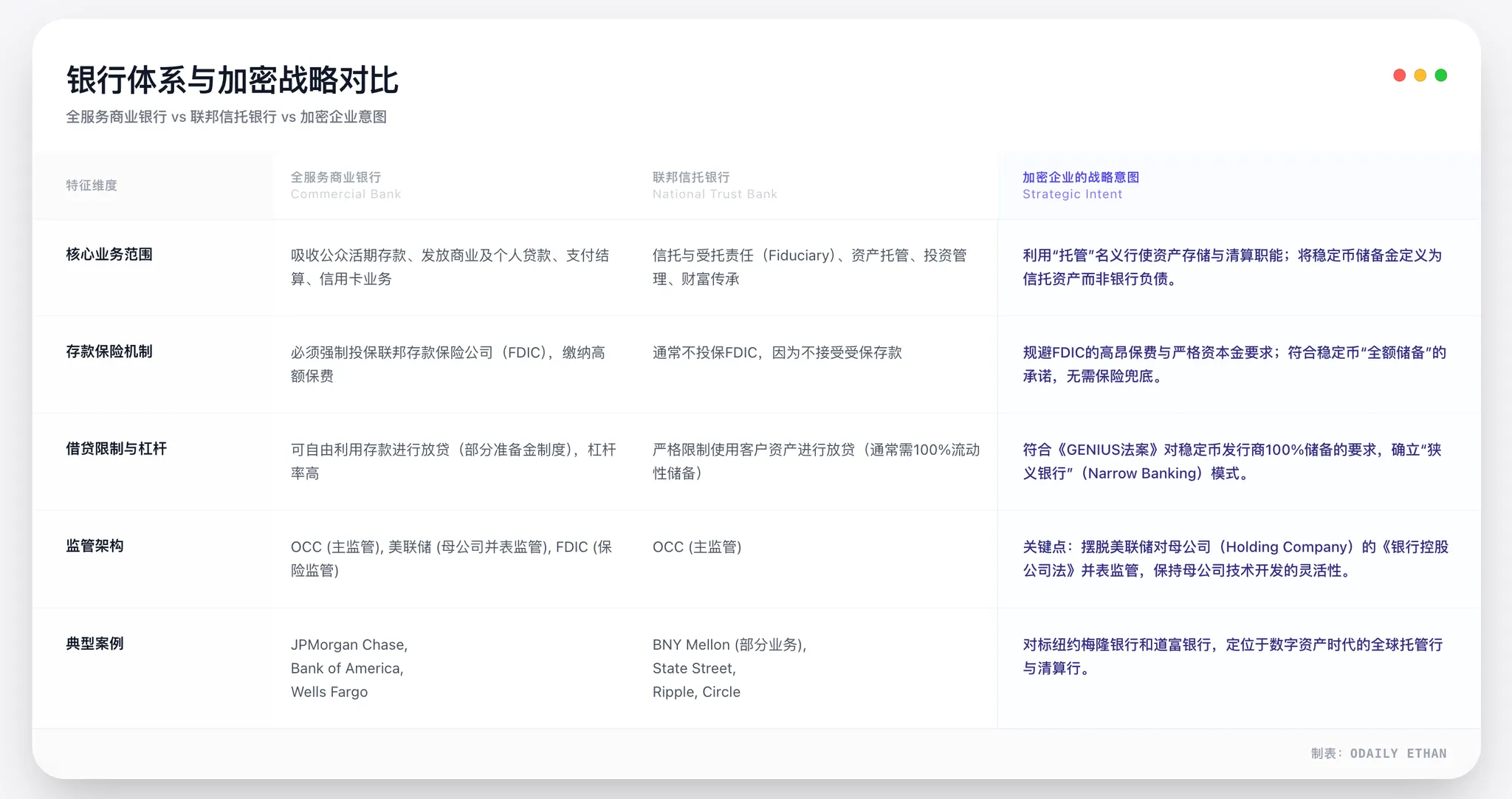

Para comprender el verdadero peso de la aprobación de la OCC, primero es necesario aclarar un punto que suele malinterpretarse: estas cinco empresas cripto no han obtenido una “licencia de banco comercial” en el sentido tradicional.

La OCC ha aprobado la calificación de “banco fiduciario nacional”. Este es un tipo de licencia bancaria que ha existido durante mucho tiempo en el sistema bancario estadounidense, pero que en el pasado se utilizaba principalmente para servicios de gestión patrimonial y custodia institucional. Su valor central no radica en “cuántos negocios puede realizar”, sino en su nivel regulatorio y estatus como infraestructura.

¿Qué significa estar autorizado a nivel federal?

En el sistema bancario dual de Estados Unidos, las instituciones financieras pueden optar por ser reguladas por el gobierno estatal o federal. No se trata simplemente de dos opciones equivalentes, sino que existe una clara jerarquía de poderes. Una licencia bancaria federal emitida por la OCC significa que la institución está regulada directamente por el Departamento del Tesoro y goza de “preeminencia federal”, lo que elimina la necesidad de cumplir con las regulaciones estatales una por una en términos de cumplimiento y operaciones.

La base legal de esto se remonta a la Ley Nacional de Bancos de 1864. Durante el siglo y medio siguiente, este sistema fue una herramienta clave para la formación de un mercado financiero unificado en Estados Unidos. Para las empresas cripto, esto es especialmente crucial.

Antes de esta aprobación, tanto Circle, Ripple como Paxos, para operar legalmente en todo Estados Unidos, debían solicitar licencias de transmisor de dinero (MTL) en los 50 estados, enfrentándose a un sistema “tipo rompecabezas” con diferentes criterios regulatorios, requisitos de cumplimiento y enfoques de aplicación. Esto no solo era costoso, sino que también limitaba gravemente la eficiencia de la expansión comercial.

Al convertirse en bancos fiduciarios federales, el regulador pasa de ser la autoridad financiera estatal a la OCC. Para las empresas, esto significa unificación del camino de cumplimiento, un pase para operar a nivel nacional y un aumento estructural en la reputación regulatoria.

Un banco fiduciario no es un “banco comercial reducido”

Es importante enfatizar que un banco fiduciario federal no es equivalente a un “banco comercial de funciones completas”. Las cinco instituciones aprobadas en esta ocasión no están autorizadas a aceptar depósitos del público asegurados por la FDIC ni a otorgar préstamos comerciales. Esta es una de las razones principales por las que organizaciones bancarias tradicionales (como el Bank Policy Institute) han cuestionado esta política, argumentando que es una admisión “desigual en derechos y obligaciones”.

Sin embargo, desde la perspectiva de la estructura comercial de las empresas cripto, esta limitación es altamente adecuada. Por ejemplo, los emisores de stablecoins, ya sea Circle con USDC o Ripple con RLUSD, basan su lógica comercial en activos de reserva 100% respaldados. Las stablecoins no realizan expansión crediticia ni dependen de un modelo de préstamos con reservas fraccionarias, por lo que no enfrentan el riesgo sistémico de “descalce de plazos de depósitos y préstamos” típico de los bancos tradicionales. En este contexto, la introducción del seguro de depósitos FDIC no solo es innecesaria, sino que también aumentaría significativamente la carga de cumplimiento.

Aún más importante, el núcleo de la licencia de banco fiduciario es la responsabilidad fiduciaria. Esto significa que las instituciones con licencia deben, por ley, mantener los activos de los clientes estrictamente separados de los fondos propios y priorizar los intereses de los clientes. Tras el caso de FTX y el uso indebido de activos de clientes, esto tiene una importancia práctica enorme para toda la industria cripto: la segregación de activos ya no es una promesa empresarial, sino una obligación legal federal.

De “custodio” a “nodo de pagos”

Otra implicación profunda de esta transformación es el cambio clave en la interpretación regulatoria del alcance de los negocios de los “bancos fiduciarios”. Jonathan Gould, jefe de la OCC, ha señalado claramente que la nueva admisión bancaria federal “proporciona a los consumidores nuevos productos, servicios y fuentes de crédito, y garantiza que el sistema bancario sea dinámico, competitivo y diverso”. Esto sentó las bases políticas para la inclusión de instituciones cripto.

En este marco, la conversión de Paxos y BitGo de fideicomisos estatales a bancos fiduciarios federales tiene un valor estratégico mucho mayor que un simple cambio de nombre. El núcleo es que el sistema de la OCC otorga a los bancos fiduciarios federales un derecho clave: la elegibilidad para solicitar acceso al sistema de pagos de la Reserva Federal. Por lo tanto, su verdadero objetivo no es el título de “banco”, sino la lucha por el acceso directo al sistema central de liquidación del banco central.

Por ejemplo, aunque Paxos ya era un referente de cumplimiento bajo la estricta supervisión del Departamento de Servicios Financieros del Estado de Nueva York, la licencia estatal tiene una limitación inherente: no permite la integración directa en la red de pagos federal. El documento de aprobación de la OCC especifica que la nueva entidad resultante puede continuar con negocios de stablecoins, tokenización de activos y custodia de activos digitales. Esto equivale a un reconocimiento institucional formal de que: la emisión de stablecoins y la tokenización de activos ya son “negocios bancarios” legales. No es un avance de una sola empresa, sino una expansión sustancial del alcance funcional de los “bancos”.

Una vez implementado, estas instituciones podrán conectarse directamente a sistemas de pagos centrales como Fedwire o CHIPS, sin depender de bancos comerciales tradicionales como intermediarios. Pasar de ser “gestores de activos en custodia” a “nodos directos en la red de pagos” es el avance estructural más significativo de este giro regulatorio.

¿Por qué esta licencia es tan valiosa?

El verdadero valor de la licencia de banco fiduciario federal no radica en la identidad de “banco” en sí, sino en que puede abrir una puerta directa al sistema de liquidación de la Reserva Federal.

Por eso el CEO de Ripple, Brad Garlinghouse, calificó esta aprobación como un “gran avance”, mientras que los grupos de presión bancaria tradicionales (BPI) se mostraron muy inquietos. Para los primeros, es una mejora en eficiencia y certeza; para los segundos, significa que la infraestructura financiera que han monopolizado durante mucho tiempo está siendo redistribuida.

¿Qué significa la conexión directa con la Reserva Federal?

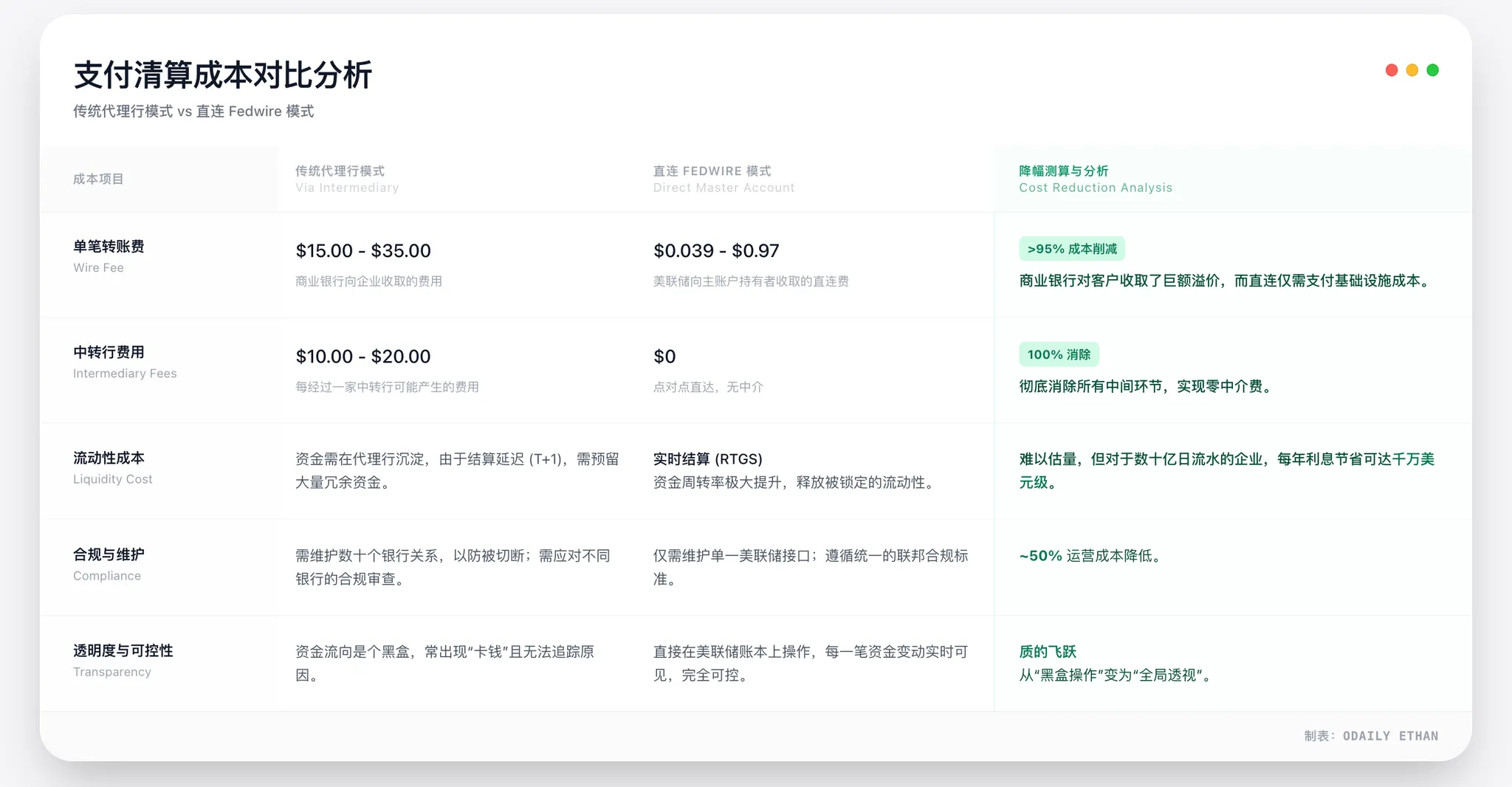

Hasta ahora, las empresas cripto siempre han estado en la “capa periférica” del sistema del dólar. Ya sea Circle emitiendo USDC o Ripple ofreciendo servicios de pagos transfronterizos, cualquier liquidación final en dólares debía realizarse a través de un banco comercial como intermediario. Este modelo se conoce en términos financieros como “sistema de corresponsalía”. En apariencia solo añade pasos, pero en realidad genera tres problemas de larga data para la industria.

El primero es la incertidumbre sobre el derecho a existir. En los últimos años, la industria cripto ha sufrido repetidas terminaciones unilaterales de servicios bancarios. Si el banco corresponsal se retira, el canal fiat de la empresa cripto se corta en muy poco tiempo y el negocio se paraliza. Esto es lo que se denomina el riesgo de “desbancarización”.

El segundo es el problema de costos y eficiencia. El modelo de corresponsalía implica que cada movimiento de fondos pasa por varias capas de liquidación bancaria, cada una con sus propias comisiones y demoras. Para pagos de alta frecuencia y liquidaciones de stablecoins, esta estructura es inherentemente desfavorable.

El tercero es el riesgo de liquidación. El sistema bancario tradicional suele operar con liquidaciones T+1 o T+2, lo que significa que los fondos en tránsito no solo inmovilizan liquidez, sino que también están expuestos al riesgo crediticio bancario. Cuando Silicon Valley Bank colapsó en 2023, Circle tenía aproximadamente 3.3 mil millones de dólares en reservas de USDC temporalmente retenidas en el sistema bancario, un caso que sigue siendo una advertencia para la industria.

La identidad de banco fiduciario federal cambia precisamente esta estructura. A nivel institucional, las entidades con licencia pueden solicitar una “cuenta principal” en la Reserva Federal. Una vez aprobadas, pueden conectarse directamente a Fedwire y otras redes de liquidación federales, completando liquidaciones finales en tiempo real e irrevocables en el sistema del dólar, sin depender de ningún banco comercial intermediario.

Esto significa que, en el aspecto clave de la liquidación de fondos, instituciones como Circle y Ripple, por primera vez, estarán en el mismo “nivel sistémico” que JPMorgan o Citibank.

Ventaja de costos extrema, no solo optimización marginal

Obtener una cuenta principal reduce los costos de pago de manera estructural, no marginal. El principio central es que la conexión directa al sistema de pagos de la Reserva Federal (como Fedwire) elimina por completo los intermediarios bancarios tradicionales, eliminando así las tarifas y recargos asociados.

Podemos inferir esto a partir de la práctica de la industria y la estructura pública de tarifas de la Reserva Federal para 2026. Los cálculos muestran que, en escenarios de emisión de stablecoins y pagos institucionales de alta frecuencia y gran volumen, este modelo directo puede reducir los costos de liquidación en aproximadamente 30%-50%. Los ahorros provienen de dos áreas principales:

- Ventaja directa en tarifas: la tarifa por transacción de pagos grandes en Fedwire es mucho menor que la de transferencias bancarias comerciales.

- Simplificación estructural: se eliminan las tarifas de intermediarios, costos de mantenimiento de cuentas y costos de gestión de liquidez.

Por ejemplo, Circle gestiona casi 80 mil millones de dólares en reservas de USDC, enfrentando enormes flujos de fondos diarios. Si logra la conexión directa, solo en tarifas de canal de pago podría ahorrar cientos de millones de dólares al año. Esto no es una optimización menor, sino una reestructuración fundamental de costos a nivel de modelo de negocio.

Por lo tanto, la ventaja de costos derivada de obtener una cuenta principal es clara y enorme, y se convertirá directamente en la principal barrera competitiva para los emisores de stablecoins en términos de tarifas y eficiencia operativa.

Las propiedades legales y financieras de las stablecoins están cambiando

Cuando los emisores de stablecoins operan como bancos fiduciarios federales, la naturaleza de sus productos también cambia. Bajo el modelo anterior, USDC o RLUSD eran más similares a “vales digitales emitidos por empresas tecnológicas”, cuya seguridad dependía en gran medida de la gobernanza del emisor y la solidez de los bancos asociados. En la nueva estructura, las reservas de stablecoins estarán bajo el marco regulatorio federal de la OCC y legalmente segregadas de los activos propios del emisor.

Esto no equivale a una moneda digital del banco central (CBDC), ni implica seguro FDIC, pero bajo la combinación de “reserva total al 100% + regulación federal + responsabilidad fiduciaria”, su nivel de crédito es claramente superior al de la mayoría de las stablecoins offshore.

El impacto más tangible está en el ámbito de los pagos. Por ejemplo, el producto ODL (liquidez bajo demanda) de Ripple ha estado limitado por el horario bancario y la disponibilidad de canales fiat. Una vez dentro del sistema de liquidación federal, el intercambio entre fiat y activos on-chain ya no estará restringido por ventanas de tiempo, mejorando significativamente la continuidad y certeza de las liquidaciones transfronterizas.

La reacción del mercado es más racional

Aunque este avance es considerado un hito en la industria, la reacción del mercado no ha sido volátil. Tanto XRP como los activos relacionados con USDC han mostrado cambios de precio limitados. Pero esto no significa que el valor de la licencia esté subestimado; más bien, el mercado ya lo ve como un cambio institucional a largo plazo, no como un tema de especulación a corto plazo.

El CEO de Ripple, Brad Garlinghouse, definió este avance como “el estándar más alto en el camino de cumplimiento de las stablecoins”. No solo enfatizó que RLUSD ahora está bajo doble supervisión federal (OCC) y estatal (NYDFS), sino que también desafió directamente a los grupos de presión bancaria tradicionales: “Sus métodos anticompetitivos ya han sido expuestos. Se quejan de que la industria cripto no cumple las reglas, pero ahora estamos bajo los estándares regulatorios directos de la OCC. ¿A qué le temen realmente?”

Al mismo tiempo, Circle también señaló en su declaración que la licencia de banco fiduciario nacional transformará fundamentalmente la confianza institucional, permitiendo a los emisores ofrecer servicios de custodia de activos digitales con mayor responsabilidad fiduciaria a clientes institucionales.

Ambas posturas convergen: de “ser servidos por bancos” a “convertirse en parte del banco”, las finanzas cripto están entrando en una nueva etapa. Y la licencia de banco fiduciario federal no es solo un permiso, sino que también abre un canal seguro para el capital institucional que ha estado esperando debido a la incertidumbre regulatoria.

La “época dorada” de Trump y la Ley GENIUS

Retrocediendo tres o cuatro años, era difícil imaginar que las empresas cripto pudieran obtener reconocimiento federal como “bancos” a finales de 2025. Este cambio no fue impulsado por avances tecnológicos, sino por un giro fundamental en el entorno político y regulatorio.

El regreso del gobierno de Trump y la promulgación de la Ley GENIUS allanaron conjuntamente el camino para que las finanzas cripto accedieran al sistema federal.

De la “desbancarización” a la aceptación institucional

Durante el gobierno de Biden, la industria cripto estuvo mucho tiempo bajo un entorno de fuerte regulación y alta incertidumbre. Especialmente después del colapso de FTX en 2022, la política regulatoria se centró en el “aislamiento de riesgos”, exigiendo que el sistema bancario se mantuviera alejado de los negocios cripto.

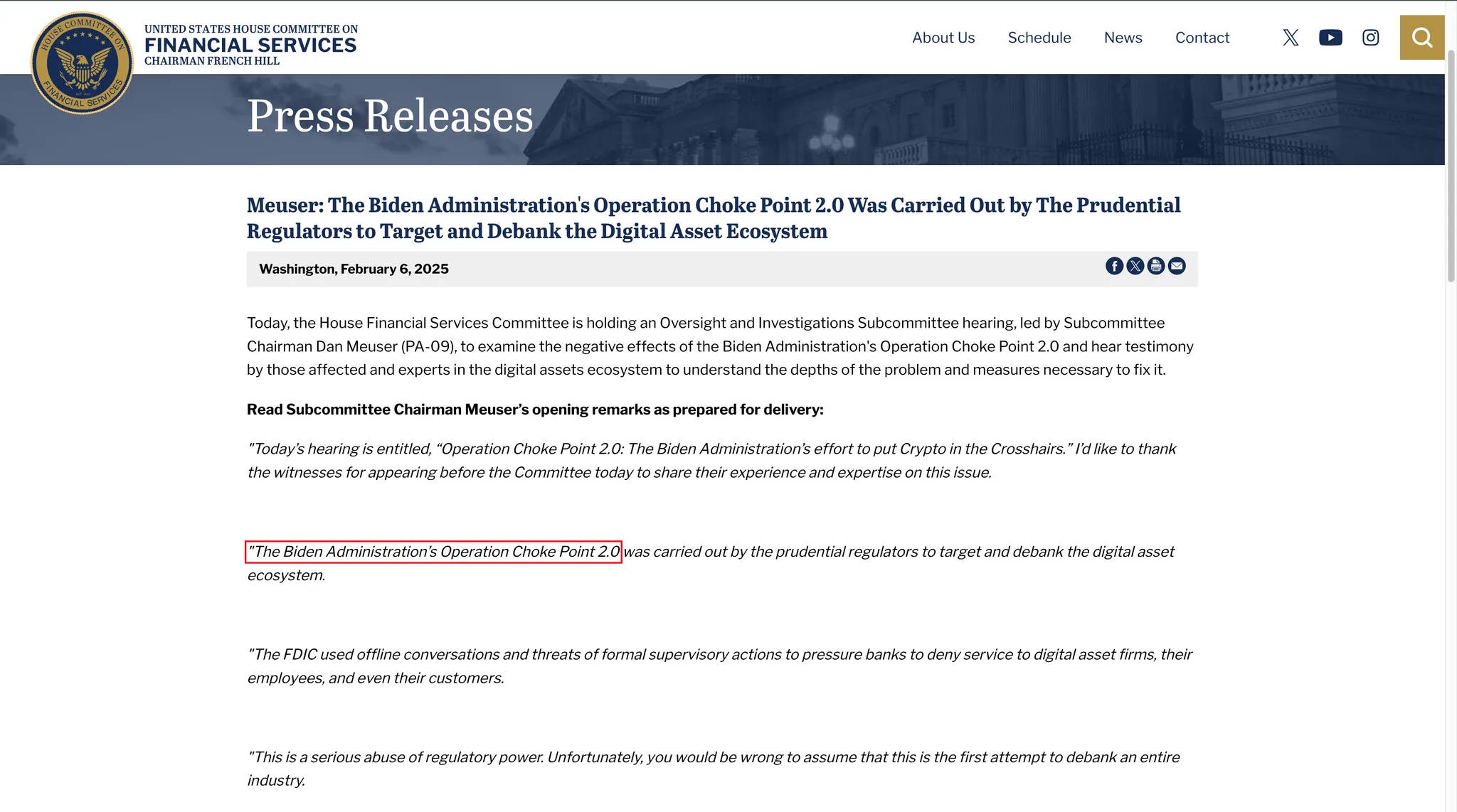

Esta etapa fue denominada internamente como “desbancarización” y algunos legisladores la llamaron “Operation Choke Point 2.0”. Según una investigación posterior del Comité de Servicios Financieros de la Cámara de Representantes, varios bancos, bajo presión regulatoria informal, cortaron lazos con empresas cripto. La salida de Silvergate Bank y Signature Bank fue la manifestación más clara de esta tendencia.

La lógica regulatoria era clara: en lugar de esforzarse por regular los riesgos cripto, era mejor aislarlos fuera del sistema bancario.

Esta lógica se invirtió fundamentalmente en 2025.

Trump, durante su campaña, expresó repetidamente su apoyo a la industria cripto, enfatizando que Estados Unidos debía convertirse en el “centro global de innovación cripto”. Tras regresar al poder, los activos cripto dejaron de ser vistos únicamente como fuentes de riesgo y pasaron a formar parte de consideraciones financieras y estratégicas más amplias.

El cambio clave fue que las stablecoins comenzaron a ser vistas como herramientas de extensión del sistema del dólar. El día de la firma de la Ley GENIUS, la Casa Blanca señaló que las stablecoins en dólares reguladas ayudan a aumentar la demanda de bonos del Tesoro de EE.UU. y consolidan la posición internacional del dólar en la era digital. Esto redefinió el papel de los emisores de stablecoins en el sistema financiero estadounidense.

El papel institucional de la Ley GENIUS

En julio de 2025, Trump firmó la Ley GENIUS. El significado de esta ley radica en que, por primera vez, establece una identidad legal clara a nivel federal para las stablecoins y las instituciones relacionadas. La ley permite explícitamente que instituciones no bancarias puedan, tras cumplir ciertos requisitos, ser reconocidas como “emisores calificados de stablecoins de pago” bajo supervisión federal. Esto proporcionó una vía institucional para que empresas como Circle y Paxos, que antes estaban fuera del sistema bancario, ingresaran al marco federal.

Aún más importante, la ley impone requisitos estrictos sobre los activos de reserva: las stablecoins deben estar 100% respaldadas por efectivo en dólares o bonos del Tesoro de EE.UU. de alta liquidez. Esto excluye en la práctica a las stablecoins algorítmicas y configuraciones de alto riesgo, y encaja perfectamente con el modelo de banco fiduciario de “no captar depósitos, no otorgar préstamos”.

Además, la ley establece el derecho de prioridad de pago para los tenedores de stablecoins. Incluso si la institución emisora quiebra, los activos de reserva deben usarse primero para redimir las stablecoins. Esta disposición reduce considerablemente las preocupaciones regulatorias sobre el “riesgo moral” y aumenta la credibilidad de las stablecoins a nivel institucional.

En este marco, la emisión de licencias de banco fiduciario federal por parte de la OCC a empresas cripto se convierte en una implementación institucional conforme a la ley.

La defensa de las finanzas tradicionales y los desafíos futuros

Para la industria cripto, esto es una ruptura institucional largamente esperada; pero para los intereses establecidos de Wall Street, parece más una invasión de territorio que debe ser repelida. La aprobación de la OCC para que cinco instituciones cripto se conviertan en bancos fiduciarios federales no fue recibida con aplausos unánimes, sino que provocó una rápida y feroz defensa por parte de alianzas bancarias tradicionales como el Bank Policy Institute (BPI). Esta “guerra entre bancos nuevos y antiguos” apenas comienza.

El contraataque feroz del BPI: tres acusaciones clave

El BPI representa los intereses de gigantes como JPMorgan, Bank of America y Citibank. Inmediatamente después del anuncio de la OCC, sus altos ejecutivos lanzaron duras críticas, centradas en un conflicto filosófico regulatorio profundo.

Primero, sobre la arbitraje regulatorio disfrazado. El BPI señala que estas instituciones cripto solicitan licencias de “fideicomiso” como una tapadera, mientras que en realidad realizan negocios bancarios centrales como pagos y liquidaciones, con una importancia sistémica incluso mayor que muchos bancos comerciales medianos.

Sin embargo, mediante la licencia de fideicomiso, sus matrices (como Circle Internet Financial) eluden hábilmente la supervisión consolidada de la Reserva Federal que se exige a los holding bancarios. Esto significa que los reguladores no pueden auditar el desarrollo de software o las inversiones externas de la matriz; si un fallo de código en la matriz causa pérdidas en los activos bancarios, se crea una enorme exposición al riesgo en una zona ciega regulatoria.

En segundo lugar, la violación del principio sagrado de separación entre banca y comercio. El BPI advierte que permitir que empresas tecnológicas como Ripple y Circle posean bancos rompe el cortafuegos que impide que los gigantes industriales y comerciales utilicen fondos bancarios para financiarse. Lo que más molesta a los bancos tradicionales es la competencia desleal: las tecnológicas pueden aprovechar su monopolio en redes sociales y datos para desplazar a los bancos, sin tener que cumplir con obligaciones como la Ley de Reinversión Comunitaria (CRA) que sí deben cumplir los bancos tradicionales.

Por último, el temor al riesgo sistémico y la falta de red de seguridad. Como estos nuevos bancos fiduciarios no cuentan con seguro FDIC, si surge un pánico por la desvinculación de una stablecoin, el seguro de depósitos tradicional no puede actuar como amortiguador. El BPI argumenta que esta falta de protección puede provocar rápidamente una sequía de liquidez y evolucionar hacia una crisis sistémica similar a la de 2008.

La “última barrera” de la Reserva Federal

Que la OCC haya otorgado la licencia no significa que todo esté resuelto. Para estos cinco nuevos “bancos fiduciarios federales”, la última y más crucial barrera para acceder al sistema de pagos federal —el derecho a abrir una cuenta principal— sigue estando firmemente en manos de la Reserva Federal.

Aunque la OCC reconoce su estatus bancario, en el sistema bancario dual de Estados Unidos, la Reserva Federal tiene discreción independiente. Anteriormente, el banco cripto Custodia Bank de Wyoming fue rechazado por la Reserva Federal en su solicitud de cuenta principal y emprendió una larga batalla legal, lo que demuestra que obtener la licencia y acceder realmente a Fedwire son cosas muy distintas.

Este será el próximo campo de batalla clave para los grupos de presión bancaria tradicionales (BPI). Si no pueden impedir que la OCC otorgue licencias, presionarán a la Reserva Federal para que imponga requisitos extremadamente altos para aprobar cuentas principales —por ejemplo, exigir que estas instituciones demuestren capacidades AML al nivel de bancos como JPMorgan, o que sus matrices ofrezcan garantías de capital adicionales.

Para Ripple y Circle, esta batalla apenas entra en su segunda mitad: si obtienen la licencia pero no pueden abrir una cuenta principal en la Reserva Federal, seguirán operando bajo el modelo de corresponsalía y el prestigio de ser un “banco nacional” perderá gran parte de su valor.

Conclusión: el futuro no es solo una batalla regulatoria

Es previsible que la batalla en torno a los bancos cripto no se detendrá en el tema de las licencias.

Por un lado, la actitud de los reguladores estatales sigue siendo incierta. Reguladores estatales poderosos como el Departamento de Servicios Financieros del Estado de Nueva York (NYDFS) han desempeñado un papel dominante en la regulación cripto. Con la expansión de la preeminencia federal, la posible erosión de la autoridad regulatoria estatal podría desencadenar nuevas disputas legales.

Por otro lado, aunque la Ley GENIUS ya está en vigor, muchos detalles de implementación aún deben ser definidos por los reguladores. Requisitos de capital, aislamiento de riesgos, estándares de ciberseguridad y otras reglas específicas serán el centro de atención política en el futuro cercano. Es probable que la lucha de intereses se desarrolle en estos aspectos técnicos.

Además, los cambios a nivel de mercado también merecen atención. A medida que las instituciones cripto obtienen estatus bancario, pueden convertirse tanto en socios de instituciones financieras tradicionales como en objetivos potenciales de adquisición. Ya sea que los bancos tradicionales adquieran empresas cripto para mejorar sus capacidades tecnológicas, o que las empresas cripto ingresen al sector bancario, el mapa financiero podría experimentar ajustes estructurales.

Lo que es seguro es que la aprobación de la OCC no es el final de la controversia, sino un nuevo comienzo. Las finanzas cripto ya han entrado en el sistema institucional, pero encontrar el equilibrio entre innovación, estabilidad y competencia seguirá siendo una cuestión que la regulación financiera estadounidense deberá responder en los próximos años.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Minuto de la mañana: Robinhood profundiza en los mercados de predicción

SoFiUSD Stablecoin: La primera stablecoin revolucionaria de un banco nacional de EE. UU.

VivoPower planea un vehículo de acciones de Ripple Labs de 300 millones de dólares en Corea del Sur