Las dificultades económicas de Japón y la volatilidad de los precios de los activos

El 10 de enero de 2026 (sábado) se discutió brevemente el dilema político y económico al que se enfrenta Japón, considerando que la continua depreciación del yen y la inflación llevarán al Banco de Japón y al Ministerio de Finanzas a un callejón sin salida.

En los últimos días, el yen ha seguido depreciándose y, al mediodía del 14 de enero, ya había alcanzado los 159.45 yenes por dólar estadounidense (UTC+8) (ver imagen abajo).

Figura 1 Tipo de cambio yen/dólar estadounidense

Vamos a desarrollar un poco más esta cuestión.

I. Situación desde noviembre de 2025

Tras la llegada al poder de Sanae Takaichi el 21 de octubre de 2025, intentó lanzar a principios de noviembre un plan de expansión fiscal por un valor de 21.5 billones de yenes, lo que equivale aproximadamente al 3,3% del PIB nominal de 2025. El mercado temía que el déficit fiscal japonés fuera demasiado grande y difícil de sostener, por lo que vendieron bonos del gobierno japonés, lo que provocó un rápido aumento en los rendimientos. Sumado a la alta inflación, las expectativas de subida de tasas siguieron creciendo. El gobernador del Banco de Japón, Kazuo Ueda, y la miembro del comité de política, Junko Koeda, también insinuaron la posibilidad de subir los tipos de interés.

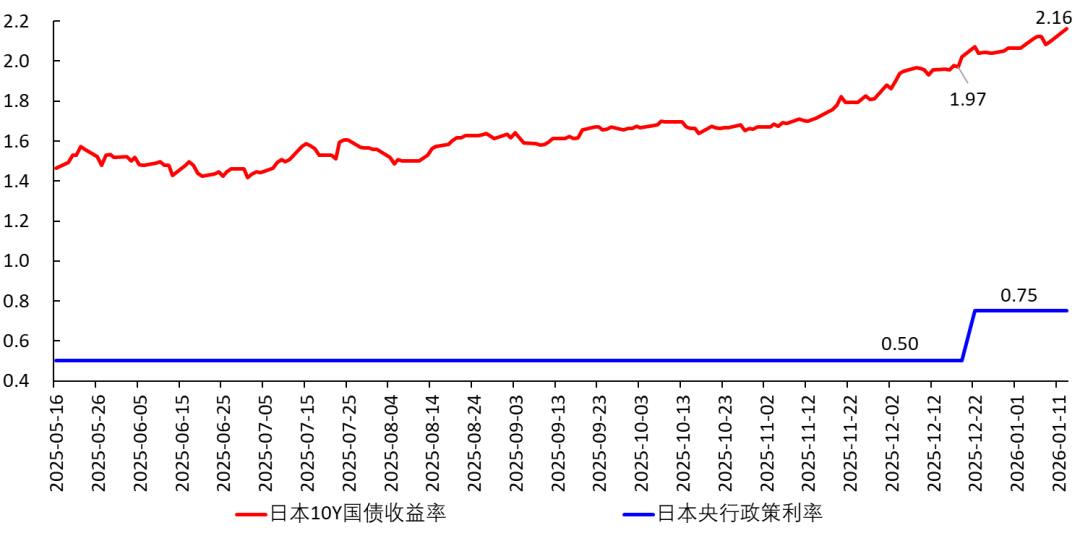

El 19 de diciembre, el Banco de Japón subió las tasas de interés y dejó claro que continuaría subiéndolas. Sin embargo, tras la subida, la tasa de interés real en Japón seguía siendo negativa y muy por debajo de la tasa de interés natural, por lo que esta subida no tuvo mucho impacto en controlar la inflación. Por ello, esta subida parece muy contenida, más como una confirmación a posteriori del aumento de los rendimientos de los bonos, que como una medida para frenar la inflación. Esto muestra que el Banco de Japón actúa con extrema cautela, como si caminara por la cuerda floja, temiendo que un paso en falso derrumbe la inversión y el consumo. Posteriormente, seguirá monitoreando de cerca todos los indicadores económicos para evitar sorpresas.

Figura 2 Tasa de política del Banco de Japón y rendimiento de los bonos del gobierno a 10 años

II. El dilema de la economía japonesa

1. Lógica

El 9 de enero de 2026, los medios informaron que Sanae Takaichi disolvería la Cámara de Representantes a finales de enero para convocar nuevas elecciones. Uno de los objetivos es consolidar su posición en el poder para poder implementar su política de expansión fiscal.

En la actualidad japonesa, una expansión fiscal sin duda provocará la siguiente cadena de reacciones:

Expansión fiscal → el mercado teme un déficit excesivo → venta de bonos → aumento vertiginoso de los rendimientos de los bonos. Esto conlleva las siguientes consecuencias:

[1] El aumento de las tasas de los préstamos puede requerir garantías adicionales para los préstamos anteriores; el coste de financiación de las empresas sube, algunos proyectos de inversión pueden dejar de ser rentables y las empresas reducirán la inversión.

[2] El valor de los bonos en poder de las instituciones financieras se reduce, lo que puede requerir garantías adicionales de los prestatarios.

[3] Debido al aumento de las tasas de interés, los hogares deberían reducir el consumo y posponerlo para el futuro. Pero debido a la inflación y la incertidumbre sobre cuándo se podrá controlar, los hogares también deberían aumentar el consumo (para evitar que su dinero pierda aún más valor). Así, los hogares se ven en una situación de dilema. De hecho, los salarios reales llevan 11 meses consecutivos en negativo, lo que reduce el poder adquisitivo de los hogares.

[4] El gobierno enfrenta una mayor presión de intereses, lo que dificulta aún más la emisión de deuda. El mercado pierde confianza en los bonos del gobierno japonés, teme una crisis de deuda, por lo que sigue vendiendo bonos japoneses; vende yen y compra dólares; esto provoca, por un lado, que suban los rendimientos de los bonos y, por otro, que el yen se deprecie frente al dólar estadounidense.Este comportamiento del mercado podría realmente desencadenar una crisis de deuda.

Esto es lo que ha estado ocurriendo desde noviembre. Si el Partido Liberal Democrático de Japón obtiene una gran victoria en las elecciones de la Cámara de Representantes a principios de febrero, y el gabinete de Takaichi puede implementar la política de expansión fiscal, estas reacciones en cadena continuarán.

2. El "trilema imposible"

Según el "trilema imposible" de Mundell (Robert A. Mundell), entre política monetaria independiente, libre flujo de capitales y estabilidad cambiaria, sólo se pueden lograr dos de las tres a la vez.

Actualmente, EE.UU. está en un ciclo de bajada de tasas (aunque muy lento), mientras que Japón sube tasas. Es decir, el Banco de Japón ha optado por una política monetaria independiente de la estadounidense. Al mismo tiempo, no puede renunciar al libre flujo de capitales,por lo que necesariamente renuncia a la estabilidad cambiaria y permite que el yen se deprecie frente al dólar.

3. El dilema del Banco de Japón

Aun así, el Banco de Japón enfrenta un dilema. Porque:

El aumento del rendimiento de los bonos significa que el Banco de Japón debería seguir subiendo tasas para confirmar el comportamiento del mercado de elevar los rendimientos. Pero si sube demasiado las tasas, perjudicará el consumo y la inversión, y el crecimiento del PIB real caerá, lo que podría llevar a una recesión (aterrizaje brusco). Esto sí podría bajar la inflación, pero provocaría:

[1] El gobierno consideraría aún más necesario expandir el gasto público para impulsar la economía. Esto elevaría aún más el déficit, el mercado se preocuparía más por una crisis de deuda, los rendimientos de los bonos subirían aún más y el yen se depreciaría más.

[2] En caso de recesión, el yen también sería abandonado y se depreciaría.

En resumen, el Banco de Japón está realmente atrapado en un dilema. Debe sopesar cuidadosamente entre "controlar la inflación" y "mantener el crecimiento económico", caminar por la cuerda floja y buscarun aterrizaje suave. Esto es sumamente difícil y pone a prueba la capacidad del banco central.

Para lograr un aterrizaje suave, no se atreve a subir las tasas demasiado rápido ni demasiado alto, pero esto conlleva el riesgo de no poder controlar la inflación. Si la inflación dura demasiado, los hogares formarán fuertes expectativas inflacionarias, lo que complicará aún más la situación en el futuro.

4. Opciones en situaciones extremas.......

Si el Banco de Japón sube las tasas demasiado lento, la inflación sigue alta, suben los rendimientos de los bonos y el yen se deprecia frente al dólar. Si sube las tasas demasiado rápido, provoca recesión y el yen igualmente se deprecia frente al dólar.En resumen, la depreciación del yen frente al dólar es un hecho seguro.

Aún peor, la depreciación del yen frente al dólar importará inflación desde el extranjero, dificultando aún más el control de la inflación. Para controlarla, sería necesario subir aún más las tasas, lo cual es muy arriesgado.

En realidad, en casos extremos, el Banco de Japón tiene dos opciones:

[1] Mostrar determinación, como hizo el expresidente de la Fed, Paul Volcker alrededor de 1980, ignorar el crecimiento económico, subir bruscamente las tasas y elevar la tasa de interés real por encima de la tasa neutral (alrededor de -1% a -0,5%), romper las expectativas inflacionarias y controlar la inflación. Esto sin duda llevaría a recesión y depreciación del yen. Luego se trataría la recesión.

Sin embargo, actualmente el IPC subyacente de Japón (sin alimentos frescos) ronda el 3%, aún no ha llegado a una inflación galopante, por lo que no sería necesario tomar medidas tan drásticas.

[2] Imponer controles de cambio, prohibiendo la libre conversión del yen. Al mismo tiempo, aplicar una política monetaria independiente y subir tasas. Pero esto dañaría la posición internacional del yen. Por tanto, no se tomaría tal medida salvo que sea absolutamente necesario.

Sin embargo, creo que Japón no debería preocuparse por el tipo de cambio del yen y dejar que siga depreciándose, total no pueden controlarlo. Así, la política monetaria estaría menos restringida. La depreciación del yen sólo implica que el PIB per cápita en dólares bajará.

III. Bolsa japonesa

Mientras el Banco de Japón sube tasas y se venden yenes y bonos japoneses, la bolsa japonesa sigue subiendo. La lógica sería: actualmente el Banco de Japón sube tasas despacio y con mucha cautela. Es muy probable que la inflación continúe durante un tiempo. Los hogares ven la bolsa como una forma de preservar el valor de sus activos y combatir la inflación.

Figura 3 Índice Nikkei 225

Además, desde que el Ministerio de Comercio de China anunció el 6 de enero la prohibición de exportaciones a Japón (UTC+8), los japoneses han empezado a pensar en la "sustitución nacional", y las "acciones conceptuales de sustitución nacional" han subido fuertemente.Por ejemplo, la derecha japonesa está promoviendo el desarrollo de lodos de tierras raras en el fondo marino de la isla Minamitori, diciendo que hay 16 millones de toneladas, suficientes para cientos de años, y que Japón no necesita depender de las tierras raras chinas.

En realidad, esos lodos están a 5,500-6,000 metros de profundidad y su extracción es extremadamente difícil. Incluso si se extraen, no se pueden usar de inmediato, y requieren refinación. Alcanzar una pureza del 99.9999% y dominar la tecnología de refinación lleva años, y para entonces la economía japonesa ya estaría muy deteriorada (las reservas actuales duran sólo unos meses). Por eso, algunos ingenieros japoneses los llaman "basura". Sin embargo, la derecha japonesa ignora esto y los considera su salvavidas, haciendo subir acciones comoToyo Engineering (código 6330).

Figura 4 Gráfico de velas de Toyo Engineering (6330)

IV. Alquileres de viviendas

El 14 de enero de 2026 (UTC+8), la sección online de "Nikkei News" informó que "el alquiler en los 23 distritos de Tokio supera el 40% de los ingresos familiares". "Actualmente, el alquiler medio solicitado de apartamentos de 50-70 metros cuadrados en los 23 distritos está aumentando rápidamente, un 10% más que el año pasado."

El fuerte aumento de los alquileres indica que las expectativas de inflación se están reforzando y que los precios de la vivienda ya son altos. Esto supone un nuevo reto para el Banco de Japón.

Que el alquiler supere el 40% de los ingresos familiares sin duda reduce el consumo. Una economía así es anómala. En EE.UU., el alquiler suele representar una alta proporción de los ingresos, lo que incluso llevó a Trump a anunciar hace unos días la prohibición de que grandes instituciones compren edificios completos, intentando así bajar los precios y que más personas puedan comprar su propia vivienda.

V. Raíz del dilema

Al margen de las causas políticas, la raíz económica del dilema japonés es en realidad una sola: la falta de abundantes oportunidades de inversión con alta rentabilidad. Dicho de forma más técnica, la tasa de retorno (marginal) media del capital social es baja. Por eso, cuando suben las tasas de interés, muchos proyectos dejan de ser rentables, las empresas no soportan el aumento del coste de financiación y la economía se vuelve frágil y carece de resiliencia. El Banco de Japón lo sabe, por eso sube tasas con mucha cautela.

Este problema de la economía japonesa viene de lejos, desde los años 90. Esto llevó a Japón a una recesión prolongada, obligando a las empresas a buscar la supervivencia en el exterior. Décadas de envejecimiento, baja natalidad y no haber aprovechado bien las oportunidades de la industria de telecomunicaciones y electrónica han agravado el problema e impedido que Japón salga de la recesión (ver mi libro para un análisis más detallado).

Peor aún, desde finales de 2022 la ola de la IA avanza con fuerza, liderada por empresas de China y EE.UU., y Japón parece haberse quedado atrás. El plan de expansión fiscal lanzado por el gobierno de Takaichi en noviembre de 2025 pretendía financiar el desarrollo de la industria de IA, pero ha encontrado muchos obstáculos y desconfianza de los inversores. Si Japón queda rezagado en esta revolución tecnológica, le será muy difícil salir del atolladero. El riesgo de caer en la trampa de ingresos medios no es descartable. No entiendo cómo, en este contexto, la derecha japonesa se atreve a enfrentarse a China.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Las altcoins ganan impulso mientras Ethereum lidera: ¿es la adopción generalizada lo siguiente?

Los aranceles de Trump sobre Groenlandia han descarrilado completamente la estrategia de apaciguamiento de la UE

El Consejo Europeo convocará conversaciones urgentes sobre los aranceles de Trump y las opciones de represalia de la UE