Las acciones de Cisco: Ganancias superiores y optimismo por la IA, pero se avecina un futuro matizado

Los inversores en acciones de Cisco tuvieron muchos motivos para alegrarse con el informe de ganancias más reciente de la compañía, ya que el fuerte crecimiento en infraestructuras impulsadas por IA alimentó un aumento tanto en los ingresos como en el entusiasmo de los inversores. Sin embargo, un análisis más profundo de las cifras y las tendencias subyacentes revela un futuro más matizado para las acciones de Cisco: uno en el que nuevas oportunidades se mezclan con desafíos persistentes. Esta guía completa explorará los puntos destacados de las ganancias de Cisco, el estado de sus segmentos de negocio, sus iniciativas de IA, su posicionamiento competitivo y lo que le depara el futuro a quienes estén interesados en las acciones de Cisco.

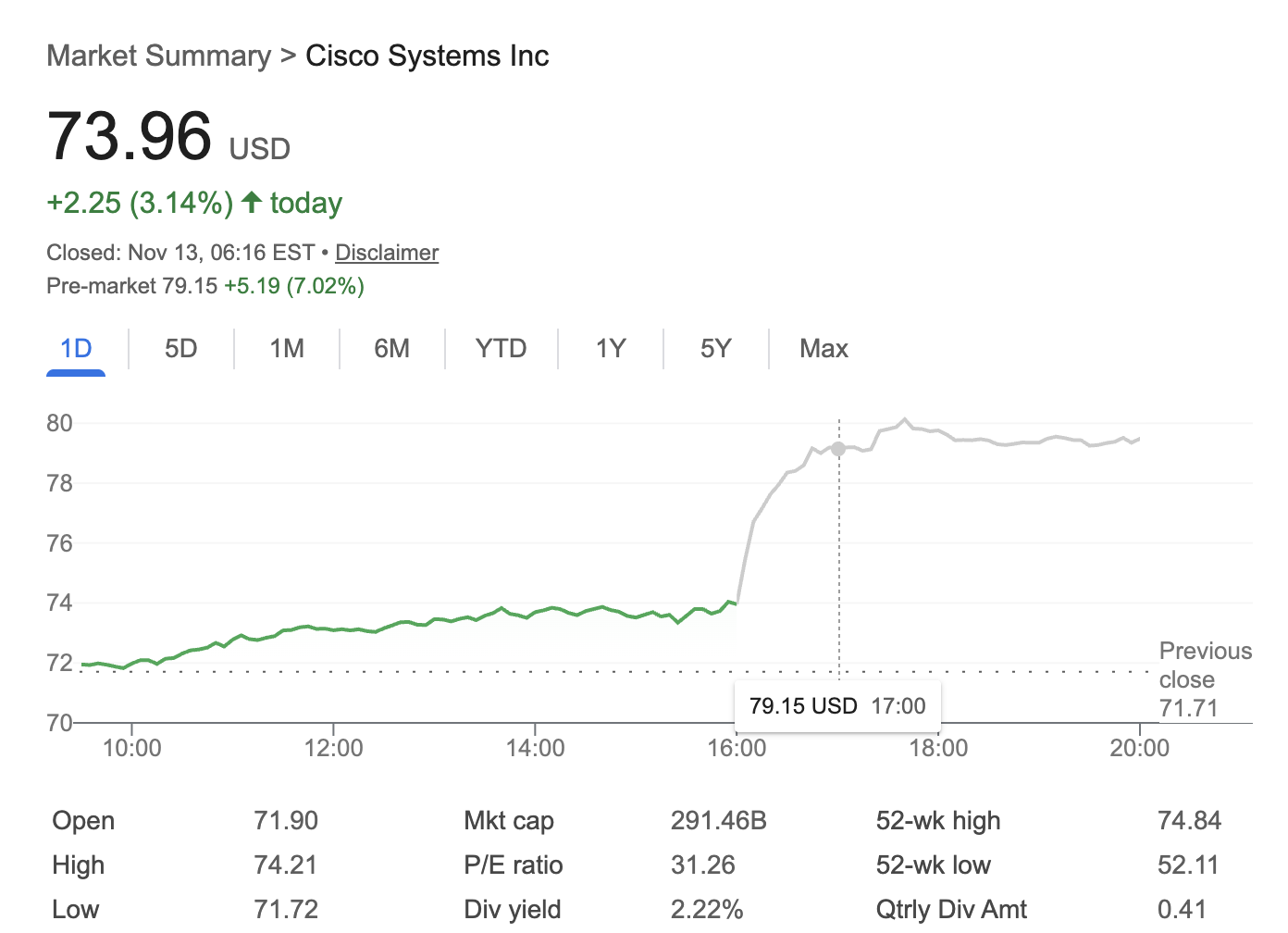

Fuente: Google Finance

Las acciones de Cisco se disparan tras sólidos resultados

Cisco Systems, Inc. (NASDAQ: CSCO) presentó un impresionante informe de ganancias del primer trimestre fiscal, elevando el valor de las acciones de Cisco más de un 7% en las operaciones post-mercado y llegando a una ganancia acumulada en el año de aproximadamente 25%. Los ingresos crecieron un 8% interanual hasta los 14,88 mil millones de dólares, con una ganancia no-GAAP por acción (EPS) de 1,00 dólares—un aumento del 10% que superó las expectativas de los analistas. Mientras tanto, la compañía elevó su pronóstico de ingresos para el año completo a 60,2–61,0 mil millones de dólares, y espera una ganancia no-GAAP por acción anual de entre 4,08 y 4,14 dólares.

Gran parte de este optimismo está vinculado a la creciente demanda de equipos de red avanzados que alimentan la última ola de implementaciones de inteligencia artificial (IA). Las acciones de Cisco se han beneficiado a medida que los inversores apuestan por la creciente relevancia de la compañía en la era de la IA. Pero, ¿esta euforia actual anuncia un rendimiento superior sostenido para las acciones de Cisco? La respuesta puede ser más compleja.

Impulso de IA: El principal motor de crecimiento

Los pedidos de infraestructura de IA se aceleran

El rápido aumento de los pedidos de infraestructura de IA fue la narrativa más destacada en los últimos resultados de Cisco. Específicamente, los pedidos enfocados en IA aumentaron a 1.300 millones de dólares este trimestre, un crecimiento significativo frente a los 800 millones del periodo anterior. Este avance ha sido impulsado principalmente por clientes de centros de datos “hiperescala” que buscan soluciones de red robustas para satisfacer las demandas de capacitación e implementación de IA a gran escala.

Para satisfacer estas necesidades, Cisco renovó su portafolio de productos, introduciendo switches Ethernet de próxima generación desarrollados con chips de Nvidia. Según el CEO Chuck Robbins, la demanda de redes de IA seguras y de alto rendimiento ha desencadenado un nuevo ciclo de actualización de varios años y miles de millones de dólares en los entornos empresariales y universitarios. Las acciones de Cisco han disfrutado del viento a favor de este entusiasmo de mercado, aunque estos ciclos pueden ser irregulares.

Cómo Cisco se posiciona para la IA

El impulso de Cisco en IA depende de varias jugadas estratégicas. Primero, Cisco está renovando su hardware—específicamente, el rediseño de chips y sistemas de enrutamiento dedicados a soportar cargas de trabajo de IA. Estos productos colocan a Cisco en competencia directa con rivales como Broadcom y HP Enterprise, elevando las apuestas en una industria que evoluciona rápidamente.

Una asociación exclusiva con Nvidia también ha comenzado a dar como resultado switches optimizados para IA, proporcionando a Cisco una diferenciación crucial en redes para IA. Internamente, Cisco está adoptando herramientas de IA para el desarrollo; hasta este año, casi el 25% del código de software de la compañía es generado o asistido por IA, un salto notable desde solo el 4% del año anterior. Tales avances operativos demuestran la determinación de Cisco de aprovechar la IA no solo como impulsor de productos, sino también como motor de eficiencia e innovación.

Rendimiento por segmento: Un panorama mixto

Núcleo de redes fuerte, seguridad y colaboración rezagadas

Si bien la infraestructura de IA y la red principal ofrecen resultados sólidos, el rendimiento en los segmentos de negocio de Cisco es desigual, una realidad que modera cierto entusiasmo por las acciones de Cisco.

El segmento de redes e infraestructura sigue siendo el motor de crecimiento de la empresa, registrando un aumento del 15% en los ingresos interanuales hasta los 7,77 mil millones de dólares. Los pedidos de productos, liderados por switches, enrutadores, soluciones inalámbricas e IoT, crecieron un 13%. Las actualizaciones e inversiones preparadas para IA impulsaron esta tendencia, en línea con el reciente sentimiento positivo sobre las acciones de Cisco.

No obstante, la división de seguridad de Cisco vio caer sus ingresos un 2% hasta los 1.980 millones de dólares, lo que genera dudas sobre los retornos de su adquisición de Splunk por 28 mil millones de dólares, una inversión destinada a fortalecer las ofertas de seguridad y observabilidad de Cisco. De hecho, el crecimiento del segmento tras la adquisición es solo del 6%, por debajo del desempeño de Splunk antes de la compra.

El segmento de colaboración también enfrentó vientos en contra, con ingresos un 3% inferiores interanual, llegando a 1.060 millones de dólares. Si bien el liderazgo de Cisco ha priorizado los ingresos recurrentes por software, este cambio estratégico está retrasado. El hardware sigue representando aproximadamente el 75% de los ingresos de la empresa, y los ingresos recurrentes por software no han logrado hasta ahora compensar la evolución de la demanda de TI empresarial. Estas realidades frenan parte del ánimo alcista sobre las acciones de Cisco como una jugada tecnológica transformadora.

Perspectivas para las acciones de Cisco: Valoración, objetivos y orientación

Pronósticos al alza, pero persiste el optimismo cauteloso

La dirección de Cisco entregó un pronóstico superior al consenso para el próximo trimestre: se espera que los ingresos del segundo trimestre estén entre 15,0–15,2 mil millones de dólares, con una EPS no-GAAP entre 1,01–1,03 dólares. Para el año fiscal completo, el pronóstico de ingresos se sitúa ahora entre 60,2–61,0 mil millones de dólares—una revisión al alza de alrededor de 1.000 millones en comparación con las estimaciones anteriores.

Aun así, el consenso de los analistas es medido. El precio objetivo promedio para las acciones de Cisco en los próximos 12–18 meses es de 76 dólares, lo que representa un potencial de subida del 14% desde los niveles actuales, con estimaciones que oscilan entre 87 y 56 dólares. El actual PER adelantado ronda las 22 veces las ganancias, una valoración moderada para una tecnológica de gran capitalización con tasas de crecimiento de un solo dígito medio. Aunque las acciones de Cisco parecen razonablemente valoradas y atractivas para quienes buscan dividendos, los destacados beneficios de capital de dos dígitos no están asegurados a menos que el crecimiento se acelere significativamente.

Dividendos y retornos para accionistas

La sólida generación de efectivo de Cisco permite realizar retornos de capital robustos, con 3,6 mil millones de dólares devueltos a los accionistas en el último trimestre a través de dividendos y recompra de acciones. El confiable dividendo de la compañía y su valoración moderada refuerzan aún más las acciones de Cisco como una opción atractiva para inversores enfocados en ingresos.

Panorama competitivo y riesgos

El camino a seguir para las acciones de Cisco no está exento de obstáculos. El hardware todavía domina la mezcla de ingresos, lo que deja a Cisco vulnerable a los ciclos de gasto en TI. Los segmentos de seguridad y colaboración—antes el núcleo de la transformación impulsada por software de Cisco—enfrentan crecimiento lento o contracción. También se ciernen amenazas competitivas de empresas de redes “cloud-native” y proveedores de infraestructura a gran escala que crean soluciones integradas y de bajo costo. El sostenimiento de los márgenes completa la lista de métricas clave que los inversores de Cisco deben monitorear.

Gran parte de la demanda actual de IA podría resultar cíclica o de corta duración, y la sostenibilidad de los nuevos pedidos relacionados con IA sigue siendo incierta. Para que las acciones de Cisco salgan de su rango de precios actual en los próximos años, la compañía deberá demostrar que no solo puede subirse a la ola de la IA, sino también lograr una expansión genuina y sostenible de los márgenes en sus negocios de software y suscripción.

Pronóstico a largo plazo para las acciones de Cisco: qué esperar

Las proyecciones para las acciones de Cisco sugieren un rango probable de precios de 71–76 dólares por acción bajo escenarios base, lo que se traduce en ganancias totales de tamaño medio (mid-teens) y un crecimiento anualizado del 3–4%. Los analistas ven las acciones de Cisco como una “compounder”—una opción estable para quienes buscan estabilidad más que crecimiento explosivo.

Para superar estas expectativas, Cisco deberá acelerar su transición hacia ingresos recurrentes por software, capturar una mayor parte del gasto en transición de TI empresarial y ejecutar sin fisuras tanto en hardware como en software.

Conclusión

Actualmente, las acciones de Cisco disfrutan de un impulso positivo, respaldado por la firme demanda de infraestructura de red para IA y un sólido negocio de redes básicas. Sin embargo, el rendimiento mixto de los segmentos de software y seguridad, junto con la transición gradual de la empresa hacia un modelo de software recurrente, sugieren una perspectiva más moderada a medio y largo plazo.

Para los inversores, las acciones de Cisco siguen siendo una opción estable y generadora de dividendos. La clave del rendimiento superior dependerá de la capacidad de la compañía para convertir el entusiasmo actual por la IA en un crecimiento consistente en todas sus unidades comerciales. Quienes consideren acciones de Cisco como parte de una cartera diversificada deben ponderar su fiabilidad respecto a los ingresos frente a expectativas realistas y modestas para la apreciación del precio de las acciones en los próximos años.

Descargo de responsabilidad: Las opiniones expresadas en este artículo son solo para fines informativos. Este artículo no constituye una aprobación de ninguno de los productos y servicios mencionados, ni asesoramiento de inversión, financiero o de trading. Se recomienda consultar a profesionales calificados antes de tomar decisiones financieras.