El académico da la sorpresa: el profesor de pueblo Waller es el principal candidato para presidente de la Reserva Federal

Las stablecoins, los RWA y los pagos on-chain están entrando en un periodo de rara resonancia política.

Autor: Ethan, Odaily

En la madrugada del 12 de septiembre, hora del este asiático, el mercado de tasas de fondos federales de Estados Unidos envió una señal sumamente clara: la probabilidad de que la Reserva Federal baje la tasa de interés en 25 puntos básicos en la reunión de este mes ya alcanza el 93,9%. Tras cinco reuniones consecutivas sin cambios, el mercado finalmente recibe un giro en la dirección de la política monetaria. Al mismo tiempo, otra apuesta que afecta el rumbo de la Fed en los próximos dos años avanza silenciosamente: ¿Quién sucederá a Powell como el próximo presidente de la Reserva Federal?

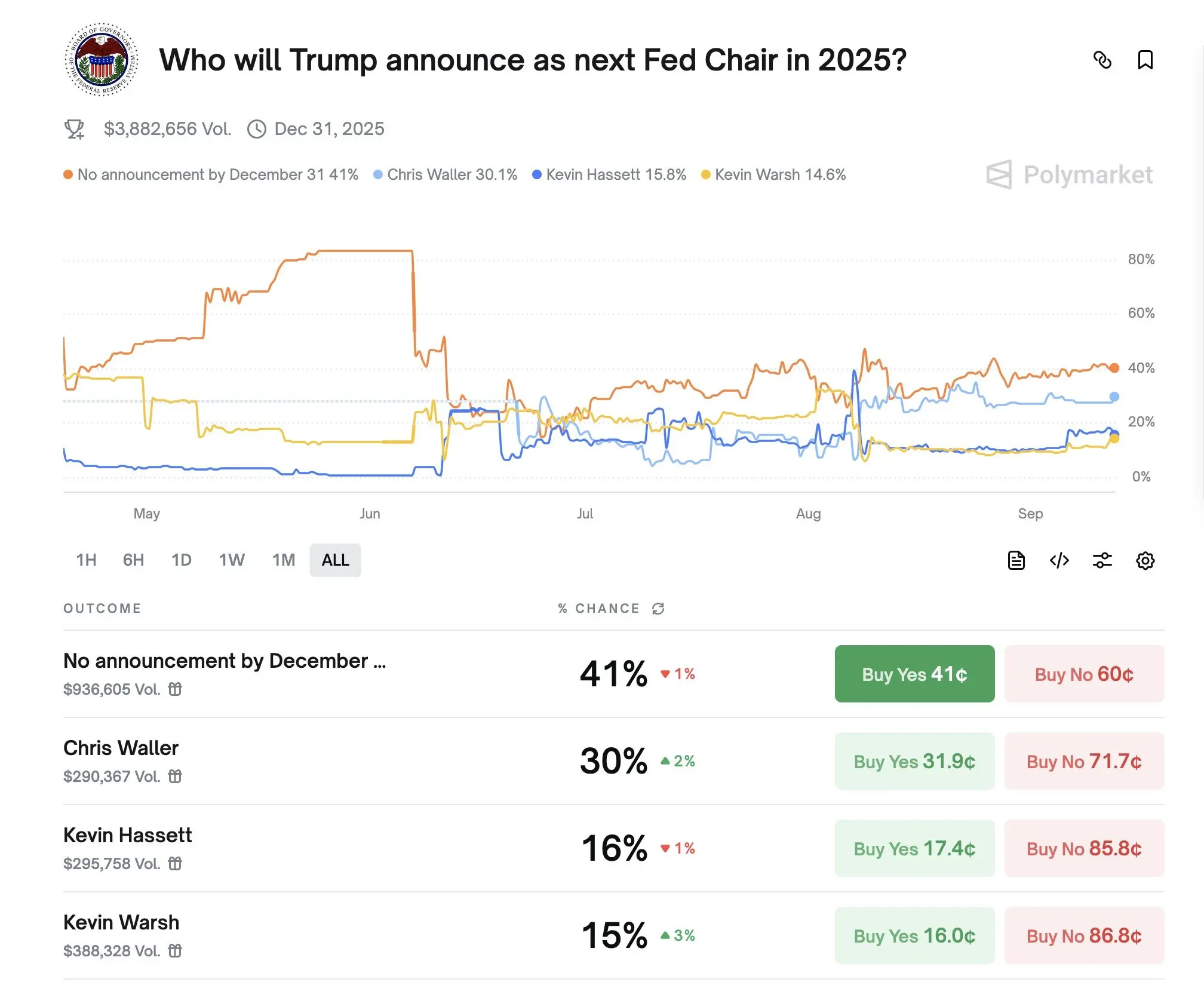

En la plataforma descentralizada de predicciones Polymarket, hasta esa misma fecha, el actual gobernador de la Fed, Christopher Waller, lideraba con un 30% de probabilidades, superando a los otros dos competidores del “grupo Kevin”: Hassett (16%) y Warsh (15%). Sin embargo, el mercado también contempla una posibilidad más dramática: la probabilidad de que “Trump no anuncie al sucesor antes de fin de año” sigue siendo la más alta, con un 41%.

Estos datos muestran que el mercado está apostando en dos direcciones a la vez: una es la senda de recortes de tasas ya consensuada, y la otra es la aún incierta disputa por el liderazgo monetario. Entre ambas, el nombre de Waller aparece repetidamente en los debates de trading y en las discusiones de política.

¿Por qué el mercado empieza a “creer en Waller”?

La historia de un “miembro atípico de la Fed”: ¿cómo un profesor de pueblo llegó al centro de la escena?

El origen y la trayectoria de Waller son inusuales dentro del sistema de la Fed. No proviene de la Ivy League, ni ocupó cargos importantes en Goldman Sachs o Morgan Stanley; nació en un pequeño pueblo de Nebraska con menos de 8.000 habitantes, y su punto de partida fue Bemidji State University, donde obtuvo su licenciatura en Economía. En 1985, obtuvo su doctorado en Economía en Washington State University y comenzó una larga carrera académica, enseñando e investigando durante 24 años en Indiana University, University of Kentucky y University of Notre Dame.

Luego pasó 24 años en el ámbito académico investigando teoría monetaria, enfocándose principalmente en la independencia de los bancos centrales, los sistemas de mandatos y los mecanismos de coordinación de mercado. No fue hasta 2009 que dejó el campus para unirse a la Reserva Federal de St. Louis como director de investigación. En 2019, Trump lo nominó para el directorio de la Fed, un proceso lleno de controversias y confirmaciones difíciles, pero finalmente, el 3 de diciembre de 2020, el Senado aprobó su nombramiento por un estrecho margen de 48 a 47. Waller ingresó a la cúpula de la Fed a los 61 años, mayor que la mayoría de los gobernadores, pero esto se convirtió en una ventaja: no tiene grandes compromisos, no le debe favores a Wall Street y, tras su paso por la Fed de St. Louis, sabe que la Fed no es un bloque monolítico; las voces disidentes no solo se toleran, a veces se alientan.

Este recorrido le permite tener juicio profesional y libertad de expresión, sin ser catalogado como portavoz de ninguna facción. Desde la perspectiva de Trump, alguien así es más fácil de “usar”; para el mercado, un candidato así significa “menos incertidumbre”.

Sin embargo, en un juego de sucesión donde se entrecruzan la burocracia y la voluntad política, Waller no es el típico candidato favorito del mercado. Su carrera es más académica y técnica, no es conocido por su discurso público ni aparece frecuentemente en la televisión financiera.

Aun así, este perfil lo ha convertido en el “candidato de consenso” mencionado en herramientas de mercado y comentarios políticos. La razón es su triple compatibilidad:

Primero, su estilo de política monetaria es flexible, pero no especulativo.

Waller no es un “halcón inflacionario” típico ni un defensor de la expansión monetaria. Sostiene que la política debe adaptarse a las condiciones económicas: en 2019 apoyó recortes de tasas para anticipar una recesión; en 2022 respaldó subas rápidas para frenar la inflación; y en 2025, con la economía desacelerándose y la inflación bajando, fue uno de los primeros en votar por recortes. Este estilo “no ideológico” es especialmente valioso en la Fed, hoy altamente politizada.

Segundo, sus relaciones políticas son claras y su perfil técnico es impecable.

Waller fue nominado por Trump en 2020, siendo uno de los pocos funcionarios de política monetaria en el sistema republicano que logra combinar “neutralidad técnica” y “compatibilidad política”. No es visto como “allegado a Trump”, ni es rechazado por el establishment del partido, lo que le da mayor margen de maniobra en la feroz competencia partidaria.

A diferencia de Hassett, de postura marcada y alineamiento fuerte, y de Warsh, con lazos estrechos con Wall Street, Waller muestra un perfil de tecnócrata puro. Es más fácil verlo como “un profesional confiable”, y en el contexto de polarización política en EE.UU., esta imagen desideologizada y basada en la capacidad profesional lo convierte en un candidato sólido y aceptable para todos.

Tercero, su actitud hacia la tecnología cripto es de “tolerancia” dentro del sistema.

Waller no es un “creyente cripto”, pero es uno de los que más ha hablado sobre stablecoins, pagos con IA y tokenización dentro de la Fed. No apoya la innovación liderada por el gobierno ni los CBDC, pero sí respalda las stablecoins privadas como herramienta para mejorar la eficiencia de pagos, y propone que “el gobierno debe construir la infraestructura básica como una autopista, y dejar el resto al mercado”.

Entre las finanzas tradicionales y los activos digitales, comparado con los otros dos candidatos, probablemente sea el único alto funcionario de la Fed que envía una señal clara de “colaboración público-privada”.

Olfato y sentido del timing: sabe cuándo hablar y cuándo callar

En julio de este año, la Fed celebró la reunión de verano del FOMC. Aunque el mercado esperaba que se mantuvieran las tasas, ocurrió algo inusual: Waller y Michelle Bowman votaron en contra, proponiendo un recorte inmediato de 25 puntos básicos.

Este tipo de “veto minoritario” es raro en la Fed. La última vez que ocurrió algo similar fue en 1993.

Dos semanas antes de la votación, Waller ya había adelantado su postura en un seminario de bancos centrales en la Universidad de Nueva York. Su discurso público defendía que “los datos económicos actuales justifican un recorte moderado”. Formalmente, fue una “comunicación anticipada” técnica; pero en cuanto al timing, fue una señal política. En ese momento, Trump tenía una relación ambivalente con Powell y lo criticaba en Truth Social, exigiendo “recortes inmediatos”. El voto y el discurso de Waller no se alinearon completamente con el presidente, pero tampoco protegieron a Powell. Se posicionó justo entre el “ajuste de política” y la “independencia técnica”.

En un entorno tan politizado en la Fed, un gobernador que sabe calibrar y elegir el momento para expresarse demuestra cualidades de liderazgo.

Trump criticó a Powell por su “pésima e incompetente” gestión en la construcción y administración del edificio de la Fed

¿Qué pasará en el mercado cripto si llega al poder?

Para el mercado cripto, “quién dirige la Fed” nunca es solo un chisme, sino un reflejo triple de expectativas políticas, sentimiento de mercado y camino regulatorio. Si esta vez es Waller quien asume la presidencia, debemos pensar seriamente cómo tres tipos de actores volverán a valorar el futuro.

Primero, para los emisores de stablecoins y el sector de cumplimiento, se abrirá una gran “ventana de diálogo regulatorio”

Waller ha dejado claro en varios discursos su oposición a las monedas digitales de bancos centrales (CBDC), diciendo que “no resuelven las fallas del sistema de pagos actual”, y en cambio destaca las ventajas de las stablecoins privadas (como USDC, DAI, PayPal USD, etc.) en eficiencia de pagos y liquidación transfronteriza. Sostiene que la regulación debe venir “por legislación del Congreso y no por expansión de agencias”, y pide que “estas nuevas tecnologías no sean estigmatizadas”.

Esto significa que, si llega a presidente, proyectos como Circle, MakerDAO, Ethena, etc., podrían entrar en un “período de certeza institucional”, dejando de estar en la zona gris entre la SEC y la CFTC. Más importante aún, la visión de Waller de “mercado líder, gobierno facilitador” podría impulsar a Tesoro, FDIC y otros organismos a coordinar un marco regulatorio para stablecoins, promoviendo políticas de “licenciamiento, normalización de reservas y estandarización de divulgación de información”.

Segundo, para activos principales como BTC y ETH, será un “paraguas de protección intermedia” con sentimiento positivo y regulación más laxa

Aunque Waller no ha elogiado públicamente a bitcoin o ethereum, en 2024 declaró: “La Fed no debe tomar partido en el mercado”. Esta frase, aunque breve, implica que la Fed no buscará “reprimir los sistemas no dolarizados”, siempre que no amenacen la soberanía de pagos ni la estabilidad sistémica.

Esto dará a BTC y ETH una “ventana de regulación relativamente suave”. Aunque la SEC podría seguir cuestionando su naturaleza de valores, si la Fed no impulsa los CBDC, no bloquea los pagos cripto ni interviene en actividades on-chain, el sentimiento especulativo y la tolerancia al riesgo del mercado mejorarán naturalmente.

En resumen, en la “era Waller”, bitcoin quizás no reciba “apoyo oficial”, pero sí un “alivio regulatorio” natural.

Tercero, para desarrolladores e innovadores nativos de DeFi, será una “ventana de diálogo con el banco central” sumamente valiosa

Este año, Waller mencionó en varias ocasiones “pagos con IA”, “contratos inteligentes” y “tecnología de libro mayor distribuido”, y afirmó: “No necesariamente adoptaremos estas tecnologías, pero debemos entenderlas”. Esta postura contrasta con la actitud de muchos reguladores que evitan o desprecian la tecnología cripto.

Esto abre un espacio crucial para los desarrolladores: no es necesario ser aceptados, pero al menos ya no serán rechazados.

Desde Libra hasta USDC, desde EigenLayer hasta Visa Crypto, generación tras generación de desarrolladores y reguladores bancarios han vivido una comunicación “de universos paralelos”. Si Waller asume, la Fed podría convertirse en el primer banco central dispuesto a dialogar con los nativos de DeFi.

En otras palabras, los desarrolladores cripto podrían estar ante el inicio de una “capacidad de negociación política” y “voz financiera” real.

Conclusión: el mercado de predicciones valora el futuro, la elección del presidente marca el rumbo

Si Waller será o no el nuevo presidente aún no está definido. Pero el mercado ya está negociando “cómo valorará el futuro si él es presidente”. Y la apuesta del 31% en los mercados de predicción sigue creciendo, muy por encima de sus rivales.

En este contexto, es seguro que las expectativas de recorte de tasas se están materializando; la industria cripto busca un punto de inflexión regulatorio; y los activos en dólares están en medio de una triple puja global de “emisión de bonos del Tesoro de EE.UU. - tasas altas - recuperación del apetito por riesgo”. Waller, como un “sucesor” políticamente aceptable, predecible en política y con potencial en el mercado, se convierte naturalmente en el foco de las apuestas.

Pero quizás haya otra cuestión a observar: ¿cómo reajustará el mercado estas expectativas si finalmente no es presidente de la Fed? Y si realmente asume, tal vez la “carrera por el próximo sistema del dólar” recién esté comenzando.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Las universidades de élite también cometen errores de inversión? Harvard invirtió fuertemente 500 millones de dólares en bitcoin justo antes de su desplome

El fondo de dotación de la Universidad de Harvard incrementó significativamente su inversión en ETF de bitcoin el trimestre pasado, alcanzando cerca de 500 millones de dólares, pero en este trimestre el precio de bitcoin cayó más de un 20%, exponiéndolo a un riesgo significativo de timing en la inversión.

El impacto estructural del próximo presidente de la Reserva Federal en la industria cripto: cambio de políticas y reconfiguración regulatoria

El cambio del próximo presidente de la Reserva Federal será un factor determinante para remodelar el entorno macroeconómico futuro de la industria de las criptomonedas.

Tether: el pilar más grande pero más frágil del mundo cripto