La apuesta financiera de Mr. Beast

La gran apuesta financiera de MrBeast: un experimento definitivo sobre la confianza.

En octubre de 2025, MrBeast presentó una solicitud de marca registrada llamada "MrBeast Financial" ante la Oficina de Patentes y Marcas de Estados Unidos.

Este joven de 27 años, que en el mundo real es capaz de enterrarse vivo para crear contenido y que en el mundo virtual cuenta con 450 millones de seguidores, planea expandir su imperio comercial desde la comida rápida y los snacks hasta la banca, la inversión e incluso una plataforma de intercambio de criptomonedas.

Según los documentos de la solicitud, lo que quiere crear es una plataforma SaaS que abarque procesamiento de pagos cripto, micropréstamos y gestión de inversiones. MrBeast y su imperio comercial, que apunta a una valuación de 5 billones de dólares, se preparan para irrumpir en un sector dominado por la confianza, el riesgo y la regulación: las finanzas.

No se trata de una incursión sin antecedentes. Ya posee la marca de snacks Feastables y la cadena de restaurantes virtuales MrBeast Burger. Pero los servicios financieros son completamente diferentes, ya que tocan los nervios más sensibles de las personas.

Aún más delicado es el hecho de que, apenas un año antes, estuvo en el centro de la polémica por sus inversiones en criptomonedas. Investigadores de blockchain lo acusaron de aprovechar su influencia para "sacar provecho" en varios proyectos, obteniendo ganancias de más de 10 millones de dólares.

Ahora, esta bestia mediática llena de controversias quiere llevar a sus cientos de millones de seguidores, en su mayoría de la Generación Z, a un mundo financiero estrictamente regulado.

Es una apuesta arriesgada. Su reputación está en juego y la confianza de toda una generación es la ficha. El resultado de esta jugada redefinirá la relación entre audiencia, finanzas y confianza.

El "Éxodo" bancario de la Generación Z

Los bancos tradicionales están perdiendo su futuro.

Los jóvenes ya no entran en esos templos de mármol y vidrio blindado. Cambian de banco dos o tres veces más que sus padres, y no lo hacen por mejores tasas de interés, sino por una mejor experiencia digital. Solo el 16% de la Generación Z dice "confiar plenamente" en los bancos tradicionales, una proporción casi el doble entre los millennials y casi el triple entre los baby boomers.

Para quienes crecieron entre algoritmos y pantallas, los trajes de los cajeros bancarios no resultan tan confiables como una interfaz de app fluida.

Los bancos tradicionales tardaron un siglo en construir mecanismos de confianza: sucursales físicas como símbolo de "accesibilidad", historia de marca como prueba de "resistencia", respaldo gubernamental como garantía de "solidez", mostradores de mármol y empleados de traje transmitiendo "profesionalismo" y "seriedad". Estos símbolos visuales y arreglos institucionales funcionaron en el pasado.

Bank of America | Fuente: BloomBeag

Pero para la Generación Z, que vive en un mundo de interacciones frecuentes y retroalimentación instantánea, lo que necesitan no es una prueba de confianza estática e institucional, sino una experiencia de confianza dinámica y perceptible. Que un banco tenga cien años de historia les importa menos que el diseño amigable de la app, la rapidez del soporte al cliente o la personalización de los productos según sus necesidades.

La raíz más profunda es el descontento arraigado de la Generación Z con el sistema financiero tradicional. Crecieron después de la crisis financiera de 2008, vieron cómo los grandes bancos fueron rescatados mientras la gente común sufría desempleo y pérdida de patrimonio. Fueron testigos de repetidos escándalos de filtración de datos y de cómo los ejecutivos de Wall Street sacrificaban la ética por intereses propios. Estas experiencias moldearon su desconfianza instintiva hacia las finanzas tradicionales.

La gran mayoría de la Generación Z se ve influenciada por las recomendaciones de influencers financieros, descubren nuevos productos financieros en redes sociales, aprenden sobre inversiones en Xiaohongshu y siguen a creadores de contenido financiero en TikTok. Detrás de estos comportamientos está el colapso y la reconstrucción de la base de confianza.

La Generación Z no busca "un mejor banco", sino algo completamente diferente: un ecosistema que integre sin fisuras servicios financieros, experiencias sociales y valores personales. Quieren que las finanzas dejen de ser un juego frío de números y se conviertan en un aliado que los entienda, los escuche y represente sus valores.

Eso es exactamente la oportunidad que MrBeast ha detectado.

Su relación con los fans ya ha superado el vínculo tradicional entre marca y consumidor, convirtiéndose en una relación cuasi-social. Los investigadores de redes sociales llaman a este fenómeno "interacción parasocial": los espectadores, al ver constantemente el contenido de una figura mediática, desarrollan una conexión emocional unilateral pero intensa, como si esa persona fuera su amigo en la vida real.

MrBeast entiende esto a la perfección.

Cada semana publica videos que son verdaderos espectáculos de redistribución de riqueza. Hace que 100 niños desafíen al hombre más fuerte del mundo, que desconocidos sobrevivan 100 días en un búnker nuclear para ganar 500 mil dólares, o se entierra vivo durante 50 horas; detrás de estos desafíos extremos hay un flujo constante de premios en efectivo.

Ha regalado efectivo, autos y casas por un valor acumulado de decenas de millones de dólares. Estos regalos no son un accesorio de su estrategia de marketing, sino el contenido mismo: la materialización continua del contrato de confianza con sus fans.

MrBeast se entierra vivo durante 50 horas | Fuente: Instagram

Cada regalo demuestra a sus seguidores que cumple lo que promete, que sus compromisos son reales y que está dispuesto a compartir lo que gana. Esta "generosidad visible" es, para la Generación Z, mucho más persuasiva que cualquier declaración de marca.

En 2024, MrBeast colaboró con la fintech MoneyLion para regalar 4.2 millones de dólares. Los jóvenes, confiando en MrBeast, descargaron la app de MoneyLion de buena gana. No estaban eligiendo un producto financiero, sino siguiendo a una persona en la que confían.

El éxito de esta campaña le mostró a MrBeast un potencial aún mayor: si logra convertir directamente su audiencia en servicios financieros, eliminando intermediarios, la eficiencia de monetización alcanzará niveles inéditos.

Los bancos tradicionales dicen: "Tenemos 100 años de historia, sobrevivimos a la Gran Depresión y a crisis financieras, tenemos respaldo gubernamental".

MrBeast dice: "Acabo de regalarle 100 mil dólares a cada una de 100 personas".

La confianza de los primeros se basa en la acumulación del pasado; la de los segundos, en el espectáculo del presente. Los primeros necesitan aval institucional; los segundos, amplificación algorítmica. Los primeros son estáticos y abstractos; los segundos, dinámicos y visibles.

Pero la paradoja es que la desconfianza de la Generación Z hacia las finanzas tradicionales proviene justamente de los defectos de los segundos en transparencia y ética. El sector financiero suele estar entre los menos confiables a nivel global, y el descontento de los jóvenes se debe en gran parte a la falta de ética ante el interés propio.

Entonces, ¿cómo puede MrBeast, un influencer con "manchas" en el mundo cripto, convertirse en su salvador financiero?

La distancia entre la "hoz" y la "casa de apuestas"

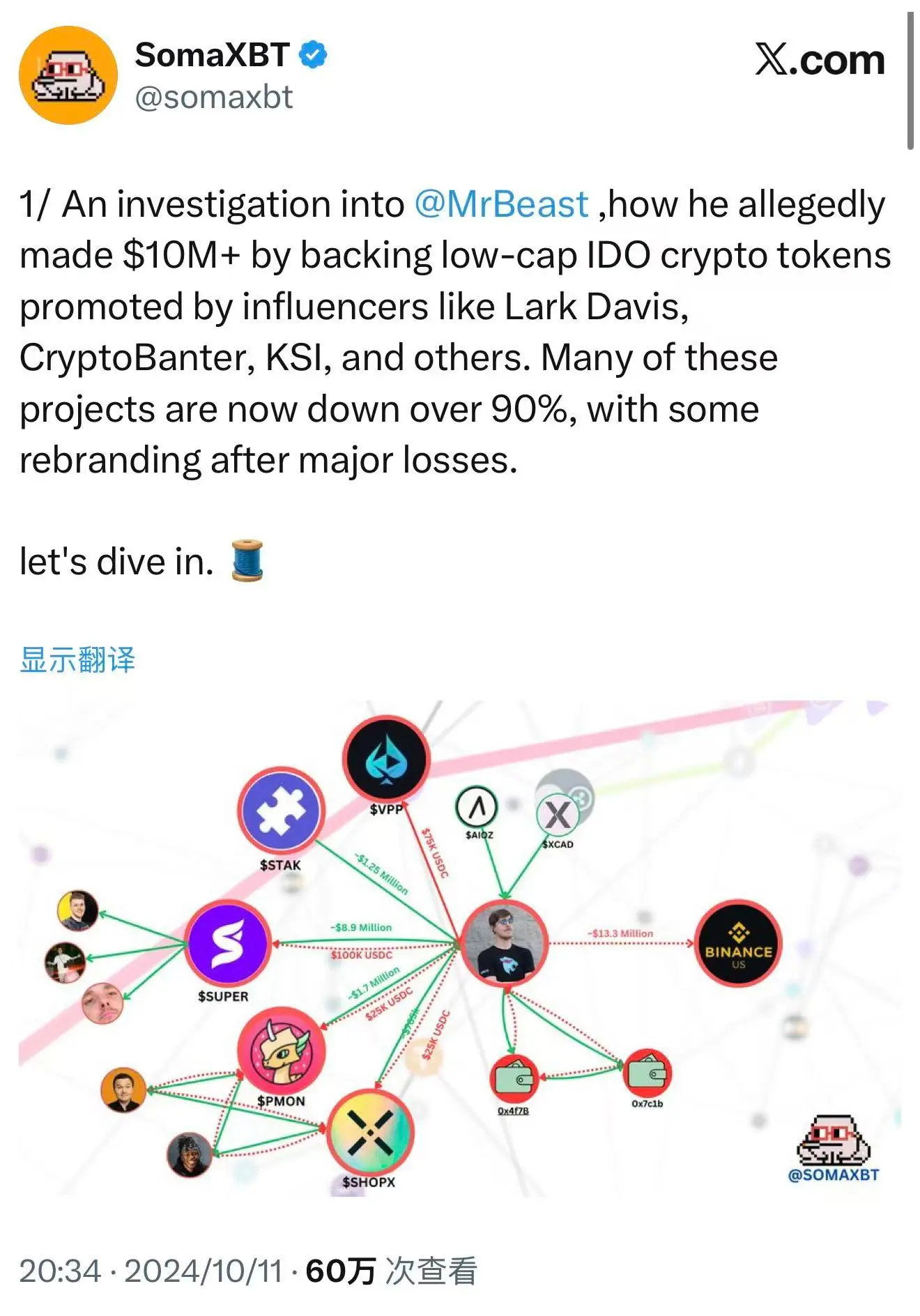

En octubre de 2024, el detective blockchain SomaXBT publicó en X un informe detallado que diseccionó el lado oscuro de MrBeast en el mundo cripto.

El informe rastreó direcciones de wallets vinculadas a MrBeast, acusándolo de participar en varios proyectos de "pump and dump". Estas acusaciones no eran infundadas, sino que se basaban en registros de transacciones públicos e inmutables en la blockchain. En el mundo descentralizado, cada transacción queda registrada para siempre, sin posibilidad de borrado o negación.

Revelaciones de SomaXBT sobre MrBeast | Fuente: X

El caso más típico es el de SuperFarmDAO. MrBeast invirtió 100 mil dólares en la preventa del proyecto, obteniendo un millón de tokens SUPER. Luego, usó su enorme influencia para promocionar el proyecto. El precio del token se disparó y el mercado se encendió. Entonces, empezó a vender.

Al final, esa inversión de 100 mil dólares le generó varios millones en ganancias. Detrás de esa cifra impactante están las pérdidas de innumerables inversores minoristas. Al ver la participación de MrBeast, creyeron que era una oportunidad confiable e invirtieron. Pero cuando él empezó a vender, el precio se desplomó y los minoristas quedaron atrapados.

Este modus operandi se repitió en proyectos como Polychain Monsters, STAK, VPP, SHOPX, entre otros. SomaXBT estima que MrBeast ganó más de 10 millones de dólares en total con estas operaciones.

Desde el punto de vista legal, estas acciones probablemente no violaron ninguna norma. MrBeast no prometió mantener los tokens a largo plazo ni infringió leyes de valores explícitas. El mercado cripto estaba en una zona gris regulatoria y muchas reglas tradicionales no aplicaban. En la bolsa tradicional, esto sería manipulación de mercado y conllevaría sanciones severas, pero en cripto, no existen esas reglas.

Desde el punto de vista ético, estas acciones generaron mucha controversia. Muchos en la comunidad cripto consideran que usar la influencia para inflar el precio de un token y luego vender es aprovecharse de la confianza de los fans. Esto destruye el valor a largo plazo del proyecto y daña la reputación del sector. Cuando los grandes KOLs usan la asimetría de información y su influencia para aprovecharse de los minoristas, el mercado se convierte en una versión más de Wall Street.

El equipo de MrBeast negó la participación directa, alegando que las inversiones eran gestionadas por terceros y que él no estaba al tanto. Pero esta defensa resulta poco convincente. Incluso si las decisiones las toma otro, su nombre e influencia son el núcleo de la atracción para los minoristas.

Cuando menciona un proyecto en redes sociales o aparece en sus videos, los fans lo interpretan como un respaldo. No importa quién apriete el gatillo, la bala lleva su nombre.

Ahora, en octubre de 2025, menos de un año después de la investigación de SomaXBT, MrBeast presenta la solicitud de marca "MrBeast Financial". Más llamativo aún, entre los servicios que planea ofrecer figuran "plataforma de intercambio de criptomonedas" y "operación de exchange descentralizado", precisamente el área donde antes fue polémico.

Parece querer decirle al mundo que el antiguo "cazador de incautos" ahora quiere convertirse en un "banquero" regulado.

Detrás de esto hay dos posibles lógicas de negocio, que no se excluyen entre sí.

La primera es el "blanqueo" comercial. Al crear una plataforma financiera regulada, intenta cubrir su pasado especulativo y reposicionarse como un proveedor responsable de servicios financieros. Esta estrategia no es rara en la historia de los negocios. Muchos especuladores se convirtieron en figuras del establishment creando instituciones formales. El fundador de JPMorgan fue un especulador agresivo en sus inicios, pero terminó siendo uno de los banqueros más respetados de Wall Street.

La segunda es una lógica comercial más profunda. Ha visto una vía más eficiente para convertir audiencia en activos financieros. En vez de invertir y operar a través de terceros, obteniendo ganancias especulativas únicas, prefiere crear su propia plataforma y controlar todo el ecosistema. Así, no solo gana con la creación de contenido, sino que puede cobrar comisiones por cada transacción financiera de sus fans, ganar intereses por cada préstamo y compartir beneficios de cada inversión.

Es la forma definitiva de monetización de la economía de creadores: de monetizar contenido a monetizar finanzas, de influencia a capital, de fans a clientes. Si tiene éxito, MrBeast inaugurará un nuevo modelo de negocio y será el primer "banquero influencer" en sentido estricto.

Pero, sea cual sea la lógica, debe enfrentar el mismo problema: la confianza es el núcleo de las finanzas, y una vez rota, reconstruirla cuesta exponencialmente más. Debe convencer a los reguladores de que alguien que antes aprovechó a los minoristas en cripto ahora tiene la capacidad, la voluntad y los sistemas para proteger los intereses de los consumidores.

Y, además, la espada de Damocles de la regulación pende sobre su cabeza.

Bailando en el filo de la regulación

En 2025, la regulación de las criptomonedas en Estados Unidos está experimentando un giro sutil.

El 31 de julio, el presidente de la SEC, Paul Atkins, anunció el lanzamiento del "Project Crypto", cuyo objetivo es reformar la ley de valores y fomentar la innovación cripto. Es una señal importante. En los últimos años, la SEC adoptó una postura dura contra el sector cripto, demandando a exchanges como Coinbase y Binance, intentando someter la mayoría de los activos cripto al marco de valores. Pero en 2025, el viento cambió.

El 29 de septiembre, la SEC y la CFTC celebraron una histórica mesa redonda conjunta para discutir el marco regulatorio del trading spot de cripto. Es la primera vez que ambos organismos discuten juntos la regulación cripto, marcando una nueva etapa: de la "represión" a las "reglas claras".

Mesa redonda de la SEC y la CFTC | Fuente: YouTube

Para las empresas que quieren entrar en el sector cripto-financiero, es una ventana regulatoria única. Los reguladores están enviando señales amistosas, buscando un equilibrio entre protección al consumidor e innovación. Según el cronograma de la Oficina de Patentes y Marcas, la solicitud de marca "MrBeast Financial" será revisada por primera vez a mediados de 2026 y la aprobación o rechazo final se espera para fines de 2026. Es decir, incluso si todo va bien, la plataforma recién podría operar en 2027.

Pero una ventana no es un pase libre. "MrBeast Financial" enfrentará desafíos regulatorios multilayer y de gran alcance.

A nivel federal, la SEC evaluará si ofrece valores. Si los productos de inversión del exchange son considerados valores, deberá registrarse como broker o asesor de inversiones y someterse a una estricta regulación. La CFTC regulará los derivados y commodities, asegurando que no haya manipulación de mercado o fraude. FinCEN exigirá el cumplimiento de AML y KYC, lo que implica sistemas robustos de verificación de identidad, monitoreo de transacciones sospechosas y reportes a las autoridades.

Si la plataforma promueve pagos y trading cripto, probablemente será clasificada como empresa de servicios monetarios (MSB), lo que implica requisitos de cumplimiento aún más estrictos: registro, reportes periódicos y auditorías. Cada requisito demanda grandes recursos humanos, materiales y financieros.

A nivel estatal, el reto es aún más complejo. El sistema regulatorio estadounidense es dual (federal y estatal), y operar un exchange cripto o banco móvil requiere licencias de transmisión de dinero (MTL) en decenas de estados, cada uno con requisitos y procesos costosos y largos.

El hecho de que MrBeast apunte directamente a jóvenes minoristas pondrá su empresa bajo la lupa regulatoria. Los reguladores se preguntarán: ¿un creador cuyo núcleo de marca es el contenido extremo tiene la "prudencia" para gestionar depósitos e inversiones de consumidores?

No solo se trata de cumplimiento, sino también de riesgo reputacional. Al evaluar solicitudes de licencias financieras, los reguladores consideran no solo la capacidad técnica y el capital, sino también la "cultura de riesgo" y la "gobernanza". Revisan el historial de la empresa, la integridad y profesionalismo de la dirección y si pueden proteger los intereses de los consumidores a largo plazo.

Pocas semanas antes de la solicitud de marca, el video de MrBeast "¿Arriesgarías tu vida por 500 mil dólares?" generó gran polémica. En el video, un doble profesional escapa de un edificio en llamas simulado para ganar el premio. MrBeast defendió que las medidas de seguridad eran "más estrictas de lo que cualquiera imagina", con equipos profesionales de dobles y pirotecnia, y que todo estaba bajo control.

Pero los críticos sostienen que este tipo de contenido de alto riesgo y dramatismo transmite valores peligrosos, asociando la seguridad de la vida humana con recompensas monetarias. Aunque el riesgo real sea bajo, la presentación sugiere que "vale la pena arriesgar la vida por dinero". Para los jóvenes, esto puede ser un mal ejemplo.

Para una empresa que busca licencias financieras, esta controversia puede ser evidencia negativa. Los reguladores lo verán como reflejo de la "cultura de riesgo". ¿Un creador dispuesto a que la gente arriesgue su vida por un premio diseñará productos financieros igual de arriesgados? ¿Creará productos de alto riesgo y alto retorno que en realidad perjudiquen a los consumidores solo para llamar la atención?

Esta preocupación no es infundada. El diseño de productos financieros requiere extrema prudencia; cualquier elemento que fomente el riesgo o la especulación puede causar grandes pérdidas a los consumidores. El aura de celebridad no resiste ante la necesidad de cumplimiento y ética en finanzas.

El diseño de productos financieros requiere profundo conocimiento profesional y genuino interés por el bienestar del consumidor, no solo el efecto de marca. Los reguladores y organizaciones de protección al consumidor son especialmente cautelosos con productos financieros de celebridades; cualquier estructura de comisiones o riesgos dudosos será examinada minuciosamente.

El reto de MrBeast es aún mayor. No solo debe probar la legalidad y equidad de sus productos, sino también reconstruir su imagen ética bajo la sombra de la controversia cripto. Debe lograr un delicado equilibrio durante la ventana regulatoria: mantener su imagen de "bestia" para atraer jóvenes, pero mostrar suficiente "prudencia" para convencer a los reguladores.

Es un baile en el filo de la navaja. Un paso en falso y todo el plan se viene abajo. Pero si tiene éxito, inaugurará un nuevo modelo de negocio, convirtiendo la confianza de 445 millones de seguidores en capital financiero.

Un experimento definitivo sobre la confianza

La apuesta financiera de MrBeast es, más que una aventura empresarial, un experimento definitivo sobre la naturaleza de la "confianza" en nuestra era.

Es el resultado de la convergencia de tres olas: la financiarización de la economía influencer, la rebelión de la Generación Z contra las finanzas tradicionales y el proceso de regulación de las criptomonedas.

Estas tres fuerzas se encuentran en 2025, creando una ventana de oportunidad única y riesgos sin precedentes.

Si tiene éxito, demostrará que el mecanismo de generación de confianza ha cambiado de paradigma. Ya no nace necesariamente del paso del tiempo y el respaldo institucional, sino que puede surgir rápidamente a través del carisma personal y la amplificación algorítmica. Las instituciones financieras tradicionales tendrán que admitir que su orgullosa historia centenaria puede no significar nada para la Generación Z.

Esto obligará a los bancos a replantear su estrategia para jóvenes, a pensar cómo construir confianza en un mundo de algoritmos y pantallas. Tal vez deban bajar el perfil, aprender el lenguaje de los influencers, abrazar la lógica de las redes sociales o incluso asociarse con influencers para llegar a los jóvenes.

También abrirá una nueva vía de monetización para otros influencers. La economía de creadores entrará en una nueva etapa: los creadores de contenido no solo venderán publicidad y productos, sino que podrán ofrecer servicios financieros. Veremos más "bancos influencer", "fondos influencer", "seguros influencer". Los límites entre audiencia y confianza serán redefinidos.

Pero si fracasa, se confirmará una vieja lección: la audiencia puede crear espectáculo, pero no puede crear confianza de la nada. Especialmente en finanzas, los defectos éticos y los riesgos regulatorios pueden devorar cualquier base de seguidores. La influencia trae atención, pero no se convierte directamente en el activo más valioso del mundo financiero: la responsabilidad.

Recordará a los reguladores que la innovación financiera impulsada por influencers requiere una supervisión más estricta y reglas más claras. Cuando los servicios financieros se fusionan con la creación de contenido y la economía de fans, el marco regulatorio tradicional puede no ser suficiente. Los reguladores deben preguntarse: ¿la influencia de un influencer con cientos de millones de seguidores es un riesgo sistémico? ¿Cómo proteger los derechos de los consumidores cuando la relación fan se convierte en relación financiera?

La marca de MrBeast se basa en el "espectáculo" y lo "extremo": enterrarse vivo, búnkeres nucleares, desafíos extremos; el núcleo es romper lo convencional y sorprender.

Pero los servicios financieros requieren "estabilidad" y "prudencia", previsibilidad, seguridad y largo plazo.

¿Podrá construir una marca financiera confiable sin perder su faceta de entretenimiento? No es solo una cuestión comercial, sino de identidad. Cuando un creador famoso por su "locura" te pide que le confíes tus ahorros, ¿está expandiendo los límites de su marca o diluyendo su valor central?

Esta paradoja no tiene una respuesta simple. Tal vez MrBeast cree una nueva forma de marca financiera, entretenida y profesional a la vez. O tal vez descubra que ambas cosas son incompatibles y deba elegir.

Sea cual sea el desenlace, la apuesta ya comenzó. Nos obliga a todos a repensar, en una era donde todos pueden ser medios, ¿en quién debemos confiar? ¿En instituciones de traje y jerga incomprensible, o en el influencer que nos da alegría y sueños desde la pantalla?

Cuando el primer usuario complete su primera operación en MrBeast Financial, ya sea "comprar" o "vender", estará emitiendo un voto y dando su respuesta al dilema de la confianza de nuestra era. Y cientos de millones de jóvenes, con su dinero real, escribirán juntos el final de este experimento.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El precio de Bitcoin cae por debajo de 88K mientras el análisis culpa a los nervios por la FOMC

¿La lista negra de Bitcoin de MSCI es una historia de terror cripto o simplemente una mala idea?

El enfriamiento de Bitcoin es normal, afirma un analista: ¿EE.UU. impulsará a BTC hacia arriba?

Bitcoin se mantiene cerca de los $89,000 mientras los analistas afirman que la última corrección indica un enfriamiento del mercado y no un mercado bajista completo.