Escrito por: arndxt

Traducción: AididiaoJP, Foresight News

La economía de Estados Unidos ya se ha dividido en dos mundos: por un lado, los mercados financieros están en auge; por el otro, la economía real está en una recesión lenta.

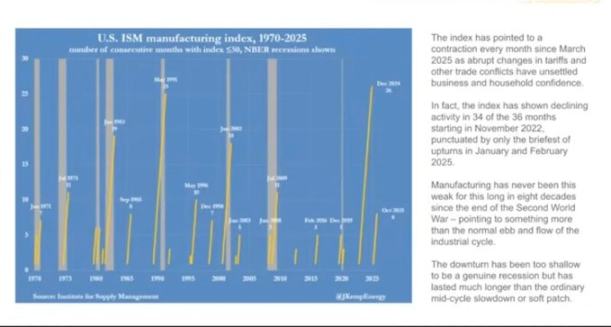

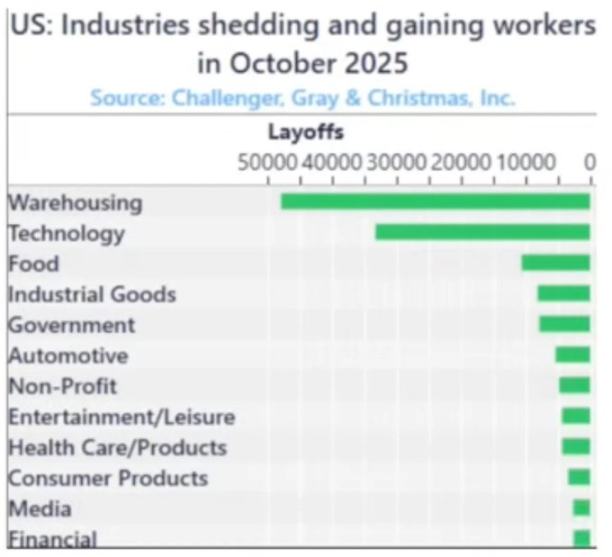

El índice PMI manufacturero lleva más de 18 meses consecutivos en contracción, el periodo más largo desde la Segunda Guerra Mundial, pero el mercado bursátil sigue subiendo porque las ganancias se concentran cada vez más en los gigantes tecnológicos y las empresas financieras. (Nota: el "índice PMI manufacturero" es el "Índice de Gerentes de Compras del sector manufacturero", un barómetro que mide la salud del sector).

Esto es, en realidad, "inflación de balances".

La liquidez impulsa constantemente los precios de activos similares, mientras que el crecimiento salarial, la creación de crédito y el dinamismo de las pequeñas empresas permanecen estancados.

El resultado es una economía dividida, donde durante la recuperación o los ciclos económicos, diferentes sectores avanzan en direcciones completamente opuestas:

Por un lado: los mercados de capitales, los tenedores de activos, el sector tecnológico y las grandes empresas crecen rápidamente (beneficios, precios de acciones, riqueza).

Por el otro: los asalariados, las pequeñas empresas y los sectores de trabajadores manuales → caen o se estancan.

El crecimiento y las dificultades coexisten.

Fracaso de las políticas

La política monetaria ya no puede beneficiar realmente a la economía real.

Las bajadas de tasas de la Reserva Federal aumentan los precios de acciones y bonos, pero no generan nuevos empleos ni subidas salariales. La flexibilización cuantitativa facilita el endeudamiento de las grandes empresas, pero no ayuda al desarrollo de las pequeñas.

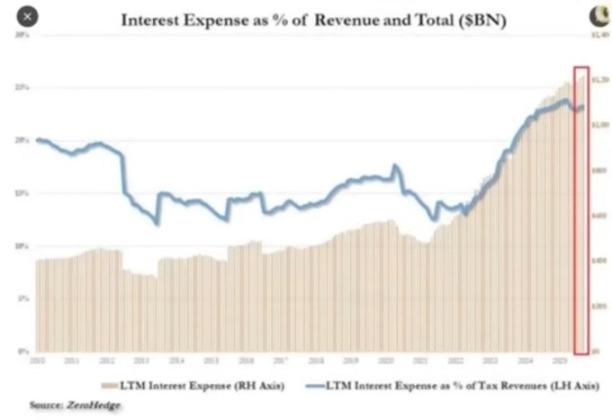

La política fiscal también está llegando a su límite.

Hoy en día, casi una cuarta parte de los ingresos del gobierno se destinan únicamente al pago de intereses de la deuda pública.

Los responsables de las políticas están en una encrucijada:

Si endurecen las políticas para combatir la inflación, el mercado se estanca; si las relajan para estimular el crecimiento, los precios vuelven a subir. El sistema ya es un ciclo cerrado: cualquier intento de desapalancamiento o reducción de balance impacta el valor de los activos que sostienen su estabilidad.

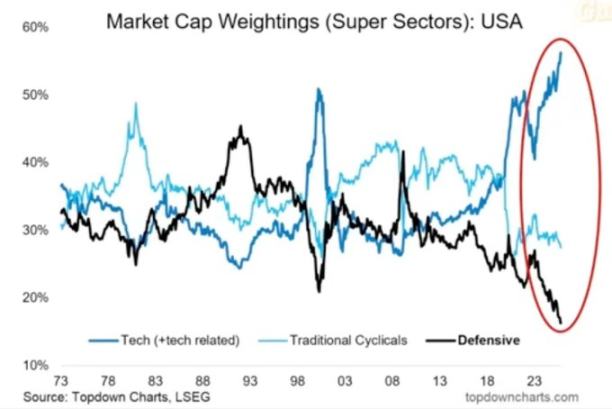

Estructura del mercado: cosecha eficiente

Los flujos de fondos pasivos y el arbitraje de datos de alta frecuencia han convertido el mercado abierto en una máquina de liquidez en bucle cerrado.

La disposición de posiciones y el suministro de volatilidad son más importantes que los fundamentos. De hecho, los inversores minoristas se han convertido en la contraparte de las instituciones. Esto explica por qué los sectores defensivos son abandonados, las tecnológicas se disparan y la estructura del mercado premia perseguir subidas, no el valor.

Hemos creado un mercado con una eficiencia de precios altísima, pero una eficiencia de capital muy baja.

El mercado abierto se ha convertido en una máquina de liquidez autocontenida.

El dinero fluye automáticamente → a través de fondos indexados, ETF y trading algorítmico → generando presión de compra constante, sin importar los fundamentos.

Los movimientos de precios son impulsados por los flujos de capital, no por el valor.

El trading de alta frecuencia y los fondos sistemáticos dominan el volumen diario, y los minoristas están realmente en el lado opuesto de la operación. Las subidas y bajadas de las acciones dependen de la disposición de posiciones y de los mecanismos de volatilidad.

Por eso las tecnológicas siguen inflándose, mientras los sectores defensivos quedan rezagados.

Reacción social: el costo político de la liquidez

La creación de riqueza en este ciclo se concentra en la cima.

El 10% más rico posee más del 90% de los activos financieros; cuanto más sube la bolsa, mayor es la brecha de riqueza. Las políticas que elevan los precios de los activos erosionan al mismo tiempo el poder adquisitivo de la mayoría.

Sin un aumento real de salarios y con la vivienda fuera de alcance, los votantes acabarán buscando cambios, ya sea mediante la redistribución de la riqueza o a través de la agitación política. Ambas opciones aumentan la presión fiscal y la inflación.

Para los responsables de las políticas, la estrategia es clara: mantener la liquidez abundante, impulsar el mercado y proclamar una recuperación económica. Sustituir reformas reales por una prosperidad superficial. La economía sigue siendo frágil, pero al menos los datos aguantarán hasta las próximas elecciones.

Criptomonedas como válvula de escape

Las criptomonedas son uno de los pocos ámbitos donde se puede poseer y transferir valor sin depender de bancos o gobiernos.

El mercado tradicional ya es un sistema cerrado, donde el gran capital se lleva la mayor parte de las ganancias antes de la salida a bolsa a través de rondas privadas. Para las nuevas generaciones, bitcoin ya no es solo especulación, sino una oportunidad de participación. Cuando todo el sistema parece manipulado, al menos aquí todavía hay oportunidades.

Aunque muchos minoristas han sufrido por tokens sobrevalorados y ventas de VC, la demanda central sigue siendo fuerte: la gente anhela un sistema financiero abierto, justo y bajo su propio control.

Perspectivas

La economía estadounidense gira en un "reflejo condicionado": endurecimiento → recesión → pánico político → expansión monetaria → inflación → repetir.

En 2026 podría llegar el próximo ciclo de flexibilización, debido a la desaceleración del crecimiento y el aumento del déficit. El mercado bursátil celebrará brevemente, pero la economía real no mejorará realmente, a menos que el capital pase de sostener activos a invertir en producción.

En este momento, estamos presenciando la fase tardía de una economía financierizada:

-

La liquidez sustituye al PIB

-

El mercado se convierte en herramienta de política

-

Bitcoin se convierte en válvula de presión social

Mientras el sistema siga reciclando deuda en burbujas de activos, no tendremos una verdadera recuperación, solo un estancamiento lento disfrazado por el aumento de cifras nominales.