Escrito por: Murphy

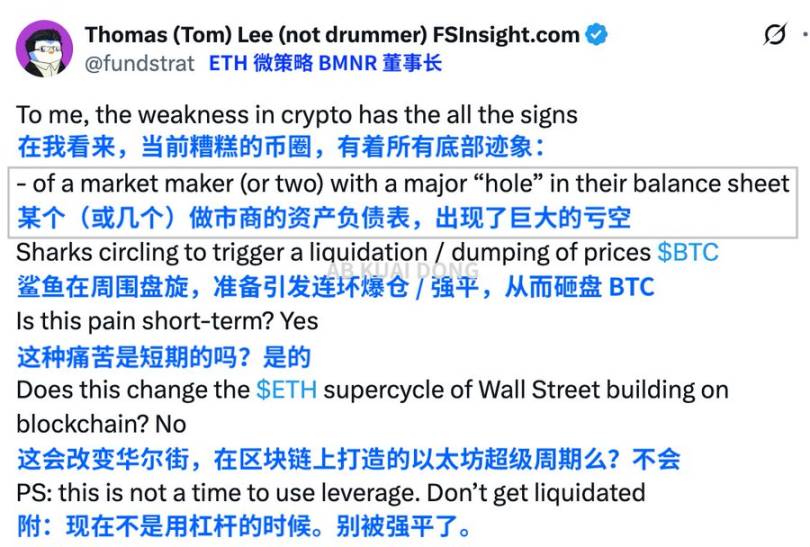

Bitcoin cayó por debajo de los 100 mil dólares, Ethereum perdió un 10% en una semana, y el mercado cripto volvió a vivir una "espiral de muerte para los alcistas" a mediados de noviembre. Tom Lee, presidente de BitMine, la principal institución de reservas de Ethereum y analista de Wall Street, considera que la verdadera presión proviene de la reducción de liquidez de los market makers y de la venta por arbitraje de grandes operadores.

Fuente: X

El precio de Bitcoin (BTC) cayó desde el máximo de 126 mil dólares a principios de octubre, perdiendo el nivel de los 100 mil en solo tres días. Los alcistas y los market makers fueron liquidados en cadena, llegando a tocar los 97 mil dólares, con una caída semanal de más del 5%. Tras la entrada de 524 millones de dólares en el ETF spot de Bitcoin el día 11, los días 12 y 13 se registraron salidas de 278 millones y 866.7 millones de dólares respectivamente, acelerando la presión vendedora.

Algunos atribuyen este movimiento a "ventas de ballenas", "cambio en las expectativas de la Reserva Federal", "retiro de market makers", entre otros. Pero si solo miramos el presente, es fácil pasar por alto una ley histórica más fundamental: el mercado alcista nunca termina abruptamente en el máximo, sino que después del pico, se autodevora a través de una "cadena de liquidaciones".

Y el orden de la cadena de liquidaciones nunca cambia.

Los primeros en caer son los "creyentes alcistas"

Fuente: Binance

Aquellos que en 120 mil seguían gritando "nos vemos en 140 mil" o "el gran mercado alcista del ETF despega" son los primeros en quedar atrapados. Compraron más en la cima, con posiciones grandes y alto apalancamiento; ante cualquier movimiento de precio, las liquidaciones automáticas desencadenan reacciones en cadena. Luego vienen los que creen estar seguros con bajo apalancamiento. Como en el flash crash del 10-11 de octubre, yo mismo fui uno de esos "apostadores de bajo apalancamiento" en el cisne negro del 10-11: "posición en cripto, contrato 3X, apertura aislada y liquidación inmediata". En solo unos minutos, varias cuentas recibieron una avalancha de correos de liquidación, y una vez que se rompe, se propaga lateralmente.

Lección dolorosa: bajo apalancamiento no es seguro, la liquidación puede tardar, pero llega.

Fuente: Autor

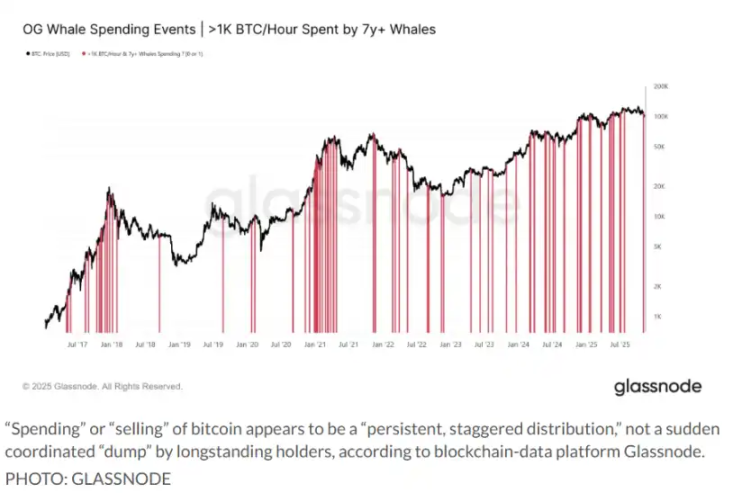

La segunda tanda son los market makers y las instituciones cuantitativas

¿Pensás que los market makers son invencibles? ¿Te acordás del 12 de marzo de 2020? Los market makers perdieron profundidad hasta quedar en datos mínimos.

En la ola de liquidaciones de 2021, ni siquiera Alameda pudo resistir.

En el colapso de LUNA en 2022, hasta los bancos cripto cayeron con ellos.

Desacoplamientos en cadena de stablecoins, market makers, ballenas de préstamos, instituciones cuantitativas retirándose en cadena, e incluso siendo ellos mismos el detonante de la "caída acelerada". Los "sostenedores del mercado" no son "salvadores eternos". Cuando la profundidad se reduce y el costo de cobertura aumenta, su prioridad no es estabilizar el mercado, sino sobrevivir.

La tercera tanda son las instituciones con modelo DAT, instituciones de reservas de tokens y fondos familiares

Son el "acelerador" del mercado alcista, pero no olvides que, como instituciones, no tienen fe, solo hojas de cálculo. Cuando la lógica de subida se detiene, son los primeros en retirarse. En las últimas dos semanas, sus datos de ventas y transferencias on-chain han aumentado, lo que es casi idéntico al patrón de diciembre de 2021 y principios de 2022.

Así que, si juntás todo esto, vas a ver que el mercado actual se parece mucho a las réplicas tras la burbuja de 2019, y también al preludio de la ola de liquidaciones de 2021.

Combinando estos tres factores, se puede ver el estado esencial del mercado actual: no es que el mercado alcista haya terminado, sino que el vehículo está demasiado cargado y necesita "descargar peso".

La fuerza de los alcistas está agotada, la profundidad de mercado se ha drenado, la demanda estructural de las instituciones se ha debilitado y el impulso alcista se ha agotado temporalmente.

Por supuesto, todavía no estamos en ese final de mercado bajista "desolado". En la blockchain aún no se ve un pánico extremo, el capital no se ha retirado completamente y las ballenas no están vendiendo en pánico. Es más como si la historia alcista estuviera a mitad de camino: la narrativa sigue viva, pero los protagonistas empiezan a retirarse y queda una batalla entre los actores secundarios.

Volviendo a la pregunta clave: ¿es esta una nueva cadena de liquidaciones bajista?

Según la experiencia histórica, los datos on-chain, la reacción de los market makers y la postura de las instituciones, esto sí tiene características de una "liquidación temprana de mercado bajista". No es un gran colapso evidente, sino una "isquemia crónica" que hace que el mercado se dé cuenta gradualmente de que la lógica alcista se ha agotado.

En los próximos 1-2 meses, si BTC sigue probando repetidamente el soporte de los 90 mil y los rebotes siguen siendo débiles, se puede confirmar básicamente que:

La primera mitad del mercado alcista ya terminó y el mercado entra en un "periodo de reestructuración".

Pero si el capital vuelve a entrar, la profundidad se recupera y las instituciones retoman las compras (aunque con dificultad, porque ya compraron casi todo lo que querían), entonces esta caída solo será una "liquidación de mitad de mercado alcista", similar a la "pausa de medio tiempo" de septiembre de 2017 o septiembre de 2020.

Todo ahora está en una línea divisoria.

De cualquier manera, la tendencia de Bitcoin siempre es más compleja que cualquier gráfico. El mercado está decidiendo quién será el próximo en tomar la posta de la liquidación: ¿market makers completamente liquidados? ¿Instituciones con modelo DAT? ¿Bancos cripto? ¿Pequeños países con reservas?

No podemos predecir claramente la tendencia, pero lo que sí podemos hacer es dejar el apalancamiento y no confiar en la suerte.