SharpLink y Upexi: cada uno con sus ventajas y desventajas en DAT

Upexi y SharpLink ya han entrado en un terreno donde se difuminan los límites entre la financiación empresarial tradicional y la gestión de fondos en criptomonedas.

Upexi y SharpLink han entrado en un terreno donde los límites entre la financiación empresarial y la gestión de fondos en criptomonedas se vuelven difusos.

Escrito por: Prathik Desai

Traducción: Block unicorn

Prólogo

La verdad, no sé cómo he sobrevivido últimamente. Los informes financieros me han estado ahogando. Empiezo a cuestionar mi amor por los números. No es por analizar demasiado, sino porque en los seis informes de análisis financiero que escribí en las últimas tres semanas, cada uno reveló información extremadamente rara en los balances de las empresas.

La situación financiera de los Digital Asset Treasuries (DATs) se entrelaza de manera compleja con las estrategias DeFi, haciendo que analizar el desempeño financiero de las empresas sea un verdadero desafío.

Upexi y SharpLink Gaming publicaron sus resultados trimestrales esta semana, y son las empresas en las que me he sumergido últimamente para analizar su situación financiera.

A simple vista, parecen empresas comunes: una vende marcas de consumo y la otra se dedica al marketing de afiliados en apuestas deportivas. Pero solo al profundizar se descubre que lo que realmente afecta su valoración, determina su rentabilidad y moldea su imagen general no son los depósitos o las plataformas de e-commerce, sino las criptomonedas.

Upexi y SharpLink han entrado en un terreno donde los límites entre la financiación empresarial y la gestión de fondos en criptomonedas se vuelven difusos.

En el artículo de hoy, te mostraré lo que encontré en los tesoros de Ethereum y Solana, y qué deberían tener en cuenta los inversores antes de exponerse a las criptomonedas a través de estos vehículos.

La división ETH de SharpLink

Hace menos de un año, habría descrito a SharpLink como una empresa de marketing de afiliados deportivos de nicho, de esas que solo se recuerdan durante el Super Bowl. Su situación financiera no se diferenciaba mucho de la de otros pares de tamaño medio: ingresos modestos, resultados afectados por la estacionalidad del calendario deportivo y pérdidas frecuentes en la cuenta de resultados.

No había ninguna señal de que la empresa tuviera un balance de 3.000 millones de dólares.

Todo cambió en junio de 2025, cuando la empresa tomó una decisión que redefinió su imagen: designó a Ethereum como su principal activo de tesorería y se convirtió en una de las principales empresas tenedoras de ETH.

Desde entonces, la empresa reorganizó su negocio en torno a la gestión de Ethereum, bajo el liderazgo de Joe Lubin. Este cofundador de Ethereum y CEO de Consensys se unió a SharpLink a finales de mayo como presidente del consejo de administración.

En los últimos meses, SharpLink ha invertido fondos directamente en staking nativo, staking líquido y protocolos DeFi, reorientando su negocio hacia Ethereum. Tres meses después, esta transformación ya muestra resultados.

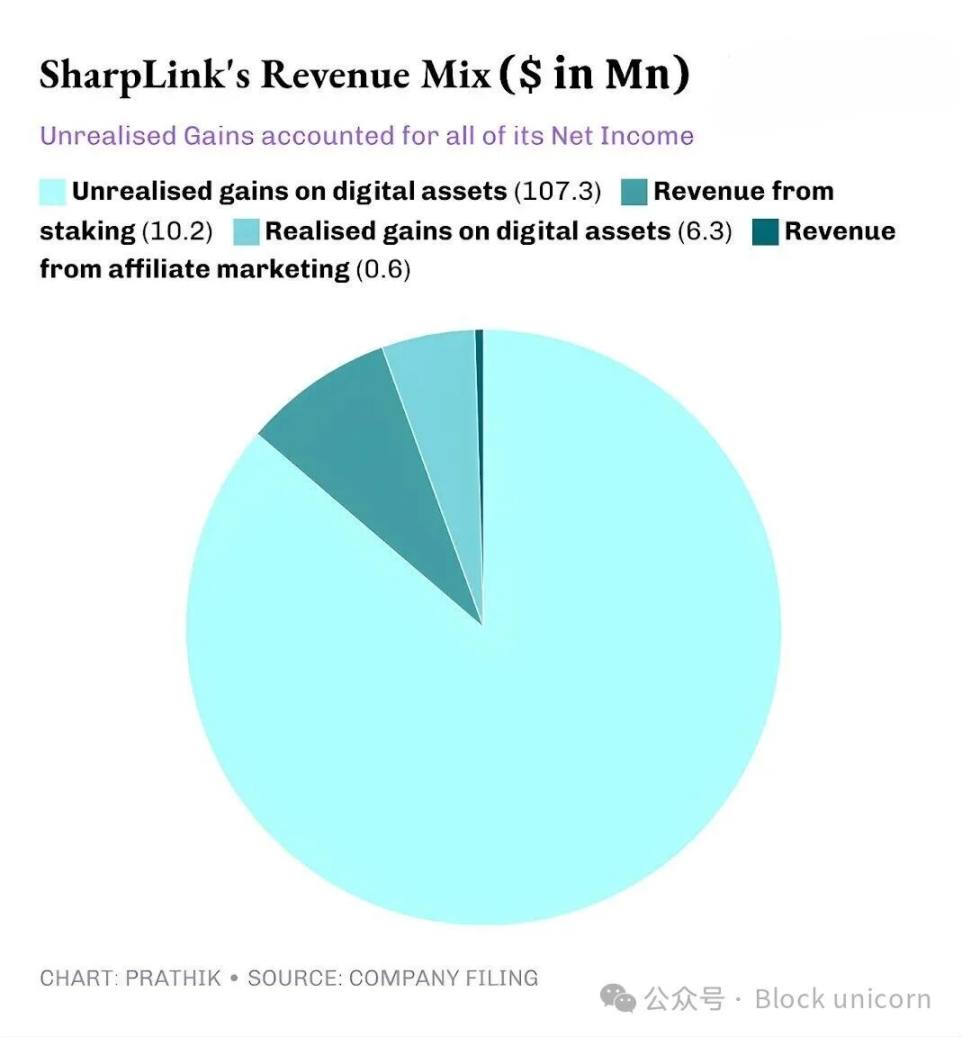

SharpLink reportó ingresos trimestrales de 10,8 millones de dólares, 11 veces más que los 900.000 dólares del mismo periodo del año anterior. De ese total, 10,2 millones provinieron de ingresos por staking de su tesorería de ETH, y solo 600.000 dólares de su negocio tradicional de marketing de afiliados.

Los activos totales de SharpLink pasaron de 2,6 millones de dólares el 31 de diciembre de 2024 a 3.000 millones de dólares el 30 de septiembre de 2025.

Al final del trimestre, Sharplink tenía 817.747 ETH, cifra que aumentó a 861.251 ETH a principios de noviembre. Hoy es la segunda empresa con más ETH en su poder. Su crecimiento de ingresos por 11 veces se debe completamente a esta tesorería.

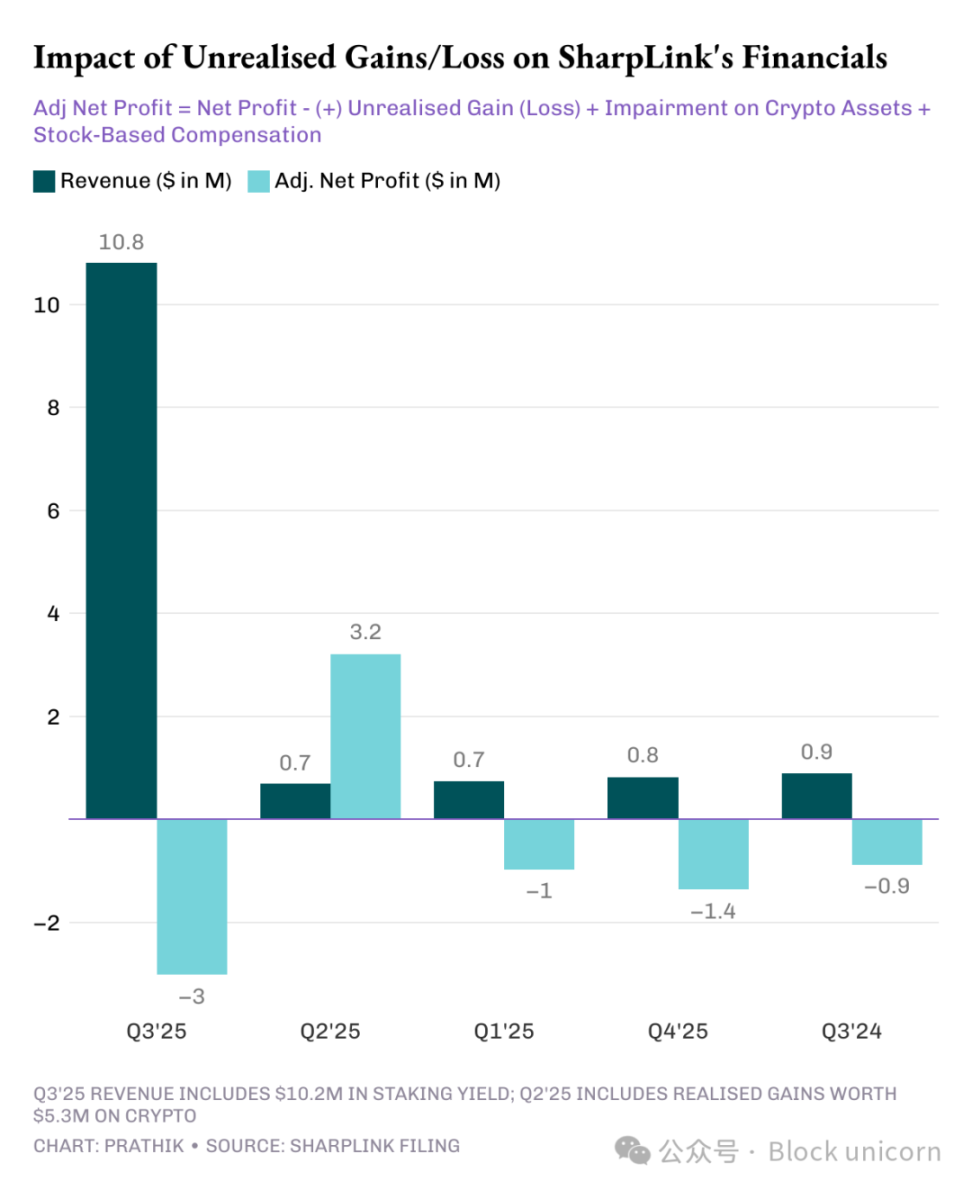

En este trimestre, cerca del 95% de los ingresos de SharpLink provinieron de las recompensas obtenidas por el staking de ETH. Aunque su beneficio neto se disparó 100 veces hasta los 104,3 millones de dólares, mientras que en el tercer trimestre de 2024 registró una pérdida neta de 900.000 dólares, hay un problema oculto. Como ocurre con la mayoría de los proyectos DAT, todas las ganancias de SharpLink provienen de las plusvalías no realizadas de su tenencia de ETH.

Esto se debe a que los principios contables estadounidenses (GAAP) exigen que las empresas valoren los activos a valor razonable de mercado al cierre del periodo contable. La contribución de las empresas asociadas a las ganancias es mínima.

Por lo tanto, todas estas ganancias no realizadas son esencialmente no monetarias. Incluso los ingresos que SharpLink obtiene por recompensas de staking se pagan en ETH y no se convierten regularmente a moneda fiduciaria. Y ahí es donde está mi preocupación.

Aunque los ingresos no monetarios siguen contando como ingresos en la contabilidad, la empresa consumió 8,2 millones de dólares en efectivo operativo en nueve meses, para pagar salarios, honorarios legales y de auditoría, y gastos de servidores.

¿Y de dónde sale ese dinero?

Como la mayoría de los otros DATs, SharpLink financia la compra de ETH mediante la emisión de nuevas acciones. Este año, la empresa recaudó 2.900 millones de dólares mediante emisiones de acciones y luego autorizó recompras de acciones por 1.500 millones de dólares para compensar la dilución.

Esto es una versión del efecto flywheel de DeFi, cada vez más común en los DAT.

SharpLink emite acciones y utiliza los fondos para comprar ETH. Hace staking de ETH para obtener rendimientos, registra plusvalías no realizadas a medida que sube el precio de ETH y reporta mayores beneficios contables, lo que le permite emitir más acciones. Y así sucesivamente.

Como he señalado en otros casos de DAT, este modelo funciona bien en ciclos alcistas. Incluso si atraviesa varios ciclos bajistas, mientras la empresa tenga suficiente efectivo para cubrir sus gastos, el modelo puede seguir funcionando. El aumento del precio de ETH mejora el balance, el valor de la tesorería crece más rápido que los costes operativos y el mercado obtiene un proxy público líquido y con rendimiento de Ethereum.

Pero cuando el precio se estanca durante mucho tiempo (algo a lo que los holders de Ethereum están acostumbrados), y los costes empresariales son altos, la vulnerabilidad se hace evidente.

Vimos riesgos similares en el caso de Strategy, el gigante de la gestión de fondos en bitcoin.

Espero que casi todos los proyectos DAT enfrenten estos riesgos, sin importar en qué criptomoneda inviertan, a menos que tengan grandes reservas de efectivo y una rentabilidad saludable para respaldar su proyecto DAT. Pero rara vez vemos empresas rentables apostando todo por las criptomonedas.

Lo vemos cuando Strategy persigue BTC y SharpLink apuesta por ETH. Y la situación de la tesorería de Solana es similar.

La fábrica Solana de Upexi

SharpLink se transformó casi por completo de una empresa de afiliados de apuestas a una tesorería de Ethereum, mientras que Upexi, aunque mantiene la fachada de empresa de marcas de consumo, ya abrazó Solana.

He seguido a Upexi desde hace un tiempo. A nivel operativo, en los últimos cinco ejercicios fiscales, la mayoría de sus resultados han sido positivos. Las adquisiciones de marcas y el crecimiento de ingresos han sido buenos, y el margen bruto es satisfactorio. Sin embargo, a nivel corporativo, Upexi ha registrado pérdidas netas en los últimos cuatro ejercicios fiscales.

Quizás eso motivó a la empresa a incluir activos digitales en su balance. En los dos últimos trimestres, este cambio, aunque pequeño, ya era visible. Pero en este trimestre, los activos digitales dominan el balance de la empresa.

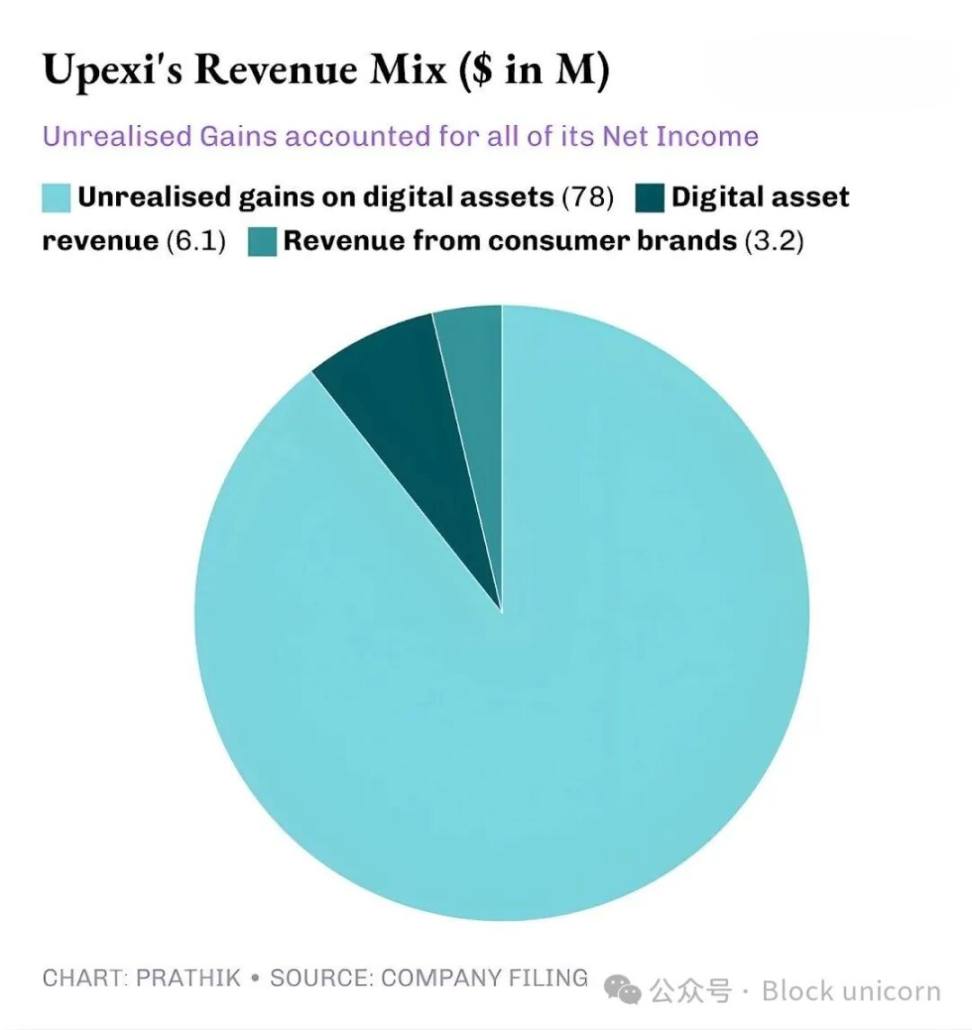

En el tercer trimestre de 2025, Upexi tuvo ingresos de 9,2 millones de dólares, de los cuales 6,1 millones provinieron del staking de SOL y los 3,1 millones restantes de su negocio de marcas de consumo. Para una empresa de consumo que el trimestre anterior no tenía ingresos de criptomonedas, que dos tercios de sus ingresos provengan del staking de activos digitales es un salto enorme.

Upexi actualmente posee 2,07 millones de tokens SOL, valorados en más de 400 millones de dólares, de los cuales aproximadamente el 95% están en staking. Solo en este trimestre, obtuvieron 31.347 SOL en recompensas por staking.

La mayor diferencia de Upexi respecto a otros DAT es su estrategia para adquirir SOL bloqueados.

La empresa compró aproximadamente 1,05 millones de SOL bloqueados a un descuento promedio del 14% respecto al mercado, con periodos de desbloqueo que van de 2026 a 2028.

Los tokens bloqueados no pueden venderse actualmente, por lo que su precio es más bajo. A medida que estos SOL bloqueados se desbloqueen, su valor se igualará al de los SOL normales, permitiendo a Upexi obtener tanto recompensas de staking como la apreciación de precio incorporada en esos tokens.

Esta estrategia se parece más a la de un hedge fund que a la de un DAT común. Pero cuando mirás el flujo de caja de Upexi, aparecen las mismas preocupaciones que con SharpLink.

Esta estrategia suele verse en hedge funds, no en DATs (Digital Asset Treasuries) comunes. Pero al analizar el flujo de caja de Upexi, surgen los mismos problemas que con SharpLink.

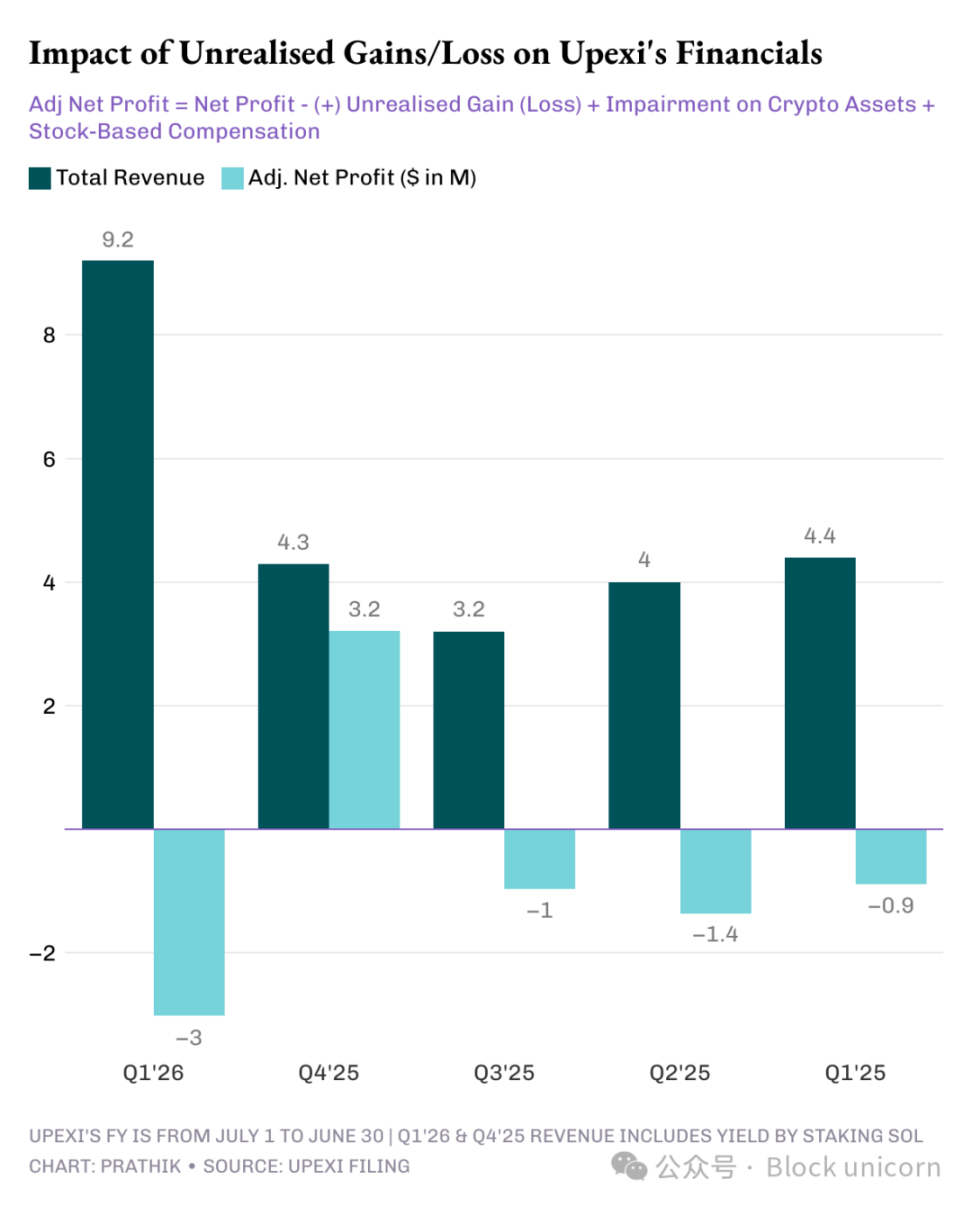

A pesar de que Upexi reportó una ganancia neta de 66,7 millones de dólares, de los cuales 78 millones son plusvalías no realizadas, la empresa registró una salida de caja operativa de 9,8 millones de dólares. Como los ingresos por staking de SOL no se convierten a moneda fiduciaria, siguen siendo ingresos no monetarios. Por eso, la empresa recurrió a lo que suelen hacer otros DATs con enfoque en reservas: financiarse.

Upexi recaudó 200 millones de dólares mediante bonos convertibles y obtuvo una línea de financiación de capital de 500 millones de dólares. Su deuda a corto plazo aumentó de 20 a 50 millones de dólares.

El mismo flywheel, pero con riesgos similares. ¿Qué pasa si SOL se enfría durante un año?

SharpLink y Upexi están creando productos muy ingeniosos. Pero eso no significa que puedan sostenerse en el tiempo.

No hay respuestas simples

Hay una regla que no puedo ignorar: ambas empresas operan sistemas financieros que tienen sentido en condiciones económicas favorables. Ambas han construido tesorerías que pueden escalar con la actividad de la red; ambas han diseñado estructuras de rendimiento que complementan sus fuentes de ingresos; y, con estas medidas, se han convertido en dos de los proxies públicos más importantes de las principales blockchains Layer-1 del mundo.

Sin embargo, casi todas sus ganancias provienen de plusvalías no realizadas, los ingresos en tokens no son líquidos, no hay señales de que conviertan sistemáticamente los activos de la tesorería en efectivo para confirmar beneficios, reportan caja operativa negativa y recurren a los mercados de capitales para pagar las cuentas.

No es tanto una crítica como una realidad y un dilema que toda empresa que adopte la arquitectura DAT debe enfrentar.

Para que este modelo sea sostenible, debe ocurrir una de dos cosas: o el staking realmente se convierte en el motor de caja de la empresa, financiando continuamente la compra de activos digitales; o la empresa debe incorporar la venta planificada de activos digitales en su estrategia para obtener beneficios sistemáticos.

No es imposible. Sharplink ganó 10,3 millones de dólares haciendo staking de ETH, y Upexi ganó 6,08 millones de dólares haciendo staking de SOL.

Estas cifras no son menores. Incluso si una parte se reinvierte en el sistema fiduciario para sostener la operación, el resultado final podría cambiar.

Hasta entonces, Upexi y Sharplink enfrentan el mismo dilema: equilibrar una innovación extraordinaria con la liquidez de los mercados de capitales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Los gráficos de Bitcoin señalan un piso de $75K, pero los analistas predicen un rally del 40% antes de que termine 2025

Bitcoin finalmente rebota, superando a las acciones antes de los resultados de Nvidia: ¿Se mantendrá el rally de BTC?