¡Confirmación del cambio de toro a oso! 430,000 BTC se redistribuyen en la cadena, el ciclo vuelve a dominar el mercado

BTC experimentó una fuerte caída debido al agotamiento de la liquidez y a ventas cíclicas. La tensión de liquidez a corto plazo y la incertidumbre sobre las expectativas de recorte de tasas a mediano plazo han empeorado el apetito por el riesgo en el mercado. Resumen generado por Mars AI. El contenido generado por el modelo Mars AI aún está en fase de actualización y su exactitud y exhaustividad pueden no ser definitivas.

“Actualmente, con las perspectivas de recorte de tasas enfrentando nuevos obstáculos y la preferencia por el riesgo aún sin recuperarse completamente, las ventas cíclicas (ley del ciclo) se han convertido en la principal fuerza que domina la tendencia de BTC. Si no hay más datos económicos y de empleo que respalden un cambio en la preferencia por el riesgo y el flujo de capital regresa, mientras que las ventas de los holders a largo plazo no cesan, una ruptura efectiva de BTC por debajo de la línea divisoria entre mercado alcista y bajista podría desencadenar una liquidación masiva, aumentando significativamente la probabilidad de que el ciclo de BTC llegue a su fin.”

—Finalmente, BTC experimentó la liquidación masiva que advertimos en nuestro informe de octubre, cayendo un 17,51% en un solo mes, marcando la segunda mayor caída mensual de este ciclo. Al cierre del mes, la máxima caída desde el punto más alto alcanzó el 36,45%, la mayor de este ciclo.

Técnicamente, BTC llegó a romper el “Trump Bottom” construido en el rango de 90.000~110.000 dólares, y operó por debajo de la media móvil de 360 días durante tres semanas consecutivas. En términos de espacio y tiempo, ya se ha confirmado el cambio de alcista a bajista en el gráfico diario, se está confirmando en el semanal, y la confirmación mensual aún está pendiente de observarse.

La crisis de liquidez a corto plazo causada por el cierre del gobierno de EE.UU., junto con la volatilidad tipo “montaña rusa” de las expectativas de recorte de tasas de la Fed debido a datos económicos y de empleo confusos (expectativas de tensión de liquidez a medio plazo), provocaron ventas/hedge masivas de activos de alta beta a nivel global, así como movimientos cíclicos internos en el mercado cripto. Estas son las causas fundamentales de los movimientos extremos en BTC y en todo el mercado cripto. La imprevisibilidad de la liquidez macro hace que sea cada vez más difícil juzgar la transición entre el “viejo ciclo y el nuevo ciclo” del mercado cripto.

En este informe, analizaremos estructuralmente el mercado de noviembre utilizando el “Modelo de Evaluación Multifactorial de Ciclos de BTC” de EMC Labs, con el objetivo de identificar la lógica y el camino de la caída, y evaluar si se trata de un “ajuste a medio plazo” o una transición a un mercado bajista a largo plazo.

Gráfico diario del precio de BTC

Crisis de liquidez: agotamiento e imprevisibilidad

Hasta el 12 de noviembre, el cierre del gobierno de EE.UU. alcanzó los 43 días, estableciendo un récord histórico. Durante el cierre, el gasto fiscal se redujo drásticamente, pero los ingresos por impuestos, aranceles, etc., continuaron entrando, generando una acumulación de flujo de caja “solo de entrada y no de salida”, lo que elevó directamente el saldo de la cuenta TGA del Tesoro en la Fed, absorbiendo fuertemente la liquidez del mercado.

El saldo de la TGA creció más de 20.000 millones de dólares en un solo mes, acercándose al billón de dólares, extrayendo reservas bancarias del sector privado y creando un “vacío de liquidez”. Las reservas bancarias bajaron de aproximadamente 3,3 billones a 2,8 billones, cerca del límite inferior considerado como “reserva abundante” por el mercado. Finalmente, la ON RRP Rate (tasa de recompra overnight) y la SOFR (tasa de financiación overnight garantizada) se mantuvieron por encima de la IORB (tasa de interés sobre reservas de la Fed), dificultando que las instituciones obtuvieran suficiente financiación de los bancos, e incluso obligándolas a devolver préstamos.

Saldo de la cuenta TAG del Tesoro de EE.UU.

La Fed anunció el segundo recorte de tasas del año en la reunión FOMC del 29 de octubre. Muchos interpretaron que la liquidez a medio plazo se estaba liberando, pero pasaron por alto el obstáculo de la microestructura: la liquidez realmente liberada por la Fed al mercado ha estado disminuyendo continuamente desde finales de julio.

Inyección neta de liquidez de la Fed al mercado

La tensión de liquidez elevó el costo del dinero en los mercados financieros, ejerciendo presión sobre la valoración de las acciones de IA en EE.UU. y de activos de alta beta como BTC.

EMC Labs observó que, a medida que la liquidez real se fue agotando, la preferencia por el riesgo se deterioró y la presión de valoración llevó a la venta secuencial de activos de alta beta, siendo BTC el primer eslabón de esta cadena de ventas.

A principios de octubre, las entradas de capital en los ETF de BTC eran abundantes, impulsando a BTC a nuevos máximos históricos, pero luego, con la caída de la liquidez de la Fed al mínimo, comenzaron las salidas, predominando las salidas masivas a partir de entonces.

Estadísticas diarias de entradas y salidas de los 11 ETF de EE.UU.

Las acciones de IA del Nasdaq, también activos de alta beta, se comportaron mejor que los criptoactivos sin fundamentos sólidos. Tras el inicio de la caída de BTC y el rebalanceo, las “7 grandes” siguieron marcando máximos históricos gracias a resultados empresariales sorprendentes, hasta que el 4 de noviembre comenzaron a caer.

Tras la ruptura de las acciones estadounidenses, la salida de capital del mercado cripto se aceleró aún más. Por un lado, continuaron las salidas de los ETF de BTC; por otro, los holders a largo plazo siguieron vendiendo, lo que llevó a que BTC, que ya había caído antes que el Nasdaq, profundizara su caída y ambos tocaran fondo el 21 de noviembre.

Evolución del precio del Nasdaq VS BTC

Durante este período, la corrección de BTC se adelantó casi un mes a la del Nasdaq y fue casi cuatro veces mayor (BTC: -36,45%, Nasdaq: -8,87%), con una elasticidad 2~3 veces superior a la anterior.

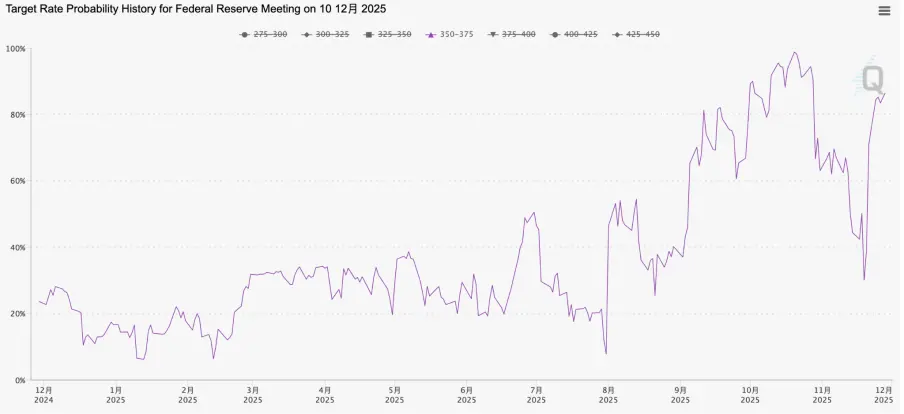

Además de la presión de liquidez a corto plazo, seguimos atentos a un indicador clave de las expectativas de liquidez a medio plazo: la probabilidad de recorte de tasas de la Fed en diciembre. En octubre, la expectativa de recorte en diciembre llegó al 98,78% (20 de octubre), pero tras los comentarios “hawkish” de funcionarios de la Fed, cayó hasta el 30,07% (19 de noviembre). El debilitamiento de las expectativas de liquidez a medio plazo también intensificó la venta de activos de alta beta y duración.

El 12 de noviembre, el gobierno de EE.UU. puso fin al cierre, comenzando una lenta liberación de liquidez a corto plazo, pero la Fed seguía con un tono “hawkish”, por lo que la probabilidad de recorte en diciembre seguía bajando. Consideramos que primero fue el agotamiento real de la liquidez a corto plazo y luego el pesimismo sobre la liquidez a medio plazo lo que dominó la reciente caída y el rebalanceo de precios en acciones estadounidenses y cripto.

El verdadero punto de inflexión para BTC y las acciones estadounidenses llegó el 21 de noviembre. Ese día, viernes, John Williams, presidente de la Fed de Nueva York y “número tres” de la Fed, declaró en un foro público que los riesgos a la baja en el empleo habían aumentado y que había margen para ajustar aún más la tasa de fondos federales para acercar la política a una postura neutral. Estas declaraciones, consideradas representativas de la dirección de la Fed, hicieron que la probabilidad de recorte en diciembre subiera rápidamente por encima del 70%, y tanto las acciones como BTC pasaron de caer a subir.

Probabilidad de recorte de 25 puntos básicos de la FedWatch para diciembre

Luego, el 26 de noviembre, la Fed publicó el Beige Book, mostrando que la economía y el empleo realmente se estaban deteriorando. Esta información disipó aún más la preocupación del mercado de que, ante la falta de datos económicos y de empleo suficientes antes de la reunión de diciembre, la Fed pudiera optar por no recortar tasas. La probabilidad de recorte de la FedWatch para diciembre subió gradualmente por encima del 80%, revirtiendo en un mes la declaración de Powell del 30 de octubre de que “no está garantizado” a “prácticamente garantizado”.

La corrección de las acciones estadounidenses en noviembre también incluyó preocupaciones sobre la sobrevaloración de las acciones de IA, lo que llevó a que Nvidia cayera un 20% y su rebote fuera débil. Sin embargo, en general, la corrección fue más por la presión de liquidez a corto plazo y la incertidumbre sobre la liquidez a medio plazo, lo que llevó a un doble ajuste de preferencia por el riesgo y valoración. Así, con el punto de inflexión de la liquidez a corto plazo y la probabilidad de recorte en diciembre de nuevo alta, el Nasdaq subió en las cuatro sesiones de la última semana de noviembre, intentando recuperar el máximo histórico del 29 de octubre.

Aunque las acciones estadounidenses han rebotado con fuerza y el riesgo de mercado a corto plazo parece haber sido eliminado, el riesgo de liquidez no ha desaparecido por completo y la liquidez a corto plazo aún no muestra una recuperación clara. En cuanto a la liquidez a medio plazo, aunque el recorte de diciembre parece casi garantizado, la continuidad de los recortes en el primer trimestre del próximo año dependerá de los próximos datos económicos y de empleo.

Estructura interna: repricing y gran rotación

Con el punto de inflexión de la crisis de liquidez, el Nasdaq podría recuperar pronto sus máximos históricos, pero el rebote de BTC ha sido mucho menos elástico, quedando aún más del 38% por debajo del máximo histórico del 6 de octubre. Creemos que esta debilidad en el precio se debe, por un lado, a que la elasticidad de BTC es mayor que la del Nasdaq, y por otro, a que la estructura interna se ha visto gravemente dañada y se suma la venta cíclica por la “ley del ciclo”.

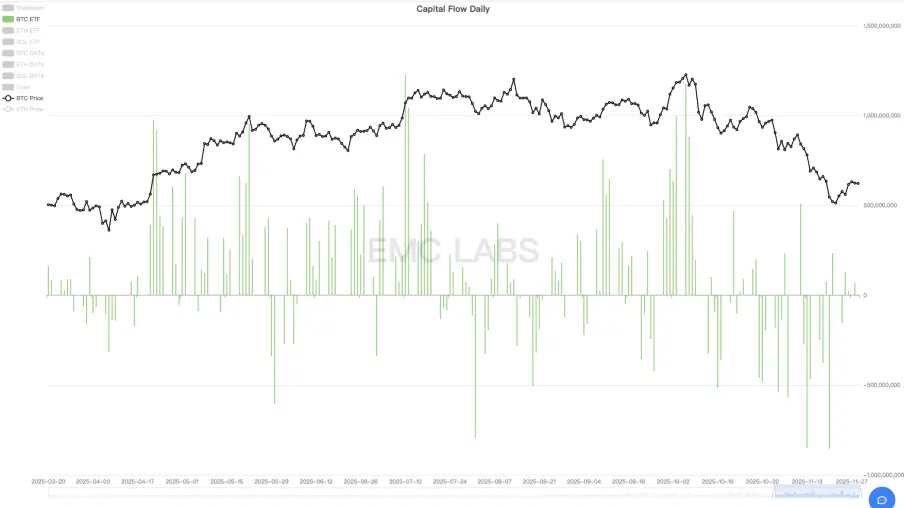

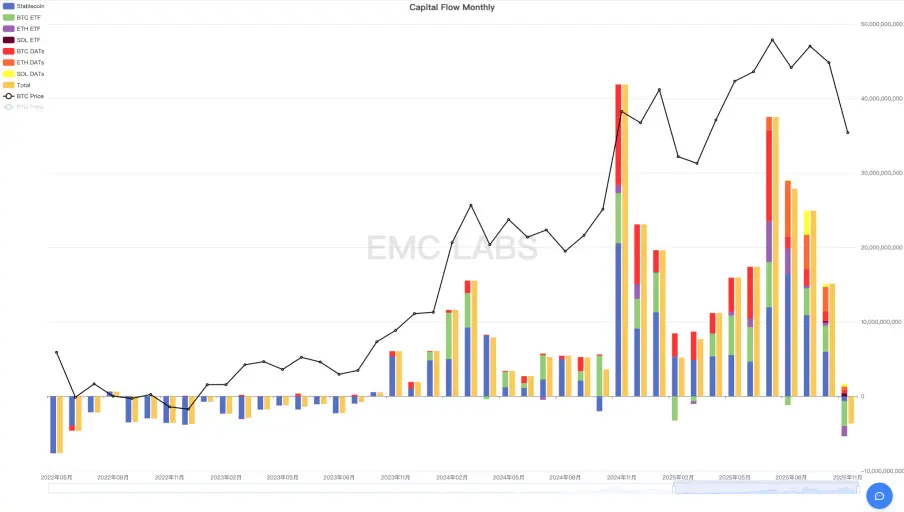

En primer lugar, a través de las estadísticas de entradas y salidas de capital en todos los canales del mercado cripto de eMerge Engine, vemos que en noviembre el mercado cripto registró más de 3.600 millones de dólares en salidas, de los cuales el canal de ETF de BTC representó 3.382 millones, el de ETF de ETH 1.352 millones, las stablecoins 615 millones, y el ETF de SOL registró una entrada positiva de 412 millones. Las empresas de tesorería de BTC/ETH/SOL registraron una entrada neta positiva de unos 1.298 millones.

Estadísticas mensuales de entradas y salidas de capital en todos los canales del mercado cripto

En noviembre, el mercado cripto registró la mayor salida mensual de este ciclo, y esto tras tres meses consecutivos de disminución de entradas. Esta es la razón fundamental de la mayor caída mensual de BTC en este ciclo. De estas salidas, el canal de ETF de BTC representó el 93,94% del total, por lo que atribuimos principalmente esta corrección a la crisis de liquidez y el repricing a la baja de activos de alta beta como BTC.

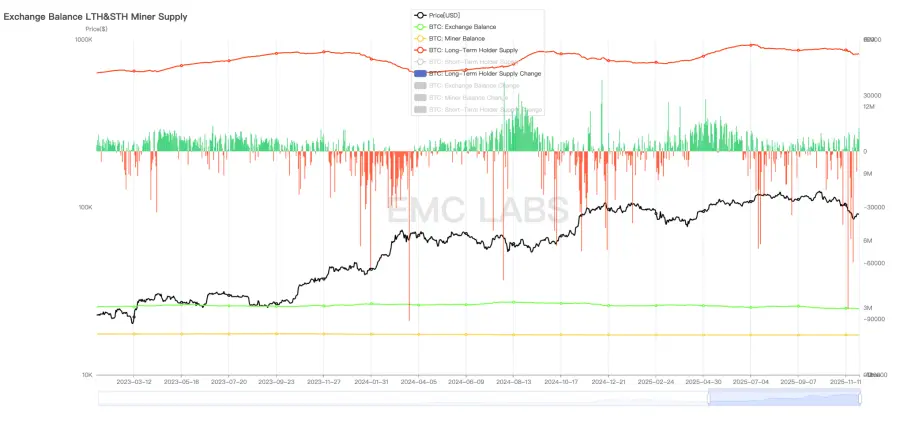

En segundo lugar, la reducción cíclica de los holders a largo plazo impulsada por la ley del ciclo también es un factor importante. Desde el inicio de este ciclo, los holders a largo plazo de BTC han realizado tres grandes ventas: la primera entre enero y marzo de 2024, la segunda entre octubre de 2024 y enero de 2025, y la tercera en esta profunda corrección de BTC entre julio y noviembre de 2027.

Estadísticas diarias de tenencia y cambios de los holders a largo plazo de BTC

A diferencia de las dos ventas anteriores, que ocurrieron durante subidas de precio, esta vez la reducción se produjo entre julio y noviembre, con el precio lateralizando o incluso cayendo rápidamente. Este comportamiento de los holders a largo plazo no es anómalo, sino coherente con su comportamiento tras el cambio de alcista a bajista. Considerando la fuerte influencia de la “marca mental” de los ciclos de halving de más de una década y la “coincidencia” de alcanzar el máximo de ciclos anteriores en torno a octubre, creemos que hay un grupo suficientemente grande de holders a largo plazo que siguen fielmente la “ley del ciclo” y venden tras el cambio de alcista a bajista. Esta venta amplificó la caída de BTC.

Por último, la caída de BTC en esta ronda no solo se debió a los dos factores anteriores, sino también a otros negativos como las pérdidas sufridas por los traders de arbitraje de futuros y los market makers del mercado cripto debido al “evento de desanclaje de Binance USDe”.

La caída fue brutal: algunos vendieron en masa, otros aprovecharon para comprar más, y finalmente, una gran cantidad de BTC cambió de manos. Tras el punto de inflexión de las expectativas de liquidez macro, el mercado finalmente pudo tomar un respiro.

Analizando los datos on-chain de BTC, observamos que alrededor de los 84.000 dólares, más de 430.000 BTC fueron revalorizados, dejando una marca significativa en la historia de la redistribución de BTC.

Mapa de calor de la distribución de costos on-chain de BTC

Los holders a largo plazo de BTC acumulan fichas comprando durante las caídas y venden gradualmente a los nuevos holders a corto plazo durante las subidas. Este movimiento básico, junto con el halving de BTC, ha constituido históricamente la transición entre mercados alcistas y bajistas de BTC. Hoy, con la difusión del consenso de BTC en Wall Street, la estructura de tenencia está cambiando fundamentalmente: los holders de ETF de BTC y las empresas de tesorería están convirtiéndose en los nuevos inversores a largo plazo. Como hemos discutido varias veces en informes mensuales anteriores, aún no sabemos si el viejo ciclo cambiará debido a la nueva estructura de mercado, o si el nuevo ciclo dará lugar a una nueva forma.

Hoy, seguimos sin respuesta. Pero si esta venta de los holders a largo plazo de BTC finalmente apaga el entusiasmo del mercado y la tendencia se revierte hacia un mercado bajista, entonces podemos decir que el nuevo ciclo aún no ha logrado consolidarse.

Conclusión

En noviembre, el agotamiento de la liquidez macro a corto plazo y el pesimismo sobre la liquidez macro a medio plazo impulsaron la reducción de valoraciones y el repricing a la baja de activos como las acciones de IA del Nasdaq y los criptoactivos. Posteriormente, ambos mercados comenzaron a rebotar a medida que cambiaban las expectativas.

El movimiento interno y la fragilidad estructural del mercado cripto intensificaron la magnitud de este ajuste.

En esta ronda de ajuste, tanto la escala de salida de capital como la caída de BTC fueron las mayores en un solo mes de este ciclo.

Basándonos en esta lógica, creemos que el punto de inflexión de precios a corto plazo ya se produjo el 21 de noviembre. Posteriormente, con el recorte de tasas de diciembre y el fin del quantitative tightening (QT) de la Fed, la liquidez macro de EE.UU. mejorará, y el capital podría regresar al mercado cripto, impulsando aún más el rebote de precios. Si, junto con la continuación del mercado alcista de acciones estadounidenses en 2026, se alcanzan nuevos máximos, BTC habrá dejado atrás el viejo ciclo y entrado en uno nuevo dominado por instituciones de Wall Street. Si el capital no regresa, se puede concluir que la nueva forma de ciclo ha fracasado, el viejo ciclo sigue dominando el mercado, y el mercado alcista de BTC desde noviembre de 2022 entrará en un mercado bajista, buscando un nuevo suelo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Reinicio de liquidez en Solana: empresa de tesorería revela que no habrá nuevas compras de SOL, ¿se recuperarán los precios?

Los clusters de liquidez a la baja cerca de los $140 sugieren volatilidad por delante, ya que Solana (SOL) cotiza alrededor de los $132 después de una caída mensual del 16%.