Retiros de fondos de ETF cripto: ¿BlackRock y otros emisores siguen ganando dinero?

Los ingresos por comisiones del ETF de criptomonedas de BlackRock cayeron un 38%, y el negocio de ETF no puede escapar a la maldición del ciclo del mercado.

Título original del artículo: When Wrappers Run Red

Autor original del artículo: Prathik Desai, Token Dispatch

Traducción del artículo original: Luffy, Foresight News

Durante las dos primeras semanas de octubre de 2025, los ETFs spot de Bitcoin registraron entradas de 32 mil millones de dólares y 27 mil millones de dólares, estableciendo récords para la mayor y la quinta mayor entrada neta semanal en 2025.

Antes de esto, los ETFs de Bitcoin estaban en camino de lograr el hito de “ninguna semana consecutiva de salidas” en la segunda mitad de 2025.

Sin embargo, ocurrió inesperadamente el evento de liquidación de criptomonedas más severo de la historia. Este evento, que resultó en la evaporación de activos por valor de 190 mil millones de dólares, sigue persiguiendo al mercado cripto.

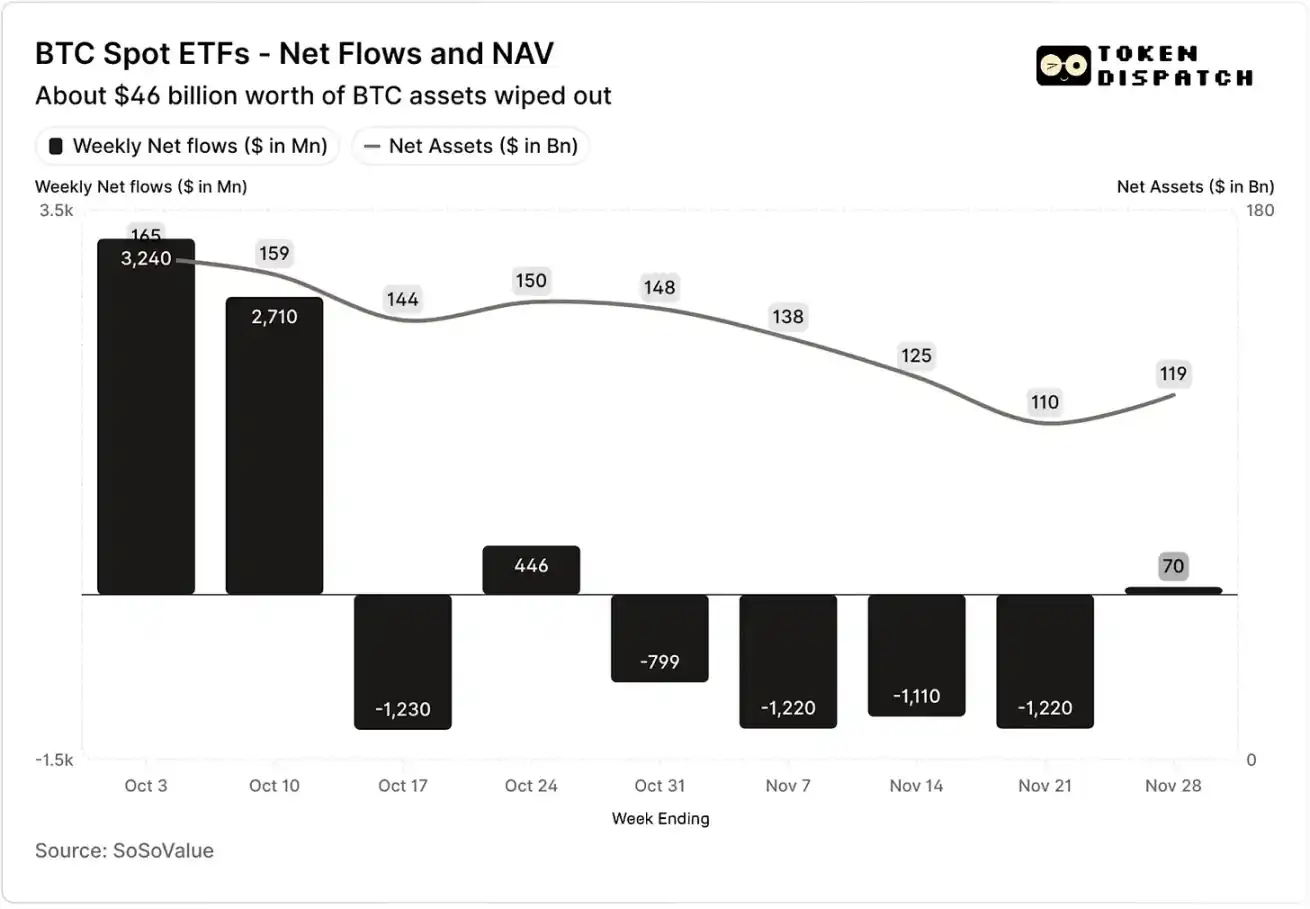

Flujos netos de fondos y valor neto de activos de los ETFs spot de Bitcoin en octubre y noviembre

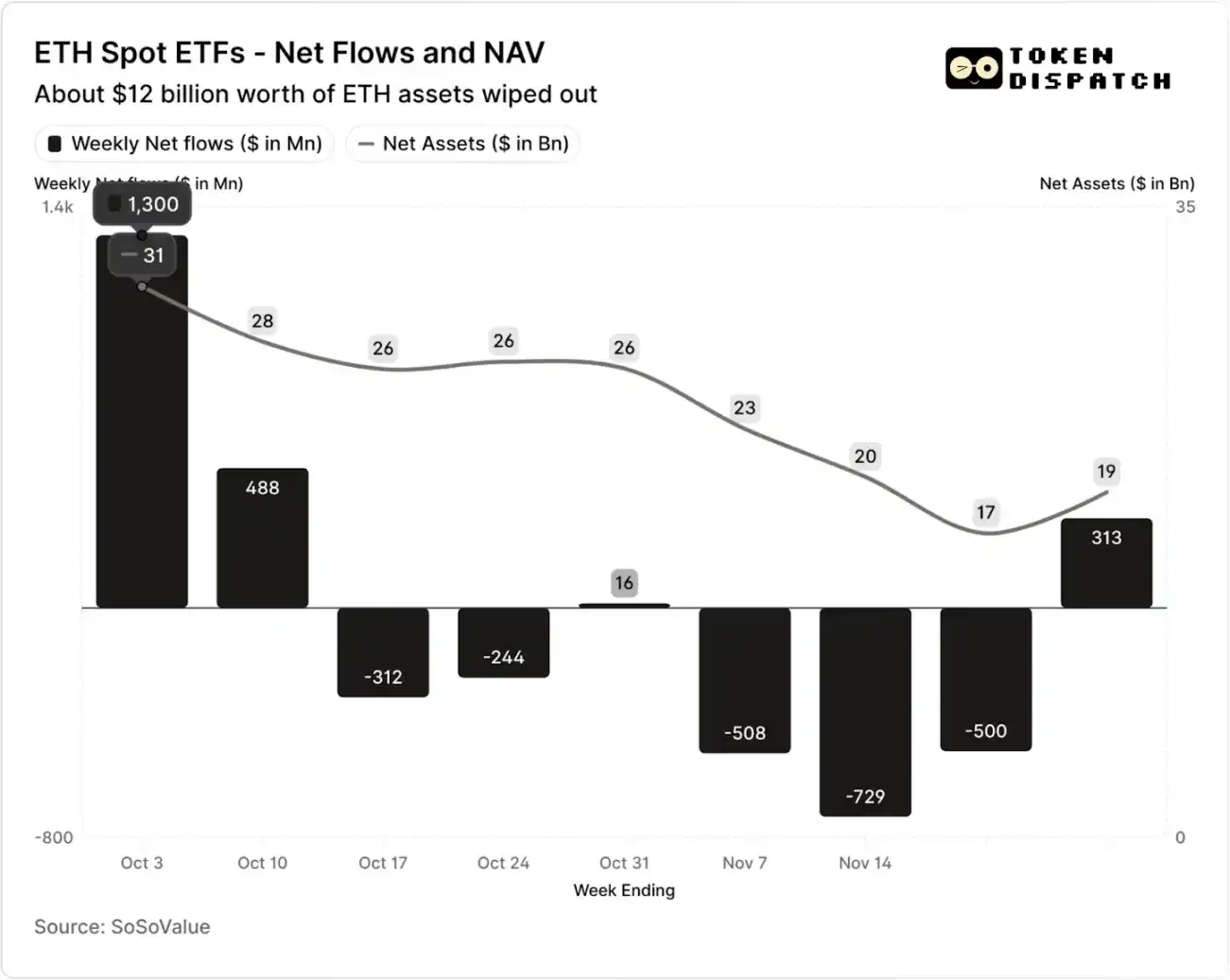

Flujos netos de fondos y valor neto de activos de los ETFs spot de Ethereum en octubre y noviembre

Sin embargo, en las siete semanas posteriores al evento de liquidación, los ETFs de Bitcoin y Ethereum experimentaron salidas en cinco semanas, totalizando más de 50 mil millones de dólares y 20 mil millones de dólares, respectivamente.

Para la semana que terminó el 21 de noviembre, el Valor Neto de los Activos (NAV) gestionado por el emisor del ETF de Bitcoin se redujo de aproximadamente 1.645 billones de dólares a 1.101 billones de dólares, mientras que el valor neto de los activos del ETF de Ethereum se redujo casi a la mitad, cayendo de 306 mil millones de dólares a 169 mil millones de dólares. Este descenso se debió en parte a la caída del precio de Bitcoin y Ethereum, así como al rescate de algunos tokens. En menos de dos meses, el valor neto combinado de los activos de los ETFs de Bitcoin y Ethereum se evaporó en aproximadamente un tercio.

La retirada de flujos de fondos refleja no solo el sentimiento de los inversores, sino que también impacta directamente en los ingresos por comisiones de los emisores de ETFs.

Los ETFs spot de Bitcoin y Ethereum son las “máquinas de imprimir dinero” de instituciones como BlackRock, Fidelity, Grayscale, Bitwise, etc. Cada fondo cobra comisiones basadas en los activos bajo gestión, típicamente expresadas como una tasa anual, pero en realidad se acumulan según el valor neto diario de los activos.

Cada día, los fondos fiduciarios que poseen acciones de Bitcoin o Ethereum venden una parte de sus tenencias para cubrir las comisiones de transacción y otros gastos operativos. Para el emisor, esto significa que sus ingresos anuales son aproximadamente iguales a los Activos Bajo Gestión (AUM) multiplicados por la tasa de comisión; para los tenedores, esto resulta en una dilución gradual de la cantidad de tokens mantenidos a lo largo del tiempo.

El rango de tasas de comisión para los emisores de ETFs está entre 0,15% y 2,50%.

El rescate o las salidas de fondos en sí mismas no resultan directamente en ganancias o pérdidas para el emisor, pero las salidas provocan una reducción en el tamaño final de los activos gestionados por el emisor, disminuyendo así la base de activos sobre la que se pueden cobrar comisiones.

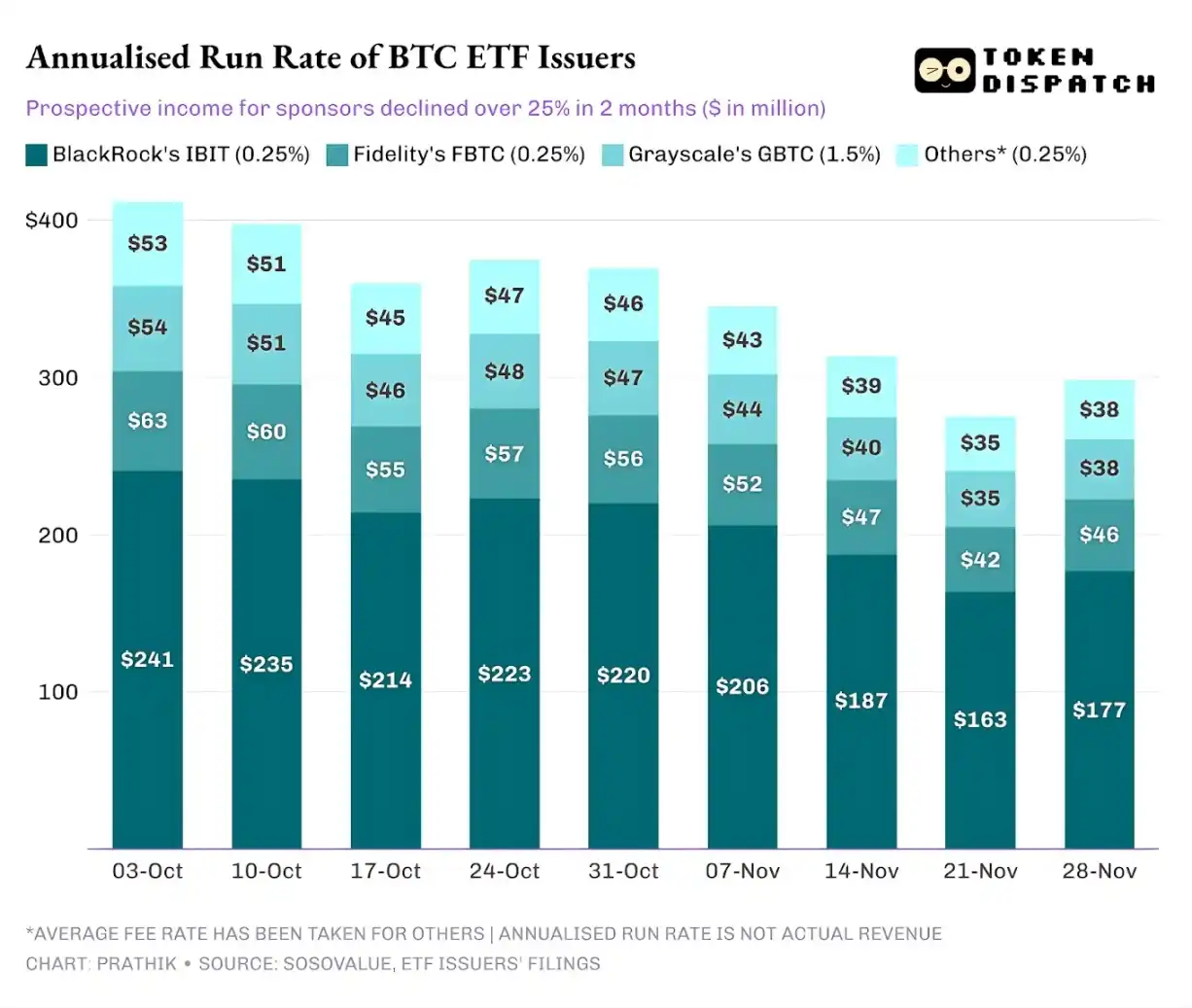

El 3 de octubre, el total de activos bajo gestión por los emisores de ETFs de Bitcoin y Ethereum alcanzó los 195 mil millones de dólares; considerando los niveles de comisión mencionados, el tamaño de su “pool” de comisiones era considerable. Sin embargo, para el 21 de noviembre, el tamaño restante de los activos de estos productos era de solo unos 127 mil millones de dólares.

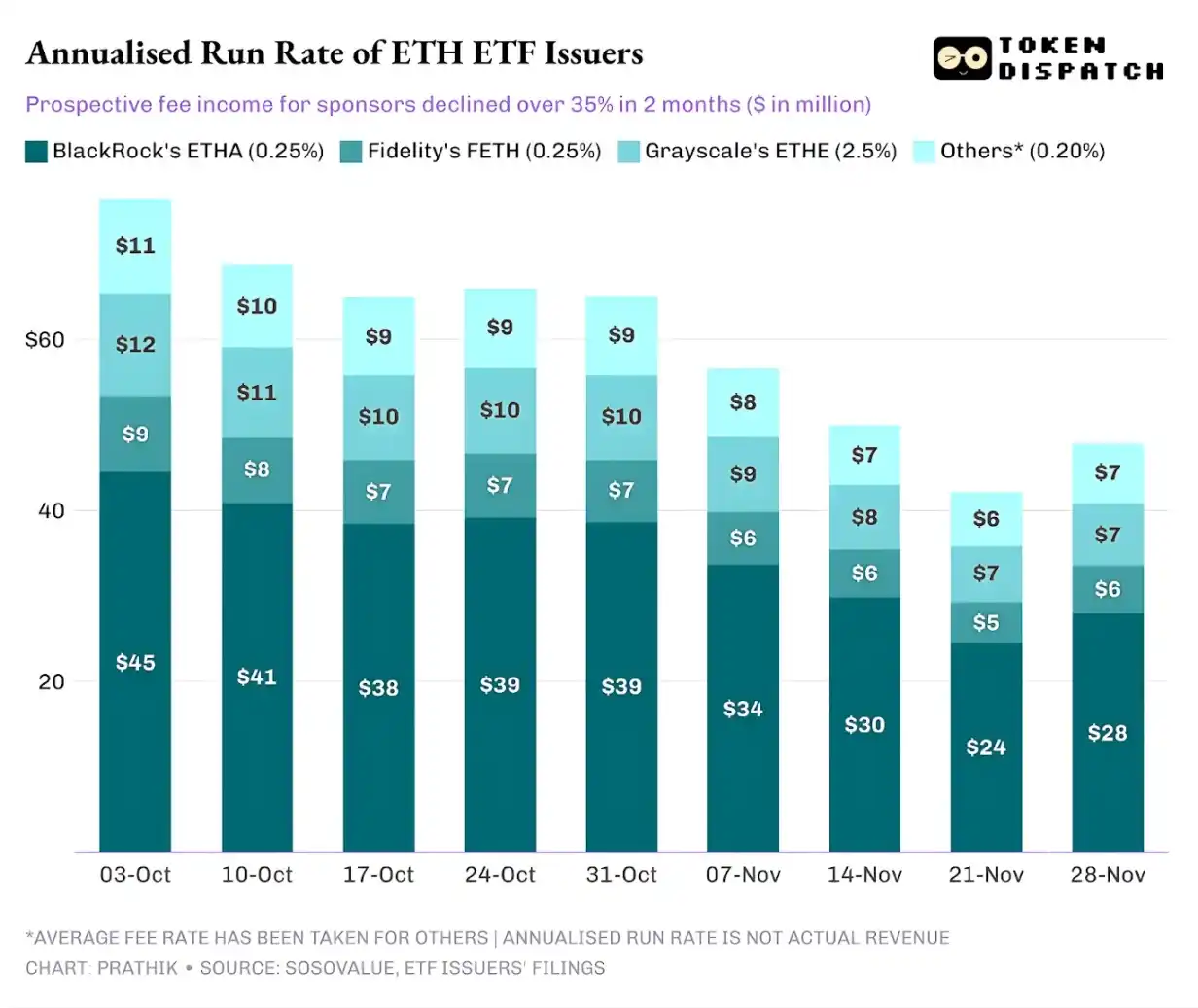

Si calculamos los ingresos por comisiones anualizados en base a los activos bajo gestión del fin de semana, en los últimos dos meses, los ingresos potenciales para los ETFs de Bitcoin han disminuido en más del 25%; los emisores de ETFs de Ethereum se han visto más afectados, con una caída del 35% en los ingresos anualizados en las últimas nueve semanas.

Cuanto mayor es la escala de emisión, más dura es la caída

Desde la perspectiva de un solo emisor, hay tres tendencias ligeramente diferentes detrás del flujo de fondos.

Para BlackRock, sus características comerciales implican una combinación de “economías de escala” y “fluctuaciones cíclicas”. Sus IBIT y ETHA se han convertido en las opciones predeterminadas para que los inversores tradicionales asignen Bitcoin y Ethereum a través de un canal ETF. Esto ha permitido que la mayor institución de gestión de activos del mundo cobre una comisión del 0,25% basada en su gran base de activos, especialmente cuando el tamaño de los activos alcanzó un récord a principios de octubre, las ganancias fueron sustanciales. Sin embargo, esto también significa que cuando los grandes tenedores decidieron reducir riesgos en noviembre, IBIT y ETHA se convirtieron en los objetivos de venta más directos.

Los datos son suficientes para respaldar esto: los ETFs de Bitcoin y Ethereum de BlackRock vieron disminuir sus ingresos anualizados por comisiones en un 28% y 38%, superando las caídas promedio del sector del 25% y 35%.

La situación de Vanguard es similar a la de BlackRock, pero en una escala relativamente menor. Sus fondos FBTC y FETH también siguieron el ritmo de “primero entradas, luego salidas”, donde el entusiasmo del mercado en octubre fue finalmente reemplazado por salidas en noviembre.

La historia de Grayscale tiene más que ver con “problemas heredados históricos”. En su momento, GBTC y ETHE eran los únicos canales a gran escala para que numerosos inversores estadounidenses asignaran Bitcoin y Ethereum a través de cuentas de corretaje. Sin embargo, con instituciones como BlackRock y Vanguard liderando el mercado, la posición monopólica de Grayscale ya no existe. Para empeorar las cosas, la alta estructura de comisiones de sus productos iniciales ha llevado a una presión de salida continua en los últimos dos años.

El desempeño del mercado en octubre y noviembre también confirmó esta tendencia de los inversores: cuando el mercado es alcista, los fondos se trasladan a productos con comisiones más bajas; cuando el mercado se debilita, las posiciones se reducen significativamente.

Los primeros productos cripto de Grayscale tenían una tasa de comisión 6-10 veces más alta que los ETFs de bajo costo. Aunque una tasa de comisión alta puede aumentar los ingresos, el costo elevado alejará continuamente a los inversores, disminuyendo los activos bajo gestión que generan ingresos por comisiones. Los fondos retenidos suelen estar limitados por costos friccionales como impuestos, mandatos de inversión, procesos operativos, en lugar de provenir de elecciones activas de los inversores; y cada salida le recuerda al mercado: una vez que surja una opción superior, más tenedores abandonarán los productos de altas comisiones.

Estos datos de ETFs revelan varias características clave del proceso actual de institucionalización de las criptomonedas.

El mercado de ETFs spot en octubre y noviembre demuestra que el negocio de gestión de ETFs de criptomonedas es tan cíclico como el mercado de activos subyacentes. Cuando los precios de los activos suben y el sentimiento del mercado es positivo, las entradas impulsan los ingresos por comisiones; sin embargo, una vez que el entorno macroeconómico cambia, los fondos salen rápidamente.

Aunque las grandes instituciones emisoras han establecido “canales de comisiones” eficientes sobre los activos de Bitcoin y Ethereum, la volatilidad de octubre y noviembre demuestra que estos canales también son susceptibles a los impactos de los ciclos de mercado. Para los emisores, la cuestión central es cómo retener los activos ante un nuevo shock de mercado, evitando grandes fluctuaciones en los ingresos por comisiones tras los cambios de tendencia macroeconómica.

Si bien los emisores no pueden evitar que los inversores rescaten sus participaciones en una venta masiva, los productos generadores de ingresos pueden, en cierta medida, mitigar los riesgos a la baja.

Los ETFs de opciones cubiertas pueden proporcionar a los inversores ingresos por primas (Nota: Una opción cubierta es una estrategia de trading de opciones en la que un inversor posee el activo subyacente y, al mismo tiempo, vende un número igual de contratos de opciones de compra. Al cobrar la prima, esta estrategia busca mejorar los rendimientos de la cartera o cubrir algunos riesgos), compensando parte de las caídas de precios del activo subyacente; los productos colateralizados también son una dirección viable. Sin embargo, estos productos deben pasar por una revisión regulatoria antes de ser introducidos formalmente al mercado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Ethereum alcanza un nuevo máximo histórico de TPS antes de la actualización Fusaka