¿Lanzamiento de la moneda a fin de año? ¿Por qué Lighter es más fuerte que Hyperliquid?

El viaje del avance de Lighter

En los últimos días, varias direcciones sospechosas de estar asociadas con miembros del equipo de Lighter han comprado acciones "YES" por un valor de 125.000 dólares en el mercado "Will Lighter TGE Before End of Year" de Polymarket. Hace apenas unos días, Coinbase también anunció que LIGHTER sería añadido a su hoja de ruta de listados. Todas las señales apuntan a que el TGE de Lighter finalmente está en el horizonte.

El mercado eventualmente castigará a cada espectador arrogante, tal como muchos al principio veían a Hyperliquid como un GMX mejorado en rendimiento pero más centralizado. Muchas personas, por costumbre, consideraban a Lighter como otro imitador de Hyperliquid.

Sin embargo, Lighter difiere significativamente de Hyperliquid en su modelo de negocio, estrategia de desarrollo y arquitectura técnica. Estas diferencias sugieren que Lighter será la primera amenaza real para Hyperliquid fuera de los CEX.

Estructura de Comisiones Amigable para Minoristas

En comparación con la estructura de comisiones escalonadas de Hyperliquid basada en el volumen de operaciones, Lighter ha adoptado un enfoque de comisión 0 para atraer a los traders minoristas.

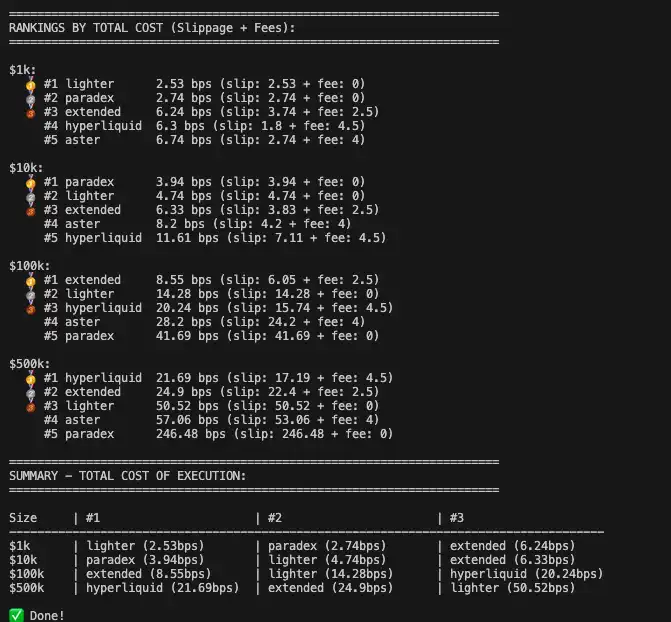

Según los cálculos del usuario de la comunidad @ilyessghz2, para traders comunes con un capital entre 1.000 y 100.000 dólares, el costo total de ejecución de Lighter (slippage + comisiones) es significativamente menor que el de Hyperliquid.

La ventaja de bajas comisiones de Hyperliquid se observa principalmente en cuentas de gran capital, superiores a 500.000 dólares, mientras que en el rango más amplio de minoristas, Lighter en realidad ofrece un costo de trading más competitivo. Esta percepción de "sin comisiones" es especialmente evidente para los minoristas que realizan trading de alta frecuencia.

Modelo de Negocio Subestimado

No existe tal cosa como un almuerzo gratis. Detrás de la estructura de comisión 0, Lighter esencialmente trasplanta el modelo de negocio de Robinhood—Payment For Order Flow (PFOF)—a la blockchain.

Lighter vende el flujo de órdenes minoristas a los market makers, quienes obtienen ganancias del spread y pagan comisiones a Lighter. El PFOF transforma ingeniosamente los costos explícitos de trading en costos implícitos de ejecución (como spreads ligeramente más amplios).

La razón fundamental detrás del establecimiento del modelo PFOF es que los market makers están dispuestos a pagar por el flujo de órdenes minoristas porque estas órdenes suelen considerarse "liquidez ignorante". En comparación con las órdenes institucionales, las operaciones minoristas a menudo carecen de predicciones precisas sobre los movimientos futuros de precios y se basan más en emociones o fluctuaciones a corto plazo, por lo que los market makers enfrentan muy bajo riesgo de selección adversa y tienen un potencial de ganancia significativo.

A medida que el volumen de operaciones se expande, Lighter puede exigir mayores reembolsos a los market makers. Este modelo ha sido validado durante mucho tiempo en las finanzas tradicionales, con Robinhood ganando cientos de millones de dólares por trimestre únicamente a través del PFOF.

L1 es un "Bug"

La declaración del fundador de Lighter de que "L1 es un Bug, no una feature" lo colocó en el centro de la controversia, pero esta afirmación realmente aludía al punto débil de Hyperliquid.

En el evento "JellyJelly Attacks HLP", el equipo protegió los fondos de HLP mediante un método de "corte". El "formalismo" de la votación de los validadores no puede ocultar el problema de centralización de la plataforma.

Además, el trading spot de Hyperliquid depende de HyperUnit, un puente cross-chain multisig controlado por unos pocos nodos. La oscura historia de puentes multisig como Ronin y Multichain ha demostrado repetidamente que, sin importar cuán sofisticado sea el diseño multisig, mientras implique confianza humana, existe el riesgo de ser atacado por hackers mediante ingeniería social (ataque del 51%).

Como una application chain monolítica, las instituciones deben asumir costos adicionales de confianza para los nodos de puente y la seguridad de la cadena, lo que es casi una barrera insuperable en términos de cumplimiento.

Elegir convertirse en un Ethereum L2 permite a Lighter eliminar la necesidad de una suposición de confianza de terceros. Para fondos institucionales adversos al riesgo, esto es una diferencia fundamental. Tras entrar en la Etapa 1 de L2 en el futuro, incluso si el secuenciador de Lighter actúa maliciosamente o falla, los usuarios aún pueden forzar retiros a través de contratos en la red principal de ETH.

Y esto es solo el comienzo. La joya de la corona de la arquitectura técnica de Lighter es un sistema de "garantía universal de activos completos" logrado mediante pruebas de conocimiento cero que pueden ser mapeadas de vuelta a la red principal de Ethereum.

La liquidez de DeFi está fragmentada. Depósitos en Aave, tokens LP en Uniswap, stETH en staking en Lido—los activos de los usuarios en diferentes plataformas no pueden servir directamente como margen de trading.

Utilizando tecnología ZK, Lighter permite a los usuarios bloquear activos de la red principal de Ethereum (como stETH, LP Tokens o incluso futuras acciones tokenizadas) en un contrato L1, mientras los mapea directamente como colateral en L2, sin depender de un puente cross-chain L1 <-> L2 separado. Esto significa que los usuarios pueden mantener stETH en la red principal para ganar recompensas de staking mientras lo usan como colateral para abrir contratos en Lighter, permitiendo liquidación en tiempo real en la red principal, logrando "yield stacking" y maximizando la eficiencia del capital.

Esta capacidad de mapeo ha aportado a Lighter una seguridad que otros Perp DEXs en L1 no pueden igualar, convirtiéndose en un activo clave para atraer fondos institucionales.

「Triángulo de Hierro」

Está surgiendo un "triángulo de hierro" compuesto por "Robinhood-Lighter-Citadel".

El fundador de Lighter, Vladimir Novakovski, trabajó previamente en Citadel, el mayor market maker del mundo, y fue asesor de Robinhood. Robinhood es el bróker de acciones minorista más utilizado, Citadel es el mayor socio de market making de Robinhood, y Robinhood es inversor directo en Lighter.

En un escenario ideal, esto podría convertirse en un circuito de negocio perfecto. Robinhood se encarga de la adquisición de usuarios en el frontend, trayendo a decenas de millones de traders minoristas de acciones al mundo cripto; Lighter actúa como el motor de ejecución backend, manejando el matching y clearing, brindando una experiencia de trading a nivel Nasdaq y los beneficios de seguridad de ZK-rollup; mientras que market makers como Citadel se encargan de procesar este flujo de órdenes.

Una vez que Citadel decida hacer de Lighter su principal plataforma para cobertura y trading de acciones tokenizadas, contratos perpetuos de acciones y RWAs, todos los brókers que dependan de la liquidez de Citadel no tendrán más opción que conectarse a Lighter. En esta narrativa, Lighter se convierte en la interfaz que conecta las finanzas tradicionales con el mundo on-chain.

Convergencia

A través de la propuesta HIP-3, Hyperliquid externalizó el despliegue del mercado a un equipo externo, lo que llevó a la prosperidad del ecosistema y a una fuerte presión compradora sobre HYPE, pero inevitablemente resultó en una fragmentación significativa de la liquidez—como dos exchanges HIP-3, Felix y Trade.xyz, ambos soportando trading de TSLA, causando dispersión de liquidez para el mismo activo.

Al mismo tiempo, los exchanges bajo el modelo HIP-3 tienen responsabilidades de cumplimiento difusas y difíciles de unificar, sin poder abordar centralizadamente los problemas de compliance.

Respaldado por capital de primer nivel de inversores como Founders Fund de Peter Thiel, a16z y Coinbase Ventures, Lighter se ha posicionado estratégicamente en el juego regulatorio.

La insistencia de Lighter en una arquitectura unificada y monolítica también responde al llamado de Citadel a la SEC: "Los activos tokenizados deben tener las mismas reglas, la misma protección y la misma estructura de mercado".

Privacidad

La función de transacciones transparentes de Hyperliquid es una clara desventaja para los usuarios de grandes fondos. Los datos on-chain exponen el precio de entrada y el punto de liquidación de todas las grandes posiciones, haciendo que las ballenas sean vulnerables al front-running y a riesgos de liquidación dirigida.

Lighter puede ocultar los datos de transacciones y posiciones de los usuarios. Para grandes fondos e inversores institucionales, el anonimato es un requisito fundamental al realizar grandes operaciones. Después de todo, nadie quiere mostrar su mano a la contraparte.

A medida que el mercado de derivados on-chain madura, las plataformas que puedan proteger eficazmente la privacidad de las transacciones de los usuarios tendrán una mejor oportunidad de atraer liquidez central.

La Maldición del TGE en Perp DEX

El Token Generation Event (TGE) suele ser un momento decisivo para el destino de los Perp DEX. La clave del éxito de Hyperliquid radica en su capacidad para mantener o aumentar el volumen de operaciones después de los incentivos, rompiendo la maldición del "mine and dump".

Lighter, con un cronograma de desbloqueo de VC claramente definido, enfrenta una prueba aún más severa. Tras cumplirse las expectativas del airdrop, ¿los usuarios migrarán al próximo Perp DEX? La pérdida de liquidez tras el TGE conduce a un mayor slippage, impactando directamente la experiencia de trading y desencadenando una caída continua del volumen de operaciones conocida como la "espiral de la muerte".

Conclusión

Dejando de lado los juegos bursátiles locales, se está desarrollando una narrativa mucho más grande.

Hace un año, pocos podían prever que Hyperliquid realmente desafiaría a los exchanges centralizados. Lighter y Hyperliquid no son enemigos acérrimos, sino camaradas en la misma trinchera. Ambos apuntan hacia ese viejo orden de larga data.

La guerra de los Perp DEX contra los CEX recién comienza.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Las criptomonedas se disparan: los desbloqueos importantes impactan la dinámica del mercado a corto plazo

En resumen, el mercado cripto anticipa desbloqueos a gran escala, superando un valor total de mercado de $309 millones. Desbloqueos tipo cliff significativos involucran a ZK y ZRO, impactando la dinámica del mercado. RAIN, SOL, TRUMP y WLD destacan por desbloqueos lineales notables dentro del mismo período.

Bitcoin se mantiene estable pero frágil antes de la decisión del BoJ

En tendencia

MásEl mercado no está impulsado por personas, sino dominado por las emociones: cómo la psicología del trading determina la evolución de los precios

Los activos digitales han desaparecido de la lista de “vulnerabilidad” del gobierno, poniendo fin oficialmente a tres años de restricciones regulatorias para los bancos estadounidenses.