Les stablecoins sont-ils en train de remodeler la politique monétaire mondiale ?

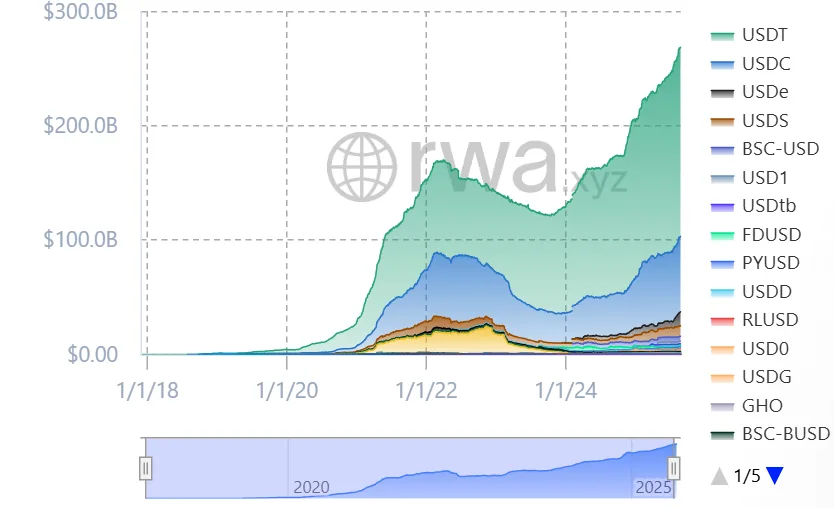

Les stablecoins ont progressivement gagné en importance dans l’écosystème des cryptomonnaies. Ces actifs numériques, indexés sur le dollar américain, offrent une stabilité qui favorise ainsi l’adoption massive. À la mi-2025, le marché mondial des stablecoins avait dépassé 270 milliards de dollars et pourrait potentiellement franchir la barre des 2 trillions de dollars d’ici 2028.

Selon les observateurs du marché, JPMorgan a prédit que les stablecoins pourraient atteindre 1,2 trillion de dollars d’ici 2028, tandis que Standard Chartered prévoit 2 trillions de dollars, et le courtier Bernstein envisage jusqu’à 4 trillions de dollars d’ici 2035. Si ces estimations se concrétisent, la demande du secteur pour la dette publique à court terme pourrait augmenter de façon spectaculaire.

Demande croissante pour les jetons numériques

Outre JPMorgan, d’autres banques telles que Bank of America et Citigroup ont indiqué qu’elles pourraient émettre leurs propres jetons une fois les détails juridiques finalisés. Brian Moynihan, PDG de Bank of America, a affirmé que la banque répondra à la demande des clients, et des discussions pour un éventuel stablecoin sont en cours. Parallèlement, Jane Fraser, PDG de Citigroup, a qualifié un stablecoin Citi de « bonne opportunité ».

D’un autre côté, les banques avertissent que la détention de stablecoins pourrait nécessiter un capital supplémentaire et des orientations réglementaires. Les banques centrales s’inquiètent des effets monétaires. Les économistes de la Fed de Kansas City mettent en garde contre une possible baisse des dépôts bancaires si les consommateurs transfèrent leur argent vers les stablecoins.

Ils estiment que les prêts pourraient diminuer de 50 cents et les avoirs en bons du Trésor augmenter de 30 cents pour chaque dollar transféré vers les stablecoins, soutenant ainsi l’emprunt public mais limitant les prêts aux ménages et aux entreprises.

Les analystes des flux de capitaux transfrontaliers notent que les stablecoins transforment les bons du Trésor à moyen terme en actifs immédiatement dépensables. Si cela peut accroître la liquidité sur les marchés financiers, cela ne crée pas de nouveau crédit. Ainsi, l’impact global sur la masse monétaire pourrait être limité, mais ce transfert pourrait compliquer la gestion par la Réserve fédérale des taux d’intérêt à court terme et la transmission de la politique monétaire.

Les gestionnaires d’actifs européens craignent que la politique américaine sur les stablecoins n’ait des répercussions mondiales. Vincent Mortier d’Amundi a averti qu’une flambée des stablecoins indexés sur le dollar pourrait déstabiliser les paiements internationaux et affaiblir d’autres devises.

Le ministre italien des finances, Giancarlo Giorgetti, a déclaré que les dollars numériques pourraient éroder la souveraineté monétaire européenne. La Banque des règlements internationaux a également averti que les stablecoins pourraient encourager la fuite des capitaux des marchés émergents. De telles préoccupations pourraient inciter d’autres pays à développer leurs propres jetons numériques ou à imposer des restrictions sur les stablecoins émis à l’étranger.

À lire aussi : Les stablecoins n’augmentent pas la demande de bons du Trésor, avertit Peter Schiff

Perspectives mondiales sur la politique monétaire

Les stablecoins ont été initialement développés pour permettre aux traders de cryptomonnaies de disposer d’un moyen d’échange indexé sur les devises. La plupart des émetteurs de stablecoins détiennent actuellement d’importantes quantités de bons du Trésor américain, car la réglementation n’autorise qu’une gamme limitée d’actifs en garantie.

Les économistes de la Federal Reserve Bank de Kansas City estiment que les émetteurs de stablecoins détiennent environ 125 milliards de dollars en bons du Trésor, soit moins de 2 % du marché américain des bons à 6 trillions de dollars. Cela dépasse néanmoins les avoirs de nombreux fonds spéculatifs et même de certains gouvernements étrangers.

Cette demande augmente alors que les acheteurs étrangers traditionnels réduisent leurs positions. Au cours de la dernière décennie, leur part dans les bons du Trésor américain est passée d’environ 25 % à environ 6 %.

Cette hausse a conduit les gouvernements et les autorités financières du monde entier à élaborer des cadres réglementaires visant à promouvoir la stabilité, la sécurité et l’intégration dans les systèmes monétaires existants.

États-Unis : la loi GENIUS et ses implications

Yie‑Hsin Hung de State Street Global Advisors a déclaré qu’environ 80 % des réserves de stablecoins sont investies dans des bons du Trésor américain ou des accords de rachat, tandis que Mark Cabana de Bank of America a prédit que le Trésor pourrait devoir ajuster sa stratégie d’émission pour répondre à cette demande.

Avec une dette publique américaine dépassant les 37 trillions de dollars, Washington émet davantage de bons du Trésor à court terme pour financer le déficit, parallèlement aux émetteurs de stablecoins qui sont devenus des acheteurs potentiels. De plus, la loi GENIUS exige que les émetteurs de stablecoins maintiennent une couverture totale avec des actifs liquides de haute qualité, tels que les bons du Trésor américain, et se soumettent à des audits réguliers. Elle interdit également aux émetteurs de verser des intérêts directement aux clients, afin de prévenir d’éventuelles perturbations dans le secteur bancaire.

À l’échelle mondiale, la plupart des stablecoins sont liés au dollar américain, reflétant sa domination dans le commerce. Le principal acteur, le token USDT de Tether, représente environ 68 % du marché, tandis que l’USDC de Circle en représente environ 24 %, donnant à eux deux une part de marché supérieure à 90 %.

Source : RWA.xyz

Source : RWA.xyzDe plus, CoinShares a constaté que près de la moitié des utilisateurs des marchés émergents épargnent en dollars numériques, et plus de 80 % de toutes les transactions de stablecoins ont lieu à l’étranger. Par ailleurs, les stablecoins sont déjà largement utilisés en dehors des États-Unis.

Union européenne : le règlement MiCA et sa portée

Le règlement Markets in Crypto-assets (MiCA) de l’Union européenne, en vigueur à partir de janvier 2025, offre un cadre juridique complet couvrant les cryptomonnaies dans l’UE. MiCA classe les stablecoins comme des jetons de monnaie électronique et les soumet à des exigences plus strictes, à une couverture totale des réserves, à une licence et à des divulgations régulières.

Malgré un cadre réglementaire pratique, la Banque centrale européenne a déclaré que les stablecoins émis par des acteurs privés sont risqués car ils interfèrent avec les politiques monétaires et la stabilité financière. Cela a relancé le débat sur la création d’un euro numérique pour compléter les mesures mises en place.

Hong Kong : une approche progressive de la régulation des stablecoins

À Hong Kong, les autorités ont promulgué l’Ordonnance sur les stablecoins le 1er août 2025, qui a introduit un cadre de licence pour les émetteurs de stablecoins référencés à une monnaie fiduciaire. Mise en œuvre par la Hong Kong Monetary Authority (HKMA), les émetteurs doivent suivre des directives strictes concernant le maintien des réserves, la transparence et la protection du consommateur.

Il s’agit d’une manière efficace d’être proactif pour faire de Hong Kong un centre d’innovation en actifs numériques dans la région asiatique, et les acteurs locaux et internationaux du marché des stablecoins seront attirés.

Japon : adopter les stablecoins avec prudence

Le Japon a pris des mesures considérables pour introduire les stablecoins dans son système de paiement et financier. La loi modifiée sur les services de paiement du Japon introduit les « stablecoins e‑money », émis par des banques nationales ou des banques de fiducie et garantis à 100 % par des réserves ; les émetteurs étrangers doivent détenir des réserves équivalentes au Japon.

En août 2025, JPYC Inc. a obtenu une licence de prestataire de services de transfert de fonds et a été autorisée à émettre le premier stablecoin indexé sur le yen, adossé à des dépôts bancaires et à des obligations d’État. En outre, la Financial Services Agency (FSA) a révisé la loi sur les services de paiement pour soutenir les émetteurs de stablecoins et réglementer leur activité dans un environnement ouvert et sécurisé.

Chine : évolution des politiques vers l’intégration de la monnaie numérique

La Chine, qui avait une main de fer contre les cryptomonnaies, a légèrement assoupli sa position sur l’écosystème des actifs numériques et envisagerait d’adopter des stablecoins adossés au yuan pour encourager l’expansion de la monnaie chinoise. Une telle action reviendrait sur les politiques strictes précédentes concernant les actifs numériques, indiquant l’intérêt des locaux pour l’utilisation des monnaies numériques.

La Banque populaire de Chine a promu l’idée du yuan numérique (e-CNY), qui peut être mis en œuvre pour un meilleur accès, limitant ainsi l’utilisation des systèmes financiers traditionnels. Les autorités chinoises considèrent les tokens domestiques comme un moyen de promouvoir leur monnaie à l’échelle mondiale, alors que plus de 99 % des stablecoins existants sont indexés sur le dollar américain.

À lire aussi : L’essor des stablecoins en Chine remet en cause la domination du dollar américain

Royaume-Uni : projet de législation et évolutions réglementaires

Au Royaume-Uni, le gouvernement a publié un projet de législation dans le cadre du Financial Services and Markets Act 2000, qui propose de réglementer les stablecoins référencés à une monnaie fiduciaire comme une nouvelle activité réglementée. La Financial Conduct Authority (FCA) a indiqué qu’elle traiterait les stablecoins éligibles comme des produits assimilables à de la monnaie plutôt que comme des produits d’investissement, offrant ainsi une protection des consommateurs et une stabilité financière. Ces tendances indiquent la volonté du Royaume-Uni de promouvoir l’innovation dans le secteur des actifs numériques tout en préservant un marché sûr et réglementé.

Brésil : s’adapter à la montée des stablecoins

La banque centrale brésilienne applique une loi sur les actifs virtuels, qui inclut la régulation des stablecoins. L’utilisation des stablecoins dans le pays a considérablement augmenté, notamment pour les paiements transfrontaliers et les transferts de fonds. Le Brésil envisage d’assouplir certaines restrictions sur les portefeuilles auto-hébergés et les transferts transfrontaliers qui ont été proposés jusqu’à présent. Cela favoriserait l’innovation tout en l’équilibrant avec la réglementation.

Émirats arabes unis : réglementation des stablecoins par la banque centrale

À partir d’août 2025, la Banque centrale des Émirats arabes unis a mis en œuvre des règles permettant aux commerçants d’accepter uniquement des Dirham Payment Tokens (DPT) licenciés dans le pays. Cette mesure garantit que les stablecoins opérant aux Émirats sont soumis à une régulation centralisée, assurant la stabilité financière et la protection des consommateurs. En outre, l’Abu Dhabi Global Market (ADGM) a mis en place une structure de gouvernance concernant l’émission de monnaie fiduciaire tokenisée, renforçant ainsi la position des Émirats comme l’un des hubs fintech les plus performants du Moyen-Orient.

Singapour : régulation de l’émission de stablecoins

L’Autorité monétaire de Singapour (MAS) a introduit un cadre pour les stablecoins afin de garantir que les stablecoins à devise unique indexés sur le dollar de Singapour ou d’autres grandes devises maintiennent la stabilité de leur valeur.

Les émetteurs doivent disposer de réserves suffisantes, être remboursables dans les délais, posséder un capital adéquat et effectuer des divulgations transparentes. Les émetteurs non bancaires avec plus de 5 millions de dollars en circulation nécessitent une licence. Cette méthode s’inscrit dans une tendance internationale vers une supervision et une délivrance de licences plus strictes pour les stablecoins.

Suisse : directives de la FINMA sur les stablecoins

La Suisse n’a pas encore adopté de loi spécifique sur les stablecoins. Elle s’appuie plutôt sur la réglementation financière existante et les conseils réglementaires de son autorité de surveillance, la FINMA. En juillet 2024, la FINMA a proposé deux règles essentielles : toute garantie bancaire d’un stablecoin doit répondre à des conditions strictes (il est possible d’être émetteur sans licence bancaire), et les émetteurs doivent vérifier l’identité de tous les détenteurs de stablecoins pour empêcher leur utilisation anonyme. Cette position reflète les efforts mondiaux visant à renforcer la régulation des stablecoins.

L’article Are Stablecoins Reshaping Global Monetary Policy? est apparu en premier sur Cryptotale.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Bitcoin grimpe à 93 000 $ après la chute de dimanche, alors que les analystes visent les 100 000 $

Aave DAO envisage de revenir sur sa « stratégie multichain » et de déprécier les instances zkSync, Metis et Soneium

Une proposition de l'Aave Chan Initiative a suggéré de supprimer les instances générant peu de revenus et d’instaurer des seuils minimaux de revenus pour les futurs déploiements. Aave, de loin le plus grand protocole de prêt décentralisé basé sur Ethereum, a historiquement adopté une approche maximaliste en ce qui concerne le déploiement sur de nouvelles blockchains.

Kalshi devient le partenaire officiel de CNN, intégrant les données du marché de prédiction dans la programmation

Kalshi a annoncé aujourd'hui qu'il est devenu le partenaire officiel des marchés de prédiction de CNN. Les données de Kalshi seront intégrées à l'ensemble des programmes de CNN et utilisées par sa salle de rédaction, ainsi que par ses équipes de données et de production.