Hyperliquid Stablecoin Hammer : pourquoi la nouvelle équipe Native Markets a-t-elle sécurisé l’USDH ?

Native Markets mène l’enchère USDH.

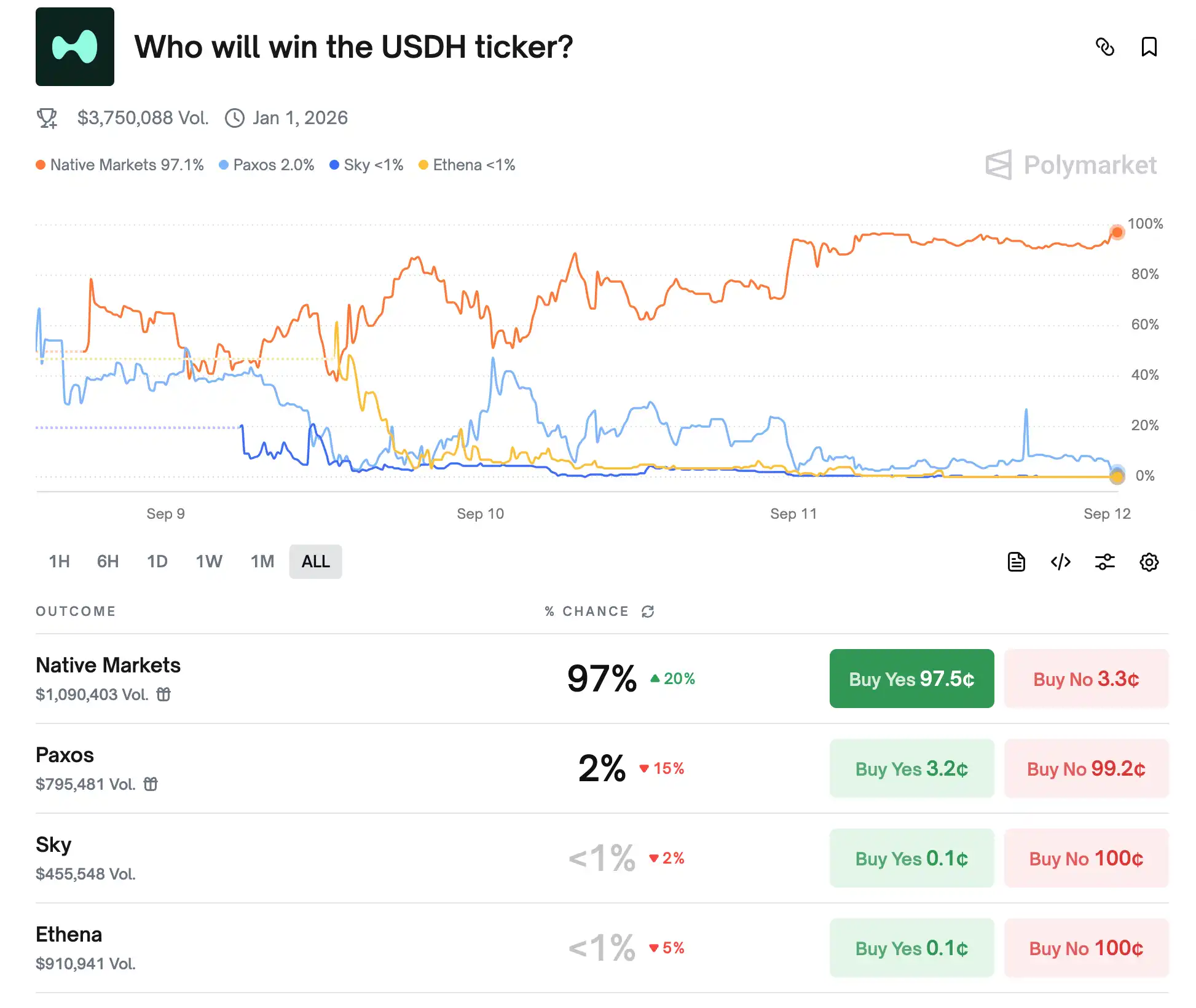

Récemment, une bataille très attendue autour des stablecoins s'est déroulée sur la plateforme décentralisée de trading de produits dérivés Hyperliquid. Le 5 septembre, l'équipe a annoncé la prochaine mise aux enchères du Ticker pour le stablecoin natif USDH, une décision qui a instantanément enflammé le marché. Plusieurs institutions, dont Paxos, Ethena, Frax, Agora et Native Markets, ont soumis des propositions pour concourir pour les droits d'émission de l'USDH. En tant qu'acteur clé dans le foyer des perp DEX, Hyperliquid est devenu une opportunité stratégique incontournable pour les institutions, même si elles « ne gagnent pas d'argent ». Actuellement, Native Markets prend la tête avec un avantage de fracture de 97 %, assurant presque la victoire.

Stratégie de Native Markets

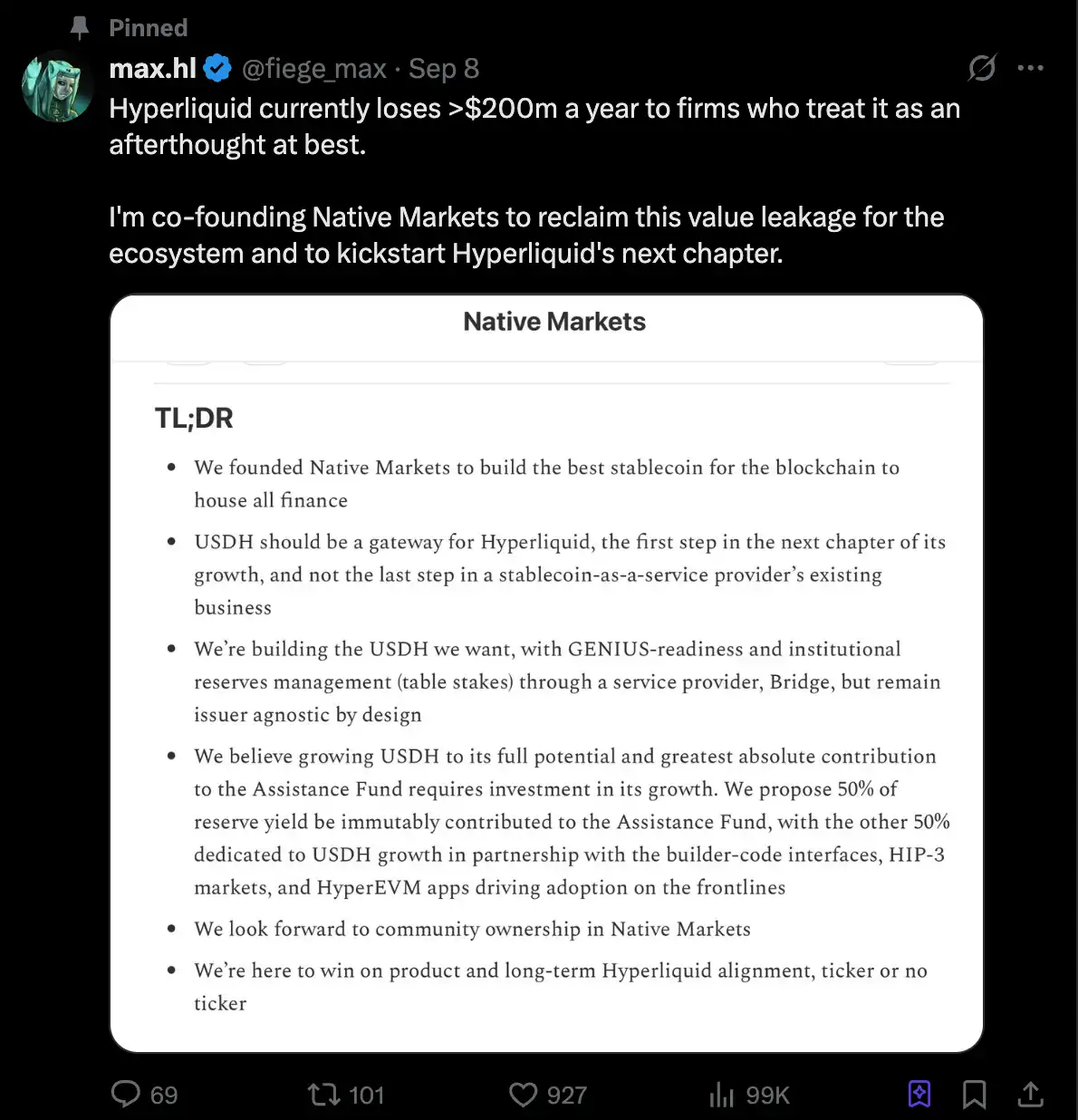

L'idée de Native Markets est de faire gérer conjointement les réserves d'USDH par BlackRock (hors chaîne) et Superstate (sur chaîne) afin de garantir la conformité et de maintenir la neutralité de l'émetteur. Son mécanisme est unique : les intérêts des réserves sont divisés en deux — une moitié est utilisée pour le rachat de HYPE via le Assistance Fund, et l'autre moitié est investie dans le développement de l'écosystème, y compris le marché HIP-3 et l'application HyperEVM.

Les utilisateurs peuvent émettre ou racheter de l'USDH via le Bridge et davantage de rampes fiat seront ouvertes à l'avenir. Le composant central du protocole, CoreRouter, a été audité et rendu open source, encourageant l'implication directe de la communauté dans le développement. Native Markets s'est également engagé à ce que l'USDH soit conforme à la norme réglementaire américaine GENIUS et hérite des qualifications mondiales de conformité de l'émetteur Bridge ainsi que de ses capacités de rampe fiat. Il est à noter que Bridge a été acquis par le géant du paiement Stripe l'année dernière, et Native prévoit de tirer parti de son réseau pour une intégration profonde entre les stablecoins et la monnaie fiat.

Bien que Native Markets soit le moins connu parmi les principaux soumissionnaires actuels, il est devenu l'acteur le plus discuté grâce à l'engagement à long terme de l'équipe dans la chaîne Hyperliquid et au recrutement de plusieurs poids lourds de l'industrie (issus de Paradigm, Uniswap, etc.).

Lecture associée : « La bataille de l’USDH commence, tout le monde envie le concept Stablecoin + Hyperliquid »

Équipe fondatrice

Au cours de l'année écoulée, Max a été profondément impliqué dans l'écosystème Hyperliquid, générant près de 25 billions de dollars en staking HyperEVM et 150 billions de dollars en volume de trading HyperCore en tant qu'investisseur et conseiller. Il a précédemment dirigé le produit et la stratégie chez Liquity et Barnbridge, en se concentrant sur les stablecoins et les outils à taux fixe. De plus, en tant que leader communautaire chez Hyperion, il a mené la création de la société cotée Hyperliquid DAT.

Mary-Catherine Lader a précédemment occupé les postes de Présidente et COO de Uniswap Labs (2021–2025), a plaidé dès 2015 pour l'entrée de BlackRock dans les actifs numériques, a occupé des postes de Managing Director dans la technologie bancaire d'investissement chez Goldman Sachs, et est désormais prête à orienter la direction de l'USDH et d'Hyperliquid dans l'ère post-GENIUS.

Anish est un chercheur blockchain et ingénieur logiciel avec plus de dix ans d'expérience. Il a été le premier employé chez Ritual, a brièvement été le plus jeune chercheur chez Paradigm, et a travaillé comme trader DeFi propriétaire chez Polychain. De plus, il a apporté des contributions et des impacts à long terme dans le MEV et les outils DeFi open source.

Controverse communautaire

Bien sûr, de nombreuses questions ont été soulevées concernant ce vote communautaire. Haseeb Qureshi, Managing Partner du célèbre VC Dragonfly, a écrit mardi qu'il « commence à trouver l'appel d'offres USDH un peu absurde » et a affirmé que les validateurs semblent peu disposés à considérer sérieusement toute équipe autre que Native Markets.

Il a ajouté que l'offre de Native Markets est apparue presque immédiatement après la publication de l'appel d'offres, « ce qui signifie qu'ils ont été prévenus à l'avance », tandis que les autres soumissionnaires étaient occupés à préparer leurs propositions. Il a déclaré que, bien que des participants plus établis comme Paxos, Ethena et Agora aient présenté des propositions plus convaincantes, ce processus semblait « taillé sur mesure pour Native Markets ».

Cependant, le CEO de Nansen a réfuté cette spéculation dans un post et a déclaré qu'en tant que l'un des plus grands validateurs pour Hyperliquid, ils avaient consacré des efforts importants, avec l'équipe, à examiner la proposition, à dialoguer avec les parties soumissionnaires, dans le but de trouver la solution stablecoin optimale. Ils ont finalement choisi de soutenir Native Markets.

En réalisant que la tendance s'était inversée, Ethena Labs a annoncé son retrait du processus d'appel d'offres USDH et a déclaré que, bien que certains aient remis en question la crédibilité de Native Markets, ils estimaient que leur succès incarnait parfaitement l'essence de Hyperliquid et de sa communauté : un terrain de jeu équitable où de nouveaux participants peuvent gagner le soutien de la communauté et avoir une chance de réussir équitablement.

Un influenceur crypto a fait remarquer que la sélection de Native Markets était inévitable, car la tarification centrale de la cotation sur la plateforme d'échange répondait au besoin le plus évident d'Hyperliquid, que les autres équipes ne pouvaient pas satisfaire.

Sur la chaîne Hyperliquid, la stabilité de la liquidité USD dépend depuis longtemps de stablecoins externes tels que USDC, avec une circulation ayant atteint à un moment environ 5,7 billions de dollars, représentant 7,8 % de l'émission totale de USDC. Le choix de l'équipe Hyperliquid signifie en réalité qu'ils sont prêts à transférer directement potentiellement des centaines de millions de dollars de revenus d'intérêts à la communauté chaque année.

C'est précisément pour cette raison que les droits d'émission de l'USDH ne concernent pas seulement une part de marché significative, mais aussi qui peut contrôler la domination de ce revenu potentiel substantiel. Dans le cas d'Hyperliquid, nous voyons un émetteur de stablecoin prêt à renoncer à presque tous les revenus juste pour obtenir une opportunité de distribution dans l'écosystème — un scénario presque inimaginable auparavant. Il est prévisible qu'une fois l'USDH lancé avec succès et démontrant une logique de cycle positif de « retour des revenus à la communauté, retour de valeur à l'écosystème », d'autres exchanges ou chaînes publiques suivront sans aucun doute, déclenchant une transformation significative de la stratégie stablecoin dans l'industrie. À ce moment-là, l'« ère Stablecoin 2.0 » pourrait véritablement commencer.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

L’Espagne épingle X pour promotion illégale de crypto

XRP n'est pas Bitcoin ou Ethereum, déclare le PDG de Canary alors que l'ETF XRPC est lancé

Explication du krach du prix de l’ETF XRP