La stablecoin de Hyperliquid sur le point d’être lancée : pourquoi la nouvelle équipe Native Markets a-t-elle obtenu USDH ?

Même l’arrivée de Paypal n’a pas suffi.

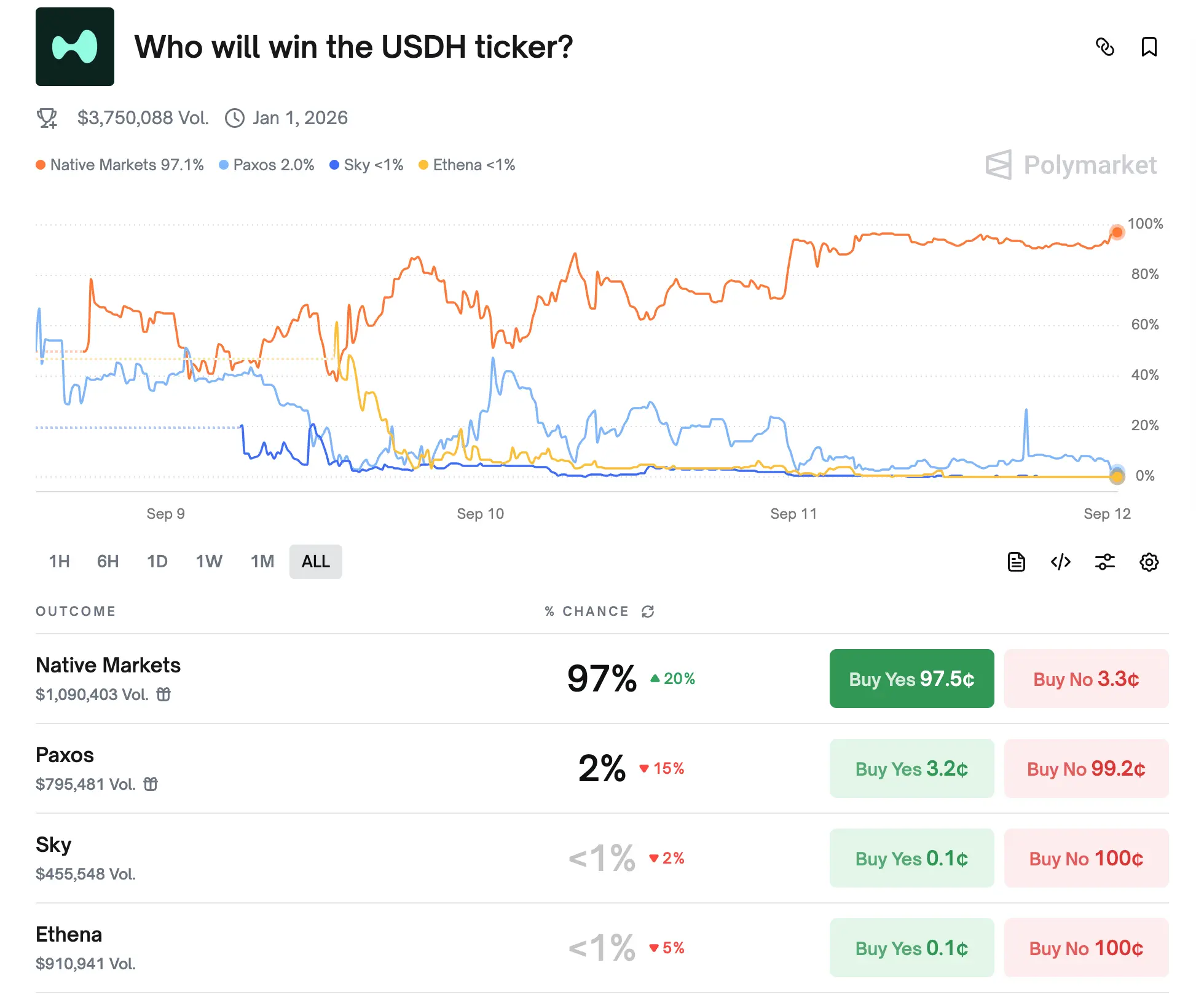

Récemment, la plateforme décentralisée de produits dérivés Hyperliquid a été le théâtre d'une bataille très remarquée pour le contrôle des stablecoins. Le 5 septembre, l'équipe officielle a annoncé l'ouverture prochaine des enchères pour le ticker du stablecoin natif USDH, une décision qui a immédiatement enflammé le marché. Plusieurs institutions, dont Paxos, Ethena, Frax, Agora et Native Markets, ont soumis leurs propositions pour concourir à l'émission d'USDH. En tant qu'acteur majeur du secteur perp DEX, Hyperliquid est devenue une opportunité stratégique incontournable pour les institutions, même si elle n'est "pas rentable". Actuellement, Native Markets mène la course avec une avance écrasante de 97%, verrouillant pratiquement la victoire.

01 La stratégie de Native Markets

L'idée de Native Markets est que les réserves d'USDH soient gérées conjointement par BlackRock (hors chaîne) et Superstate (sur chaîne), garantissant ainsi la conformité tout en maintenant la neutralité de l'émetteur. Son mécanisme est unique : les intérêts des réserves sont divisés en deux — la moitié est utilisée par le biais d'un Assistance Fund pour le rachat de HYPE, l'autre moitié est investie dans le développement de l'écosystème, y compris le marché HIP-3 et le développement des applications HyperEVM.

Les utilisateurs peuvent frapper ou racheter USDH via Bridge, et à l'avenir, davantage de canaux de dépôt en monnaie fiduciaire seront ouverts. Le composant central du protocole, CoreRouter, a été audité et open source, encourageant la participation directe de la communauté. Native Markets promet également que l'USDH sera conforme aux normes de régulation américaines GENIUS, et héritera des qualifications mondiales de conformité et des capacités de canaux fiat de l'émetteur Bridge. Il est à noter que Bridge a été acquis l'année dernière par le géant du paiement Stripe, et Native prévoit de s'appuyer sur ce réseau pour réaliser une intégration approfondie entre stablecoin et monnaie fiduciaire.

Bien que Native Markets soit actuellement le moins connu des principaux soumissionnaires, il bénéficie d'une longue implication de son équipe dans l'écosystème Hyperliquid, et a attiré plusieurs figures majeures du secteur (provenant de Paradigm, Uniswap, etc.), ce qui en fait aujourd'hui le candidat le plus plébiscité.

02 L'équipe fondatrice

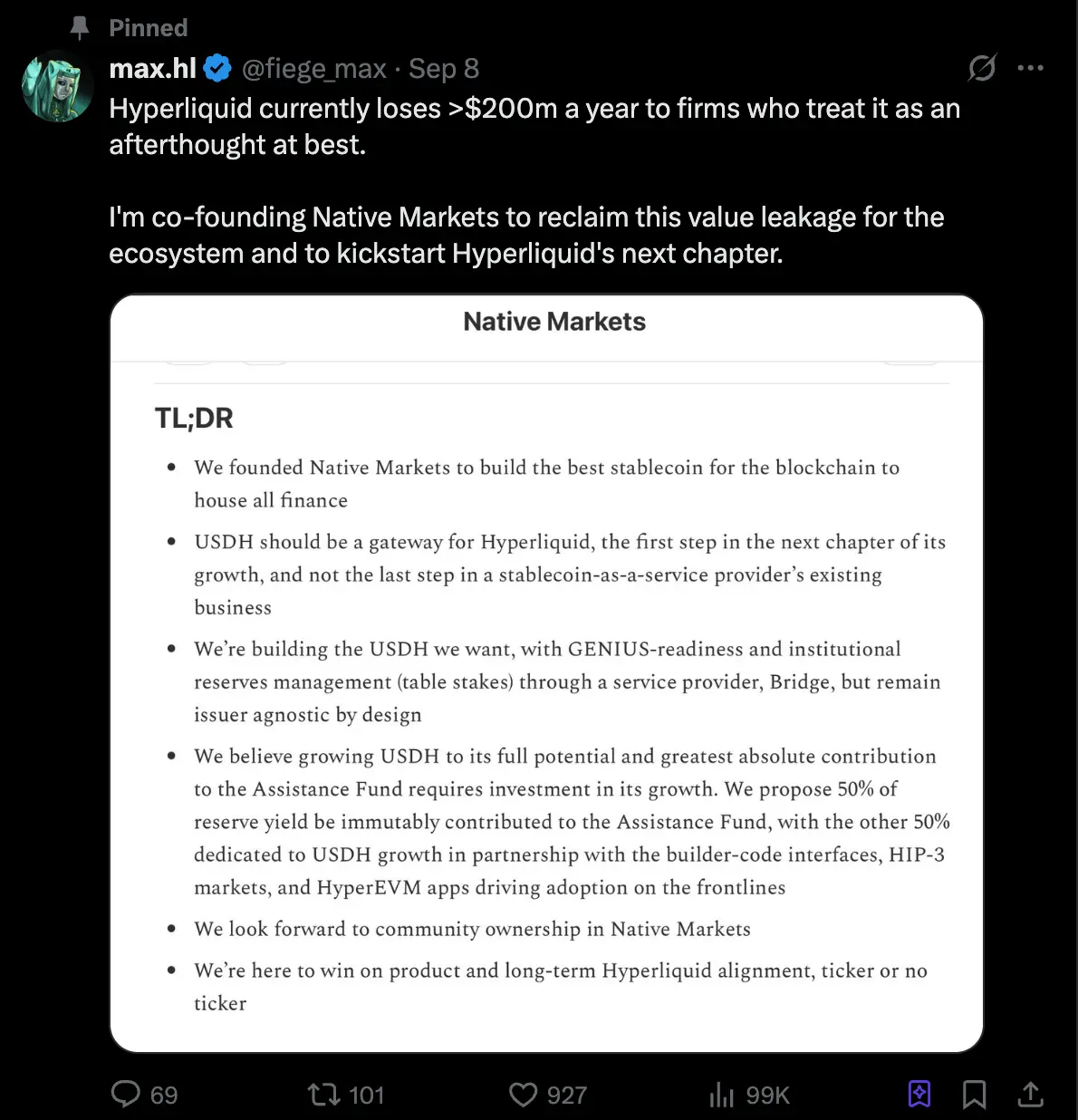

@fiege_max

Au cours de l'année écoulée, Max s'est profondément investi dans l'écosystème Hyperliquid, en tant qu'investisseur et conseiller, il a contribué à près de 2.5 billions de dollars de TVL sur HyperEVM et à 15 billions de dollars de volume de transactions sur HyperCore. Il a précédemment travaillé sur les produits et la stratégie chez Liquity et Barnbridge, se concentrant sur les stablecoins et les outils à taux fixe. En tant que leader communautaire d'Hyperion, il a également dirigé la création de la société cotée Hyperliquid DAT.

@Mclader

Mary - Catherine Lader a été présidente et COO de Uniswap Labs (2021–2025), et dès 2015, elle a piloté la stratégie de BlackRock sur les actifs numériques. En tant que directrice générale chez Goldman Sachs, elle a investi dans la fintech, et elle est désormais prête à orienter le développement d'USDH et d'Hyperliquid dans l'ère post-GENIUS.

@_anishagnihotri

Anish est chercheur blockchain et ingénieur logiciel, avec plus de dix ans d'expérience. Il a été le premier employé de Ritual, a brièvement été le plus jeune chercheur chez Paradigm, et a travaillé comme trader DeFi propriétaire chez Polychain. Il a également eu une influence durable dans l'open source sur les outils MEV et DeFi.

03 Controverses communautaires

Bien sûr, ce vote communautaire a aussi suscité de nombreuses interrogations. Haseeb Qureshi, associé directeur du célèbre VC Dragonfly, a écrit mardi qu'il "commençait à trouver l'appel d'offres USDH un peu absurde", affirmant que les validateurs semblaient réticents à considérer sérieusement toute équipe autre que Native Markets.

Il a ajouté que la candidature de Native Markets est apparue presque immédiatement après la publication de l'appel d'offres, "ce qui signifie qu'ils avaient été informés à l'avance", tandis que les autres soumissionnaires étaient occupés à préparer leurs dossiers. Il a indiqué que, bien que Paxos, Ethena et Agora, des acteurs plus établis, aient présenté des propositions plus solides, le processus semblait "taillé sur mesure pour Native Markets".

Cependant, le CEO de Nansen, @ASvanevik, a réfuté cette hypothèse, déclarant qu'en tant que l'un des plus grands opérateurs de nœuds validateurs sur Hyperliquid, ils avaient, avec l'équipe @hypurr_co, investi beaucoup d'efforts dans l'examen des propositions et la communication avec les soumissionnaires, dans le but de trouver la meilleure solution de stablecoin. Ils ont finalement choisi de soutenir Native Markets.

Après avoir constaté que la tendance était irréversible, Ethena Labs a annoncé son retrait de la course à l'USDH, déclarant que, bien que la crédibilité de Native Markets ait été remise en question, leur succès illustre parfaitement les caractéristiques d'Hyperliquid et de sa communauté : un terrain de jeu équitable où de nouveaux acteurs peuvent gagner le soutien de la communauté et avoir une chance de réussir équitablement.

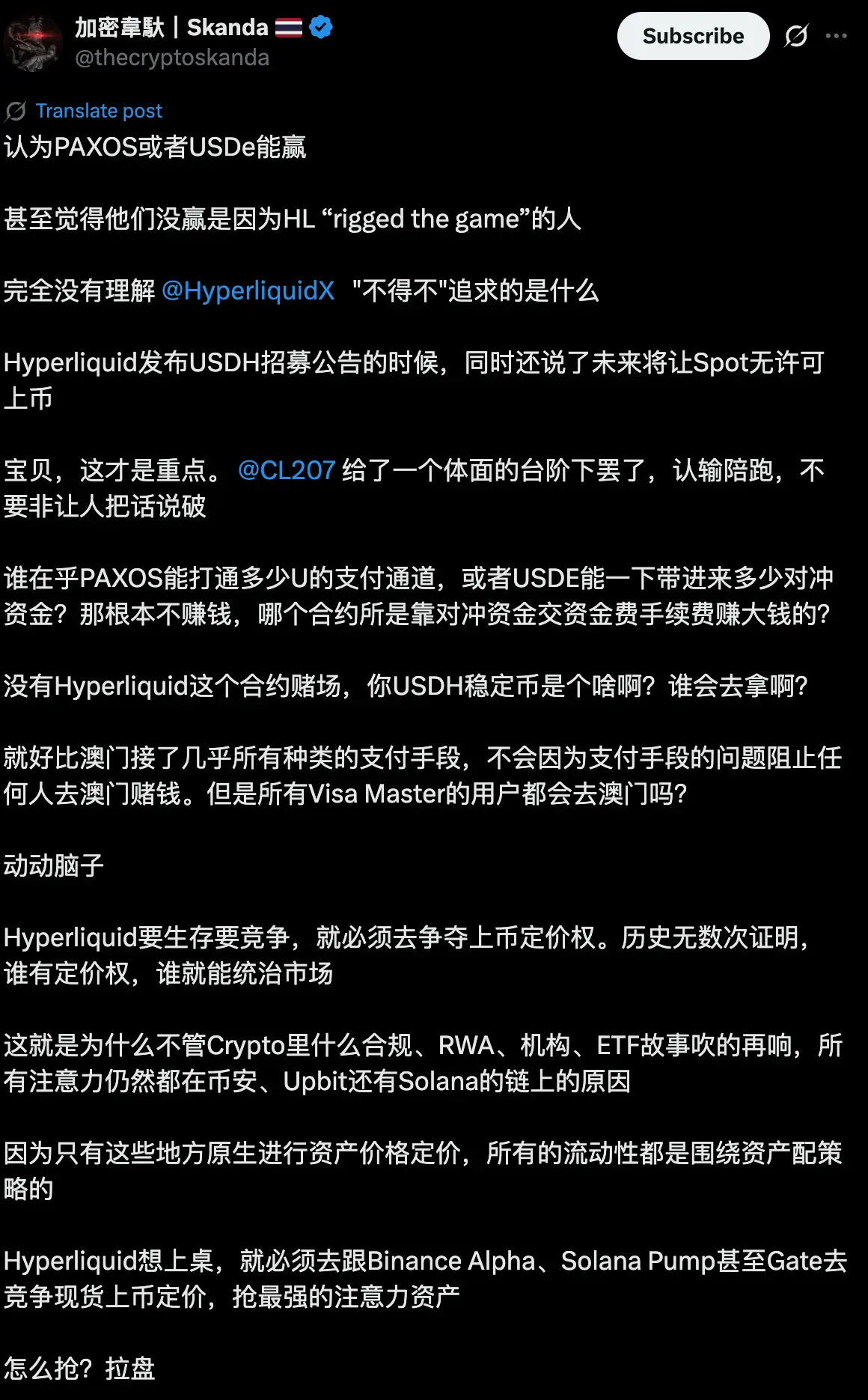

Le KOL crypto @thecryptoskanda a déclaré que le choix de Native Market était inévitable, car la tarification des listings est au cœur de la plateforme de trading, et aucune autre équipe ne pouvait répondre aussi clairement aux besoins d'Hyperliquid.

Sur la chaîne Hyperliquid, la liquidité en dollars dépendait depuis longtemps de stablecoins externes comme USDC, avec un volume en circulation atteignant environ 5.7 billions de dollars, soit 7,8% de l'émission totale d'USDC. Le choix de l'équipe Hyperliquid signifie en réalité qu'ils renoncent à des revenus d'intérêts annuels pouvant atteindre plusieurs centaines de millions de dollars, au profit direct de la communauté.

C'est pourquoi, le droit d'émission d'USDH ne concerne pas seulement une part de marché massive, mais aussi la question de savoir qui détiendra le contrôle de ce potentiel de revenus considérable. Dans le cas d'Hyperliquid, nous voyons un émetteur de stablecoin prêt à céder presque tous ses revenus en échange d'une opportunité de distribution dans l'écosystème — une scène presque inimaginable par le passé. Il est prévisible qu'une fois qu'USDH sera lancé avec succès et que la logique de "retour des revenus à la communauté, valeur réinjectée dans l'écosystème" sera validée, d'autres plateformes d'échange ou blockchains suivront, déclenchant ainsi une transformation majeure de la stratégie des stablecoins dans l'industrie. À ce moment-là, "l'ère du stablecoin 2.0" pourrait véritablement commencer.

Cliquez pour découvrir les offres d'emploi chez ChainCatcher

Lectures recommandées :

Dégel réglementaire, entrée des institutions : retour sur dix ans d'infiltration de la crypto-monnaie à Wall Street

Analyse approfondie de Pantera Capital : la logique de création de valeur des trésoreries numériques DATs

Backroom : la tokenisation de l'information, une solution à la surcharge de données à l'ère de l'IA ? | CryptoSeed

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Reprise des crypto-monnaies : simple rebond technique ou début d'une opportunité d'achat sur repli ?

ETH atteint brièvement 3 000 $ mais les traders restent sceptiques : voici pourquoi

Les flux on-chain de Solana signalent un changement notable de l’offre alors que SOL se négocie près d’un support clé