L’allocation de 3 % du TGE de Meteora aux stakers de JUP : un choix judicieux pour la liquidité ?

La proposition de TGE de Meteora vise à récompenser les stakers de JUP avec des NFT de liquidité (LP NFTs) au lieu de tokens, stimulant ainsi la liquidité mais suscitant un débat sur l’équité.

Meteora suscite l’agitation au sein de la communauté Solana avec une proposition controversée : allouer 3 % du fonds TGE aux stakers de JUP, non pas sous forme de tokens classiques mais sous forme de NFTs de Position de Liquidité.

Cette approche novatrice promet d’amorcer une liquidité profonde pour MET dès le premier jour, mais elle soulève des questions sur l’équité et le risque de concentration. S’agira-t-il d’une manœuvre avisée pour rapprocher les deux communautés, ou cela déclenchera-t-il un débat prolongé ?

Allocation de 3 % pour les stakers JUP

Comme le rapporte BeInCrypto, Meteora se prépare à un TGE en octobre. La plateforme a soumis l’une des propositions les plus remarquées de la communauté avant le TGE de MET.

Selon ce plan, le projet prévoit d’allouer 3 % du fonds TGE aux stakers de JUP de Jupiter sous forme de NFTs de Position de Liquidité. Plus précisément, Meteora utiliserait ces 3 % pour fournir de la liquidité MET dans un pool Single-Sided DAMM V2, puis attribuerait les positions aux stakers de Jupiter en fonction du staking pondéré dans le temps, du montant et de l’activité de vote.

L’objectif est de créer une liquidité MET/USDC lors de la cotation sans augmenter immédiatement l’offre en circulation de MET. La proposition souligne également qu’« aucun token supplémentaire en circulation ne sera ajouté en raison de cette proposition ». Il s’agit d’une approche « liquidity-first » plutôt qu’un simple versement de tokens.

Le co-leader de Meteora, Soju, a publié un calcul public pour visualiser l’ampleur de l’opération. Selon Soju, environ 600 millions de JUP sont actuellement stakés. Une allocation de 3 % représenterait 30 millions de tokens MET. Cela équivaut à environ 0,05 MET par JUP staké.

« Je pense que c’est raisonnable », a partagé Soju.

Un utilisateur sur X a effectué un calcul rapide et a obtenu un chiffre similaire d’environ 0,05035 MET/JUP selon les hypothèses de FDV. La récompense par JUP est faible mais, agrégée à grande échelle, elle peut constituer une incitation significative pour convertir les utilisateurs en fournisseurs de liquidité MET.

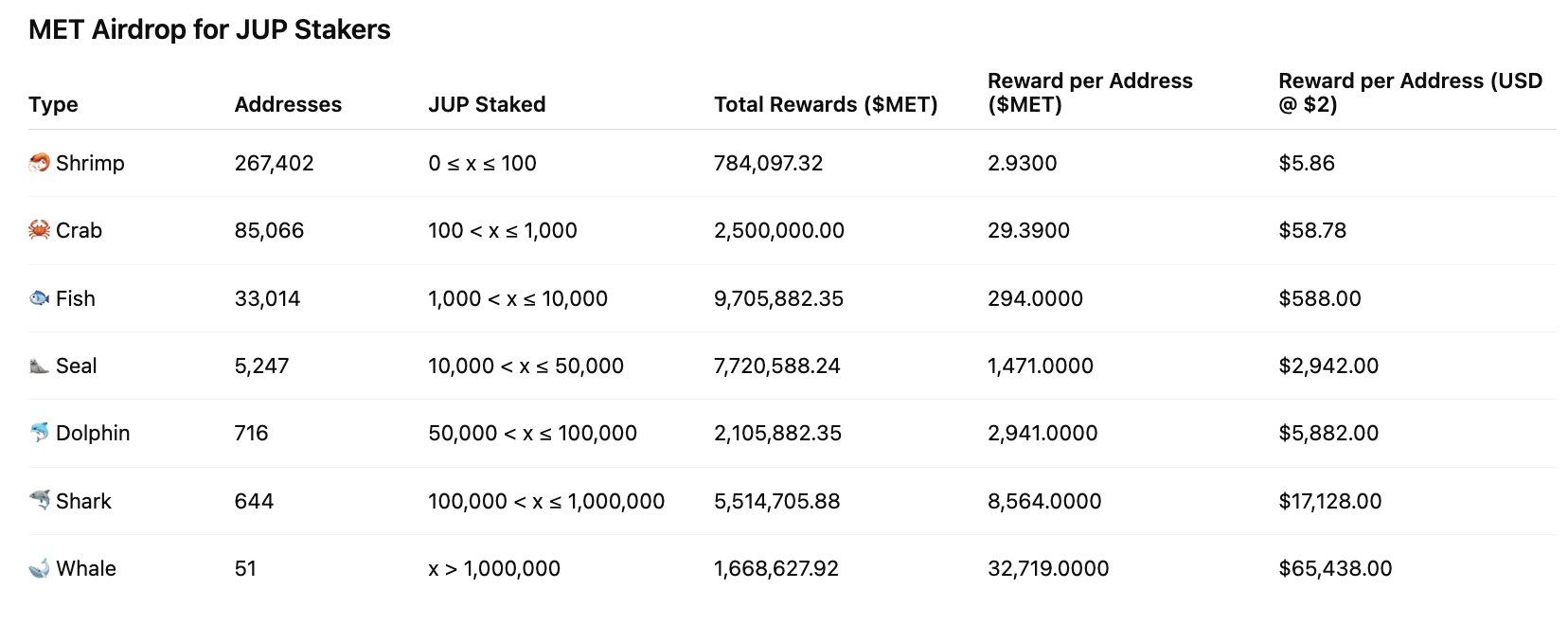

Airdrop MET pour les stakers JUP. Source : fabiano

Airdrop MET pour les stakers JUP. Source : fabiano Avantages & Inconvénients

La proposition de Meteora présente des avantages clairs par rapport à d’autres projets qui récompensent les utilisateurs via des airdrops. Elle reconnaît explicitement le rôle de Jupiter dans l’écosystème Solana, aide à amorcer la liquidité MET/USDC lors du TGE, et réduit la pression de vente immédiate puisque la récompense initiale est une position de liquidité plutôt que des tokens librement échangeables. Avec une ingénierie soignée (distribution pondérée dans le temps, vesting attaché aux NFTs, restrictions de retrait), cela pourrait constituer un pont efficace entre les deux communautés.

Cependant, des risques importants subsistent. La communauté a soulevé des préoccupations d’équité : pourquoi les stakers JUP devraient-ils recevoir une part importante ? Une « LP Army » ou de gros portefeuilles pourraient-ils capter une part disproportionnée des récompenses ? Quelle sera l’offre en circulation immédiatement lors du TGE ? Les premiers projets d’allocation mentionnaient jusqu’à 25 % réservés à la liquidité/réserve TGE, donc l’offre initiale totale en circulation reste une question importante de transparence.

« Difficile de débattre de ‘l’équité’ quand JUP a cédé 5 % pour Meteora (via les parties prenantes de Mercurial). La LP Army mérite plus –> La LP Army captera une part significative de toutes les émissions futures (récompenses LM continues), et possédera toujours 20 % (8 % + 5 % + 2 % + 3 % + 2 %) de l’offre totale lors du TGE », a noté Soju.

D’après les événements d’airdrop passés, l’équipe de Meteora doit faire preuve de transparence sur la tokenomics, divulguer clairement les mécanismes de rachat/vesting des NFTs LP, fixer des plafonds par adresse, et envisager des incitations supplémentaires pour les détenteurs de MET. Si l’exécution est mauvaise, une distribution concentrée et la pression de vente qui s’ensuit pourraient éroder la valeur du TGE.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

BTC chute sous les 90 000 $ malgré le soutien de la baisse des taux de la Fed

Juventus : Tether soumet une offre record pour racheter le club de football

L'indice Altcoin Season grimpe à 19 : le marché crypto est-il en train de changer ?

Mise à jour cruciale : Zerobase réfute les allégations de piratage et confirme la sécurité du protocole