Comment nous avons gagné 5 millions de dollars avec un robot d’arbitrage sur HyperEVM

De la découverte de la faille d’écart de prix de 2 secondes sur HyperEVM Block 2, à la mise en place d’un robot d’arbitrage surpassant les concurrents, puis à l’introduction des contrats perpétuels pour réaliser un bénéfice de 5 millions de dollars, nous avons mené à bien cette opération d’arbitrage crypto en 8 mois.

De la découverte de la faille d’écart de prix de 2 secondes sur le bloc HyperEVM, à la création d’un robot d’arbitrage surpassant la concurrence, puis à l’introduction des contrats perpétuels pour réaliser un bénéfice de 5 millions de dollars, nous avons mené à bien cette opération d’arbitrage crypto en 8 mois.

Auteur : CBB

Traduction : Saoirse, Foresight News

Nous sommes en mars 2025, l’industrie des cryptomonnaies semble vaciller, les chocs tarifaires sont sévères. Nous étions constamment à la recherche de la prochaine opportunité de qualité — à l’époque, 40 % des tokens HYPE restaient à distribuer à la communauté, ce qui nous semblait être une brèche potentielle. Dès février, nous avions déjà testé quelques stratégies de market making sur l’actif UNIT, mais ce n’étaient que de petits essais, sans réelle ampleur.

Lorsque HyperEVM a été lancé, plusieurs exchanges décentralisés (DEX) ont été mis en ligne en parallèle. Mon frère a suggéré : « Et si on essayait de faire de l’arbitrage entre HyperEVM et Hyperliquid ? Même s’il faut investir, on pourrait peut-être participer à la saison 3 de Hyperliquid. » Nous avons donc commencé à tester, et avons effectivement découvert des opportunités d’arbitrage, sans être sûrs de notre compétitivité.

Pourquoi existe-t-il des opportunités d’arbitrage sur HyperEVM ?

L’intervalle de génération de blocs sur HyperEVM est de 2 secondes, ce qui signifie que le prix du token HYPE n’est mis à jour que toutes les 2 secondes. Or, durant ces 2 secondes, le prix du HYPE peut déjà avoir fluctué, si bien que par rapport à la plateforme Hyperliquid, le HYPE sur HyperEVM est souvent « sous-évalué » ou « surévalué ».

Premiers essais et résultats

Nous avons développé une première version de robot d’arbitrage, assez basique : dès qu’un écart de prix apparaissait entre le pool de liquidité AMM DEX de HyperEVM et le marché spot de Hyperliquid, le robot lançait une transaction sur HyperEVM et effectuait une opération de couverture sur Hyperliquid.

Par exemple :

- Si le prix du HYPE augmente sur Hyperliquid, il sera sous-évalué sur HyperEVM ;

- Processus d’arbitrage : acheter du HYPE « sous-évalué » sur HyperEVM avec USDT0 → vendre le HYPE pour obtenir de l’USDC → échanger l’USDC contre de l’USDT0 sur Hyperliquid.

Au début, notre volume de trading quotidien sur Hyperliquid était d’environ 200 000 à 300 000 dollars, non seulement sans perte, mais avec quelques centaines de dollars de profit. Initialement, nous avions fixé un seuil d’arbitrage : après déduction des frais de trading sur l’AMM DEX et Hyperliquid, la transaction n’était exécutée que si le profit dépassait 0,15 %.

Deux semaines plus tard, les profits continuant de croître, nous avons perçu un potentiel bien plus grand, tout en découvrant deux concurrents opérant exactement de la même manière — mais à plus petite échelle, que nous étions déterminés à éliminer.

En avril 2025, Hyperliquid a lancé un mécanisme de staking HYPE avec cashback (staking de tokens pour réduire les frais de trading), ce qui était une opportunité en or pour nous — notre capital étant déjà supérieur à celui de nos concurrents, nous avons staké 100 000 HYPE, obtenu une réduction de 30 % sur les frais de trading, et abaissé le seuil de profit d’arbitrage de 0,15 % à 0,05 %.

Notre objectif était clair : exercer une pression maximale pour forcer les concurrents à sortir du marché et le monopoliser ; en parallèle, nous visions à porter le volume de trading à plus de 500 millions de dollars en deux semaines pour passer à un niveau supérieur de frais sur Hyperliquid.

Finalement, volume et profits ont explosé simultanément — lorsque le volume a dépassé 500 millions de dollars, les concurrents étaient totalement dépassés. Je me souviens encore de ce jour : mon frère et moi étions dans l’avion de Paris à Dubaï, regardant le robot « imprimer de l’argent » à toute vitesse, avec un bénéfice de 120 000 dollars en 24 heures, tandis que les deux concurrents fermaient leurs robots.

Cependant, certains concurrents n’ont pas abandonné, acceptant des frais plus élevés, nous forçant à réduire notre marge de profit d’arbitrage à environ 0,04 % (équivalente à la différence de frais entre eux et nous). Malgré cela, notre volume de trading restait solide, avec un profit quotidien stable entre 20 000 et 50 000 dollars.

Problèmes et solutions lors de l’expansion

Avec l’expansion de nos activités, nous avons rencontré de nouvelles limites : le plafond de gas par bloc sur HyperEVM est de 2 millions, et chaque transaction d’arbitrage consomme environ 130 000 gas, ce qui signifie qu’au maximum 7 à 8 arbitrages peuvent être réalisés par bloc. Avec l’arrivée de nouveaux pools de liquidité et DEX sur HyperEVM, cette limite est devenue de plus en plus contraignante, provoquant même des ralentissements — il fallait agir vite pour éviter l’engorgement des transactions et le déséquilibre du carnet d’ordres.

Pour cela, nous avons pris quatre mesures :

- Activation de plus de 100 wallets, chacun lançant des transactions d’arbitrage pour éviter la file d’attente sur un seul wallet ;

- Limiter à 8 le nombre maximum d’arbitrages par bloc ;

- Gestion du prix du gas : lorsque le prix du gas sur HyperEVM s’envole, augmenter le ROI requis pour arbitrer, afin d’éviter les transactions bloquées par des frais trop élevés ;

- Limitation du taux de transaction : si le nombre de transactions envoyées dépasse un certain seuil (x) en 12 secondes, augmenter l’exigence de profit pour les nouvelles transactions.

Ère de l’optimisation : du « preneur d’ordres » au « market maker »

À mesure que nos profits augmentaient et que notre volume de trading atteignait 5 à 10 fois celui des concurrents, nous sommes devenus obsédés par l’optimisation — dans la crypto, on peut gagner facilement aujourd’hui et être éliminé demain par de nouveaux joueurs.

Transition vers le market making : saisir plus d’opportunités

En juin 2025, mon frère a proposé une idée mûrie depuis plusieurs semaines : arbitrer sur Hyperliquid en tant que « market maker » plutôt que « preneur d’ordres » (NB : le market maker fournit de la liquidité en plaçant des ordres en attente ; le preneur d’ordres exécute directement les ordres existants). Cette transition présente deux avantages majeurs :

- Permet de capter davantage d’opportunités d’arbitrage lors de fortes variations du prix du HYPE ;

- Chaque transaction permet d’économiser 0,0245 % de frais, augmentant directement le profit.

Mais cette transition comporte aussi des risques : en tant que market maker, nous devons d’abord placer un ordre sur Hyperliquid sans être sûrs de pouvoir réaliser la transaction inverse sur HyperEVM (un concurrent peut être plus rapide), ce qui peut déséquilibrer le carnet d’ordres, voire générer des pertes.

Lors des premiers tests, chaque opération entraînait un déséquilibre de ±10k HYPE — parfois, nous envoyions 100 transactions en 20 secondes, sans outil d’analyse de données, impossible d’identifier la cause du déséquilibre, c’était le chaos.

Pour résoudre ce problème, nous avons introduit une série de concepts, traduits en code et paramètres :

- Plage de profit : définir quand créer un ordre, quand le maintenir, quand l’annuler et en placer un nouveau ;

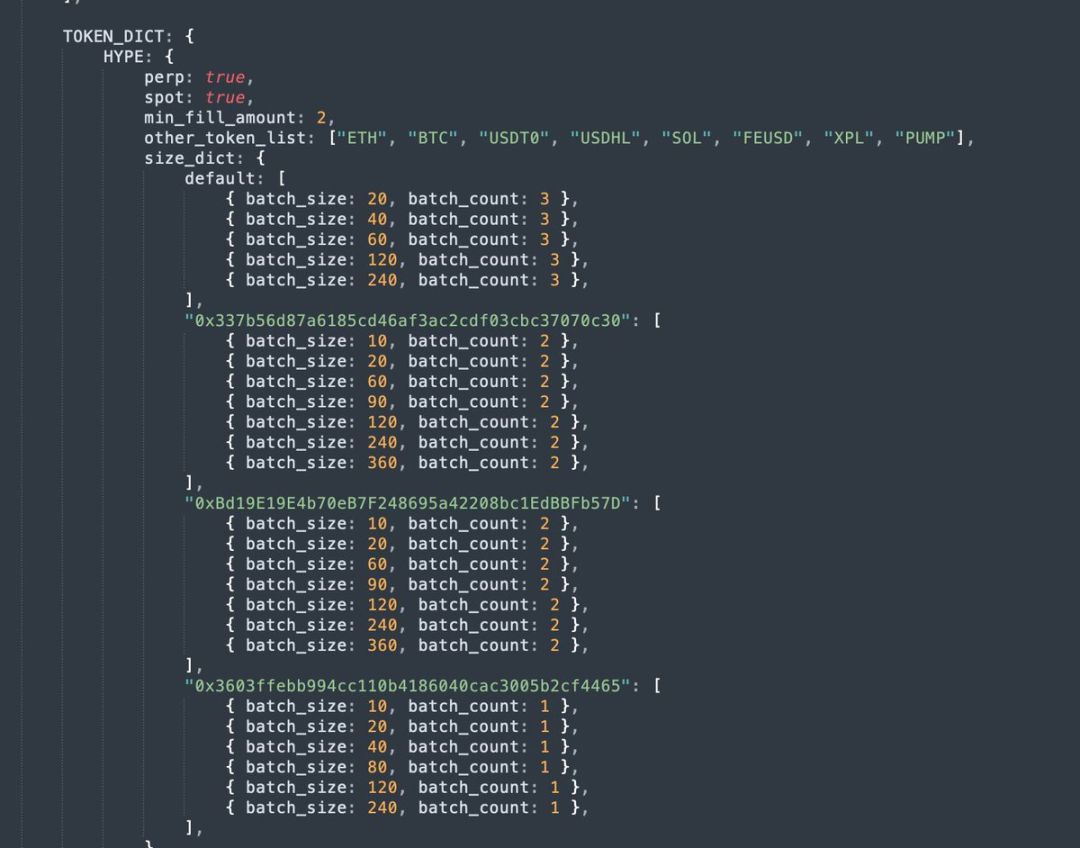

- Périmètre de trading market maker : limiter les pools AMM sur lesquels nous acceptons de faire du market making (par exemple, le pool HYPE/USDT0 à 0,05 % sur HyperSwap, le pool HYPE/UBTC à 0,3 % sur PRJX) ;

- Taille et nombre d’ordres par pool : fixer une taille maximale de transaction et un nombre maximal d’ordres par pool AMM.

Les paramètres du trading market maker sont les suivants :

Après quelques jours d’ajustements, nous avons enfin résolu le problème de déséquilibre ; même en cas de déséquilibre ponctuel, nous pouvions l’ajuster rapidement via le « prix moyen pondéré dans le temps » (TWAP), maîtrisant ainsi le risque. Cette transition a été un véritable « game changer » — les concurrents restaient sur le modèle « preneur d’ordres », notre volume de trading atteignait 20 fois le leur.

Contourner la conversion USDT0/USDC pour réduire les coûts

Un autre défi concernait les stablecoins : le stablecoin principal sur Hyperliquid est l’USDC, tandis que sur HyperEVM c’est l’USDT0 ; le pool HYPE/USDT0 sur HyperEVM est le plus liquide et offre le plus d’opportunités d’arbitrage. Mais, du fait de la différence de stablecoins entre plateformes, il fallait effectuer deux transactions supplémentaires sur Hyperliquid pour couvrir les actifs, par exemple lors d’une forte hausse du HYPE :

- Exécution de l’ordre market maker → vente de HYPE contre USDC sans frais ;

- Achat de HYPE avec USDT0 sur HyperEVM ;

- Sur Hyperliquid, vente d’USDC contre USDT0 en tant que preneur d’ordres (frais de 0,0245 %).

La troisième étape est problématique : elle implique des frais de preneur d’ordres (réduisant le profit et la compétitivité), et le marché USDT0/USDC sur Hyperliquid n’est pas assez mature (écarts et biais de prix).

Pour y remédier, nous avons conçu de nouveaux paramètres et logiques pour éviter autant que possible cette étape :

- Seuil de solde USDC : ne sauter la conversion USDT0→USDC que si le solde USDC dépasse 1,2 million ;

- Seuil de solde USDT0 : ne sauter la conversion USDC→USDT0 que si le solde USDT0 dépasse 300 000 ;

- Source de prix réelle : appel de l’API Cowswap chaque minute pour obtenir le vrai prix USDT0/USDC, au lieu de se fier au carnet d’ordres Hyperliquid.

Introduction des contrats perpétuels pour diversifier les revenus

Précision préalable : tout au long de notre parcours d’investissement crypto, nous n’avions jamais utilisé de levier ou de contrats perpétuels (sauf un essai raté sur Bitmex en 2018), et connaissions peu leur fonctionnement.

Mais nous avons constaté que le volume de trading sur les contrats perpétuels HYPE était bien supérieur au spot, avec des frais plus bas (spot 0,0245 % vs perpétuel 0,019 %). Nous avons donc décidé d’intégrer les contrats perpétuels à notre stratégie d’arbitrage — à l’époque, aucun concurrent n’utilisait ce modèle, nous n’avions pas à nous battre pour la liquidité sur le même carnet d’ordres.

Plus important encore, lors des tests, nous avons découvert qu’en utilisant les contrats perpétuels, nous pouvions non seulement générer des profits d’arbitrage, mais aussi gagner via le « funding rate » ; lorsque le contrat perpétuel HYPE présente une prime ou une décote par rapport au spot, cela ouvre encore plus d’opportunités d’arbitrage — un terrain inexploré par nos concurrents.

Nous avons donc défini de nouveaux paramètres système :

- Limite de position : fixer la taille maximale des positions longues/courtes sur le contrat perpétuel HYPE, pour éviter la liquidation ou l’épuisement du solde USDC/HYPE ;

- Surveillance de la prime/décote : suivi en temps réel de l’écart entre le contrat perpétuel et le spot ;

- Plafond de prime/décote : si la prime est trop élevée, arrêter d’ouvrir des positions longues et passer au spot ;

- ROI progressif : plus la position est grande, plus l’exigence de profit d’arbitrage est élevée, pour éviter de s’exposer trop vite ;

- Formule de calcul du ROI : combinaison de la prime/décote du contrat perpétuel et de la taille de la position.

Exemple d’interface/paramétrage pour configurer une position short HYPE en tant que preneur d’ordres :

L’introduction des contrats perpétuels a été l’une des mises à niveau les plus cruciales — rien qu’avec le funding rate, nous avons gagné environ 600 000 dollars, tout en captant davantage d’opportunités d’arbitrage grâce aux primes/décotes.

Frères partenaires : mode de collaboration et complémentarité

On nous demande souvent comment nous nous répartissons les tâches et collaborons. Beaucoup pensent que je suis le « blagueur », passant mon temps à discuter sur les réseaux crypto (CT), et que mon frère est un « geek » qui ne fait qu’écrire du code. En réalité, c’est bien plus complexe — notre mode de collaboration ressemble beaucoup à celui que nous avions lors du minage sur Blur.

En exploitant le robot d’arbitrage, nous rencontrons chaque jour de nouveaux problèmes à résoudre rapidement. Nous discutons sans cesse des optimisations, toute décision doit être prise d’un commun accord. Mon frère écrit le code, mais développe aussi des outils pour que je puisse ajuster les paramètres moi-même ; je ne sais pas coder du tout, et lui n’est pas à l’aise pour configurer les paramètres du robot — nous sommes parfaitement complémentaires.

Fait amusant, nos styles de travail sont opposés : mon frère aime pousser des mises à jour et tester de nouvelles fonctionnalités (je trouve qu’il en fait trop) ; moi, je suis très conservateur (il trouve que je le suis trop), tant que le robot est rentable, je ne veux rien changer.

Nos échanges quotidiens ressemblent souvent à ceci :

- Moi (impatient) : « Le robot ne tourne pas rond… Tu as encore changé un truc ? »

- Mon frère : « Non… J’ai juste modifié un détail sans importance. »

Par ailleurs, en tant que petite équipe de deux personnes sans processus d’entreprise formel, après plus de 250 versions du robot, nous avons parfois l’impression que notre création nous échappe de plus en plus ; à chaque mise à jour, il est difficile de prévoir toutes les conséquences en chaîne.

Conclusion

Durant ces 8 derniers mois, nous nous sommes investis corps et âme dans la création et l’optimisation de ce robot d’arbitrage — surtout en juin 2025, lorsque le market maker crypto Wintermute est arrivé avec d’énormes liquidités et une équipe complète, rendant la concurrence encore plus féroce.

Je me souviens encore de ces 5 jours de juillet : mon frère et moi voulions nous détendre à Istanbul et Bodrum (villes turques), mais nous avons passé tout notre temps à optimiser le robot.

Au final, notre robot est resté numéro un dans l’arbitrage sur HyperEVM pendant 8 mois consécutifs. En octobre, alors que notre part de marché diminuait, nous avons estimé qu’il était temps de sortir.

Les chiffres clés de cette expérience :

- Profit total : 5 millions de dollars ;

- Volume total sur Hyperliquid : 12,5 milliards de dollars ;

- Frais de gas payés sur HyperEVM : 1,2 million de dollars (20 % du total depuis le lancement de HyperEVM) ;

- Temps investi : plus de 2 000 heures ;

- 5 % du volume total de l’écosystème UNIT.

Nous attendons avec impatience la saison 3 de Hyperliquid et la saison 1 de UNIT.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Contrats à terme perpétuels sur Bitcoin : pourquoi le léger biais vendeur est important en ce moment

Interprétation du rapport CoinShares 2026 : Adieu aux récits spéculatifs, bienvenue à l’année de l’utilité

2026 sera une année charnière pour les actifs numériques, marquant la transition de la spéculation vers l’utilité, et du morcellement vers l’intégration.

Zeus dévoile le plan directeur de l'infrastructure MPC institutionnelle lors de Solana Breakpoint 2025, ouvrant l'accès du Bitcoin aux marchés de capitaux on-chain de Solana

La prochaine étape sera axée sur le développement des outils MPC, ainsi que sur le soutien aux développeurs afin de favoriser l'émergence de davantage d'applications natives UTXO sur Solana.