Connaissance insolite : Le premier DApp sur Ethereum était le marché de prédiction Augur

En tant que premier projet ICO sur Ethereum, la conception d'Augur était trop en avance sur son temps, même selon les standards d'aujourd'hui.

Titre original : « Fait insolite : le tout premier DApp sur Ethereum était un marché de prédiction »

Auteur original : Eric, Foresight News

En répertoriant récemment les marchés de prédiction Web3 existants, je me suis soudainement souvenu d’Augur. Après quelques recherches, j’ai découvert qu’Augur avait annoncé sa relance en mars de cette année, alors que j’ignorais totalement quand il avait cessé ses activités.

Ce sentiment vient du fait qu’Augur était le sujet du tout premier article que j’ai traduit en entrant dans ce secteur. L’article a été publié le 19 mars 2019, et je me souviens encore que l’on me demandait d’ajouter ma propre compréhension à la traduction. Je me rappelle aussi avoir utilisé l’affiche du film « L’Effet Papillon » comme couverture de l’article publié sur WeChat, car selon moi, les marchés de prédiction ont le pouvoir de changer l’avenir.

Je ne sais pas si mon point de vue, exprimé sur un coup de tête il y a plus de six ans, s’est avéré prophétique, mais mon opinion sur la valorisation proche de 10 milliards de dollars des principaux marchés de prédiction Web3 reste inchangée : lorsqu’un événement aura nécessairement un résultat déterminé à l’avenir, et que la spéculation sur ce résultat implique des intérêts économiques, la spéculation elle-même acquiert la capacité et la motivation de modifier le résultat final.

Exploration des premiers DApps sur Ethereum

Augur est difficile à battre en matière d’« ancienneté ». Étant donné qu’Ethereum est un réseau sans permission, il m’est difficile de vérifier si Augur est réellement le tout premier DApp sur Ethereum, mais certains faits sont certains : par exemple, Augur a commencé à se développer sur le testnet alors qu’Ethereum n’était pas encore en mainnet, et Augur fut le premier projet à attirer l’attention de l’industrie, qui ne s’appelait pas encore « Web3 » à l’époque, suscitant par la suite de nombreux projets dans l’écosystème. Bien qu’Augur n’ait été officiellement lancé qu’en 2018, il n’est pas exagéré de l’appeler « le premier DApp sur Ethereum ».

Au cours de son développement, Augur a été qualifié de première levée de fonds décentralisée réussie sur Ethereum. L’article « Blockchains could breathe new life into prediction markets » publié par The Economist en 2018 mentionnait également les progrès d’Augur, remontant à août 2015.

Ce timing est presque incroyable : le bloc genesis d’Ethereum a été créé le 30 juillet 2015, tandis que la norme ERC-20 n’a été officiellement proposée qu’en novembre 2015. Cela signifie qu’au moment de la vente initiale du token REP d’Augur, celui-ci ne respectait pas la norme ERC-20.

Concernant les investisseurs institutionnels ayant participé au début d’Augur, j’ai vu de nombreuses versions, incluant Founders Fund, Pantera Capital, Blockchain Capital, 1confirmation, Multicoin Capital et d’autres institutions renommées, mais je n’ai pas trouvé de source d’information faisant autorité.

Augur a réussi à lever plus de 5 millions de dollars ; en 2015, le prix du bitcoin n’était que de 300 à 400 dollars, et celui d’Ethereum est tombé à environ 0,4 dollar ce même mois. Il y a plus de huit ans, sur Reddit, on se demandait : « Quel a été le premier token à fonctionner sur un smart contract Ethereum ? »

Dans la discussion, un utilisateur surnommé x_ETHeREAL_x indiquait qu’à l’époque, il n’y avait pas de wallet ni d’interface graphique sur Ethereum, et qu’il fallait utiliser le client Geth en ligne de commande pour « envoyer de l’argent ». Un autre, adrianclv, a rapidement corrigé, précisant qu’il n’y avait pas encore de client Geth, mais qu’on utilisait le client CPP Ethereum développé par Gavin Wood, cofondateur d’Ethereum et futur fondateur de Polkadot.

Succès pionnier, mais expérience utilisateur désastreuse

En comptant depuis la levée de fonds de 2015, il a fallu près de trois ans pour qu’Augur soit officiellement lancé en juillet 2018.

Lors de son lancement, Augur proposait une application desktop pour PC ainsi qu’une version web. Le choix d’une application PC s’expliquait par le faible nombre de nœuds Ethereum à l’époque : utiliser une application intégrant un full node était alors plus efficace. L’équipe du projet Guesser, un projet de l’écosystème Augur, a décrit la conception de l’application desktop :

Augur App est une application Electron légère qui regroupe Augur UI et Augur Node, déployée sur votre ordinateur local. Augur UI est un client de référence (similaire à Geth pour Ethereum), permettant d’interagir avec les smart contracts du protocole Augur sur la blockchain Ethereum. Augur Node est un programme local qui scanne la blockchain Ethereum à la recherche des logs d’événements liés à Augur, les stocke dans une base de données et fournit les données correspondantes à Augur UI.

Bien qu’à la même époque soient apparus les premiers projets NFT comme Crypto Kitties ou des applications purement de jeu comme Fomo3D, Augur restait « la star » du secteur. Outre la mise en œuvre réelle d’un marché de prédiction on-chain, Augur a également développé son propre oracle décentralisé pour fournir les résultats, devançant Chainlink d’environ un an.

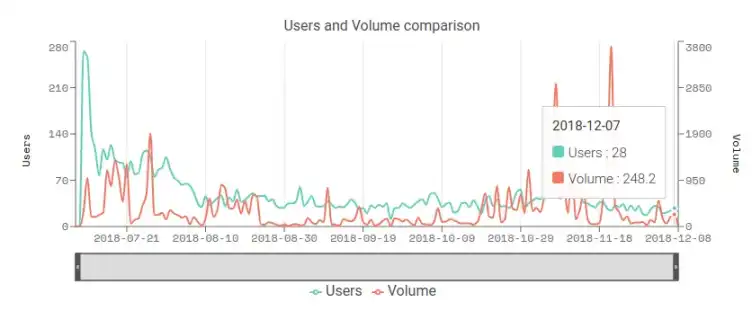

Selon DappRadar, au lancement d’Augur, le pic de DAU atteignait 265 utilisateurs, mais ce chiffre est tombé à 37 le 8 août, et à moins de 30 en fin d’année. Au 11 décembre 2018, 1 635 marchés avaient été créés sur Augur, avec 11 825 ordres et 6 331 transactions conclues. Lors des élections de mi-mandat américaines de fin 2018, plus de 200 ordres ont été exécutés en une seule journée. Ces chiffres, aujourd’hui modestes, étaient déjà considérés comme de belles performances à l’époque.

De plus, si vous comprenez le mécanisme d’Augur, vous trouverez déjà miraculeux qu’il y ait eu encore des dizaines d’utilisateurs et des milliers d’ordres exécutés.

Dire que l’expérience utilisateur d’Augur était désastreuse n’est pas exagéré : outre la mauvaise expérience générale des wallets comme MetaMask à l’époque, la conception même d’Augur comportait des défauts fatals. D’abord, contrairement à Polymarket qui crée des opportunités d’arbitrage pour équilibrer automatiquement les probabilités, Augur exigeait une correspondance exacte entre positions opposées. À cette époque sans market makers, il fallait trouver quelqu’un ayant l’opinion strictement inverse à la vôtre.

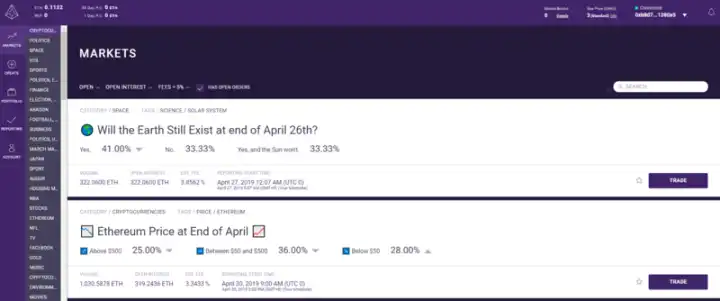

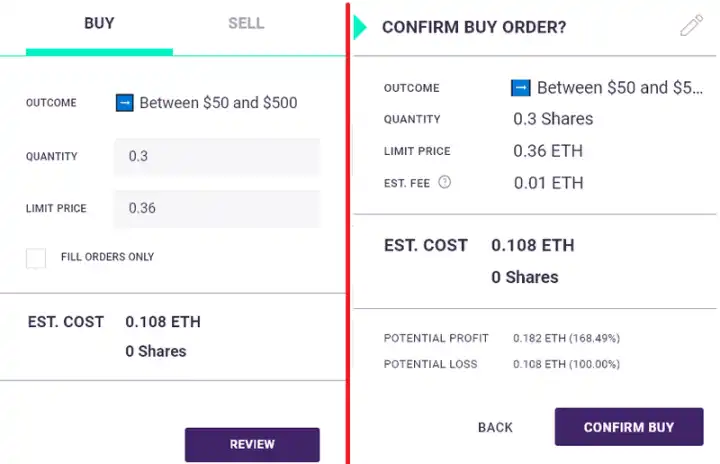

Par exemple, sur le deuxième marché de l’interface de trading ci-dessus, le sujet du pari était le prix de l’ETH avant la fin avril 2019, avec trois options : moins de 50 dollars ; entre 50 et 500 dollars ; plus de 500 dollars. Si vous choisissez la deuxième option, vous verrez cette page :

L’utilisateur doit choisir le nombre de parts et le prix (probabilité) limite. Le chiffre affiché signifie que vous pariez 0,3 part, estimant à 36 % la probabilité que le prix final soit compris entre 50 et 500 dollars, pour un coût total de 0,108 ETH. Comme Polymarket, Augur dispose d’un carnet d’ordres, mais leur fonctionnement diffère totalement.

Le prix de vente le plus bas affiché est de 0,3605, ce qui ne signifie pas que quelqu’un pense qu’il y a 36,05 % de chances que le prix ne soit pas dans la fourchette 50-500 dollars, mais plutôt qu’il y a 63,95 % de chances qu’il n’y soit pas. Ainsi, pour parier à l’inverse, il faut calculer la probabilité soi-même, sinon il est impossible de matcher un ordre. L’ordre que vous venez de placer nécessite qu’un autre utilisateur estime ou accepte qu’il y ait 74 % de chances que le prix ne soit pas dans cette fourchette, pour que les deux parties soient appariées et que le gagnant empoche la mise à l’issue du marché.

C’est là que réside la difficulté : pour chaque option, Augur ne propose que le choix « Oui », l’utilisateur devant choisir d’être long ou short sur le « Oui ».

Le caractère permissionless d’Augur a entraîné la création de nombreux marchés invalides, par exemple avec des dates de clôture mal définies, et le réseau d’oracles permettant de multiples contestations. Ainsi, certains marchés censés être réglés à court terme ont été prolongés de près de cinq mois, fermant après d’innombrables disputes. Ce mécanisme, combiné à la nécessité de trouver un adversaire « à la hauteur », explique pourquoi seuls 6 331 ordres sur 11 825 ont été exécutés.

Enfin, utiliser Augur coûtait étonnamment cher. Outre les frais de gas et les frais de conversion fiat-crypto pour les utilisateurs non familiers des wallets, les rapporteurs (ceux qui fournissent les résultats via l’oracle) et les créateurs de marché devaient tous deux staker du REP, et les utilisateurs devaient leur verser des frais.

Bien que les frais perçus par les créateurs de marché et les rapporteurs soient faibles (1-2 %), les utilisateurs doivent s’acquitter de multiples couches de frais, qui s’additionnent rapidement. Sur Augur, ces frais vont du plus bas au plus élevé : frais de rapport (0,01 %), frais du créateur de marché (1-2 %), frais de gas Ethereum (dépendant de la taille de l’ordre) et frais de conversion fiat-ETH (4 % sur Coinbase avec carte de débit, 1,5 % avec ACH). Ainsi, le coût total d’une transaction sur Augur varie de 3,5 % à 9 %, voire plus.

Une mauvaise expérience wallet, un mécanisme de matching un à un, des failles logiques et des frais élevés ont empêché Augur de croître, mais cela n’a pas entamé son statut de « pionnier » dans l’histoire d’Ethereum et des DApps. L’équipe ayant développé Augur à l’époque est aujourd’hui au cœur de l’industrie.

Conflits internes et réclamations à 150 millions de dollars

Augur a été lancé par la Forecast Foundation, dont les membres connus sont : le cofondateur et développeur principal Jack Peterson, le cofondateur et architecte en chef Joey Krug, le responsable marketing et communauté Jeremy Gardner, l’ingénieur full-stack Stephen Sprinkle (intégration frontend et contrats), et le chercheur Austin Williams (auteur de l’annexe sur la théorie des jeux du whitepaper d’Augur).

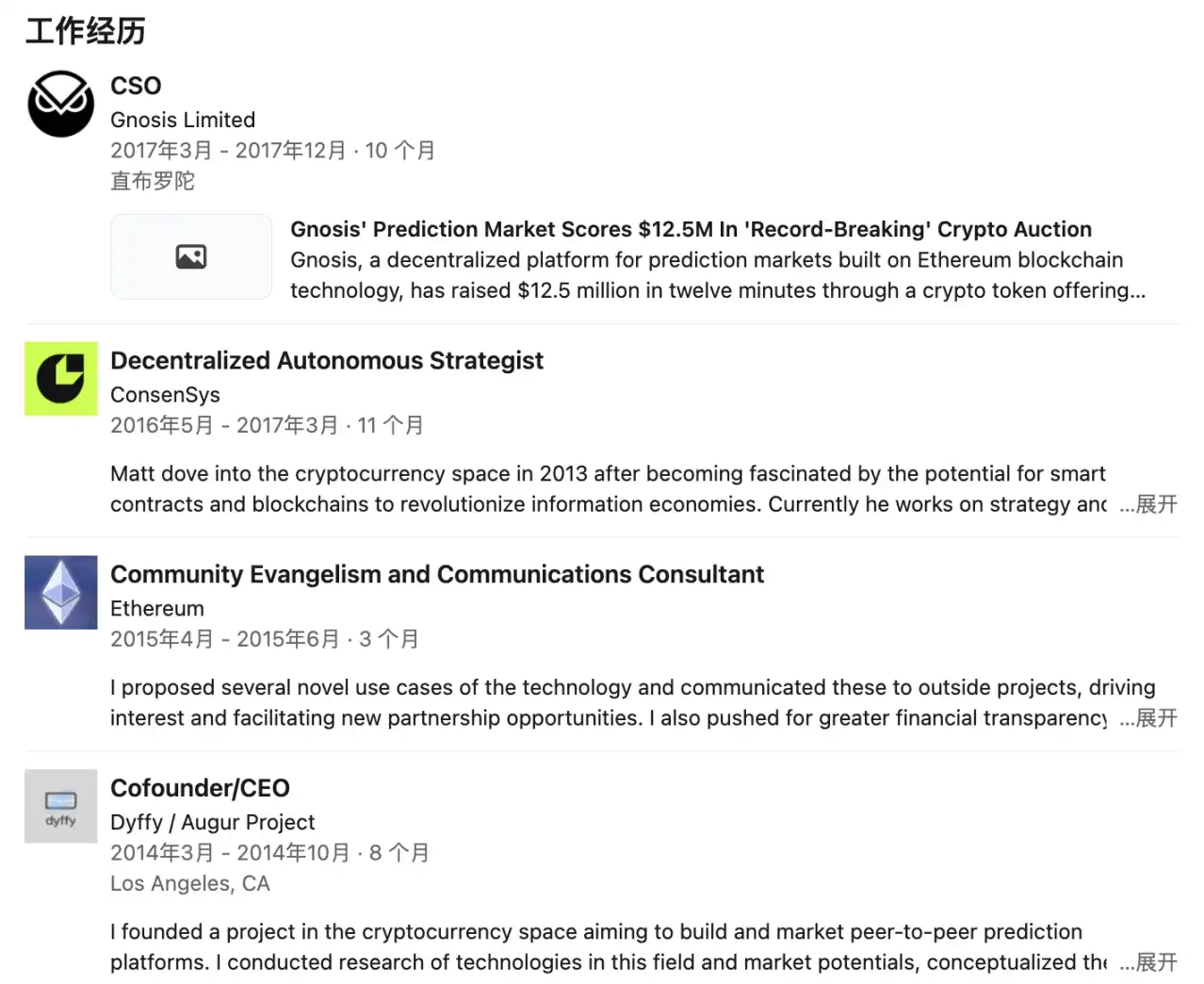

Joey Krug est devenu co-CIO de Pantera Capital en juin 2017 et est aujourd’hui partenaire chez Founders Fund. Stephen Sprinkle a rejoint ConsenSys comme product manager après avoir quitté Augur en 2019, puis BlockFi comme directeur de l’ingénierie ; après la restructuration de BlockFi en 2022, il a rejoint Coinbase pour continuer à travailler sur des produits institutionnels.

Mais en réalité, une plainte déposée par Matt Liston en 2018 a révélé une histoire antérieure à la naissance d’Augur.

Selon un article de PANews en 2018, Matt Liston avait initialement enregistré une société appelée Dyffy dans le Delaware et embauché Jack Peterson. Liston avait alors proposé de développer un marché de prédiction sur la blockchain, mais Peterson n’était pas favorable à cette idée au départ.

Par la suite, Liston a découvert le whitepaper Truthcoin de l’économiste de Yale Paul Sztorc, et a pensé qu’il pourrait servir de base pour développer un marché de prédiction et émettre un token. Liston a convaincu Joseph Ball Costello d’investir, et, via Paul Sztorc, a persuadé Peterson de soutenir le projet on-chain. Sur cette base, Liston a embauché Joey Krug et Jeremy Gardner, ce dernier ayant proposé le nom « Augur » pour le projet.

Durant les mois suivants, l’équipe s’est disputée sur les choix techniques et stratégiques, et le résultat fut que Matt Liston, qui avait tout initié, fut évincé en octobre 2014, remplacé par Krug comme administrateur et Peterson comme CEO. En décembre de la même année, la Forecast Foundation, une organisation à but non lucratif, fut créée dans l’Oregon.

Matt Liston affirme que, pour le pousser à se séparer définitivement de Dyffy, Costello l’a pressé d’accepter de ne pas poursuivre Dyffy en justice et de reconnaître son rachat, échangeant ses parts contre du cash ou des tokens REP. Sous pression, Liston a signé l’accord et, ayant été « tenu dans l’ignorance du plan de répartition de la levée de fonds », a renoncé à 5 % des REP, acceptant 65 000 dollars en cash. Au moment de la plainte, ces tokens valaient plus de 20 millions de dollars.

Pour Augur, alors valorisé à plus de 450 millions de dollars, Matt Liston a réclamé 38 millions de dollars de dommages et intérêts généraux et 114 millions de dollars de dommages-intérêts punitifs, soit un total de 152 millions de dollars, plus du tiers de la valeur d’Augur, faisant de cette affaire la plus grosse demande de dommages-intérêts de l’histoire des crypto-monnaies à l’époque.

Les accusés d’Augur furent surpris que Liston revienne sur l’accord trois ans après sa signature. Jack Peterson et Joey Krug affirment que Liston n’est pas le fondateur d’Augur ; Krug déclare : « Liston n’a rien contribué au code open source sur GitHub ni à aucune autre ressource d’Augur, il n’est absolument pas le fondateur d’Augur. » Selon le reportage, le doute sur son identité a plongé Liston dans le chômage, son profil LinkedIn montrant qu’il n’a pas eu de nouveau poste depuis sa démission de Gnosis en 2017.

Selon des sources proches du dossier, le principal point de discorde était que Liston voulait développer Augur sur Ethereum, alors que l’équipe voulait le faire sur Bitcoin. Ironiquement, Augur a finalement été lancé sur Ethereum, devenant le premier projet à réussir une levée de fonds après le lancement du mainnet. À noter qu’aucune information publique n’a été publiée sur la suite de l’affaire, et le fait qu’Augur ait survécu jusqu’à fin 2021 laisse penser qu’elle s’est soit résolue à l’amiable, soit terminée sans suite.

Trois ans et demi de silence, un nouveau départ

En mars de cette année, Augur a soudainement annoncé son retour sur X, alors que le dernier tweet du compte remontait au 18 novembre 2021.

En 2020, Augur avait lancé une version v2, améliorant l’expérience utilisateur et d’autres aspects. En juillet de la même année, Forbes qualifiait cette mise à jour de « bond majeur dans le domaine des applications décentralisées ». Dans l’article « Ethereum’s First ICO Blazes Trail To A World Without Bosses », le journaliste Michael del Castillo écrivait : « Sa fonction est similaire à celle d’Internet, mais sans tiers de confiance. Si elle réussit, cette mise à niveau ne se limitera pas aux paris hippiques sans bookmaker, elle pourrait marquer un tournant pour la prochaine génération d’Internet. »

Bien qu’Augur ait vu, lors de l’élection présidentielle américaine de 2020, un marché individuel dépasser 10 millions de dollars de participation, la lumière de la DeFi était trop éclatante, et Augur a finalement succombé au sommet du bull run de 2021. Peut-être aussi que le succès de Polymarket a remis les marchés de prédiction sous le feu des projecteurs près de dix ans plus tard, poussant la nouvelle équipe derrière Augur à relancer le projet cette année.

La relance d’Augur sera assurée par deux équipes : la Lituus Foundation, responsable des tokens, de l’exploitation et du développement de l’oracle, et Dark Florists, chargée de la mise en œuvre concrète du marché de prédiction. La Lituus Foundation se présente comme composée de membres de longue date de la communauté Augur, mais aucune information n’est disponible sur ses membres.

Dark Florists est une équipe de développement Ethereum très réputée. Parmi ses membres principaux, Killari a remporté une prime de 10 000 dollars à la Devcon 2024 pour avoir cassé une implémentation d’obfuscation indiscernable (une technique cryptographique visant à transformer un programme en « boîte noire » partageable et exécutable sans révéler son fonctionnement interne), développée conjointement par la Ethereum Foundation, Phantom.zone et 0xPARC. Micah Zoltu est connu pour avoir découvert une faille majeure dans MakerDAO en 2019, et il est également développeur des EIP-3074 et EIP-2718.

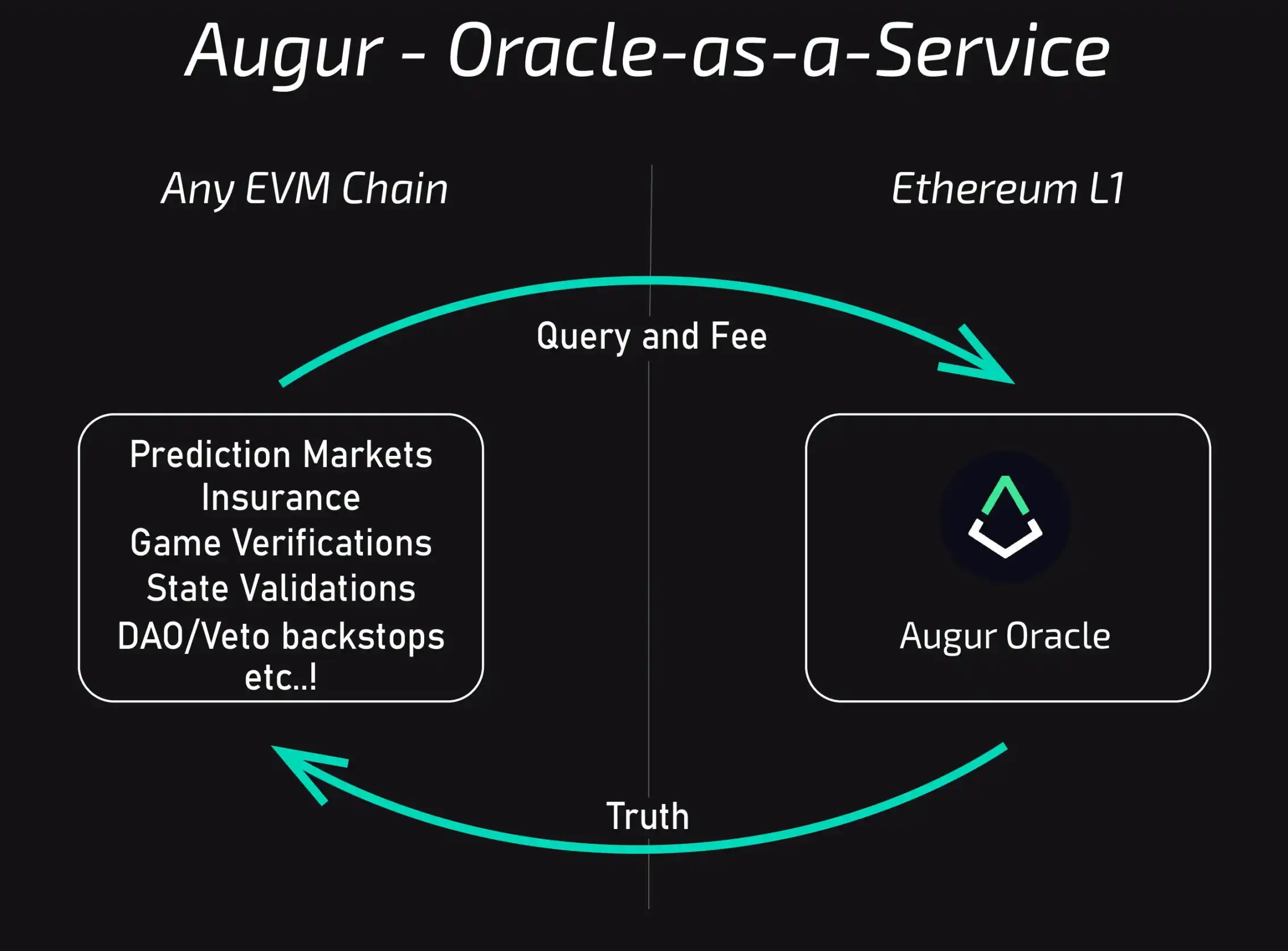

Cette équipe souhaite faire du « nouveau Augur » non pas une simple plateforme commerciale, mais, selon la Lituus Foundation, une « machine à vérité décentralisée cross-chain ». La Lituus Foundation veut séparer et modulariser l’oracle et le marché de prédiction d’Augur, afin que toutes les applications puissent utiliser l’oracle Augur.

Augur a été conçu dès le départ comme une application purement décentralisée, sans multisig, gestion de clés ou mécanismes de secours, et même la tokenomics intégrait des éléments originaux de théorie des jeux pour assurer le bon fonctionnement de la plateforme. Le nouveau Augur entend conserver cet esprit : à ce jour, on sait seulement que le nouvel oracle sera probablement déployé sur une L2, et que les premiers marchés de prédiction utiliseront un AMM.

À ce jour, la Lituus Foundation a publié deux rapports d’avancement. Au premier trimestre suivant l’annonce de la relance, Lituus a augmenté ses avoirs en REP de 250 000 à 550 000 tokens, déployé 100 000 dollars de liquidité sur Uniswap v3 et planifié une cotation sur CEX. Au deuxième trimestre, quatre avancées majeures ont été réalisées :

· Lancement du site web ;

· La recherche sur l’oracle suivra deux axes complémentaires : l’un axé sur les marchés de prédiction grand public, l’autre sur les cas d’usage d’oracles pour entreprises ;

· Micah Zoltu a lancé un crowdfunding pour promouvoir un fork algorithmique du REP, afin de tester le modèle de sécurité d’Augur ;

· Le programme de rachat de la fondation a été étendu à 1 million de REP.

Le fork algorithmique est une conception très intéressante, dont les détails sont complexes, mais je vais en donner une explication simple :

Dans la conception d’Augur, le « résultat » n’a pas de réponse fixe. Augur permet de contester un résultat en stakant du REP ; si la contestation atteint un seuil (2,5 % du total des REP stakés), le système se scinde en deux univers parallèles, chacun correspondant à un résultat, et les détenteurs de REP doivent choisir l’univers qu’ils reconnaissent et migrer leurs REP. Si, après le début de la contestation, le REP staké n’atteint pas le seuil dans le temps imparti, les participants soutenant le résultat initial sont récompensés.

Le crowdfunding lancé par Micah Zoltu vise à lever des fonds pour investir dans un résultat manifestement erroné lors d’une contestation, « sacrifiant » ainsi une partie du REP pour tester la viabilité du mécanisme. Mais à cause de ce test, le projet de cotation sur CEX a été suspendu, en attendant la résolution complète de la contestation.

Conclusion

« Le temps passe vite, la gloire est difficile à obtenir. »

Vitalik, cofondateur d’Ethereum, mentionnait dans son article « From prediction markets to info finance » publié en novembre dernier, qu’il avait été un fervent utilisateur et supporter d’Augur. Même aujourd’hui, la conception d’Augur paraît en avance sur son temps.

Cette avance ne vient pas seulement du mécanisme, mais aussi du fait que les conditions de réalisation étaient trop utopiques. À l’époque, de quoi parlait-on à propos des marchés de prédiction ?

· Les agriculteurs pouvaient ouvrir des marchés de prédiction sur la météo des récoltes pour se couvrir contre l’impact du climat sur les rendements ;

· Utiliser les marchés de prédiction pour créer des primes de bug bounty et des assurances pour smart contracts ;

· Créer des marchés d’opinion incitatifs et introduire des marchés conditionnels pour guider les politiques publiques ;

· Établir des paires de trading sur Uniswap entre les tokens RealT (immobilier tokenisé) et les positions short sur les prix de l’immobilier via les marchés de prédiction, afin de générer des frais de transaction sur les positions de couverture ;

……

Aujourd’hui, les marchés de prédiction sont dominés par le trading et l’arbitrage, ce qui est une approche, et semble être la seule viable à ce jour. On se plaint souvent du manque d’innovation dans le Web3 ces dernières années, mais en relisant les réflexions des OG d’il y a dix ans, avons-nous vraiment épuisé toutes les possibilités d’innovation ?

Web3 est un immense Polymarket : autrefois, nous étions occupés à ouvrir de nouveaux marchés, avec enthousiasme. Puis, soudainement, nous avons commencé à faire du market making sur les carnets d’ordres, à utiliser des bots pour exploiter des écarts de probabilité de quelques millisecondes, ou à arbitrer en prenant des ordres de take profit/stop loss juste avant la clôture du marché. Il semble que tout le monde ait soudain perdu le courage d’ouvrir un nouveau marché, de parier sur un avenir plus grand.

L’article que j’ai traduit il y a six ans évoquait la « théorie des 3p » : Prédire l’avenir (Predict), se préparer à l’avenir (Prepare) et inciter l’avenir (Persuade). J’y avais écrit un passage que j’avais oublié : les marchés de prédiction décentralisés placent devant vous tous les univers parallèles possibles, chacun ayant le droit de choisir la porte du futur qu’il souhaite franchir. Plus il y a de participants, plus il est probable que le temps s’oriente vers des horizons lointains.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le détective crypto ZachXBT affirme que l’acteur malveillant britannique lié au vol de 243 millions de dollars des créanciers de Genesis a « probablement été arrêté »

L’expert en sécurité on-chain ZachXBT affirme qu’un acteur malveillant lié au vol de 243 millions de dollars d’un créancier de Genesis sur Gemini aurait probablement été arrêté à Dubaï. Les autorités de Dubaï et les régulateurs des Émirats arabes unis n’ont pas encore confirmé publiquement d’arrestations ou de saisies dans cette affaire au moment de la publication.

« Je ne parie pas sur une adoption ce mois-ci » : un avocat expose trois problèmes qui freinent encore le projet de loi sur la structure du marché des cryptomonnaies

Selon l’avocat spécialisé en crypto Jake Chervinsky, les négociateurs du Sénat ont du mal à finaliser un projet de loi sur la structure du marché, car des désaccords persistent concernant le rendement des stablecoins, les conflits d’intérêts et les protections pour la DeFi, ralentissant ainsi les avancées. Chervinsky a indiqué que les désaccords restants sont suffisamment sérieux pour qu’il n’attende pas de passage en commission avant la fin de l’année.

Le FMI avertit que les stablecoins en dollar menacent la politique monétaire

Le FMI vient d’avertir que la croissance rapide des stablecoins indexés sur le dollar pourrait affaiblir les monnaies nationales les plus fragiles et limiter le contrôle des banques centrales, tout en appelant à des règles plus strictes et coordonnées au niveau mondial, susceptibles de bouleverser le marché actuel des stablecoins.

En vogue

PlusLe détective crypto ZachXBT affirme que l’acteur malveillant britannique lié au vol de 243 millions de dollars des créanciers de Genesis a « probablement été arrêté »

« Je ne parie pas sur une adoption ce mois-ci » : un avocat expose trois problèmes qui freinent encore le projet de loi sur la structure du marché des cryptomonnaies