Auteur : Zuoye

La vie sur Binance sert à masquer le reverse farming d'Aster, un effet de création de richesse extrême, même l'émotion, dans un automne pluvieux, suffit à faire oublier les soucis de position, qu'ils soient longs ou courts.

Au-delà des paramètres techniques et des tableaux de frais, ce qui m'intrigue vraiment, c'est pourquoi l'architecture CLOB (Central Limit Order Book) convient aux contrats perpétuels, et où se situe la limite de cette architecture ?

L'actif détermine le prix

Je suis né trop tard pour l'époque du DeFi Summer ; et trop tôt pour voir le CLOB briller dans le forex.

L'histoire de la finance traditionnelle est si ancienne que les gens ont oublié comment le marché s'est formé.

En résumé, la finance tourne autour des actifs et des prix, prix (achat/vente, long/court) et actifs (spot/contrat/options/prédiction), la crypto-monnaie n'a fait que rejouer en une dizaine d'années une histoire financière de plusieurs siècles, en y ajoutant ses propres besoins ou améliorations.

Le CLOB n'est pas non plus une simple imitation du Nasdaq ou du CME ; en décomposant les termes, central, à cours limité, carnet d'ordres, ils se produisent respectivement sur la blockchain, aboutissant à la prospérité actuelle.

1. Carnet d'ordres : mécanisme d'enregistrement des prix d'achat/vente.

2. Carnet d'ordres à cours limité on-chain : mécanisme d'enchère ordonné par temps et prix, le cours limité signifie un prix fixé.

3. Carnet d'ordres central à cours limité on-chain : enregistrement des ordres à cours limité dans un système unifié, comme une blockchain, d'où le terme central.

Les contrats BTC du CME, de Binance ou d'Hyperliquid peuvent tous être des CLOB, mais ici, on parle spécifiquement des CLOB Perp DEX basés sur une blockchain publique ou L2.

En suivant le troisième point, voici une explication historique : la bataille des choix technologiques est la suite des problèmes de coût et de lenteur du mainnet ETH avant 2021 ; l'effondrement de FTX en 2022 a repoussé la Perp War, commencée à la fin du DeFi Summer, à 2025.

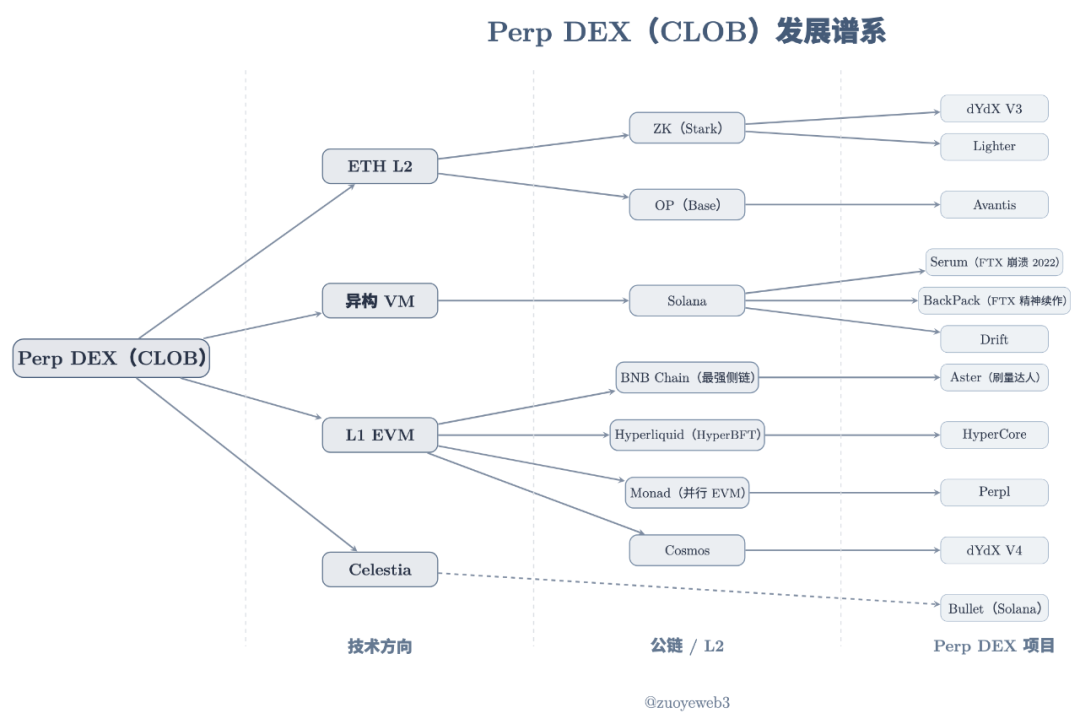

Légende : Généalogie des Perp DEX (CLOB)

Source : @zuoyeweb3

Les projets Perp DEX ont été lancés à des moments différents, mais on peut les classer en trois grandes voies : ETH L2, VM hétérogène (Solana) et L1 EVM. Celestia est une solution DA qui ne dépend pas d'une architecture VM spécifique.

Les documents historiques n'ont pas de signification réelle aujourd'hui, les gens ne se soucient plus de la décentralisation mais seulement de l'efficacité des transactions, donc pas de comparaison ici ; il est difficile de dire qui est le plus rapide ou le plus décentralisé entre Hyperliquid à 4–>16–>24 nœuds et les L2 à séquenceur unique, et quelle est la signification de tout cela.

La tristesse humaine n'est pas partagée, je ne vois qu'un vacarme.

L'investissement technologique est en retard, le DeFi Summer de 2020 a planté ses graines dès 2017/18, et à la fin 2020, Serum démarrait lentement sur Solana, avec les caractéristiques suivantes :

1. Front-end de liquidité et partage des revenus

2. Prise en charge prévue du trading spot

3. Appui sur la performance élevée de Solana pour le matching

4. Blocage de nœuds pour gagner du MegaSerum (MSRM)

5. Collaboration avec FTX

6. Coopération avec Wormhole pour le cross-chain

7. Mécanisme de rendement pour les actifs cross-chain

8. Réduction des frais pour les détenteurs de SRM

9. Mécanisme de rachat et de destruction de SRM

10. Ligne de produits stablecoin SerumUSD prévue

Bien sûr, la majorité des tokens SRM étaient concentrés chez FTX, voire SBF personnellement, et l'effondrement de 2022 a donné à Hyperliquid plus de temps pour se développer.

Cela ne veut pas dire qu'Hyperliquid est une copie de Serum ; tout grand produit est soit une combinaison d'ingénierie, soit un esprit d'originalité. Hyperliquid est bien supérieur à Serum dans le choix technologique, la création de liquidité avec des market makers, l'airdrop de tokens et la gestion des risques.

De dYdX/Serum à Hyperliquid, tout le monde pense qu'il est possible de transférer ce type d'actif (Perp) on-chain, mais il existe des différences dans l'architecture technique, la décentralisation et l'organisation de la liquidité. Cependant, cela ne répond toujours pas à la question : quelle caractéristique du CLOB conduit à ce consensus ?

Alors, pourquoi le Perp choisit-il le CLOB ?

La réponse la plus raisonnable est que le CLOB a une capacité de découverte des prix plus forte.

C'est aussi une réponse historique, liée aux AMM DEX. De Bancor à Uniswap et Curve, autour d'Ethereum, on a exploré l'initialisation de la liquidité on-chain et son applicabilité.

Les protocoles DEX, via les LP (fournisseurs de liquidité), évitent deux grands problèmes : la garde des fonds des utilisateurs et le maintien de la liquidité. Ils n'ont qu'à se concentrer sur la sécurité du protocole, les LP déployant eux-mêmes la liquidité grâce à l'incitation des frais partagés.

Ensuite, les LP transfèrent finalement le coût de la liquidité aux utilisateurs, ce qui se reflète dans le slippage et les frais, c'est-à-dire la création de liquidité : le protocole DEX transfère à LP, LP transfère à l'utilisateur.

Mais deux problèmes subsistent : la perte impermanente des LP et la capacité limitée de découverte des prix des AMM.

-

La racine de la perte impermanente réside dans l'échange de deux actifs, le LP doit fournir les deux actifs de façon égale, mais leur évolution n'est pas identique, la plupart du temps il s'agit de stablecoins contre d'autres actifs pour renforcer la stabilité

-

Le prix de l'AMM est un « prix de marché », c'est-à-dire que le LP, le projet ou le protocole DEX ne peuvent pas définir directement le prix d'un actif, ils ne peuvent intervenir qu'à travers la liquidité

Pour ces deux problèmes, la première amélioration est le trading de stablecoins USDC/USDT sur Curve, qui réduit au maximum la variation bilatérale des actifs, en s'appuyant sur la fréquence des transactions pour augmenter les frais ; dire que Curve est adapté aux paires de stablecoins est une caractéristique, mais c'est surtout un défaut inné. Leur dernière innovation, Yield Basis, utilise la conception économique et l'effet de levier pour « effacer » la perte impermanente.

L'amélioration ultime du second problème est le TWAP (Time-Weighted Average Price) de CoW Swap, qui divise un gros ordre en plusieurs petits pour réduire l'impact sur la liquidité et obtenir le meilleur prix d'exécution, ce qui est le favori de Vitalik.

Mais cela s'arrête là. Pour le trading Perp on-chain, les détails des transactions sont publics et transparents. Si on utilise le mécanisme AMM, il est très facile de manipuler les prix en ajustant la liquidité. Une variation de 1 % du prix est encore explicable pour le spot, mais pour le Perp, cela devient catastrophique.

Les défauts de l'AMM font qu'il ne peut pas, ou du moins pas à grande échelle, être utilisé pour les Perp ; il faut une technologie qui contrôle le prix sans dépendre de la liquidité, c'est-à-dire que le prix doit être fixé à l'avance.

Il faut exécuter à un prix coté ou ne pas exécuter, mais pas d'exécution à prix réduit, pour maintenir le bon fonctionnement du marché Perp.

Éliminer la perte impermanente n'est qu'un effet secondaire ; différentes architectures techniques entraînent différents mécanismes de market making.

La sensibilité du prix des Perp et le contrôle précis du CLOB coïncident parfaitement, c'est-à-dire que l'actif détermine la variation du prix, et la variation du prix nécessite une architecture technique adaptée.

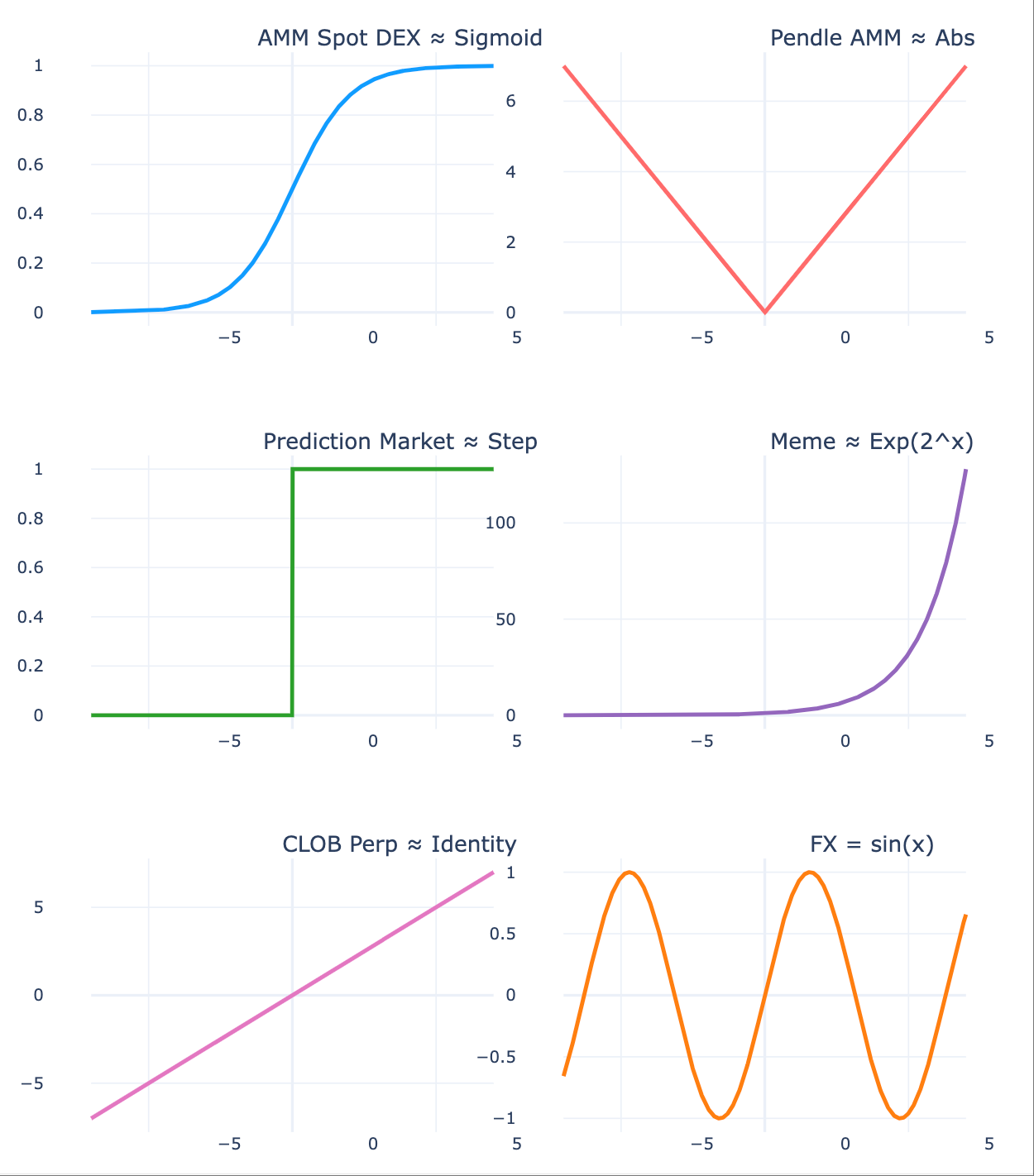

Légende : L'actif détermine la tendance des prix

Source : @zuoyeweb3

-

La tendance des prix du spot est relativement douce, ce qui permet aux utilisateurs de « tolérer » le slippage et aux LP de « tolérer » la perte impermanente, c'est-à-dire qu'ils ne perdent pas trop ;

-

Pendle crée deux tendances de prix différentes en divisant les actifs selon leur date d'échéance, ce qui entraîne des paris de liquidité différents sur le marché ;

-

Le marché de la prédiction est plus extrême, il n'y a que deux cas (0,1), c'est la forme la plus discrète, on peut comprendre que la probabilité continue finit par s'effondrer en 0/1 ;

-

Le marché des Meme est encore plus extrême, quelques-uns connaissent des variations extrêmes, la majorité deviennent des actifs sans transaction tendant vers 0, ce qui correspond à la théorie des carnets d'ordres internes/externes ;

-

Les variations des contrats perpétuels sont les plus extrêmes, et peuvent même générer des dettes inversées, car leur variation de prix est non seulement violente, mais ne s'arrête pas à 0, elle peut continuer à descendre ;

-

La variation des prix du forex est la plus faible, les variations journalières restent dans une fourchette, parfois régulières, reflétant la stabilité des principales économies mondiales.

L'AMM a créé la liquidité initiale on-chain, a formé les habitudes de trading et l'accumulation de fonds, mais le CLOB est plus adapté au contrôle des prix et à la mise en place de stratégies de trading complexes. Contrairement au prix de marché de l'AMM, le CLOB classe les ordres d'achat/vente par temps et prix, et grâce à des algorithmes efficaces, permet une découverte précise des prix.

Le prix détermine la liquidité

On parle d'une vie entière, mais une année, un mois, un jour, une heure de moins, ce n'est pas une vie entière.

Le CLOB remplace l'AMM, réalise la découverte du prix des Perp, mais il faut encore organiser la liquidité du marché. L'AMM DEX, via deux transferts (protocole vers LP, LP vers utilisateur), permet la présence normale de LP individuels.

Mais entre le prix et la liquidité, il y a aussi le phénomène d'échelle propre aux Perp.

Le problème des Perp DEX est plus complexe. L'AMM ne calcule les gains/pertes qu'à l'exécution finale, sinon, utilisateurs et LP n'ont que des gains/pertes latents ; l'essentiel du contrat perpétuel n'est pas le contrat, mais le perpétuel.

Il existe un mécanisme de taux entre longs et shorts : quand le taux est positif, les longs paient les shorts, quand il est négatif, les shorts paient les longs.

Du point de vue du mécanisme de prix, cela permet d'aligner le prix du contrat sur celui du spot. Si le prix du contrat est inférieur au spot, le marché est baissier, pour maintenir le marché, les longs doivent payer les shorts, sinon il n'y aurait plus de shorts et donc plus de marché Perp, et vice versa.

Comme mentionné précédemment, l'AMM est un échange entre deux actifs, mais un contrat BTC en USDC n'a pas besoin d'échanger du BTC, mais seulement les anticipations de prix sur le BTC, exprimées en USDC pour réduire la volatilité.

Cette anticipation nécessite deux choses :

1. L'actif spot doit permettre la découverte du prix, par exemple un marché BTC suffisamment liquide ; plus la crypto est mainstream, plus la découverte du prix est efficace, moins il y a de risques de black swan ;

2. Les deux parties (long/short) doivent avoir des réserves de fonds importantes pour compenser les effets extrêmes du levier, et pouvoir gérer efficacement les situations extrêmes.

En d'autres termes, le mécanisme de prix des Perp tend à agrandir la taille du marché, ce qui génère la liquidité.

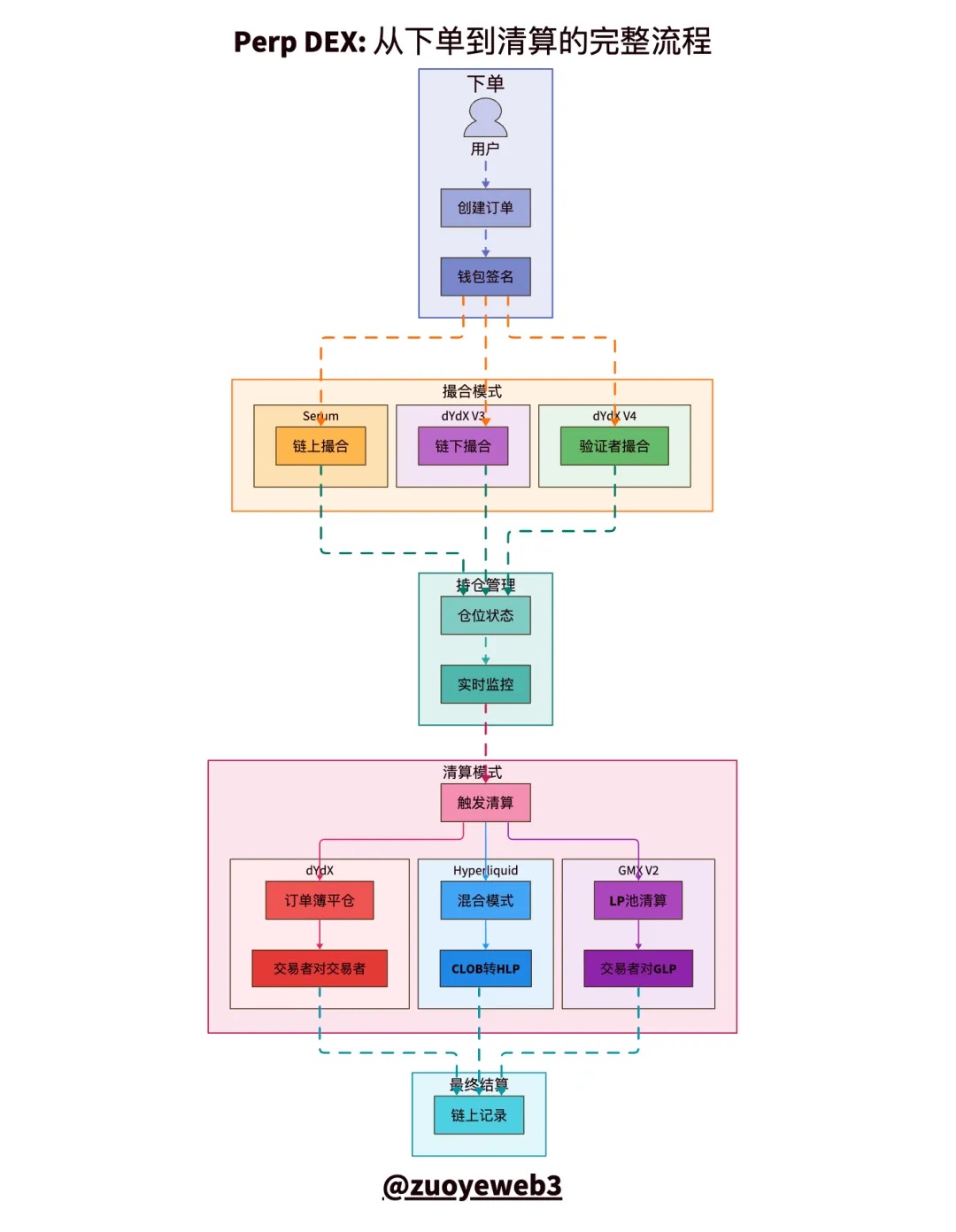

Légende : Comparaison des modèles de règlement CLOB

Source : @zuoyeweb3

Dans l'ensemble du processus de trading Perp, on distingue cinq étapes : passage d'ordre, matching, position, liquidation et règlement, les plus difficiles étant le matching et la liquidation.

-

Le matching est un problème technique : comment faire correspondre les ordres d'achat/vente avec la plus grande efficacité et le moins de temps possible ? Le marché a finalement choisi la « centralisation ».

-

La liquidation est un problème économique : on peut voir le contrat comme un prêt non entièrement garanti, la plateforme vous permet d'utiliser peu de capital pour ouvrir une grosse position, c'est l'essence du levier.

En surface, la plateforme vous permet d'amplifier le levier avec des collatéraux, mais en réalité, vous devez payer une marge pour maintenir le levier, et si vous tombez sous le seuil de liquidation, la plateforme prend votre collatéral.

En profondeur, la liquidation est normalement un comportement naturel entre longs et shorts, mais comme mentionné plus haut, le prix du Perp peut descendre indéfiniment sous 0, et avec l'effet de levier, la dette peut dépasser largement la valeur du collatéral.

Si le marché ne peut pas liquider les mauvaises dettes, il faut alors ajouter de la marge, annuler de force des trades ou utiliser un fonds d'assurance pour couvrir les pertes, mais au fond, c'est une socialisation de la dette, tout le monde porte le fardeau.

La liquidité des Perp est une quête inévitable pour maintenir l'échelle, mais les LP individuels de l'AMM ne peuvent pas accomplir cette tâche, non seulement à cause de la taille des fonds, mais aussi à cause de la nécessité d'une expertise de trading intense des market makers professionnels.

Le principe n'est pas compliqué : les LP individuels sur AMM DEX n'ont pas besoin d'opérer fréquemment, mais sur Perp DEX, il faut surveiller en permanence l'extrême du levier.

En trading normal, tant qu'il n'y a pas d'événement extrême, il existe des mécanismes similaires à l'AMM pour stimuler le volume, par exemple GMX imite le mécanisme LP de l'AMM DEX, en incitant les LP avec son propre token, créant le pool GLP, où les utilisateurs peuvent ajouter de la liquidité et recevoir des frais, etc.

C'est en fait un mécanisme très « innovant », permettant pour la première fois aux LP individuels de participer au market making des Perp.

Ce mécanisme de wash trading gonfle le volume (Volume) des Perp, mais l'OI (Open Interest) chute après l'émission du token et le retrait des LP, menant à une spirale mortelle de baisse du token et de la liquidité.

On peut aussi conclure que les LP doivent assumer passivement la liquidation finale, ce qui distingue les Perp des AMM : sur AMM, l'utilisateur achète et c'est fini, le LP assume ses gains/pertes, mais sur Perp, le LP doit remplacer le projet pour la liquidation, sans pouvoir transférer ce risque à l'utilisateur.

Le mécanisme d'assurance protège le projet, pas le LP lui-même.

Les wash trades de GMX et Aster se terminent rapidement, le HLP d'Hyperliquid fonctionne encore de façon stable, mais face à $JELLYJELLY, c'est toujours le HLP qui assume les pertes, ce qui montre l'instabilité de ces mécanismes de création de liquidité et d'assurance.

Comme mentionné plus haut, plus de 92 % des frais de HyperCore servent au rachat de $HYPE, 8 % au partage avec HLP, ce qui montre qu'Hyperliquid ne mise pas sur l'avenir des mécanismes HLP, la liquidité de HyperCore étant principalement maintenue par des market makers professionnels, qui s'intéressent au partage de nœuds et à l'appréciation de $HYPE.

Le mécanisme de coffre d'assurance est un appendice hérité des AMM, mais couper la connexion ou augmenter la profondeur de marché est plus efficace.

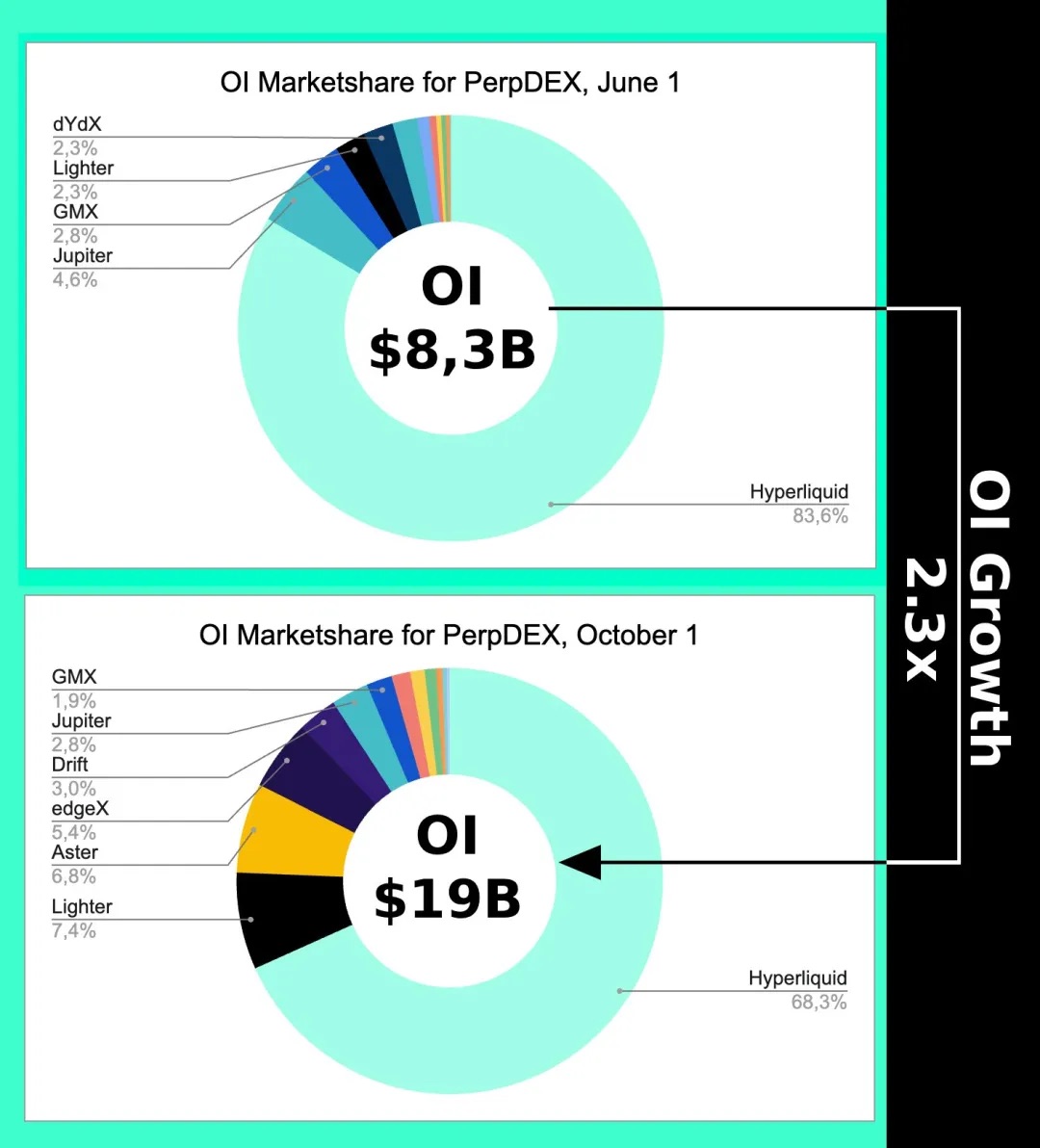

Légende : Tendance de l'OI

Source : @Eugene_Bulltime

Même au début octobre, au plus fort de la Perp DEX war lancée par Aster, la part de marché d'Hyperliquid n'a baissé que d'environ 15 %, alors que le Volume a été dépassé plusieurs fois par Aster, ce qui montre que le mécanisme de prix du CLOB génère un effet d'échelle, et que la liquidité concerne surtout l'Open Interest, pas le volume.

Cela montre aussi pourquoi Hyperliquid développe le pont cross-chain Unit et le marché spot BTC, non pas pour les frais, mais pour la précision des prix, afin de se libérer de la dépendance aux prix de Binance.

Le CLOB peut aussi être utilisé pour le trading spot, et l'AMM modifié par AC peut aussi servir aux contrats perpétuels.

Concentrez-vous sur l'adéquation entre prix et actif, ne vous perdez pas dans les paramètres techniques.

Conclusion

Life will find its way out.

Les 15 trillions de dollars annuels de Binance représentent à peu près le plafond du trading Perp, mais le forex a un volume quotidien de 10 trillions de dollars, soit un volume annuel 300 fois supérieur à celui des Perp. L'architecture d'Hyperliquid migre aussi vers HyperEVM, notamment avec les développements attendus des nouveaux actifs comme le forex, les options et les marchés de prédiction via HIP-3/4.

On peut comprendre que les Perp atteindront tôt ou tard un plafond, et qu'une architecture technique plus adaptée à la découverte des prix des nouveaux actifs émergera, comme RFQ, etc.

Mais il ne fait aucun doute que la bataille sur la centralisation de la blockchain ne reviendra pas, la bataille technologique de 2021 n'était qu'un rappel ennuyeux, se concentrer sur l'architecture technique de la blockchain, c'est vivre dans le passé sans pouvoir s'en détacher.

Que l'OI ou le volume continue de croître ou non, la bataille du CLOB est terminée, 2018 était le vrai DeFi Summer, Hyperliquid a déjà gagné en 2022, la suite dépendra de la capacité d'HyperEVM à s'imposer dans le dernier banquet des blockchains publiques, il reste à voir si Monad existera encore après l'émission de son token, et si HyperEVM pourra créer une boucle écologique fermée, ce sera vraiment intéressant.